Половина россиян ведут семейный бюджет — НАФИ

Ведение семейного бюджета, ежемесячный учет доходов и расходов домохозяйства – основа финансовой грамотности. Среди россиян половина в той или иной степени ведут семейный бюджет. Обычно бюджет ведут «в уме», реже фиксируют суммы на электронных устройствах или на бумаге. Бюджет чаще ведут женщины, люди среднего возраста, работающее население и люди со средним или высоким достатком. Об этом свидетельствуют результаты исследования Аналитического центра НАФИ*.

В подходе к ведению бюджета россияне разделились поровну: 51% в той или иной степени ведут учет доходов и расходов, 49% признаются, что не ведут. При этом треть россиян (32%) ведут бюджет «в уме»: они исходят из примерных сумм ежедневных трат, информации, предоставляемой им приложениями цифрового банкинга и т.п. 12% россиян ведут бюджет вручную, записывая расходы и доходы в тетрадь. 7% ведут бюджет другими способами, в том числе в электронном виде, фиксируя расходы и доходы в файле или используя специальное программное обеспечение.

Мужчины ведут бюджет реже женщин (50% против 54%). Среди возрастных групп учет доходов и расходов реже ведут молодежь 18-24 лет и люди старше 60 лет (49% и 48% соответственно). Доля тех, кто ведет бюджет, ниже среди сельских жителей (48%) и одиноких неработающих пенсионеров (44%).

По мере роста доходов и усложнения хозяйства потребность в ведении бюджета возрастает. Чем лучше материальное положение человека, тем он более склонен вести учет расходов и доходов. Так, среди людей с низким доходом бюджет ведут 40%, с высоким доходом – 63%.

Похожая ситуация – с размером домохозяйства. Те, кто живут одни, реже ведут бюджет (48%), и чем больше размер семьи, тем учет доходов и расходов ведут чаще (в семьях из 2 человек – в 52% случаев, из 3 – в 53%, из 4 – в 55%). Исключение – крупные семьи из 5 и более человек: в них бюджет ведут реже.

Гузелия Имаева, генеральный директор Аналитического центра НАФИ:

«В периоды кризисов люди склонны внимательнее подходить к контролю своих доходов и особенно расходов.

Сегодня мы видим, что половина россиян так или иначе планируют свой бюджет, при этом большая часть ведут учет “в уме”, никак не фиксируя траты. Они пользуются современными банковскими приложениями, где наглядно демонстрируются суммы расходов и доходов, траты распределяются на категории. Однако нельзя сказать, что те, кто ведет учет доходов только таким способом, эффективно управляют своими деньгами.

Человек более склонен вести бюджет, если у него есть крупные финансовые цели – покупка квартиры, автомобиля. Ведение бюджета – это волевое решение, свидетельствующее о высоком уровне финансовых навыков человека и высоком уровне его финансовой грамотности в целом».

Сегодня мы видим, что половина россиян так или иначе планируют свой бюджет, при этом большая часть ведут учет “в уме”, никак не фиксируя траты. Они пользуются современными банковскими приложениями, где наглядно демонстрируются суммы расходов и доходов, траты распределяются на категории. Однако нельзя сказать, что те, кто ведет учет доходов только таким способом, эффективно управляют своими деньгами.

Сегодня мы видим, что половина россиян так или иначе планируют свой бюджет, при этом большая часть ведут учет “в уме”, никак не фиксируя траты. Они пользуются современными банковскими приложениями, где наглядно демонстрируются суммы расходов и доходов, траты распределяются на категории. Однако нельзя сказать, что те, кто ведет учет доходов только таким способом, эффективно управляют своими деньгами.

«Скажите, пожалуйста, Ваша семья ведет бюджет, т.е. учитывает и планирует доходы, расходы, сбережения?», в % от всех опрошенных

| % | |

| Не ведем бюджет | 49 |

| Ведем бюджет* | 51 |

Специально не записываем, ведем учет «в уме» (исходя из суммы ежедневных трат, информации из приложений цифрового банкинга и т. п.) п.)

|

32 |

| Записываем все расходы и доходы в специальную тетрадь | 12 |

| Используем специальное программное обеспечение (мобильное приложение, интернет-сайт и т.п.) | 3 |

| Заносим в специальный файл в электронном виде (например, в Excel, Word) | 3 |

| Другое | 1 |

*Ниже указаны способы, которые используют для ведения бюджета

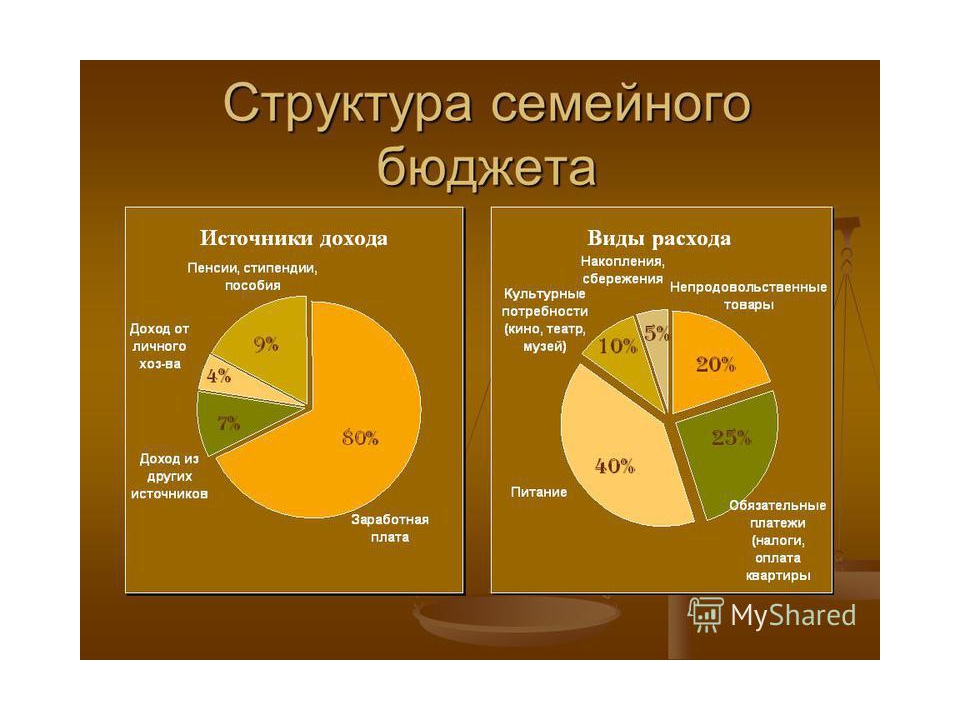

Семейный бюджет — урок. Обществознание, 8 класс.

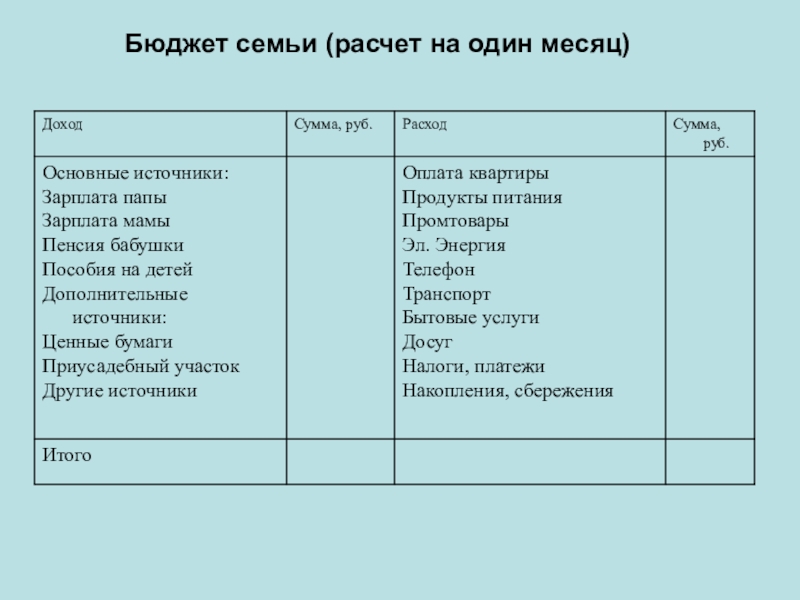

Семейный бюджет — это показатель, который иллюстрирует, как доход семьи распределяется на различные предметы первой необходимости, удобства, предметы роскоши и другие культурные потребности.

Для более точного понимания, что такое семейный бюджет, взглянем на таблицу ниже.

Статья расхода | Стоимость | Процент от бюджета |

Еда | \(540\) | |

Бензин | ||

Одежда | ||

Рента | ||

Электричество | ||

Расходы на образование детей | ||

Расходы на медицину | ||

Путешествие | ||

Подарки | ||

Запас на «чёрный день» | ||

Расходы на роскошь | ||

Другие расходы |

В ней приводится примерный перечень того, на что каждый месяц среднестатистическая семья может тратить деньги.

Обрати внимание!

Уровень жизни людей отражается в их семейных бюджетах.

Для домовладельца изучение этого бюджета очень полезно. Он сможет узнать из представленного бюджета, правильно ли распределены его доходы между различными статьями расходов, а также получилось ли сбалансировать свой бюджет или нет. Если домовладелец желает получить максимальное удовлетворение от своего ограниченного дохода, тогда совершенно необходимо заранее составить карту расходов, пример которой был приведён выше. От успешного распределения денежных средств по разным статьям расходов зависит качество жизни семьи.

Члены семьи могут получать довольно большую зарплату по общим меркам, но не уметь ею распоряжаться. Зачастую это приводит к тому, что им будет постоянно не хватать средств на удовлетворение собственных потребностей. Худшим вариантом развития такого подхода при распределении семейного бюджета будет оформление большого числа креди́тов, выплаты по которым будут ежемесячно составлять более \(40\) % от общего дохода.

Обрати внимание!

Семейный бюджет — это зеркало потребления людей. От потребления зависит уровень жизни, а уровень жизни определяет экономическую эффективность, которая, в свою очередь, ведёт к экономическому процветанию.

Дети и семейный бюджет | Вашифинансы

Автор книг «Дети и деньги», руководитель проекта «Финансовое здоровье», директор Института финансового планирования Евгения Блискавка о том, какое ведение семейного бюджета признано наиболее счастливым, стоит ли детям самостоятельно распоряжаться деньгами и как правильно выбрать тур для отдыха за рубежом.

Автор книг «Дети и деньги», руководитель проекта «Финансовое здоровье», директор Института финансового планирования Евгения Блискавка о том, какое ведение семейного бюджета признано наиболее счастливым, стоит ли детям самостоятельно распоряжаться деньгами и как правильно выбрать тур для отдыха за рубежом.

Семейный бюджет, как правило, состоит из общего дохода всех членов семьи. Распоряжаться им могут как один член этой семьи, так и каждый по-своему. Как выбрать правильную тактику для ведения семейного бюджета в этом случае? Лучше чтобы «борозды правления» семейного бюджета были в руках у одного человека или все-таки лучше, если каждый будет регулировать процесс трат по-своему?

Распоряжаться им могут как один член этой семьи, так и каждый по-своему. Как выбрать правильную тактику для ведения семейного бюджета в этом случае? Лучше чтобы «борозды правления» семейного бюджета были в руках у одного человека или все-таки лучше, если каждый будет регулировать процесс трат по-своему?

По данным исследований – наиболее счастливы те семьи, у которых общие цели и ресурсы объединены для движения к ним Но при этом у каждого члена семьи есть какая-то часть собственных средств, которыми можно распоряжаться исключительно по своему усмотрению. Важно оставлять возможность сделать приятный сюрприз дорогим людям или себе. А для детей наличие собственных, пусть даже очень скромных средств – это тренажер для принятия собственных решений и переживания их последствий. В этой тематике могу посоветовать книгу «Финансовое здоровье», где наиболее четко прописаны различные финансовые ситуации в семье.

Вообще традиция вести общий семейный бюджет укоренялась в российских семьях многими десятилетиями. Но современные супружеские пары нередко практикуют принцип «раздельных кошельков». Такой способ вполне подходит для молодых семей, которые еще не успели обзавестись детьми, и при этом оба супруга имеют стабильный источник дохода и зарабатывают.

Но современные супружеские пары нередко практикуют принцип «раздельных кошельков». Такой способ вполне подходит для молодых семей, которые еще не успели обзавестись детьми, и при этом оба супруга имеют стабильный источник дохода и зарабатывают.

Раздельное ведение бюджета при этом предполагает закрепление за каждым супругом определенных статей семейных расходов. Например, на мужа возлагается ответственность за оплату аренды квартиры, а жена «отвечает» за коммунальные платежи и общую продуктовую корзину. Оставшаяся же часть личных денежных средств тратится супругами по их индивидуальному усмотрению.

Стоит ли привлекать детей к участию в планировании семейного бюджета? Какими методами это лучше всего делать?

Конечно, стоит! И не только в планировании семейного бюджета, особенно важно – в управлении своим собственным. Ведь это своеобразная страховка от будущих серьезных финансовых ошибок для вашего ребенка! Пусть лучше он в 8 лет спустит все на шоколадки и сообразит, что так на велосипед не накопить, чем в свои 40 осознает, что, если каждый день прожигать жизнь, то ничего нажить не удастся.

Из книги «Финансовое здоровье»: 7–13 лет – лучший возраст для того, чтобы на всю жизнь сформировать гармоничную основу для отношений с деньгами Сделать это совсем несложно: для этого не требуются никакие специальные курсы или какое-либо вспомогательное оборудование, а только лишь желание родителей и немного свободного времени.

Личный пример: Если вы будете рассказывать ребенку о том, как важно разумно и бережно расходовать ресурсы, иметь цели и настойчивость в движении к ним, разделять нужное и желаемое, но сами никогда этого не делали, у вас нет порядка в ваших финансовых планах, и вы не всегда последовательны в движении к ним – толку от разговоров будет мало. Придется начать с себя и гармонизировать сначала свою жизнь.

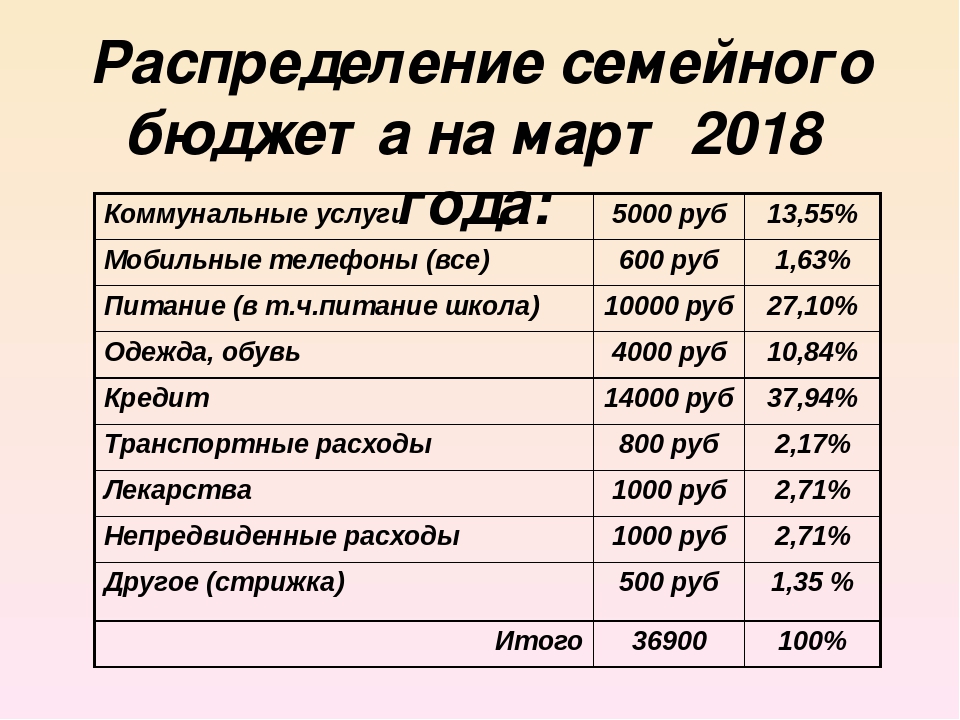

Расчет семейного бюджета

Данный материал поможет спланировать семейный бюджет с помощью электронных таблиц. Это простой и удобный способ контроля доходов и расходов семьи. Полезен для тех, кто хочет рационально тратить средства.

Что должно входить в таблицу семейного бюджета?

В основе любого инструмента для управления личными финансами лежит учет доходов и расходов. Это очевидно. Кроме того, для эффективного управления требуется не только подсчитывать, сколько заработали и потратили, но и планировать: ставить цели и добиваться их.

Поэтому мы предлагаем создать следующую основу для Вашей таблицы:

Можно поменять строки на столбцы, но в целом, базой будет являться табличка, позволяющая отслеживать взаимосвязь трех китов бюджета: план, доходы, расходы.

Расписываем статьи доходов и расходов.

Для начала нужно определить, кто из членов Вашей семьи приносит доход в «семейную казну». К примеру, это могут быть Ваши родители, бабушки, дедушки и т.д., а также доход от сдачи в аренду помещения или проценты от вклада. Для этого добавляем столбец и необходимое число строк, объединяем ячейки и получаем следующую таблицу:

Для удобства планирования и экономии нужно разделить ваши ежемесячные траты на 10 — 20 статей. Каждую статью будет легко контролировать — именно в этом смысл вычерчивания таблиц.

Каждую статью будет легко контролировать — именно в этом смысл вычерчивания таблиц.

Для большего удобства эти статьи следует сгруппировать в 3 — 5 больших разделов. Например, вы можете разделить траты на «Постоянные расходы», «Основные траты» и «Разовые покупки». Далее, «Постоянные расходы» разбиваем на:

- Коммунальные платежи.

- Оплата связи (Интернет, телефон).

- Оплата кредита.

«Основные траты» это:

- Продукты.

- Культурные и развлекательные мероприятия.

- Бытовая химия и косметика.

- Расходы на медицину и ЗОЖ.

- Содержание автомобиля или проезд в общественном транспорте.

«Разовые покупки» это:

- Закупка одежды и обуви.

- Поездки, отдых.

- Крупные покупки (техника, мебель и т.д.)

Также весьма разумно будет создать группу «Прочее» или «Непредвиденное»:

Теперь вставим необходимые формулы для расчёта, установим денежный формат у ячеек, куда будут вносится данные, и наша таблица готова. Формулу подсчета разницы между столбцом «На настоящий момент» и «Запланировано» будет содержать последний столбец «Разница»:

Формулу подсчета разницы между столбцом «На настоящий момент» и «Запланировано» будет содержать последний столбец «Разница»:

Формулу расчета между доходами и расходами будут содержать последние ячейки столбцов «На настоящий момент» и «Запланировано»:

Такая структура позволит легко учитывать все основные статьи и отслеживать их изменения.

Как правильно вести семейный бюджет: учет, доходы, расходы

Семейная жизнь — это не только приятные моменты, но и трудности, которые возникают время от времени. Особенно если молодая пара только недавно столкнулась с самостоятельным бытом, и ей еще сложно эффективно распоряжаться деньгами. Ситуации, когда зарплата исчезает за несколько дней, очень распространены, и справиться с ними поможет финансовая грамотность. Умение рационально планировать расходы, учитывать траты и контролировать покупки станет настоящим спасением для тех, кто не знает, куда уходят деньги, как вести семейный бюджет и зачем это нужно. Мы подготовили несколько советов о том, как найти гармонию в отношениях с деньгами.

Мы подготовили несколько советов о том, как найти гармонию в отношениях с деньгами.

Содержание статьи

Каким бывает семейный бюджет

Выделяют три основных вида:

- общий, когда все источники дохода складываются и расходуются всеми членами семьи;

- раздельный, при котором каждый распоряжается своим заработком как хочет, а общие покупки супруги делают совместно;

- смешанный, когда доход каждого человека разделяется на общую и личную части.

Определить, какой тип удобнее и оптимальнее для Вас, — тоже часть финансовой грамотности. Вы можете попробовать разные варианты и посмотреть, что будет устраивать всех членов семьи. Возможно, Вы даже скомбинируете разные типы. Каждая семья уникальна, равно как и распределение средств.

Кто отвечает за бюджет

Все люди разные, и обязанности в семейном кругу распределяются по-своему в каждом случае. Но иметь представление о финансовом планировании стоит обоим супругам: так легче договариваться и понимать друг друга. Если два человека совместно пытаются оптимизировать расходы, то у них это получится лучше, чем у одного.

Если два человека совместно пытаются оптимизировать расходы, то у них это получится лучше, чем у одного.

Начинаем вести семейный бюджет

Если ранее Вы никогда не сталкивались с необходимостью ведения бюджета, то начать может быть сложно. Не пугайтесь: главное — превратить это в полезную привычку, и вскоре Вы сами заметите, что денег уходит все меньше, а средств после зарплаты остаётся все больше. Обсудите планы друг с другом, составьте приблизительную таблицу доходов и расходов на определенный срок. Она будет корректироваться в следующие несколько месяцев, так что не надо бояться ошибок. После составления плана доходов и расходов старайтесь придерживаться выбранной стратегии. Планировать лучше вместе: одному человеку может быть сложно учесть все траты, а взгляд со стороны всегда даст дополнительные детали.

Как вести бюджет грамотно и эффективно

Учитывайте доходы и расходы. Этот пункт — первый и главный, его можно назвать основой финансового планирования. Важно отслеживать, на что уходят деньги, каким образом Вы ими распоряжаетесь. Учет позволит понять, сколько Вы расходуете на ведение быта и обязательные платежи, а какие суммы уходят на необязательные статьи расходов, что из этого можно оптимизировать. Чтобы учитывать все, можно пользоваться специальными программами, мобильными приложениями, таблицей в Excel, либо считать по старинке — на бумаге.

Этот пункт — первый и главный, его можно назвать основой финансового планирования. Важно отслеживать, на что уходят деньги, каким образом Вы ими распоряжаетесь. Учет позволит понять, сколько Вы расходуете на ведение быта и обязательные платежи, а какие суммы уходят на необязательные статьи расходов, что из этого можно оптимизировать. Чтобы учитывать все, можно пользоваться специальными программами, мобильными приложениями, таблицей в Excel, либо считать по старинке — на бумаге.

Планируйте расходы. Важен не только учет, но и контроль. Прикинув, сколько денег у Вас уходит в месяц, Вы можете начать корректировать эту сумму, увеличивать и уменьшать в зависимости от потребностей и желаний. Составьте план на месяц в соответствии со своим привычным образом жизни и придерживайтесь его: даже если сначала не получится, в будущем это поможет Вам лучше понимать, за счёт чего можно сэкономить.

Расставляйте приоритеты. Правильно распоряжаться расходами — значит в первую очередь учитывать важные траты, без которых не получится комфортно жить. Это коммунальные платежи, оплата продуктов и транспорта, другие обязательные пункты. Если у Вас есть какие-либо обязательства перед банками, их приоритет должен быть максимально высоким, на уровне коммунальных платежей. Если Вы будете в срок платить по кредитам, то сможете избежать лишних трат, связанных с просрочкой и штрафами. Только после оплаты обязательных пунктов и формирования бюджета на них стоит задумываться о необязательных расходах.

Это коммунальные платежи, оплата продуктов и транспорта, другие обязательные пункты. Если у Вас есть какие-либо обязательства перед банками, их приоритет должен быть максимально высоким, на уровне коммунальных платежей. Если Вы будете в срок платить по кредитам, то сможете избежать лишних трат, связанных с просрочкой и штрафами. Только после оплаты обязательных пунктов и формирования бюджета на них стоит задумываться о необязательных расходах.

Оптимизируйте траты. Многие думают, что экономить — значит просто тратить меньше. Это не совсем так. Иногда погоня за слишком дешевыми товарами, наоборот, может увеличить расходы. Чтобы сэкономить, подходите к покупкам с умом и обращайте внимание на качество, сопутствующие траты и отзывы. Например, иногда лучше купить чуть более дорогую модель стиральной машинки, зато надежную и с гарантией. А можно подождать акции и приобрести ее со значительной скидкой. Умение учитывать такие моменты и есть финансовая грамотность, основа разумного ведения бюджета.

Откладывайте деньги. Это проще, чем Вы думаете: если вести бюджет рационально и экономно, в конце месяца высвободится определенная сумма, которую можно отложить на крупную покупку или просто положить на накопительный счет. Поначалу суммы могут быть маленькими, но даже 5 % от зарплаты в месяц — это уже накопления. В будущем, когда доход увеличится, а финансовое планирование войдёт в привычку, копить тоже станет легче.

Ищите выгодные предложения. Если уметь грамотно распоряжаться финансами, помочь сэкономить может даже кредитная карта. Часто банки предлагают карточки с расширенным кэшбеком и долгим грейс-периодом, то есть сроком, в течение которого вернуть деньги можно без процентов. Если отслеживать такие предложения, внимательно читать условия и пользоваться ими в нужное время, можно потратить даже меньше, чем при использовании обычной дебетовой карты. Главное здесь — ответственность и внимательность, причем со стороны всех членов семьи.

Не затягивайте решение проблем. К сожалению, ситуации бывают разные, и иногда безоблачную жизнь омрачают с виду мелкие сложности. Порой их решение требует денег, и в таких случаях лучше справиться с неприятностью сразу, чем ждать, пока маленькая проблема перерастет в большую. Не затягивайте лечение болезней, починку техники и платежи по кредитам. Так Вы сможете избежать куда более серьезных расходов, которые появятся, если запустить проблему.

К сожалению, ситуации бывают разные, и иногда безоблачную жизнь омрачают с виду мелкие сложности. Порой их решение требует денег, и в таких случаях лучше справиться с неприятностью сразу, чем ждать, пока маленькая проблема перерастет в большую. Не затягивайте лечение болезней, починку техники и платежи по кредитам. Так Вы сможете избежать куда более серьезных расходов, которые появятся, если запустить проблему.

Инвестируйте. Освободившиеся средства Вы можете положить на накопительный счет, вложить в ценные бумаги, которые принесут доход. Для того, чтобы начать инвестировать, можете обратится в крупный системообразующий банк, который предлагает такие услуги.

Включайте детей в планирование. Эксперты советуют еще со школьного возраста приучать детей рационально относиться к деньгам, обучать их финансовой грамотности и разумной экономии. Попробуйте — это пойдет на пользу и Вам, и Вашим детям. Исследования показывают — если в игровой форме обучать ребенка финансовым азам с детства, в будущем он будет рациональнее распоряжаться деньгами. Чтобы донести эти важные мысли, обратите внимание на книги «Пес по имени MoneY» Бодо Шефера и «Дети и деньги» Адама Хо, мультфильмы «Азбука денег тетушки Совы» и «Азбука финансовой грамотности для детей» от «Смешариков».

Чтобы донести эти важные мысли, обратите внимание на книги «Пес по имени MoneY» Бодо Шефера и «Дети и деньги» Адама Хо, мультфильмы «Азбука денег тетушки Совы» и «Азбука финансовой грамотности для детей» от «Смешариков».

Почему нужно контролировать семейный бюджет

Финансовая грамотность поможет и тем, кто хочет научиться экономить, и тем, кто желает понимать, на что уходят деньги. Грамотное ведение семейного бюджета позволяет:

- хорошо понимать, сколько семья тратит в месяц, и при необходимости корректировать эту сумму;

- избегать ненужных покупок и откладывать деньги на по-настоящему важные вещи;

- пользоваться выгодными предложениями в нужное время;

- уменьшать лишние траты и увеличивать доходы;

- избегать кредитов, задолженностей, других финансовых сложностей;

- оставаться в плюсе даже в кризисные, трудные времена;

- формировать финансовую подушку на будущее;

- легче позволять себе крупные покупки.

Даже если поначалу будет сложно, не переживайте: когда привычка сформируется, Вы сами заметите, насколько легче и удобнее стало распоряжаться финансами.

Программы для ведения бюджета

Возможно, кому-то удобнее по старинке записывать доходы и расходы в обычную тетрадь. Но сегодня, в цифровой век, Вы можете серьезно упростить и ускорить этот процесс. Существует огромное количество специальных программ и приложений для смартфонов (Handy Money, CoinKeeper, Monefy), которые помогут:

- установить лимит трат на день, неделю или месяц;

- планировать крупные покупки;

- откладывать определенные суммы от зарплаты и других источников доходов;

- следить за тратами и т. д.

Серьезно помогают и современные банковские приложения. В них сразу отображаются все Ваши покупки с той или иной карты: есть возможность отследить, на что уходят деньги, и оптимизировать расходы. А можно создать общий счет, на котором будет храниться часть дохода, уходящая на нужды семьи. Каждый участник сможет видеть расходы по такому счету и перечислять на него средства. Это очень удобный и наглядный способ отслеживать важные траты.

Каждый участник сможет видеть расходы по такому счету и перечислять на него средства. Это очень удобный и наглядный способ отслеживать важные траты.

О чем не стоит забывать

Помните: основная цель финансовой грамотности не в том, чтобы сэкономить как можно больше денег, а в том, чтобы достичь баланса между потребностями и возможностями, между доходами и расходами. Это инструмент, который при рациональном применении поможет Вам меньше тратить и больше зарабатывать, следовательно, легче позволять себе крупные покупки и меньше пользоваться кредитами. Вести бюджет эффективно — значит делать свою жизнь более комфортной и интересной, и не попадать в сложные финансовые ситуации. А лучше всего, если финансовой грамотности научатся все члены семьи: это поможет Вам понимать друг друга и никогда не ссориться из-за денежных вопросов.

Как планировать семейный бюджет — Zira.uz

Вести бюджет, семейный или личный, — дело полезное, нужное и не слишком сложное. Вместе с сетью дискаунтеров Havas мы рассказываем, зачем это делать, как и что может вам помочь в осваивании контроля за семейными финансами.

Зачем вести бюджет?

Многие думают, что ведение семейного бюджета необходимо тем, кто хочет сэкономить. Однако это нужно, чтобы контролировать свои средства, и неважно, сколько вы зарабатываете: учет финансов помогает распределять деньги более обдуманно и эффективно. Правилам ведения бюджета следуют все успешные люди — и не зря! Очевидные плюсы планирования бюджета следующие:

- Осознание трат. Это произойдет не сразу: вам нужно будет сравнить несколько месяцев, но в результате вы, возможно, поймете, что где-то траты можно уменьшить, а где-то, наоборот, внести дополнительную статью расходов.

- Контроль. Бывало ли у вас такое, что после похода на базар оказывается, что купили-то вы немного, но деньги все равно куда-то делись? С грамотным планированием такого не будет.

- «Подушка безопасности». Случиться может что угодно — компания неожиданно закроется, вы попадете под сокращение или, как в этом году, свои коррективы в жизнь внесет пандемия.

- Дисциплина. Ведение бюджета хорошо сказывается на дисциплине и разумном потреблении. Это поможет вам не влезать в долги или избежать кредитов.

- Планирование. Вы сможете ставить цели, имея под рукой наглядную подсказку. Например, глядя на документ с доходами и расходами, рассчитать, когда вы сможете поехать в отпуск или купить что-то крупное, о чем давно мечтали.

- Экономия и забота о себе. Без экономии все же никуда, но экономить — не значит отказывать себе во всем ради увеличения накоплений. Возможно, вы тратите слишком много денег на походы в кафе или фастфуд, но при этом ограничиваете себя в занятиях спортом? Все это вы увидите при ведении бюджета.

Насколько это сложно?

Если вы никогда не вели семейный бюджет, то поначалу это занятие может показаться непростым. Учитывать ли совершенно все расходы или округлять суммы? Где вести учет — в тетради или какой-то программе? Как запомнить, что и где вы потратили?

Не переживайте: привычка вести бюджет формируется довольно быстро, и после того, как вы во всем разберетесь, это станет даже интересным и в какой-то степени азартным занятием. Главное, помните, что все мы индивидуальны, и может пройти не один месяц, прежде чем вы найдете идеальный для себя метод ведения учета. Расчет бюджета можно начать с Google-таблиц или Excel, а затем экспериментировать с другими программами или приложениями — их существует огромное количество, например:

Главное, помните, что все мы индивидуальны, и может пройти не один месяц, прежде чем вы найдете идеальный для себя метод ведения учета. Расчет бюджета можно начать с Google-таблиц или Excel, а затем экспериментировать с другими программами или приложениями — их существует огромное количество, например:

- Money Lover для iOS, Android и Windows — приложение, которое ведет учет доходов и расходов, помогает планировать бюджет и подсчитывает положительный баланс;

- Money Manager для Android контролирует доходы и расходы, предоставляет подробную статистику, помогает планировать бюджет по отдельным категориям;

- Bills Monitor для iOS помогает контролировать обязательные платежи и подсчитывает положительный баланс;

- Money Wallet для Windows поддерживает многовалютность, следит за бюджетом, напоминает о необходимости оплатить счет, позволяет распланировать бюджет на неделю, месяц или даже год;

- Goodbudget для iOS и Android позволит вам самому определить, сколько денег вы хотите потратить в месяц или неделю, а затем будет подсчитывать доходы, расходы и определит, насколько хорошо вы следуете плану;

- Monefy для Android помогает вам вести учет расходов, синхронизирует данные с нескольких мобильных устройств через Dropbox и оставляет там же резервные копии данных — на случай, если вы потеряете телефон или удалите приложение;

- Alzex Finance для iOS, Android и Windows позволяет каждому члену семьи создать учетную запись, учитывать расходы по самым разным категориям и ставить цели для накопления средств.

С чего начать?

Так как бюджет состоит из доходов и расходов, вам нужно сформировать список, показывающий, откуда приходят и куда уходят деньги. С доходами все понятно: это зарплата, подработки, проценты с каких-либо вложений или незапланированная прибыль, например, подарки. А вот с расходами дело обстоит сложнее. Основные пункты расходов:

- еда;

- коммунальные расходы;

- покупки;

- транспорт или расходы на машину;

- путешествия или развлечения.

Расходы можно условно разделить на постоянные и периодические. В постоянные будут входить питание, транспорт, мобильная связь и интернет, коммунальные расходы, хозтовары. В периодические — развлечения, подарки, одежда, здоровье. Отдельным пунктом выступают непредвиденные расходы и «подушка безопасности».

Вам может потребоваться какое-то время, чтобы сформировать свои пункты: возможно, еду вам потребуется разделить на кафе и домашнюю готовку, добавить пункт «снеки», если вы часто их покупаете. Покупки могут разделиться на одежду, украшения или обувь. А вот оплата за коммунальные услуги, аренду и связь может стать одним пунктом, если вы регулярно тратите примерно одинаковую сумму.

Покупки могут разделиться на одежду, украшения или обувь. А вот оплата за коммунальные услуги, аренду и связь может стать одним пунктом, если вы регулярно тратите примерно одинаковую сумму.

В бюджет можно внести и то, на что денег у вас не хватает или вы не хотите их тратить: спорт, здоровье (стоматолог, например), походы в театр или музеи — список может быть любым. Тогда, при планировании бюджета, вы сможете прикинуть, сколько денег вы можете на это выделить.

Как планировать расходы?

Тут все довольно просто: вы планируете расходы на месяц, а затем пытаетесь придерживаться плана. Итоги месяца покажут, где вы превысили бюджет, насколько и на что обратить внимание, чтобы эти расходы уменьшить.

Планирование нужно для того, чтобы не тратить больше, чем у вас есть, не покупать «симпатичную вещичку», которая вам не пригодится и, как итог, не залезать в долги и не оставаться без денег за неделю до зарплаты.

Смысл планирования в том, чтобы создать положительную разницу: в конце месяца у вас должны остаться деньги.

А что с «подушкой безопасности»?

Вы можете внести ее в отдельный список расходов или формировать из остатка в конце месяца — это определяется, как и все планирование, опытным путем. Главное, рассчитывать на то, что «подушка» должна вас спасти, если вам срочно понадобятся деньги в случае потери работы или неожиданной болезни. Ее «размер» может варьироваться от 3-месячной зарплаты и больше, но лучше ориентироваться на то, чтобы вы могли прожить на нее около полугода.

Отдельной статьей расхода могут стать ваши цели и планы на отпуск или большую покупку. Исходя из ежемесячных трат и расходов вы сможете понять, какую сумму можно отложить на мечту.

Напоследок — о маленьких радостях

Не забывайте радоваться! Выделите определенную сумму для личных трат: она должна быть одинаковой и у вас, и у супруга. Неважно, потратите вы деньги или нет, главное — не превышать сумму.

Telegram: t.me/havasuz

Facebook: fb.com/havasuz

Instagram: @havasuz

Планирование бюджета — это работа не только над доходами и расходами. Это работа над собой, над отношениями в семье. Поговорите с близкими, возможно, они смогут вам помочь или поддержать. чтобы вы не бросили это занятие на полпути. Будьте терпеливыми, экспериментируйте, и у вас все обязательно получится!

На правах рекламы

978

Как составить семейный бюджет (доходы и расходы семьи)

Совместная жизнь — это большая ответственность. Приходится не только считаться с мнением своего спутника, но и учиться правильно составлять бюджет семьи, тщательно планируя доходы и расходы. Можно ли накопить на крупные покупки, не переходя на хлеб и воду? С чего начать молодоженам, и как предотвратить ссоры из-за денег?

По мнению экспертов, совместное ведение семейного бюджета — это целая наука, которую при желании можно легко освоить. Это поможет:

- Наметить долгосрочные цели и идти к ним.

- Увидеть объем спонтанных расходов, пересмотреть свои привычки и перераспределить приоритеты.

- Создать финансовую подушку для непредвиденных ситуаций.

Какие типы семейного бюджета существуют?

Вести семейный бюджет можно одним из следующих способов:

- Общий. Супруги объединяют все свои доходы, а из полученной суммы выделяют средства на оплату счетов и личных расходов. Система проста и прозрачна, что может стать как плюсом, так и минусом. Велик риск разногласий, если суммы доходов супругов сильно разнятся.

- Раздельный бюджет семьи — полная противоположность общему. Совместные траты оплачиваются пополам, а остаток каждый тратит на свои нужды. Здесь сложности могут возникнуть при планировании больших покупок (автомобиль и т.п.).

- Смешанный (комбинированный) — идеально подходит людям с разным уровнем дохода. Для пополнения семейного бюджета супруги могут выделять равные суммы либо определенный процент своего дохода.

Схемы ведения семейного бюджета также могут различаться. Самыми эффективными признаны такие:

- «50/20/30» — в приоритет ставят основные расходы. Около трети предусмотрено на незапланированные, но приятные траты, и одна пятая идет на погашение задолженностей, а также на создание резерва.

- «3-6 месяцев» — это пресловутая «финансовая подушка». Позволяет продержаться всей семье на плаву до полугода при потере стабильного дохода.

Основные статьи затрат, которые нужно учесть

Хотите вести грамотный учет семейного бюджета? Сделать это очень просто, используя специальные программы и мобильные приложения. Самый доступный вариант для новичков – создание Exel-таблицы, в которой выделены:

- Статьи основных и дополнительных доходов (включая разовые поступления – например, небольшой выигрыш в лотерею).

- Постоянные и незапланированные расходы.

- Кратко-, средне- и долгосрочные цели.

Очень важно скрупулезно заносить в эту таблицу все данные, даже если Вы покупаете чупа-чупс ребенку. Правильно заполненная таблица поможет увидеть, где, на чем и сколько можно сэкономить, и каким образом накопить на крупную покупку.

Рациональное формирование семейного бюджета подразумевает оптимизацию затрат. К списку постоянных относят: расходы на жилье (аренду), налоги и страховки, оплату связи и «резервные» деньги (на черный день). Переменные расходы можно перекраивать по своему усмотрению. Это деньги, предназначенные для покупки продуктов, одежды и обуви, средств гигиены, содержание дома и авто (включая коммунальные платежи), а также сезонные и личные затраты супругов.

Вы удивитесь, когда увидите, какие суммы могут уходить на спонтанные, незапланированные расходы и развлечения. Это первая и самая ощутимая статья экономии.

Долгосрочные цели семьи

Правильно составленный домашний бюджет не означает, что нужно экономить на всем подряд и становиться скаредой. Важно правильно поставить цели, а также научиться отделать важное и полезное от ненужного и необязательного.

Наиболее сложными считают долгосрочные цели. К ним могут относиться: погашение ипотеки, финансовая помощь детям и внукам либо жизненное обеспечение после выхода на пенсию.

Рабочий лист домашнего бюджета

Хороший бюджет поможет вам достичь своих целей по расходам и сбережениям. Составьте предлагаемый семейный бюджет, указав свои источники дохода и предполагаемые расходы в эксклюзивную таблицу Киплингера ниже. Вы можете добавлять и удалять строки по мере необходимости, чтобы отразить ваши личные финансы. Вернитесь и повторите, отслеживая свои фактические расходы.

Бюджетный период 1 месяц3 месяца3 месяца4 месяца5 месяцев6 месяцев7 месяцев8 месяцев9 месяцев10 месяцев11 месяцев12 месяцев

| Доход (на руки) | + Добавить строку | |||

| Расход | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 54000 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 36000 | |||

| Бюджетный период Итого | $ | |||

| Кредиты / задолженность | + Добавить строку | |||

| Расход | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 30000 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 12000 | |||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 6000 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0 | |||

| Бюджетный период Итого | $ 48000 | |||

| Коммунальные услуги | + Добавить строку | |||

| Расход | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| Бюджетный период Итого | 0,00 руб. | |||

| Страховые взносы | + Добавить строку | |||

| Расход | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| Бюджетный период Итого | 0,00 руб. | |||

| Сбережения и инвестиции | + Добавить строку | |||

| Расход | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| Бюджетный период Итого | 0,00 руб. | |||

| Разное | + Добавить строку | |||

| Расход | Количество / частота | Сумма за бюджетный период | ||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyTwice MonthlyMonthlyQuarterlyA Annual | $ 0.00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| DailyWeeklyBiWeeklyДва раза в месяцЕжемесячноКвартальноЕжегодно | $ 0,00 | |||

| Бюджетный период Итого | 0,00 руб. | |||

| Общий доход | 0 руб.00 |

| Итого расходы | 0,00 руб. |

| Доход за вычетом расходов | 0,00 руб. |

Вам не нужен семейный бюджет — эксперт по семейному бюджету

Вы когда-нибудь выходили ненадолго из тренировочного вагона, а потом пытались пойти ва-банк в первый раз?

Я помню, когда делал это в последний раз.

Прошло около 6 месяцев с тех пор, как я в последний раз занимался какой-либо деятельностью, напоминающей тренировку.Если бы вы были в тот день в фитнес-центре, вы бы увидели, как я уверенно прыгаю на беговой дорожке, готовясь к интенсивной интервальной тренировке.

То, что в итоге произошло, было далеко не тем, что кто-либо в спортзале назвал «интенсивным».

Сначала была разминка быстрой ходьбы. Без проблем! Я понял!

Тогда пришло время прибавить скорость. Я начал нажимать кнопку, чтобы двигаться быстрее. Беговая дорожка пищит каждые 0,1 мили в час. Я поднимался с 4.От 0 до 8,6, где я планировал оставаться в течение 1 минуты, прежде чем снова снизить скорость, готовый завершить свой первый из 15 интервалов.

Примерно через 10 секунд я пыхтел и пыхтел, и мне казалось, что мои ноги горят. Это была усталость или я действительно что-то поранил?

Я должен был сделать 15 таких интервалов! Что бы я сделал, если бы не смог полностью погрузиться в тренировку? Мне нужно было вернуться в форму!

Реальность такова, что я не был готов сразу приступить к делу и мог оказаться в худшем положении, чем до того, как туда попал.

Я помню, как боролся с идеей уменьшить свои ожидания от тренировки в тот день. Я знал, что потребуется время, чтобы вернуться туда, где я был раньше и где я хотел быть, но я просто хотел быть прямо сейчас в форме!

Тем не менее, чем больше я думал, тем верным шагом было возвращение к реалистичным ожиданиям при достижении прогресса. Поэтому я решил совершить быструю прогулку по более высокому склону, чтобы ускорить сердечный ритм и хорошо вспотеть, не повредив свое тело.

45 минут спустя я прошел 3 мили и сжег более 500 калорий… и я не хромал из спортзала. Считаю это победой.

Позже в тот же день я разработал план, как вернуться туда, где я был. Но на этот раз я был прогрессом, который со временем будет расти, а не пытаться прыгнуть с нереалистичными ожиданиями.

Иногда лучше начать с самого простого шага, который поможет вам добиться прогресса, вместо того, чтобы пытаться сделать крайность, и колеса упадут.

Почему так сложно составлять бюджет? Это не твоя вина.

Давайте будем честными. Домашний бюджет не работает для большинства людей. Тем не менее, все мы чувствуем, что должны иметь возможность сразу же приступить к этому и овладеть этим, даже если это было давно или мы никогда не пробовали это вместе, как пара.

Составление бюджета жесткое и ограничительное. Это требует постоянного внимания и кого-то, кто либо настроен на это, либо «работает», чтобы это произошло. Тем не менее, большинству пар нужно работать над этим, потому что они, вероятно, не на одной странице, когда речь идет о расходах или составлении бюджета.

Мы с женой Анной пробовали составлять бюджет. Она очень организованна, отлично умеет обращаться с числами и очень практична. Мне? Ну … скажем так, я могу быть немного импульсивным.

Я из тех людей, у кого добрые намерения, но которые часто мешают мне. Например, я просыпаюсь каждое утро, желая есть как можно лучше.

Но потом я откусываю печенье и полагаю, что с таким же успехом могу отказаться от здорового питания, поскольку я уже испортил идеальный день. Так что я просто иду на это.Анна работает не так, как я.

Это еще один способ, по которому составление бюджета терпит неудачу у большинства людей. Как только мы потратим больше, чем предусмотрено в бюджете, мы просто рассчитываем, что весь месяц испорчен, поэтому мы можем сдаться и начать в следующем месяце заново.

Бюджеты часто могут разориться, особенно из-за детей.

Составление бюджета для родителей — это вызов

Теперь для тех из нас, у кого есть дети, мы должны добавить, казалось бы, непредсказуемый характер их поддержки.

Расходы по уходу за детьми? Их легко предсказать, потому что они последовательны.

Сезонные вещи, такие как спорт, мероприятия и лагерь, кажется, всегда нас удивляют.

Затем вы добавляете случайные посещения больницы для наложения швов, рентгеновских снимков, страшно звучащей простуды зимой и такие хорошие вещи, как вечеринки по случаю дня рождения и праздничные подарки.

Кажется, каждый месяц происходит что-то сумасшедшее, что урезает бюджет.

Мы начинаем месяц с благими намерениями, но потом счета и расходы, кажется, появляются из ниоткуда. Слей это! Мы очень надеялись провести месяц без сюрпризов!

Ну ладно.Мы попробуем еще раз в следующем месяце…

Реальность такова, что такие родители, как мы, могут найти закономерность в этих так называемых «неожиданных» расходах. Но если мы начнем с построения бюджета, мы обречены на провал.

Родители совершают самую большую ошибку при составлении бюджета

Если вы пытаетесь привести свои финансы в порядок и начать с ежемесячного бюджета, это может быть большой ошибкой. Это похоже на то, как я прыгаю на беговой дорожке после 6 месяцев перерыва в ожидании идеальной тренировки.

Самая большая ошибка родителей заключается в том, что они начинают с очень слабой осведомленности о том, сколько у них выходит каждый месяц.Они сразу же приступают к составлению бюджета.

Задайте себе вопрос: как можно ожидать, что кто-то будет составлять бюджет, не зная, какой образ жизни он ведет в настоящее время?

Показательный пример: я работал с парой, которая сильно недооценивала свои ежемесячные расходы. Бюджет показал в основном стабильные вещи, фиксированные расходы: ипотека, оплата автомобиля, коммунальные услуги, счет за сотовый телефон.

Но потом они показали мне, сколько, по их мнению, они тратят на еду, одежду и путешествия.Расходы хорошо соответствовали их доходам, но с каждым месяцем они все глубже и глубже влезали в долги по кредитным картам.

Часть процесса, когда я работаю с парами, заключается в том, чтобы помочь им выяснить, куда уходят их деньги, глядя на реальные цифры. Когда мы вместе проанализировали цифры, они фактически перерасходовали на 2400 долларов в месяц по сравнению с тем, что приходило.

Это случается очень часто, когда я работаю с парами. Это определенно было для нас с Анной, прежде чем мы начали относиться к этому более серьезно 10 лет назад.

Мы ставим перед собой эти безумные ожидания и одновременно настраиваем себя на неудачу, которая заставляет нас сдаться.

Родители сначала пытаются составить бюджет, а затем сталкиваются с реальностью того, что им приходится сокращать свой образ жизни, чтобы цифры работали.

Это очень сложно начать, и пары начинают спорить о том, откуда начнут сокращения. Большинство пар пытаются, терпят неудачу, затем сдаются или запуганы и вообще не начинают.

Нам нужно ходить, прежде чем бегать, как нашим детям.(Примечание: это заставило меня вспомнить первые шаги, которые сделали мои дети. Помните, когда ваш первый начал ходить? Как весело!).

Как установить семейный бюджет — первый шаг

Первый шаг к созданию семейного бюджета — это (барабанная дробь….) Не составлять бюджет.

Первый шаг — СНАЧАЛА ОТСЛЕЖИВАТЬ свои расходы. Все мы должны знать, сколько мы тратим и куда уходят наши деньги.

Это шаг, который вооружит вас знаниями, необходимыми для того, чтобы начать свое путешествие по фактическому наличию денег, оставшихся в конце месяца, которые могут пойти на сбережение большего количества денег и выплату долга.

Тогда и только тогда у вас будет информация, необходимая для создания семейного бюджета.

Прогуляйтесь, прежде чем бегать. Узнайте, куда уходят ваши деньги, прежде чем устанавливать семейный бюджет на месяц.

3 шага для отслеживания ваших расходов

Нет необходимости начинать с того, как я… вручную вводил транзакции в электронную таблицу. Есть множество инструментов и приложений для составления бюджета, которые помогут вам сегодня.

Честно говоря, вам не нужно ничего особенного, чтобы заставить эту работу работать, но есть способы сделать это проще.Вот шаги:

Шаг 1. Соберите все данные о своих доходах и расходах в одном месте.

У большинства людей есть несколько счетов, на которые поступают и уходят деньги. У нас есть несколько кредитных карт, а иногда и банковские счета.

Вы можете просматривать свои банковские выписки, чтобы отслеживать свои доходы и расходы, но это только усложняет задачу, чем она должна быть.

Самый простой способ — использовать приложение для составления бюджета, которое может собрать все ваши данные в одном месте.Я лично использую Mint, потому что он бесплатный и содержит много информации. Некоторым нравится YNAB или EveryDollar.

Mint собирает данные за последние 90 дней, поэтому вы сразу же получите доступ к своим расходам за последние 3 месяца, когда начнете работать, хотите ли вы их просмотреть или нет 🙂

После 5 минут настройки у вас есть 3 месяца информации, которую нужно отслеживать. Потрясающие!

Шаг 2. Посмотрите, какой у вас ежемесячный доход по сравнению с семейными расходами.

Вы тратите больше, чем зарабатываете, меньше, чем зарабатываете, или на то, что вы зарабатываете?

Если вы не знаете этот номер, значит, вы не одиноки.Большинство клиентов, с которыми я работаю, не удосужились взглянуть на все воедино, или они делают обратную математику, которая оставляет 1000–3000 долларов в месяц расходов.

Если вы тратите больше, чем зарабатываете, вы тоже не одиноки.

Помните, что эти числа — взгляд в прошлое и не обязательно отражают, куда вы идете дальше. Цель здесь — дать вам информацию для внесения позитивных изменений в будущем.

Шаг 3. Просмотрите свои расходы, но не разделяйте их по категориям.

Теперь, когда вы знаете, что приходит и уходит в целом, давайте посмотрим немного подробнее о том, куда на самом деле идут ваши деньги.

Дело в том, что рассмотрение каждой отдельной транзакции может быть утомительным и не дает родителям представления о том, куда уходит большая часть их денег.

Например, когда моя семья получает наши товары для подписки и сохранения Amazon, Amazon показывает отдельные транзакции для каждого товара. Но сколько мы в целом потратили на Amazon? Мы действительно хотим знать 🙂 Да!

Mint отлично подходит для этого.В разделе «Тенденции» вы можете увидеть графически и в виде списка все свои расходы. Мне нравится смотреть на «Расходы продавца».

Он перечислит, сколько денег было потрачено на Amazon одним числом. Как насчет дневного ухода? Ага. А как насчет Target или нашего любимого ресторана? Абсолютно.

Теперь мы знаем, куда ушла большая часть наших денег за последние 3 месяца, в порядке убывания размера.

ДОПОЛНИТЕЛЬНО Шаг 4: Выберите одну (и ТОЛЬКО одну) традиционную бюджетную категорию для отслеживания.

Допустим, вы чувствуете, что расходы на еду — это то, с чем вы действительно хотите справиться. Сколько вы фактически тратите в этой категории ежемесячно?

Просмотрите свои транзакции и классифицируйте только продукты питания. В начале работы начните с общей категории. В Mint это называется Food & Dining. На этом этапе не беспокойтесь о продуктах и ужинах вне дома.

Делайте этот шаг только в том случае, если вы можете уверенно остановиться только с одной категорией.

Не перегружайте себя и не позволяйте колесам отваливаться от всего процесса. Пройдитесь перед бегом, помните?

Создайте семейный бюджет после отслеживания ежемесячных расходов

Вы только начинаете работу над планом тренировки.

У вас есть все ваши расходы в одном месте, вы знаете, как ваши расходы сравниваются с полученной зарплатой, и знаете, куда ушли ваши деньги за последние 3 месяца.

Отслеживайте свои расходы еженедельно в течение как минимум одного месяца, прежде чем пытаться создать свой семейный бюджет.Разберитесь в своих привычках и структуре расходов.

Вы даже можете найти творческие способы сэкономить деньги.

Это первый шаг к тому, чтобы ваши расходы были такими, какие вы хотите на регулярной основе. Затем вы сможете найти больше денег, чтобы создать свой чрезвычайный фонд, погасить долги, обработать свои студенческие ссуды или достичь определенной финансовой цели.

Значит, вы на пути к улучшению своего финансового положения и достижению ваших долгосрочных целей. Черт возьми, можешь даже перестать спорить о деньгах.

Создайте рабочий семейный бюджет

У семей так много препятствий, которые мешают поддерживать бюджет. Сумасшедшие расходы на воспитание детей и нехватка времени и энергии, которые нам нужно пройти, действительно усложняют задачу.

Кроме того, мы не всегда находимся на одной волне с нашим супругом во всех этих денежных делах, верно? Часто бывает трудно работать вместе над такими вещами.

У большинства родителей есть желание хорошо обращаться с деньгами, но они не знают, как найти деньги для достижения своих целей или продуктивного разговора со своим супругом.

Моя цель с экспертом по семейному бюджету — помочь вам разобраться в этом. Там будет много материалов, которые вы можете бесплатно получить на моем сайте. Я также работаю профессиональным оратором, чтобы донести информацию до людей и помочь людям лично.

Получите помощь из семейного бюджета

Самый эффективный способ, которым родители добились результатов, — это встретиться со мной как консультантом по бюджету лично или через видеочат. Большинство пар, с которыми я работаю, нашли от 1000 до 2000 долларов в месяц, из которых они могут устойчиво сократить, не чувствуя, что они приносят большие жертвы И работая вместе как товарищи по команде, а не как соперники.

Мне бы хотелось услышать о проблемах, с которыми вы сталкиваетесь, когда дело доходит до расходов / составления бюджета, и найти лучший способ помочь вам.

Прямо сейчас вы можете организовать бесплатный (также известный как бесплатный) 30-минутный сеанс обнаружения со мной. К концу разговора я смогу поделиться с вами некоторыми ключевыми выводами, чтобы улучшить вашу конкретную ситуацию , чтобы вы могли , наконец, сэкономить деньги и выплатить долги.

Не готовы говорить, но нужна бюджетная помощь?

Бесплатный калькулятор бюджета | SmartAsset.com

Бюджетный калькулятор

Фото: © iStock / andresr

Здесь, в SmartAsset, мы много говорим о бюджетах. Мы предлагаем советы о том, как оптимизировать ваш бюджет, как исправить ваш бюджет и как придерживаться своего бюджета. С помощью нашего интерактивного калькулятора бюджета вы можете увидеть, как такие люди, как вы, в вашем почтовом индексе, составляют бюджет на основе таких факторов, как количество взрослых и детей в семье и размер годового дохода семьи.

Основы семейного бюджета

Бюджет позволяет вам управлять тем, сколько вы тратите относительно того, сколько вы зарабатываете. Составление бюджета также позволяет увидеть, сколько вы тратите в разных категориях. Наличие бюджета важно по двум причинам. Во-первых, это помогает жить по средствам. Во-вторых, наличие бюджета позволяет лучше подготовиться к изменениям в будущем.

Давайте поговорим о жизни по средствам. В идеале каждый доллар вашего дохода должен учитываться в ежемесячном бюджете.Это может показаться живым от зарплаты к зарплате, и в некотором смысле так оно и есть. Но это хорошая жизнь от зарплаты до зарплаты.

Вы «платите себе», увеличивая свой чрезвычайный фонд и инвестируя средства для выхода на пенсию, вы оплачиваете свои счета (включая любые долги, которые у вас есть), а затем можете потратить то, что осталось. Наличие бюджета, который вы регулярно пересматриваете, поможет вам оценить, куда идут ваши деньги и насколько вы близки к достижению своих целей.

Составление бюджета для вашего будущего

Когда у вас будет работоспособный бюджет, вы увидите, насколько он может быть полезен для подготовки к будущему.Во-первых, у вас будет резервный фонд и пенсионные накопления. Во-вторых, при необходимости вы сможете выделить место в своем бюджете. Допустим, вы знаете, что тратите приличную сумму на еду, путешествия или одежду. Если это в пределах вашего бюджета, вы оплатили свои счета и заплатили сами, дерзайте.

А что, если что-то изменится в будущем? Допустим, вы хотите устроиться на работу своей мечты, за которую платят меньше, чем вы зарабатываете сейчас, или вы хотите переехать в город с более высокой стоимостью жизни.Вы можете взглянуть на свой бюджет и понять, что можно урезать. Возможно, вы захотите сократить некоторые несущественные расходы, если это позволит вам достичь другой цели. Вы не будете знать, сколько вы можете себе позволить сократить из своего бюджета, если у вас его вообще нет.

Планировщик бюджета

Одна из популярных стратегий, которую компании и частные лица могут использовать для начала работы, — это создание бюджета с нулевой базой. С нулевым бюджетом все на столе, и у вас не должно быть ничего лишнего.Начните с отслеживания того, что вы тратите за месяц. Да, и следите за своим ежемесячным доходом или сколько денег вы приносите домой каждый месяц.

Вы тратите больше, чем зарабатываете? Вам нужно сократить свои расходы. Вы зарабатываете больше, чем тратите? Вы могли позволить себе больше вкладывать в сбережения и инвестиции.

Поскольку расходы меняются от месяца к месяцу, некоторые заядлые приверженцы бюджета будут составлять новый план расходов каждый месяц. Например, вы можете потратить деньги на подарки в декабре и на путешествия летом.Другие усредняют стоимость всех подарков и путевых расходов за год и делят ее на 12 месяцев.

Вот основные категории расходов, которые вы, вероятно, захотите включить в свой бюджет:

Присмотр за детьми

Если у вас есть пакет удовольствий (или несколько) в зависимости от вас, ваш бюджет должен будет учесть этот факт. Ваши расходы по уходу за ребенком будут зависеть от ваших обстоятельств. Ваш партнер или родственник остается дома с вашими детьми или вы платите кому-то за то, чтобы они заботились о ваших детях? Вы выбираете государственную или частную школу? Калькулятор бюджета SmartAsset показывает средние расходы на уход за детьми для таких, как вы, в вашем районе.

Медицинский

Возможно, вы слышали, что медицинские расходы в этой стране растут. Независимо от того, помогает ли ваш работодатель покрывать ваши взносы на медицинское страхование или вы покрываете эти расходы самостоятельно, вы, вероятно, не проживете и года, чтобы не понести некоторые медицинские расходы. Даже относительно низкая франшиза может съесть ваш бюджет. Вот почему неплохо запланировать определенную сумму медицинских расходов в своем бюджете.

Корпус

Средняя американская арендная плата в настоящее время равна 30.2% от среднего американского дохода. Это означает, что миллионы людей уже обременены арендной платой (они тратят на аренду более 30% своего дохода) или находятся на грани обременения. Наш калькулятор бюджета показывает разбивку бюджета таких же людей, как вы, которые живут там, где вы живете. Если этот процент превышает 30%, это говорит вам о том, что ваши соседи изо всех сил пытаются справиться с расходами на жилье. Если вы домовладелец, ваши расходы на жилье также будут включать ипотеку и ремонт дома.

Еда

Фото: © iStock / monkeybusinessimages

американцев тратят на еду меньшую часть своих доходов, чем в предыдущие десятилетия.По данным Министерства сельского хозяйства США, доля дохода среднего американца, приходящаяся на еду, снизилась с 17,5% в 1960 году до примерно 10% в настоящее время. Мы также тратим на еду меньше, чем люди в других развитых странах.

Между Food Network, фотографиями еды в социальных сетях и популярностью термина «гурман» может показаться, что мы стали более одержимы едой, но на самом деле мы тратим меньшую часть каждой зарплаты на продукты питания. В то же время мы тратим больше денег на еду вне дома, что (как мы знаем) может сказаться на бюджете человека.

Транспорт

Только каждый 20-й американец добирается до работы на общественном транспорте. Некоторые ходят пешком или на велосипеде, но большинство из нас берут машину. Это означает оплату ремонта, автостраховки и бензина. В зависимости от того, где вы живете, вам, возможно, также придется платить за проезд и парковку.

Транспорт — проблема бюджета для многих американцев, потому что это так тесно связано с обеспечением занятости. Если у вас ненадежный автомобиль, вы, скорее всего, не сможете быть надежным сотрудником, а это значит, что ваше положение менее надежно.Неожиданные расходы на машину — одна из основных причин, по которой так важно иметь резервный фонд на случай чрезвычайных ситуаций.

Другое

Даже самые бережливые из нас тратят деньги на разные вещи. Основные расходы в этой категории включают зубную пасту и мыло, одежду, стирку и школьные принадлежности для детей. Если в вашем бюджете больше места для маневра, вы можете выделить средства на другие расходы, такие как развлечения и подарки, поездки или питание вне дома.

Экономия

Наш пенсионный калькулятор поможет вам подсчитать, сколько вам следует откладывать на пенсию каждый месяц.С другой стороны, калькулятор бюджета SmartAsset подскажет, сколько экономит средний человек, похожий на вас, в вашем районе. Если вы экономите более высокий процент, чем ваши местные коллеги, не останавливайтесь сейчас. Нормы сбережений в Америке общеизвестно низкие. Наш калькулятор сбережений может показать вам, как ваши сбережения будут расти, и позволит вам увидеть, как процентная ставка ваших счетов повлияет на это.

Налоги

Фото: © iStock / Onzeg

Само собой разумеется, что налоги съедают вашу заработную плату и ограничивают размер вашего бюджета.Если вы являетесь постоянным сотрудником, ваши налоги, скорее всего, удерживаются с каждой зарплаты. Это может показаться обломом, но на самом деле может облегчить вам составление бюджета. Если вы фрилансер или подрядчик, важно ежемесячно составлять бюджет для ваших налоговых платежей, чтобы вы не получали огромные счета во время уплаты налогов, которые вы не готовы платить.

Итог

Нам всем нравится видеть, как наши финансы сравниваются с другими людьми в аналогичных обстоятельствах. Калькулятор бюджета — отличный справочник для тех, кто хочет получить такую подробную информацию.В конечном счете, составление бюджета, который работает на вас, будет означать тщательный анализ ваших расходов и доходов.

Вам нужно сократить свои расходы? Заработать немного подработки? То, как вы распределяете деньги, будет зависеть от ваших приоритетов и от того, на какие компромиссы вы готовы пойти. Просто не забывайте платить по счетам и платить себе. Ваш 401 (k) не будет финансировать сам себя!

Как заработать семейный бюджет

* В этом сообщении могут быть партнерские ссылки, что означает, что я могу получать комиссионные, если вы решите совершать покупки по ссылкам, которые я предоставляю (без дополнительной оплаты для вас).Кроме того, как партнер Amazon я зарабатываю на соответствующих покупках. Пожалуйста, прочтите мою конфиденциальность и раскрытие информации для получения дополнительной информации.Поделиться — это забота!

Когда дело доходит до управления семейными финансами, очень важно знать, как составить семейный бюджет.

Без бюджета вы склонны попасть в ловушку перерасхода средств, залезть в долги и, в конечном итоге, жить от зарплаты до зарплаты.

Ничто из этого не приведет вас к финансовой свободе, которую вы заслуживаете и желаете.

Единственный способ избежать этих финансовых ловушек — получить семейный бюджет, который работает на вас и которого вы можете придерживаться.

Если вы никогда раньше не составляли бюджет и не придерживались его, это может напугать.

Но как только вы освоитесь, уверяю вас, вы никогда не захотите обращаться с деньгами без этого.

В этой статье я шаг за шагом расскажу, как создать семейный бюджет для своей семьи.

Что такое семейный бюджет?

Семейный бюджет — это не что иное, как план расходов для вашей семьи.

Общий смысл бюджета состоит в том, чтобы знать, сколько денег у вас поступает, и по плану , сколько денег будет потрачено на покрытие расходов и других расходов.

Бюджетирование — это краеугольный камень управления капиталом на любом уровне. Его используют отдельные лица, семьи и даже компании для составления финансового плана и оценки финансового состояния.

Не существует универсального бюджета для каждой семьи.

Давайте узнаем, как создать его для своей семьи.

1. Определите свои финансовые цели

Во-первых, вам нужно определить свои финансовые цели.

Ваш бюджет (план расходов) должен отражать ваши финансовые цели.

Например, если ваша цель — погасить долг, то в вашем бюджете должны быть деньги, выделенные на погашение долга.

Если ваша финансовая цель — сэкономить 10 000 долларов, то в вашем бюджете должны быть указаны деньги, выделенные на сбережения.

Итак, прежде чем вы даже создадите свой бюджет, вам нужно определить, каковы финансовые цели вашей семьи.

Если вы не знаете, что это должно быть, вот несколько идей:

Это всего лишь несколько идей, которые помогут вам в работе.

В конечном итоге вы захотите определить свои цели с супругом и убедиться, что вы находитесь на одной волне.

Ниже приведен отличный эпизод подкаста о том, как попасть на ту же финансовую страницу, что и ваш супруг.

2. Обзор доходов и расходов

После того, как вы определились со своими финансовыми целями, следующее, что вам нужно сделать, это проанализировать свои доходы и расходы.

Ваш доход — это каждый доллар, который поступает в вашу семью.

Подсчитайте это ежемесячно. Это сколько денег у вас есть на покрытие ваших расходов каждый месяц.

Не включайте лимиты кредитной карты. Это обязательство (расход), а не доход.

Как правило, ваши расходы из месяца в месяц одинаковы.

Например, ваш счет за кабельное телевидение, скорее всего, не изменится между месяцами, как и ваша ипотека.

Чтобы получить четкое представление о том, сколько вы на самом деле тратите, загрузите банковские выписки за последние 3 месяца.Используйте их, чтобы определить, на что вы тратите деньги ежемесячно и сколько их в сумме составляют.

Это больше, чем ваш доход?

Для большинства семей это так, и они даже не подозревают. Вот как они остаются в круговороте того, что остаются в долгах и живут от зарплаты до зарплаты.

Budgeting поможет вам увидеть это заранее, чтобы вы могли скорректировать свои расходы.

Бюджетные категории

Есть две основные категории, когда речь идет о составлении бюджета.Первый — это ваш доход, а второй — расходы.

При составлении бюджета необходимо учитывать все источники дохода, а не только работу. Это может включать в себя крупные непредвиденные денежные поступления, такие как возврат налога или бонус, пассивный доход, алименты / алименты и любой другой доход (подарки, возмещения и т. Д.).

Вы учитываете каждый доллар, который поступает в вашу семью, поэтому необходимо включить весь доход.

Расходы зависят от домохозяйства; тем не менее, есть несколько общих категорий, в которые попадают ваши расходы.

- Пожертвование

- Экономия

- Жилье

- Коммунальные услуги

- Продовольствие

- Страхование

- Личное развитие

- Личное обслуживание

- Долги

- Дети

- Предметы домашнего обихода

- Транспортное обслуживание / Fun

В этих категориях вы можете получить еще более подробную информацию. Фактически в нашем бюджете около 90 статей расходов, которые мы несем в течение года.

Необязательно указывать это конкретно, хотя это позволяет лучше понять, на что вы тратите.

3. Определитесь с методом составления бюджета

После того, как вы проанализируете свои цифры, пора выбрать метод бюджета на будущее.

Два наиболее широко используемых метода составления бюджета — это метод составления бюджета с нулевой базой и метод составления бюджета 50/20/30.

Что такое бюджет с нулевой базой?

Концепция бюджета с нулевой базой довольно проста.

Позвольте мне объяснить…

Этот метод составления бюджета требует, чтобы вы указали, как будет использоваться каждый доллар вашего дохода.

Например, если ваш доход составляет 5000 долларов в месяц, вам нужно будет определить, как эти 5000 долларов будут использованы — до последнего пенни.

Это не означает, что нужно тратить каждую копейку вашего дохода.

Часть денег можно направить на сбережения, инвестирование или выплату долга.

В конечном итоге идея состоит в том, что у каждого доллара есть назначение.

Термин с нулевой базой происходит от того факта, что когда вы вычитаете все свои расходы и ассигнования из своего дохода, разница в вашем бюджете должна быть равна нулю.

Это означает, что вы успешно направили на что-то каждую копейку своего дохода. Вы заранее спланировали, как будут использоваться деньги.

При использовании этого метода составления бюджета нет никаких указаний относительно того, сколько денег вы должны потратить на каждую категорию бюджета.

До тех пор, пока ваши расходы не превышают ваш доход, вы можете направлять свои средства туда, куда они должны направляться, исходя из ваших финансовых целей.

Однако, если вам нужна помощь в определении того, как распределять свои расходы, есть несколько рекомендуемых бюджетных процентов, которыми вы можете воспользоваться.

Что такое бюджет 50/20/30?

Метод составления бюджета 50/20/30 — это простое практическое правило распределения ваших расходов.

Этот метод предполагает, что вы выделяете 50% своего дохода на нужды, 20% на сбережения и 30% на нужды.

Итак, вернемся к примеру дохода в 5000 долларов в месяц.

В этом случае вы бы распределили свой доход следующим образом:

2,500 — нужно

1,000 — Экономия

$ 1,500 — Хочет

Я уверен, вам интересно, что составляет потребность или желание и на что вам следует откладывать.

Потребности — это то, что вам нужно, чтобы выжить.

Сюда входят расходы на жилье, транспорт, питание, коммунальные услуги, страховку и медицинское обслуживание. Погашение долга также попадает в эту категорию, поскольку это финансовое обязательство.

Как вы уже догадались, желаний — это то, что не является необходимым для выживания.

Сюда входит личный уход, развлечения и дополнительные расходы.

Наконец, сбережения, упомянутые в этом методе, включают пенсионные сбережения и ваш чрезвычайный фонд.Это также может пойти на ваши долгосрочные / краткосрочные сберегательные цели или на дорожный фонд.

В отличие от метода составления бюджета с нулевой базой, метод составления бюджета 50/20/30 дает указания о том, сколько вы должны потратить, хотя это, конечно, не означает, что вы должны потратить именно эту сумму.

Дэйв Рэмси Процент семейного бюджета

Процентные показатели бюджета Дэйва Рэмси также широко используются при составлении семейного бюджета.

Ниже приводится его эмпирическое правило о том, как распределить ваши средства между вашими расходами.

- Раздача — 10%

- Экономия — 10%

- Еда — 10-15%

- Коммунальные услуги — 5-15%

- Жилье — 25%

- Транспорт — 10%

- Здравоохранение — 5-10%

- Страхование — 10-25%

- Отдых — 5-10%

- Личные расходы — 5-10%

- Разное — 5-10%

4. Создайте свой бюджет

Теперь вы можете приступить к созданию своего бюджета.

Независимо от того, какой метод вы выберете, процесс создания бюджета останется прежним.

- Укажите свой доход

- Укажите ожидаемые расходы за месяц или период выплаты

- Сравните свой доход с вашими расходами (т. Е. Достаточно ли у вас денег для их покрытия?)

- Внесите корректировки в свои запланированные расходы

- Отследите свои расходы в реальном времени

- Обзор

Ниже приведены ссылки на две замечательные статьи, которые шаг за шагом проведут вас по созданию любого из этих бюджетов.

Калькулятор семейного бюджета

Если вы не знаете, с чего начать, вы можете использовать приведенный ниже калькулятор, чтобы получить представление о том, какой ваш семейный бюджет будет основан на ранее упомянутых процентных долях бюджета.

Это калькулятор бюджета 50/20/30 и калькулятор процентов бюджета Дэйва Рэмси.

Как вы управляете семейным бюджетом?

Управление семейным бюджетом сводится к одному: общение .

Это общение с вашим супругом о ваших финансовых целях, расходах и отклонениях от плана.

Чтобы облегчить это обсуждение, я рекомендую провести собрание по семейному бюджету, чтобы рассмотреть план расходов на месяц. Также пора обсудить, нужны ли дополнительные средства для особых случаев и событий.

Ваше семейное бюджетное собрание должно включать:

- Насколько хорошо вы выполнили план расходов в прошлом месяце (или платежном периоде)

- Расходы, которые вам необходимо учесть в предстоящем платежном периоде или месяце

- Как вы приближаетесь к своим финансовым целям (например,Выплата долгов, сбережения на каникулы и т. Д.)

Встреча по бюджету — прекрасная возможность вовлечь ваших детей в обсуждение денег и научить их составлению бюджета.

В дополнение к совещанию по бюджету вам понадобится какое-то средство, чтобы поделиться и обновить бюджет с вашим супругом.

Мы с мужем предпочитаем использовать электронную таблицу, к которой у нас обоих есть доступ. Однако есть приложения, которые также можно использовать для составления бюджета.

Какое приложение для семейного бюджета самое лучшее?

Одно приложение, которое меня особенно интересует и которое я исследую, — это Qube Money.

Фактически, я являюсь бета-тестером приложения и скоро сделаю официальный обзор приложения.

Это приложение было специально разработано для семей, поэтому мне оно нравится.

Он сочетает в себе составление бюджета, систему конвертов и дебетовые карты, привязанные к вашему банковскому счету, чтобы создать приложение для управления деньгами с полным спектром услуг.

Ваши дети могут быть включены в их собственную детскую карту.

Самое классное в этом приложении заключается в том, что для того, чтобы тратить деньги, вы должны использовать приложение, чтобы указать, из какой категории в вашем бюджете оно исходит.

Если на счете нет средств или вы не выберете категорию, платеж будет отклонен.

Звучит немного сурово, но идеально подходит для семьи, которая нуждается в некоторой дисциплине, когда дело касается траты денег.

Посмотрите видео ниже, чтобы узнать больше о Qube Money.

Приложение будет выпущено позже в этом году, однако теперь вы можете получить ранний доступ и пожизненное семейное членство!

Подробнее о приложении можно узнать на сайте QubeMoney.io.

Шаблон для семейного бюджета

Хотя я настоятельно рекомендую записывать свой бюджет в цифровом формате, я понимаю, что для некоторых людей лучше записывать.

Вы можете получить бесплатную копию ниже.

Последние мысли о составлении семейного бюджета

Наличие бюджета имеет первостепенное значение для вашего финансового успеха. У вас всегда должен быть план для ваших денег, и способ сделать это — составить бюджет.

Не бойтесь этого.

Создать семейный бюджет совсем несложно, как вы думаете.

Найдите метод составления бюджета, который подходит вашей семье, придерживайтесь его, и вы добьетесь финансового успеха!

должностей, связанных с семейным бюджетом

Поделиться — это забота!

Планировщик семейного бюджета — Бесплатная таблица бюджета для Excel.

Размещено в категории ШАБЛОНЫ БЮДЖЕТА СЕМЬЯ & AMP; HOMEНаш шаблон планировщика семейного бюджета — отличная таблица для создания годового плана бюджета для вашей семьи. Планирование бюджета имеет важное значение для каждой семьи, серьезно относящейся к своему финансовому будущему и преследующей определенные экономические цели, такие как сбережение, покупка машины, покупка дома, обучение детей в колледже и другие важные финансовые цели. По этой причине мы считаем, что этот шаблон бюджета является незаменимым инструментом в финансовом наборе инструментов любой семьи.

В отличие от других шаблонов личного бюджета на нашем веб-сайте, этот планировщик бюджета был разработан, чтобы отражать простые повседневные потребности семьи и помогать вам отслеживать свой бюджет ежемесячно, ежеквартально и ежегодно.

Если вы считаете, что этот планировщик семейного бюджета не совсем подходит для вас, я рекомендую взглянуть на мои шаблоны планирования личного бюджета, ежемесячного бюджета домохозяйства и личного ежемесячного бюджета, которые помогут вам отслеживать свой бюджет ежемесячно, ежеквартально и ежегодно. , и найдите категории, более подходящие для вас и вашей семьи.

Планировщик семейного бюджета

для Excel® 2003+, OpenOffice и Google DocsТакже используйте в Excel Web App и Excel для iPad, iPhone или Office для Android!

Google Docs

Файл: SPREADSHEET

Загрузите через наше дополнение!

Спецификации шаблона

Версия

1.1.1

Требования

Microsoft Excel® 2003 или выше (ПК и Mac)

Макросы

Не используется

Установка

Не требуется

Отказ от ответственности — Электронная таблица и информация на этой странице предназначены только для образовательных и иллюстративных целей. Используйте информацию на свой страх и риск. При принятии финансовых решений настоятельно рекомендуется проконсультироваться с квалифицированными специалистами.

Как пользоваться планировщиком семейного бюджета

Планировщик семейного бюджета: это простой шаблон, который помогает отслеживать ваш бюджет ежемесячно, ежеквартально и ежегодно.

Электронная таблица семейного бюджета состоит из 3 основных частей:

Планировщик бюджета — доход

Доход Часть, которая состоит из полей для прогнозируемого дохода и для фактического дохода. Обычно это первый шаг в составлении бюджета, поскольку это помогает выделить суммы на ежемесячные расходы и сбережения.

СОВЕТ : Всегда планируйте меньше тратить, чтобы получить больше, другими словами, чтобы больше сэкономить.

Планировщик бюджета — расходы

Ежемесячные расходы: Я разделил весь год на четыре квартала, чтобы избежать путаницы при планировании бюджета.Это упрощает ввод сумм, которые не имеют ежемесячной периодичности, например, некоторые подписки или счета за коммунальные услуги, которые вы можете получать ежеквартальные или годовые налоговые декларации или просто любые нерегулярные платежи.

Планировщик бюджета — результаты

Общие расходы и результат Часть : здесь вы можете увидеть расчетные и фактические расходы для каждой категории, включая любые различия и результаты за каждый квартал всего года. Все суммы в этой части таблиц являются накопительными и будут обновляться каждый раз, когда вы обновляете свой бюджет.Это означает, что вам не придется ждать целый год, чтобы получить результаты своего бюджета. Фактически, получение информации таким образом поможет достичь определенных бюджетных или / и целей экономии .