Как я планирую семейный бюджет

10 мая 2018

19924 просмотра

- Елена Бродская

- Мама двух чудесных дочек. Работаю в крупной региональной компании. Люблю свою работу, обожаю дочек, получаю удовольствие от бега, чтения и путешествий. Люблю превращать мечты в реальность (как свои, так и чужие).

Тема финансовой устойчивости меня интересовала всегда, но пока было на кого рассчитывать, я особо этим вопросом не занималась.

Однако в один момент я вдруг оказалась ответственна не только за личное финансовое благополучие, но и за обеспечение остальных членов моей небольшой семьи.

Имея за плечами периоды времени, когда денег не хватало даже на хлеб, я подошла к вопросу весьма педантично. Поэтому простите меня те, кому мои изыскания покажутся слишком скрупулезными :).

Источник фото: Pixabay

Весь мой опыт говорил о том, что как минимум надо понимать, на что уходят деньги. Но ведь этого же не достаточно, подумала я. Как мне добавить уверенности в своей финансовой стабильности? Как мне избежать участи большинства, рассчитывающих только на помощь государства и, может быть, детей?

В голове у меня нарисовались весьма четкие картинки:

- Я путешествую и сейчас, и на пенсии.

- Я могу себе позволить посидеть в кафе с друзьями и сейчас, и на пенсии (да-да, мы с подружками лет эдак в 70 сидим в приятном кафе и обсуждаем последние новости).

- Я могу обеспечить своим детям достойное образование, не надеясь на квоту бесплатных бюджетных мест.

- Живу я не во дворце, но моя уютная квартирка меня очень радует.

- Машина, подходящая мне по характеру, стоит и ждет, куда же мы в этот раз отправимся.

В общем, озадачилась я весьма серьезно. Изучив информацию по теме, я пришла к пониманию, что мне нужен не просто финансовый план, а целая стратегия учета и инвестирования семейных финансов. Вот что у меня получилось:

1. Учет расходов и доходов — начало начал

Да. Именно так. Необходимо ВСЕ свои расходы и доходы учитывать. Желательно делать это не в голове, и даже не в тетрадке. Есть множество программ в открытом доступе.

Лично я пользуюсь CashFly. Она меня полностью устраивает. Есть возможность вести сразу несколько счетов. Делать перемещения между ними. Получать аналитику по любой статье за любой период времени. В общем, конфетка, а не программа 🙂

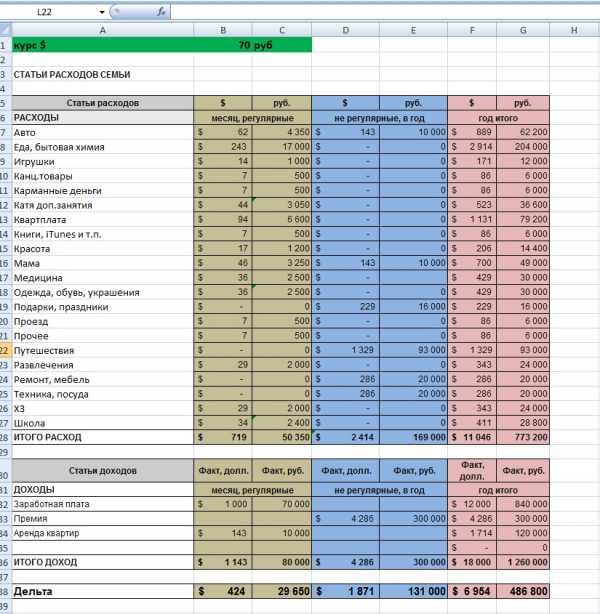

Я сама под себя разработала классификатор статей расходов и доходов. И вот тут чем подробнее, тем лучше. Ибо анализировать крупные статьи расходов с целью их оптимизации очень сложно. Я вывела для себя еще одно правило: статья «Прочее» не должна быть более от 5% общих расходов.

Сейчас у меня статья «Прочие расходы» занимают 2,6% от суммы общих трат. И это много! Потому что за год накапливается очень даже приличная сумма. И когда ты не можешь понять, на что же она ушла — становится грустно.

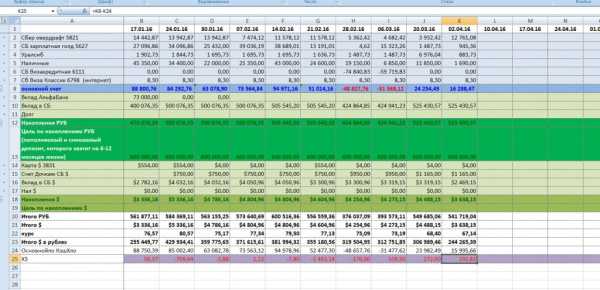

Мой классификатор выглядит примерно так (скачать файл с таблицей в Еxcel).

Не забыла я и еще об одной важной статье расходов — сначала заплати себе! Хочу я этого или нет, но минимум 10% дохода я решила безжалостно изымать из оборота вносить на депозит.

Все расходы и доходы в программу вносить желательно не реже одного раза в неделю. В идеале — ежедневно. Иначе часть потеряется. Я делаю это по выходным. В течение недели все операции по картам у меня зафиксированы в виде СМС, а оплату наличными я заношу в обычный блокнот в телефоне.

Так же раз в неделю я делаю сверку — не упустила ли чего. И если фактические суммы не бьются с суммами по программе, делаю корректировку. Заношу расход или приход на эту сумму под статьей «ХЗ» в программу (про расшифровку аббревиатуры лучше не спрашивайте)).

2. Планирование — наше все!

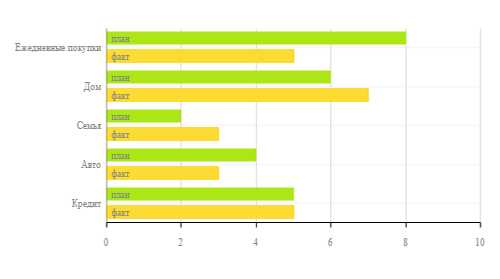

Имея на руках аналитику за первый месяц учета своих расходов, я приступила к следующему этапу — планированию. Ох и помучилась же я, пока «причесала» под себя файлик с планами. Но результатом довольна. Уже пятый год мой файл «Бюджет»гарантирует мне уверенность, что денег на все запланированное точно хватит. И любые нерегулярные траты (например, покупка билетов на летний отдых) не уведут меня в минус.

Планирую я на год. Все свои расходы и доходы по моим статьям я распределяю по каждому месяцу. В начале очередного месяца обязательно заношу в колонку «Факт»: что на самом деле получилось.

Если необходимо, дальнейшие помесячные планы я могу немного скорректировать. Ну и в конце года — подведение итогов и снова планирование (а как вы думали?:).

(картинка кликабельна)3. Составляем таблицу своих возможностей

Имея на руках план своих доходов и расходов за год, я наконец-то смогла оценить картину по году в целом. Нужно мне это было, чтобы понять: сколько в итоге я могу инвестировать в свое светлое будущее.

Здесь начинается самое интересное. Если по итогам года у меня получается не очень радостная картинка, сажусь и думаю — как мне сократить расходы и увеличить доходы.

Колдую, шаманю и получаю более приятную сумму к инвестированию. К тому же не забывайте, я при любых раскладах минимум 10% дохода кладу на депозит.

4. Определяемся с финансовыми целями

Ну что, пришло время и помечтать! Чего же я хочу? На помощь снова приходит умение колдовать с табличками. Получается очень интересный и отрезвляющий файлик.

Я расписываю по годам свой возраст и возраст своих детей. Так же по годам прописываю крупные финансовые цели. Например, оплата высшего образования моих девочек. Младшей и годика не было, а я уже знала, в каком году и какая сумма мне понадобится для ее обучения.

Самое главное (для меня, по крайней мере) — я запланировала, какой пассивный доход с какого года я хочу получать. Вот так. Даже страшно стало — все так серьезно. И жизнь, по годам расписанная, уже не кажется бесконечной.

Мои финансовые цели (скачать файл с таблицей в Excel).

5. Разрабатываем финансовую стратегию

Дальше можно было бы загрустить или пуститься во все тяжкие, вкладывая деньги в акции или в недвижимость, или в другие заманчивые финансовые инструменты. Имея опыт и того, и другого я поняла, что не являюсь профессионалом в вопросах инвестиций.

Да, я играла на бирже. Покупала паи ПИФов. Вкладывала в недвижимость. Держала деньги просто на счете в банке. Но ни один из этих инструментов не гарантировал мне достижения моих финансовых хотелок.

Не мудрствуя лукаво, я стала собирать информацию. Общение с коллегами. Книги. Форумы. Рекомендации. В конце концов я выбрала для себя компанию, где оплатила разработку финансового плана. Оказалось, это вполне по карману.

Не буду подробно описывать, как проходила моя работа с финансовым консультантом. Скажу только, что сейчас я инвестирую деньги согласно разработанной стратегии, учитывающей мое отношение к риску. Раз в год я заказываю балансировку финансового плана. Я очень подробно изучила информацию о рекомендованных инструментах. И дисциплинированно следую плану.

Наверное, это самая неконкретная часть моей статьи. Но тут я не хотела бы писать очень подробно, тема весьма специфичная, и я в ней не очень разбираюсь. Хотя с удовольствием отвечу на вопросы и расскажу в деталях.

Если дочитали до конца — ура! Значит, либо тема интересная, либо написала я все-таки не очень скучно :).

Я буду рада, если мой опыт окажется кому-то полезным.

PS: В феврале-марте этого года я прошла курс по личным финансам у Леры Кузеевой. Несмотря на то, что я давно привела свои финансовые вопросы в порядок, курс оказался весьма полезным. Я заново взглянула на финансовые цели, добавила конкретики и нашла достаточно полезных идей для увеличения доходов. Очень рекомендую. А сейчас я участвую в тестировании нового курса Леры по инвестициям. Курс получается очень «вкусным».

Саморазвитие #деньги

interesno.co

Планирование семейного бюджета | Экономсовет

Сегодня мы поговорим о финансовом планировании семейного бюджета. Наверняка вы уже знаете, что для эффективного управления деньгами необходимо сформировать бюджет (личный или семейный), который позволит: рационально распределить те деньги, которые вы имеете за счет оптимизации расходов, сохранить их и приумножить с помощью инвестирования.

Если вы еще не знакомы с семейным бюджетированием, то вам обязательно нужно освоить основные правила ведения семейного бюджета и узнать как вести семейный бюджет.

Но мы еще не говорили о самом главном в управлении финансами, с чего же нужно начинать управление деньгами?

Как это банально не звучит, начинать нужно с планирования своих финансов (планирования личного бюджета, если вы живете одни или семейного бюджета, если у вас есть семья).

Планирование — это процесс определения и принятия целей и определение путей наиболее эффективного их достижения.

Результатом планирования является план или совокупность планов.

План — документ, который показывает какие цели перед вами стоят и как их достигнуть.

Финансовые планы могут составляться по разному — по целям, по месяцам, по годам, по доходам и расходам. Но во всех планах есть определенная последовательность действий.

- 1.Инвентаризация жизни.

Прежде чем чего-то достигнуть необходимо определить, что вы имеете в настоящий момент (имущество, достижения, цели). Первое,что нужно сделать — понять, что вы собой представляете и что у вас есть. Вы определяете, что у вас есть, т.е. какие у вас активы (квартира, автомобиль, дача, счет в банке и т.д), и сколько кому должны – т. е. какие у вас пассивы (займы, кредиты), какие у вас доходы и расходы, есть ли сбережения, страховки и инвестиции. Сделав это, вы сразу поймете сколько вы стоите и насколько вы зависимы.

- 2.Определяем какие у вас финансовые цели

(с указанием сумм, сроков, способов приобретения и т. п.) в разных сферах жизни. Ваша задача посмотреть вообще на то, что предстоит вам сделать в своей жизни. Цели могут быть краткосрочные и долгосрочные. Но в любом случае цель должна отвечать трем параметрам — качественным, количественным и временным.

Качество — это описание цели во всех красках, какой вы ее видите, какие эмоции испытываете от обладания ей.

Количество – это подробное количественное описание цели и ее стоимость, т.е сколько денег нужно для ее достижения.

Время — срок к которому должна быть достигнута цель.

- 3. Определяем достижимость целей.

Оцениваем насколько цели реальны, соотносим желаемое с действительным и вырабатываем план мероприятий для их достижения. Цели должны быть реально выполнимы и достижимы!

Вот так в полном виде и будет выглядеть наш финансовый план. Обязательно каждый пункт необходимо зафиксировать на бумаге. На самом деле финансовый план — это план вашей жизни, только в денежном выражении.

Зачем нужно финансовое планирование?

Финансовое планирование необходимо каждому человеку и каждой семье! По своей сути финансовый план помогает прийти к финансовому благополучию и решить основные жизненные задачи любого человека или семьи .

- 1. Избавиться от финансовых проблем

Финансовые проблемы возникают, когда расходы равны или больше доходов. Т.е когда люди тратят столько же или больше, чем зарабатывают.

При этом неважно кто вы, где работаете и сколько денег получаете. Такая ситуация может быть и у бедных и у богатых. Основная проблема у всех заключается в том, что если вы не сможете работать по той или иной причине (потеря работы или трудоспособности), то деньги вам будет взять неоткуда, доходов не будет, а сбережения, как правило, отсутствуют.

Это очень большие риски. Чтобы их минимизировать и нужен финансовый план. Он поможет вырваться из замкнутого круга финансовых проблем, при этом он позволяет достичь промежуточных финансовых целей, четко определенных по сумме и сроку достижения.

- 2. Обеспечить финансовую защиту

Откладывая регулярно определенную сумму денег согласно плану, можно обеспечить и защитить себя и свою семью от непредвиденных расходов и обеспечить свое будущее. Из этих денег формируются резервный (на черный день и накопления на пенсию) и страховой фонды (защита от различных рисков).

- 3.Профинансировать свои заветные цели или мечты

У большинства людей есть свои сокровенные желания и мечты. Благодаря финансовому планированию можно намного эффективнее и быстрее их достичь.

А основная цель

Кстати, информация для размышления и статистика в тему — в Америке финансовый план составляют 72 % граждан. А вот в нашей стране финансовым планированием семейного бюджета занимаются лишь 11 % граждан.

О том как планировать семейный бюджет можно прочитать здесь.

Запись просмотрена 1,734 раз, 25 посетителей сегодня

economsovet.ru

хитрости и секреты. 3 эффективные методики

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Второй этап – расходы

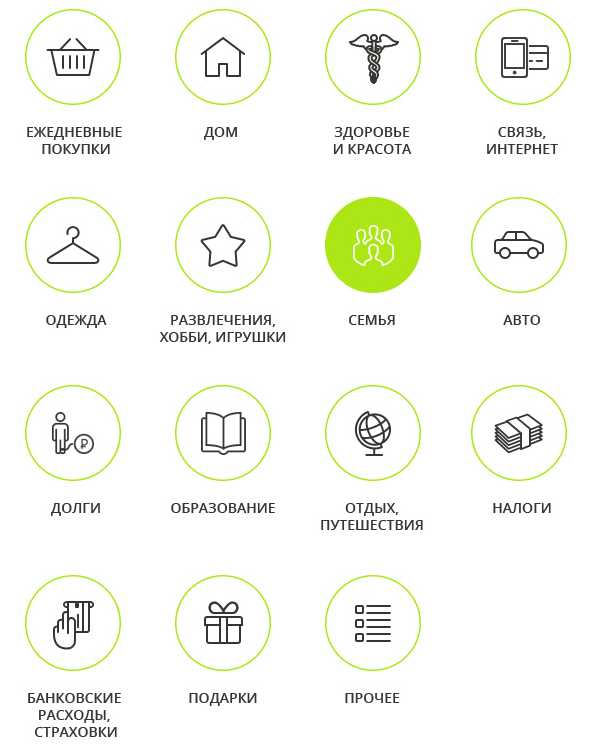

Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они тратят, поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения. Затраты, как и доходы, можно разделить на несколько крупных категорий:- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

К обязательным платежам относят:

- коммунальные;

- оплату мобильной связи, интернета;

- страховки;

- оплату кружков, секций, дополнительных занятий для детей.

Траты на питание также следует поделить на категории:

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

Этап третий: сопоставление доходов и расходов

Подсчитав доходы, необходимо сопоставить их с расходами. Чаще всего у людей, которые интересуются методами планирования семейного бюджета, разница между доходами и тратами составляет ноль или они уходят в «минус». Поэтому, им нужно научиться вести учет трат и грамотно составлять план расхода семейного бюджета.Существуют разные методы и способы, как правильно распланировать семейный бюджет на месяц, чтобы хватило денег на все запланированные траты и еще удалось бы отложить на желаемые покупки или путешествия.

Метод «10-20%»

Один из способов разумно организовать трату семейного бюджета называется «10 процентов». Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Этот метод хорошо зарекомендовал себя в случаях, когда заработная плата перечисляется членам семьи на карточный счет. Рекомендуется сделать дополнительную банковскую карту и оформить автоматический перевод на нее 10 или 20% от поступившей суммы в день зачисления средств. Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Правило «семи конвертов»

На форумах о проблемах личных финансов многие эксперты положительно отзываются о применении «правила 7 конвертов» и дают советы, как правильно использовать этот способ планирования семейного бюджета.

Правило «7 конвертов» состоит в том, чтобы в день получения зарплаты сразу же распределить сумму доходов на 7 конвертов по основным статьям трат:

- обязательные платежи;

- затраты на детей;

- средства на питание;

- деньги на покупку вещей, мебели, бытовой техники;

- деньги на семейный отдых, развлечения, отпуск;

- накопления;

- «радость» — деньги, оставшиеся с предыдущего месяца после обязательных трат.

- В первый конверт — «обязательные платежи» — откладывается сумма денег, необходимая для оплаты коммунальных платежей, мобильной связи, интернета, погашения взятого кредита. Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

- Во второй конверт откладываются деньги, предусмотренные на содержание детей: оплату детского сада, школьных сборов, кружков, секций, репетиторов. Также необходимо предусмотреть деньги на покупку детской одежды, обуви, игрушек и т.д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок.

- Третий – средства на продукты питания. Понять, какая сумма требуется семье на месяц можно, воспользовавшись методикой подсчета расходов в течение 1-3 месяцев. В сегодняшних условиях на питание тратится не менее 30-50% семейного бюджета, эти траты нужно строго контролировать, ведь существует масса соблазнов потратить деньги на всякие «вкусняшки» и выйти за рамки бюджета. Для экономии опытные хозяйки советуют пользоваться различными акциями, которые проводятся в магазинах, узнать о них можно заранее на специализированных сайтах. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

- Четвертый – «вещи»: одежда, обувь взрослым членам семьи, бытовая техника, мебель, предметы интерьера. Рекомендуется рассчитать помесячно приблизительный план приобретения этих вещей, исходя из общих семейных доходов, их стоимости и необходимости для семьи.

- В пятый конверт откладывают деньги на семейные развлечения, отдых. Сумма может варьироваться в зависимости от наличия дней рождения членов семьи в конкретном месяце, запланированных походов в центры досуга, пиццерию, рестораны.

- Шестой – «накопления». В него следует откладывать определенный процент от суммы доходов, но не менее 10%. Эти деньги – неприкосновенный запас, если вдруг возникла необходимость взять какую-то сумму из этого конверта, следует при первой же возможности пополнить его. Накопления можно будет использовать для приобретения какой-то крупной покупки.

- Седьмой конверт – «радость». Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Система «7 конвертов» работает только в том случае, если четко придерживаться лимитов выделенных сумм на определенные нужды и никогда не брать деньги на выделенные категории расходов из других конвертов.

Метод «4 конвертов»

Этот метод похож на предыдущий, также опирается на составление таблицы расходов и организацию управления ими. Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Главное правило «4 конвертов» — распоряжаться только теми деньгами, которые выделены на неделю, стараться не брать средств из других конвертов. Если в конце недели остались неизрасходованные средства, их можно потратить на семейные развлечения, отдых или подарки.

Как эффективно управлять семейным бюджетом?

Планировка семейного бюджета предусматривает четкое понимание основных направлений его распределения и жесткий контроль всех расходов. Планировать семейный бюджет, вести учет доходов, расходов можно как по старинке – в специально выделенной тетрадке, записывая все вручную, так и с помощью современных компьютерных технологий.

Проще всего составить таблицу семейного бюджета в Microsoft Excel. В одной половине листа можно записать все семейные доходы, а в другой фиксировать текущие траты. В конце каждой недели нужно подбивать общую сумму расходов, а в конце месяца – проанализировать, на что были потрачены средства и как можно эти расходы сократить. В такой таблице наглядно видно, сколько денег уходит на сладости, другие «вкусняшки», а сколько на полезные продукты питания.

Приступая к планированию семейного бюджета, следует придерживаться следующих правил:

- никаких кредитных карт, непредвиденных кредитов и долгов;

- четкое понимание всеми членами семьи для чего планируется семейный бюджет;

- разумное распределение и накопление денег: мотивация нужна всем, не следует копить деньги ради самих денег, необходимо четко ставить цель – на отдых, на покупку автомобиля, компьютера, другой дорогостоящей вещи;

- необходимо выработать привычку откладывать 10-20% постоянного заработка, а также непредвиденных доходов в качестве резервного фонда семьи;

- планировать доходы и расходы нужно, исходя из реалий сегодняшней жизни семьи;

- по окончанию определенного периода жизни в условиях планирования семейного бюджета (полугодие, год) нужно порадовать семью какими-то сюрпризами: покупкой незапланированной вещи, интересным развлечением;

- планировать бюджет нужно ежемесячно и стабильно, только тогда это принесет пользу.

Источник

glavnyeotvety.ru

Планирование семейного бюджета

15.10.2013 26 963 5 Время на чтение: 8 мин.

Начну одну из наиболее важных тем в области управления домашними финансами — планирование семейного бюджета. И сегодня расскажу о том, для чего необходимо планировать семейный бюджет, и как планировать семейный бюджет: что включает в себя сам процесс планирования, из каких этапов он складывается.

Что такое планирование семейного бюджета?

Сразу необходимо отметить, что процесс планирования семейного бюджета гораздо сложнее, чем планирование личного бюджета, прежде всего, потому что в формировании и расходовании средств бюджета семьи участвуют два человека, между которыми могут возникать всевозможные разногласия. Кроме того, личный бюджет складывается из доходов и расходов одного человека, а семейный бюджет — из двух доходных и четырех расходных статей.

Планирование семейного бюджета — это процесс оптимизации перераспределения доходов семейного бюджета в расходы, источников формирования бюджета (пассивов) в денежные и материальные активы семьи.

Преимущества планирования семейного бюджета

Рассмотрим основные преимущества планирования семейного бюджета.

- Планирование семейного бюджета повышает финансовую дисциплину в семье, делает финансовые потоки контролируемыми и управляемыми;

- Планируя семейный бюджет, вы сможете использовать имеющиеся финансовые ресурсы (доходы семейного бюджета) более эффективно;

- Планирование семейного бюджета существенно предотвращает возможные ссоры и скандалы из-за денег в семье.

- Планируя семейный бюджет, вы сможете быстрее рассчитаться с долгами, если таковые у вас имеются, расширить денежные активы семьи, создав резервы, сбережения и капитал.

- Планируя семейный бюджет, вы сможете быстрее достигать поставленных финансовых целей.

Обобщив все вышеуказанные преимущества, можно сказать, что планирование семейного бюджета позволяет улучшить финансовое состояние семьи за счет максимально эффективного использования имеющихся финансовых ресурсов.

Надеюсь, вы прониклись всей важностью этого необходимого для каждой семьи мероприятия. Теперь рассмотрим, как необходимо осуществлять планирование семейного бюджета, что должен включать в себя этот процесс.

Как планировать семейный бюджет?

Итак важные правила, которые необходимо соблюдать в процессе планирования.

Правило 1. Лучше всего, если в процессе планирования будут участвовать оба супруга. Если же распорядителем семейного бюджета будет выступать только один из них, второй должен ему безоговорочно доверять.

Правило 2. Начинать планирование семейного бюджета следует с проведения анализа доходов и расходов предыдущих периодов (например, последних трех месяцев). То есть, сначала необходимо получить определенную картину нынешнего финансового состояния семьи, а затем на основе этого планировать бюджет с целью оптимизации и улучшения имеющихся показателей.

Правило 3. Планировать семейный бюджет лучше всего на месяц, так как этот период обычно совпадает с периодом поступления доходов.

Правило 4. Сначала необходимо запланировать доходы из всех источников формирования семейного бюджета, затем — расходы.

Правило 5. Планируя расходы семейного бюджета, следует сразу же разделять их на 4 категории: расходы на семью, расходы на детей, личные расходы мужа и личные расходы жены, а затем отдельно планировать каждую из категорий, оптимизируя расходы по степени важности и срочности.

Правило 6. Думая о том, как планировать семейный бюджет, в первую очередь следует выделять средства на погашение долгов и кредитов (если таковые имеются), затем — на создание резервов, сбережений, капитала, и только потом — на текущие нужды семьи. В противном случае финансовое состояние семьи будет «топтаться на месте», а может даже и ухудшаться.

Правило 7. После того, как семейный бюджет запланирован, можно приступать к реализации намеченного плана. Чтобы контролировать выполнение запланированного бюджета, следует регулярно вести учет домашних финансов: систематизировать, записывать и подсчитывать ежедневные доходы и расходы семейного бюджета. Этот процесс можно осуществлять как просто на бумаге, так и при помощи стандартных компьютерных приложений или специализированных программ для ведения домашней бухгалтерии, а также онлайн сервисов учета домашних финансов.

Правило 8. По окончанию отчетного периода (месяца), используя данные домашней бухгалтерии, следует проанализировать, насколько точно выполнен запланированный бюджет. Если доходы семейного бюджета оказались больше запланированных, а расходы — меньше, то бюджет можно считать перевыполненным. Если же наоборот — недовыполненным. В этом случае необходимо проанализировать, что послужило причиной недовыполнения плана доходов и расходов и учесть эти ошибки при планировании семейного бюджета на следующий период.

Правило 9. После проведения анализа запланируйте семейный бюджет на следующий период с учетом всех ошибок прошлого периода.

Правило 10. Даже когда вы увидите определенные результаты планирования семейного бюджета, ваше финансовое состояние начнет улучшаться, ни в коем случае не прекращайте начатое дело. Хороших результатов можно достичь только если думать как планировать семейный бюджет постоянно.

В принципе, для начала все. Теперь вы имеете определенное представление о том, что включает в себя планирование семейного бюджета и как планировать семейный бюджет. Этот процесс может показаться сложным и непонятным разве что поначалу. Попробовав, вы поймете, что ничего сложного в планировании семейного бюджета нет, в скором времени все действия вы будете совершать уже абсолютно автоматически, это станет вашей полезной финансовой привычкой, а достигнутые результаты будут служить хорошей мотивацией для продолжения этого необходимого процесса.

Помните о том, что контролируемые финансовые потоки всегда работают эффективнее, чем неконтролируемые, и улучшить свое финансовое состояние при неизменных внешних факторах можно только самостоятельно обучившись финансовой грамотности и начав управлять домашними финансами.

В дальнейшем на Финансовом гении я опишу отдельные процессы планирования семейного бюджета и ведения учета домашних финансов более подробно. Следите за новыми публикациями!

fingeniy.com

Как правильно начать планировать семейный бюджет

Как правильно тратить деньги – этот вопрос задают себе миллионы людей каждый день.

Одно дело содержать себя, ни в чем не отказывая, и совсем другое, когда у человека появляется семья и дети. Семейный бюджет требует гораздо большего количества денег, помимо ежемесячных трат, повсюду ожидают незапланированные расходы.

Дети быстро вырастают из одежды, хотят новые игрушки, ломается машина, а починка стоит затрат. А ведь каждая семья еще хочет съездить в отпуск и накопить на новую покупку. Как же все это спланировать и грамотно рассчитать бюджет семьи, чтобы денег хватило на все? Для этого необходимо изучить такую науку, как планирование семейного бюджета.

Плюсы планирования бюджета

Грамотное планирование семейного бюджета — искусство, которому необходимо учиться долгие годы. Освоение такого искусства значительно облегчит жизнь семьи, позволит вам не влезать в кредиты и долги, а также рассчитывать заработную плату таким образом, чтобы она покрывала все необходимые платежи и покупки.

Семейный бюджет — это общая сумма финансовых поступлений в семью за месяц, которая складывается из заработных плат мужа и жены, а также различных пособий и других поступлений дохода. Планирование бюджета — верный расчет доходов и расходов семьи.

Причины для планирования семейного бюджета:

Правильное планирование и расчет денег помогут осуществить сложные долгосрочные цели. Если разбрасываться деньгами внепланово, накопить на отпуск, желанный автомобиль или первый взнос на покупку квартиры будет очень сложно. Те, кто не умеет планировать бюджет, берут кредиты и попадают в еще большие долги. А те, кто планирует, откладывают каждый месяц небольшую сумму денег и за год накапливают нужную сумму.

Таблица планирования и расходов денег помогут выявить все спонтанные покупки, а также отказаться от чрезмерных повседневных затрат. Планирование семейного бюджета помогает выявить приоритеты и основные потребности, оплатить или купить которые вы должны обязательно. В жизни каждого из нас есть вредные покупательские привычки, без которых мы всегда сможем прожить. Кто-то скупает туфли, другая женщина коллекционирует нижнее белье, нередко случаются и продукты, которые портятся в холодильнике и по итогу выкидываются. После расстановки приоритетов, вы будете четко знать сумму, которую необходимо оплатить сразу же и ту, что можно отложить. Таким образом, на руках у вас все равно останется некоторое количество денег, которое можно позволить раз в месяц потратить на приятные мелочи. Однако один раз в месяц, это не каждый день.

Все чрезвычайные ситуации и семейные трудности случаются в самый неподходящий момент. От задержки зарплаты и до смерти одного из членов семьи — к сожалению, никто из нас не в силах предугадать будущее. Чтобы не оказаться в финансовой яме, обязательно включите в планирование бюджета графу «сбережения». Финансовая подушка поможет остаться на плаву некоторое время, не загоняя вас в долги.

Правильный подход в планировании

Существует несколько различных подходов в планировании семейного бюджета. Вот самые популярные из них

- правило 50/20/30 от Элизабет и Амелии Уоррен;

Данное правило подразумевает под собой, что 50% всех средств должны покрывать основные расходы (оплата жилья, налоги и покупка продуктов), 30% бюджета — это необязательные расходы (развлечения, покупки одежды) и еще 20%- оплата долгов, кредитов, либо деньги в фонд «сбережения».

Это правило схоже с предыдущим, однако здесь авторы предлагают отдавать 20% бюджета на формирование финансовой подушки семьи, а все остальное тратить на собственное усмотрение. Однако придерживаться такого правила могут только четко структурированные люди, ведь из 80% еще нужно выделить постоянные и непостоянные расходы. Чего нельзя допускать при планировании, так это пренебрежения суммами постоянных затрат, таких как оплата жилья и налоги.

- правило 3-6 месяцев.

Данное правило подразумевает под собой, что семья должна иметь денежный запас, который поможет продержаться от 3 до 6 месяцев в случае кризисной ситуации.

Учет доходов семьи

Для правильного планирования бюджета семьи составьте смету или таблицу, в которую будут включены все доходы и основные расходы. Доход семьи, безусловно, зависит от количества его участников. Основной частью семейного дохода являются заработные платы взрослых членов семьи. Но также могут быть и дополнительные источники доходов, например:

- проценты по банковским вкладам;

- пенсии и пособия;

- доход от подработок или частного бизнеса;

- доход от сдачи в аренду жилой недвижимости;

- премии или финансовые подарки;

- и другое.

В общей сложности все доходы семьи можно поделить на постоянные и разовые. При планировании семейного бюджета необходимо опираться на статью постоянных доходов.

Учет расходов семьи

Рациональное использование денег напрямую связано с грамотным учетом семейных расходов.

Вести домашнюю бухгалтерию можно по старинке в тетради или с помощью компьютера, планшета и смартфона. Программа планировщик — это современный подход к ведению финансовой аналитики. С помощью нее вы сможете не только высчитать сумму постоянных доходов и расходов, но также пользоваться дополнительными функциями: список покупок, напоминания о платеже, автоматическое подведение итогов месяца.

Теперь поговорим о расходах. Самая главная статья расходов — это обязательные ежемесячные платежи, пропускать которые грозит штрафами и пенни. К таким расходам относится оплата коммунальных платежей или аренды жилья, выплата кредитов и ипотеки, оплата телефонии, интернета и образования. Как правило, каждый месяц это четко понятная фиксированная сумма, планировать которую не составит труда. Эту часть расходов рекомендуется оплачивать сразу же после получения денег из основного источника доходов.

На сегодняшний день практически каждый современный человек тратит немало денег на собственное саморазвитие. Это может быть дополнительное образование, спорт, курсы для повышения квалификации. Эти растраты лучше записать в отдельный столбец, чтобы четко понимать, какое количество денег уходит на саморазвитие.

Следующий обширный раздел домашнего бюджета — это покупка продуктов. Мы рекомендуем разделить его на следующие столбцы: бытовая химия, товары для дома, продукты питания, лекарства, одежда, хобби и развлечения. Если в вашей семье есть ребенок или домашние животные, для них лучше всего выделить отдельную статью в бюджете. В любом случае количество столбцов в разделе «расходы» индивидуально для каждой семьи.

Последняя статья в расходах – это «другое». Одним словом, это непостоянные расходы, которые сложно контролировать и отнести к какой-либо из статей расходов.

Ставим цели и задачи

Недельные

Следование плану бюджета будет точным, если вы четко определите свои цели на ближайшее время, ведь это всегда мотивирует. Определение целей помогает также разложить все планы и сомнения по полочкам. В начале месяца определите цели на эту неделю: что необходимо приобрести, починить, заменить. Старайтесь распределять мелкие растраты равномерно на весь месяц, чтобы ни одна неделя не перевешивала другую, это поможет сохранять гармонию семейного бюджета.

Месячные

В начале каждого месяца займитесь вместе с домочадцами определением целей. Как правило, здесь формируется список основных дорогостоящих покупок. Это может быть, приобретение бытовой техники, растраты на ремонт, отпуск, подготовка ребенка к школе или дорогостоящее лечение. План на месяц позволяет четко распределить финансы между основными задачами и целями.

Годовые

Годовой план включает в себя масштабное планирование. К таким целям относятся дорогостоящие отпуска, покупка автомобиля, недвижимости или ремонт квартиры. Масштабные цели на год замотивируют вас придерживаться бюджету и откладывать лишние средства на желанную покупка.

Оставьте место для неожиданностей

Важно, чтобы ваш финансовый план включал не только отложенные средства для сбережения, но и небольшую сумму для самых неожиданных растрат. Один из членов семьи заболел, кошке требуется прививка, сломалась молния на куртке — эти расходы кажутся мелочными, но также могут сыграть роль в нарушении финансовой гармонии в бюджете.

vokrug-nas.ru

Планирование бюджета семьи, как планировать домашний бюджет

Прежде всего домашний бюджет служит для учёта финансов, то есть доходов и расходов одного человека либо семьи. Многие люди привыкли считать, что бюджет может быть только у государства или предприятия. Между тем и один человек, и семейная пара, и семья с детьми, используя планирование домашнего бюджета, смогут грамотно расходовать финансовые резервы, планировать их накопление и стабилизировать финансовое развитие, не говоря уж о росте и достижении поставленных целей.

- учет доходов и расходов семьи;

- оптимизация расходов, как способ сэкономить семейный бюджет;

- планирование доходов и расходов в соответствии с поставленными целями.

Жизнь сегодняшним днём подходит только очень бедным людям, которым попросту нечего планировать (хотя и у них обычно имеется некое подобие бюджета), либо очень богатым людям, чей пассивный доход гарантированно способен перекрыть все, даже самые невероятные прихоти и желания.

Рассмотрим более подробно цели, свойства и составляющие домашнего бюджета. Вооружившись несложными рекомендациями, вы, вполне возможно, сможете значительно улучшить и стабилизировать своё финансовое положение, а также достичь поставленных целей.

Личные финансовые цели

Цели планирования семейного бюджета – это не только общая стабилизация расходов, но и достижение вполне конкретных целей. Они могут быть разными как по масштабу, так и по характеру.

Покупка недвижимости. Квартира или дом – это очень крупная покупка для подавляющего большинства людей. Поэтому, если не вести бюджет, то можно навсегда застрять в комнате или ненавистной старой квартире. Как вариант, копить можно не сразу всю сумму, а начальный взнос на оплату ипотечного кредита.

Покупка недвижимости. Квартира или дом – это очень крупная покупка для подавляющего большинства людей. Поэтому, если не вести бюджет, то можно навсегда застрять в комнате или ненавистной старой квартире. Как вариант, копить можно не сразу всю сумму, а начальный взнос на оплату ипотечного кредита.- Покупка машины. Ещё один крупный вид трат – покупка личного автотранспорта. Многие автомобили, особенно иномарки, стоят дороже квартир. И чтобы приобрести машину, оплачивая стоимость сразу или в кредит, вам также понадобится вести бюджет и идти к достижению этой цели.

- Путешествие, отпуск. Чтобы в тот момент, когда в вашей любимой стране начинается лучший сезон в году (или когда вам просто дают отпуск на работе), вам не пришлось занимать деньги у друзей, чтобы отдохнуть как следует – ведите домашний бюджет, и сможете к нужному моменту на 100 % подготовиться к отдыху.

- Оплата обучения детей. Если вы оплачиваете свое обучение – это одно. А вот если детей – то тут нужно быть готовым не только к внесению вступительных взносов, но и к закупке всего необходимого и к непредвиденным расходам.

- Запас на чёрный день. Хорошо, когда в вашей жизни нет чёрных дней. Если они всё-таки случаются, то хорошо, чтобы вам было чем покрыть непредвиденные расходы, возникающие по форс-мажорным обстоятельствам. Если нет – у вас всегда будет запас денег, гарантирующий вам спокойствие и уверенность.

- Оплата кредитов или долгов. Если вы решили избавиться от всех висящих на вас долгов, то вполне можете поставить это в качестве основной цели. Вы, безусловно, сможете сэкономить и время на выплату, и собственные нервы, и зачастую дополнительные деньги, если в один момент избавитесь от всех долгов.

Покупка недвижимости. Квартира или дом – это очень крупная покупка для подавляющего большинства людей. Поэтому, если не вести бюджет, то можно навсегда застрять в комнате или ненавистной старой квартире. Как вариант, копить можно не сразу всю сумму, а начальный взнос на оплату ипотечного кредита.

Покупка недвижимости. Квартира или дом – это очень крупная покупка для подавляющего большинства людей. Поэтому, если не вести бюджет, то можно навсегда застрять в комнате или ненавистной старой квартире. Как вариант, копить можно не сразу всю сумму, а начальный взнос на оплату ипотечного кредита. Определите свои финансовые цели и их приоритеты, так как если на все цели денег не хватает, то придется выбирать. Обязательно договоритесь о целях и приоритетах внутри семьи.

К примеру, семья может копить на новую машину, а вдруг муж берет и покупает новый навороченный компьютер (или жена шубу) — получаем конфликт интересов. Отсутствие общих финансовых целей — наиболее популярная причина, почему люди бросают планирование семейного бюджета.

А всего лишь нужно было договориться о целях заранее, муж и жена могли бы внести в свой список и компьютер и шубу, а потом вместе решить как этих целей достичь.

Если одна из ваших целей покупка квартиры или дома, то, вполне возможно, что вам понадобиться взять ипотеку. Читайте подробнее, что такое аннуитетные платежи и методах их расчета.

Очень редко можно накопить с зарплаты на квартиру, и владельцы бизнеса в более выигрышном положении. Так что, если задумаетесь как открыть свое дело и какой бизнес выгоднее, прочитайте эту статью.

Интервалы планирования и учета семейного бюджета

Вести и планировать бюджет можно по любым интервалам. Это зависит от характера ваших доходов и расходов, а также от поставленных целей. Интервал можно выбрать из нескольких вариантов:

- Еженедельный бюджет – самый подробный. Благодаря ему вы можете проследить динамику доходов, если вы получаете деньги еженедельно или по факту выполнения работы. Цели могут быть поставлены и не очень значимые – например, к концу недели выйти к определённому соотношению доходов и расходов.

- Месячный бюджет – самый распространённый. Ведь все коммунальные платежи, большая часть зарплат и пособий, как и множество других денежных выплат и взносов, считаются помесячно. За месяц вполне можно достичь значительных успехов в планировании семейного бюджета, учесть все расходы и подумать над тем, какие цели вы сможете перед собой поставить при дальнейшем ведении бюджета помесячно.

- Годовой бюджет необходим для планирования крупных покупок, для учёта разовых доходов (например, новогодних премий), прогнозирования роста и других долговременных процессов. Годовой бюджет вполне может быть рассчитан на достижение крупных, значительных целей.

Следует отметить, что современные программы для ведения бюджета позволяют обычно учитывать доходы и расходы за каждый из перечисленных периодов. А некоторые даже позволяют совмещать учёт доходов и расходов с постановкой задач и достижением целей.

Учёт семейного бюджета

Семья, особенно с детьми, не может обходиться без бюджета. Чтобы вам не пришлось оправдываться перед своей второй половинкой и перед детьми, поясняя, как так деньги «неожиданно закончились», и чтобы избежать любых неприятных ситуаций, вплоть до нехватки продуктов или отключения коммунальных услуг, следует вести семейный бюджет.

Ведение семейного бюджета начинается с учета доходов и расходов, если вы раньше никогда такой учет не вели, то может понадобиться некоторое время, чтобы привыкнуть. Главное регулярно вести записи и сверять с реальным положением дел.

Исходя из плана и прогноза вы всегда сможете запланировать любые желаемые цели – как мелкие, так и крупные. Кроме того, вы всегда сможете выявить какие-либо перекосы и чрезмерные траты, чтобы в будущем их исключить. Таким образом, от учёта можно переходить к оптимизации.

Как экономить семейный бюджет

Если вы не можете достичь поставленной цели, потому что постоянно не хватает денег – это ещё не значит, что вы мало получаете. Это может значить, что ваши расходы не оптимизированы.

Если вы не можете достичь поставленной цели, потому что постоянно не хватает денег – это ещё не значит, что вы мало получаете. Это может значить, что ваши расходы не оптимизированы.

Простой учёт расходов позволит вам установить, например, что за месяц вы слишком много денег потратили на походы в кафе, рестораны или другие заведения общепита. Вы можете точно узнать, на чём можно сэкономить. Разумеется, без фанатизма.

Если вы просто решите волевым решением полностью исключить какой-то регулярный расход, то скорей всего это у вас не получится, и через какое-то время вы просто забросите ведение бюджета.

При оптимизации расходов важно сохранить текущее качество жизни. Старайтесь сократить те расходы, которые больше.

Оптимизировав расходы, вы сможете обнаружить, что у вас даже после всех трат остаются свободные деньги. В этом и есть суть оптимизации: вы расставляете приоритеты и тратите сначала на самое важное, жизненно необходимое, и не тратите часть денег, которые не запланировали тратить. Остальное вполне можно израсходовать на развлечения и дополнительные цели.

И тогда можно переходить к самой приятной части бюджета – накоплению средств на достижение всех поставленных целей и реализацию давней мечты.

Для накопления капитала на финансовые цели лучше всего подойдут инвестиции, главное решить, куда выгоднее вложить деньги. Общая рекомендация — для краткосрочных инвестиций лучше использовать более надежные и более ликвидные активы, а для долгосрочных лучше вкладывать в потенциально более выгодные.

Одним из традиционных вариантов краткосрочных инвестиций являет банковский депозит. В этой статье написано про вклады с капитализацией процентов, и, чем они отличаются от обычного банковского вклада.

При формировании своего инвестиционного портфеля, не забывайте про диверсификацию — http://predp.com/fin/terms/chto-takoe-diversifikaciya.html. Использование различных финансовых инструментов уменьшает ваши риски.

Планирование бюджета семьи

Таким образом, с помощью бюджета вы сможете перестать «терять» деньги в ворохе доходов и расходов, избежать лишних трат и перейти от хаотического растрачивания и суетного поиска денег к стабильному и уверенному планированию.

Очень важно, чтобы вы были на это мотивированы. Ни в коем случае не заставляйте себя силой отказываться от любимых удовольствий, иначе ведение бюджета превратится для вас в пытку. Вашей главной мотивацией должны быть те желания и мечты, которые для вас действительно важны и позволяют вам успешно идти вперёд.

predp.com

Как составить личный бюджет | Fin-plan.org

Если у Вас нет плана как стать богатым,

значит, Вы планируете стать бедным! Р. Кийосаки.

Прежде чем ответить на вопрос «как составить личный бюджет», давайте разберем, что это такое и зачем необходимо составлять личный или семейный бюджет.

Личный бюджет – это ваш персональный план доходов и расходов на определенный период – месяц, квартал, год.

Бюджет необходим для грамотного управления своими финансами. С помощью бюджета Вы можете спланировать, какие у Вас будут доходы, сколько Вы потратите, и самое главное – сколько у Вас останется для того, чтобы создать накопления и инвестиции, или совершить какие-то крупные покупки.

Наличие бюджета помогает Вам управлять своими финансами таким образом, чтобы двигаться к достижению своих финансовых целей и реализации планов. Вы начинаете руководствоваться четким планом действий, а не интуицией. Это будет помогать Вам как при принятии серьезных финансовых решений, так и при расстановке приоритетов в ежедневных тратах.

Наличие бюджета служит фундаментом создания собственного капитала. Согласно исследованию, проведенному в США среди миллионеров – 90% из них признались, что начали вести бюджет задолго до того, как стали миллионерами. Также многие из них отмечали, что именно планирование бюджета позволяло им принимать верные финансовые решения относительно своего капитала.

Сегодня есть масса программ, и куча материалов на тему составления личного бюджета. Многие рассказывают как, но почти никто не говорит о сути и ключевых принципах, которые лежат в основе личного бюджетирования. Мы выделили 4 таких прицнипа.

Принципы составления личного (семейного) бюджета

-

Наличие долгосрочных финансовых целей.

Семейный бюджет на месяц, квартал или даже год – это лишь часть Вашего долгосрочного финансового плана. А долгосрочный финансовый план должен отражать Ваши личные цели и интересы, причем не только финансовые. Не страшно, если его у Вас его еще нет. Можно начать и с бюджета, который уже после будет обрастать дополнительными стратегическими смыслами. Советуем посмотреть нашу статью о том «как правильно ставить цели».

-

Доходы должны быть больше расходов.

Если вы хотите добиться роста Вашего благосостояния, необходимо следить за тем, чтобы доходы превышали расходы. Если пока не получается больше зарабатывать, необходимо постараться меньше тратить. Это принцип говорит о том, что Ваш бюджет должен быть положительным, т.е. доходы должны превышать расходы. Рекомендуем после этой статьи посмотреть наши материалы о том «как увеличить свои доходы» и «как взять свои расходы под контроль».

-

Формируйте несколько источников дохода.

Как только у Вас начало получаться откладывать деньги – необходимо заставить их работать. Разницу необходимо инвестировать. Это создаст дополнительный пассивный доход. Другой отличный вариант начать получать деньги со стороны – например, дебетовая карта с кэшбеком и процентами на остаток по счету (подробнее здесь). Это будет Ваш первый шаг к созданию пассивных доходов и увеличению количества источников получения дохода.

-

Принципы распределения расходов.

Здесь есть 3 принципа:

— Сначала заплати себе. В первую очередь при планировании расходов следует зарезервировать сумму средств, которую Вы планируете отложить или инвестировать и только после это распределять оставшиеся средства.

— Все остальные расходы следует разделить для себя на обязательные и необязательные. Необязательные расходы могут быть отменены в случае форс-мажора или перерасхода по другим статьям.

— Если Ваши доходы растут – это вовсе не означает, что расходы должны расти. С ростом доходов естественно Ваше стремление больше тратить, поэтому расходы чаще всего также начинают расти, важно следить за тем, чтобы они росли медленнее, чем Ваши доходы. Это залог роста Вашего капитала.

Если следовать этим принципам – составление бюджета будет действительно для Вас полезным. Теперь давайте рассмотрим некоторые процедурные моменты относительно составления бюджета.

Планирование бюджета следует начать с планирования своих доходов.

Как спланировать свои доходы

Планирование доходов чуть проще, чем планирование расходов. Поскольку источников доходов у нас, как правило, меньше, чем направлений, куда мы тратим деньги.

Как правило, выделяют следующие направления получения дохода:

• доходы от работы по найму,

• доходы от работы на себя,

• доходы бизнеса,

• доходы от инвестиций.

Чаще всего у большинства людей всего один источник дохода. Выше мы уже говорили, что важно поработать над тем, чтобы увеличить кол-во источников дохода. Например, при работе по найму можно начать заниматься инвестициями и получать пассивный доход от работы своего капитала (даже если это просто депозиты).

Самый просто вариант планирования доходов, когда у Вас всего один источник доходов. Если этот доход (например, заработная плата) является величиной постоянной и не меняется от месяца к месяцу в зависимости от показателей работы, уровня премий и т.д., мы уже знаем план на ближайшую перспективу.

Что касается изменчивых доходов – тут можно поступить двумя способами:

-

Спланировать по среднему за последние несколько месяцев.

-

Установить для себя цель по получению максимально возможного дохода – это будет стимулировать заработать больше.

Если у Вас есть инвестиции, следует обязательно учесть также доходы от инвестиций. Например, проценты по депозитам, купоны по облигациям и т.д. Это покажет Вам ваши совокупные доходы. А также, какую долю в доходах Вы планируете получить от пассивных источников.

Как спланировать свои расходы

Если Вы уже вели учет доходов и расходов можно проанализировать свои расходы за несколько месяцев. Так Вы поймете, на что уходят средства, и каковы Ваши основные статьи расходов. Эта информация поможет Вам спланировать первую версию бюджета. Если у Вас получился бюджет, в котором Ваши доходы превышают Ваши расходы и Вас все устраивает, на этом можно и закончить.

Если же разница между доходами и расходами Вас не устраивает – придется поработать со своими расходами.

Также этот метод подойдет тем из Вас, кто раньше не вел подробный учет своих расходов и может лишь приблизительно назвать, сколько куда уходит.

Суть метода состоит в том, чтобы спланировать свой бюджет с нуля, не опираясь на статистику, причем начать следует именно со статей связанных с накоплениями на какие-то долгосрочные цели или с инвестиций.

Здесь мы руководствуемся принципом 4 — «вперед заплати себе, потом всем остальным». Именно в нем вся суть финансового планирования и создания личного капитала.

Представим, что Ваши доходы составляют 50 т.р. Откладывать следует не менее 10-15%. Практика показывает, что откладывать 10% можно с любых доходов.

Давайте отложим 20%, тогда от наших 50 т.р. останется – 40 т.р. Именно их и следует распределять в расходы.

Для того, чтобы ничего не забыть можно воспользоваться следующим перечнем статей:

Перечень статей приблизительный, естественно Вы можете скорректировать его под себя. Для своего удобства можно также выделять подстатьи.

Рекомендуется также разделить статьи на обязательные и необязательные, опять же следуя нашему принципу 4. Начать естественно с обязательных, к которым следует отнести: ежедневные расходы на продукты, транспортные расходы, коммунальные платежи, расходы на здоровье, платежи по кредитам, если есть.

Внутри этих статей также могут быть обязательные платежи и необязательные – например, расходы на продукты для приготовления обеда – обязательные расходы, а расходы на пиво и снэки, уже не обязательные. :-)

Все остальное можно отнести к необязательным платежам, но каждый здесь выбирает сам, что для него важно, а что нет.

Отдельно стоит остановиться на такой статье как «гашение долгов» или «гашение кредита», поскольку здесь может возникнуть противоречие с принципом «сначала заплати себе». Получается, что нужно ответить на вопрос что выбирать при планировании расходов гашение кредита или сбережения?

Стоит ли гасить кредит досрочно

Для того, чтобы ответить на этот вопрос необходимо сравнить ставку по кредитам с потенциальной доходностью Ваших инвестиций. Если, например, Вы по кредиту платите 20% годовых, а при этом на инвестициях максимум можете заработать 12% годовых, то временно свободные деньги лучше направлять на гашение кредита. Но может быть и обратная ситуация, когда, например, у Вас длительная ипотека по ставке 9% годовых, при этом у Вас есть возможность разместить средства, например, в надежные облигации под 20% годовых – выгоднее отложить деньги на инвестиционный счет вместо досрочного гашения кредита.

Важный элемент персонального бюджетирования – это сравнение планового бюджета с фактом и анализ результатов.

Анализ исполнения бюджета

По завершении месяца – желательно сравнить насколько Вы смогли уложиться в запланированный бюджет, смогли ли вы достичь целей по увеличению своего капитала.

Желательно проанализировать бюджет постатейно и по всем статьям, где были существенные отклонения раёзобрать причину отклонений. Вспомнить за счет чего получилось отклонение – это некорректное планирование или Ваше собственное решение уже в процессе.

Через несколько месяцев, когда составление бюджета и ведение учета станет уже привычкой, Вы начнете замечать значительные улучшения в своих финансах!

Рекомендуем Вам воспользоваться нашим web-приложением Fin-plan для ведения учета доходов и расхода и планирования своего бюджета. Эта программа обладает широкими возможностями, приятным интерфейсом и абсолютно бесплатна. Для того, чтобы начать ей пользоваться уже сейчас нажмите в верхнем меню сайта кнопку «сервисы» или кнопку «войти«!

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Удачных Вам накоплений с Fin-plan.org!

fin-plan.org