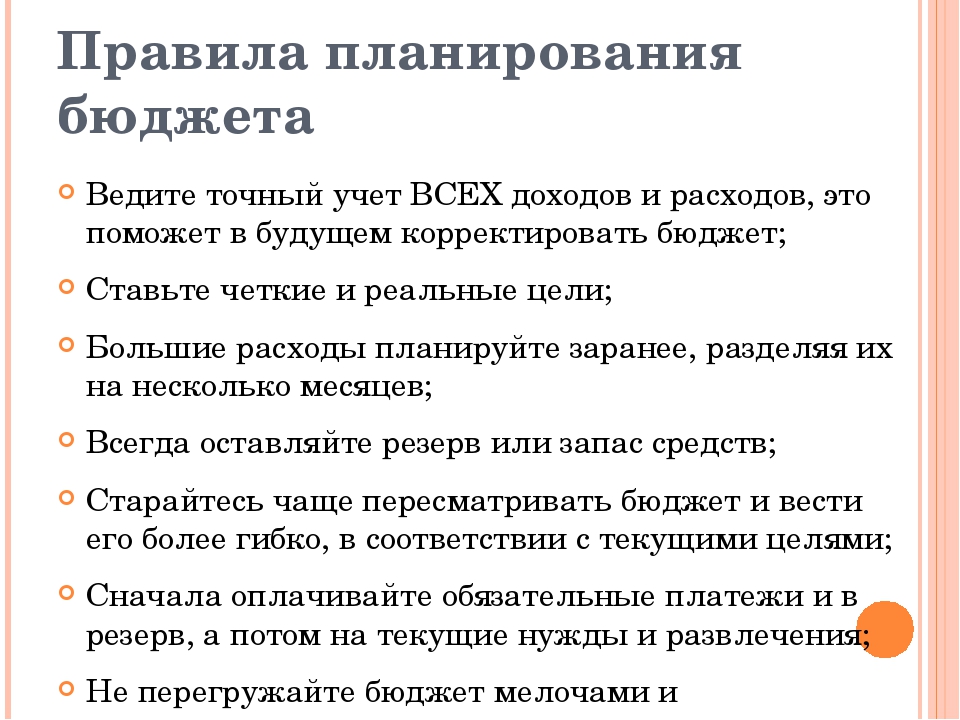

Планирование личного/семейного бюджета | Вашифинансы

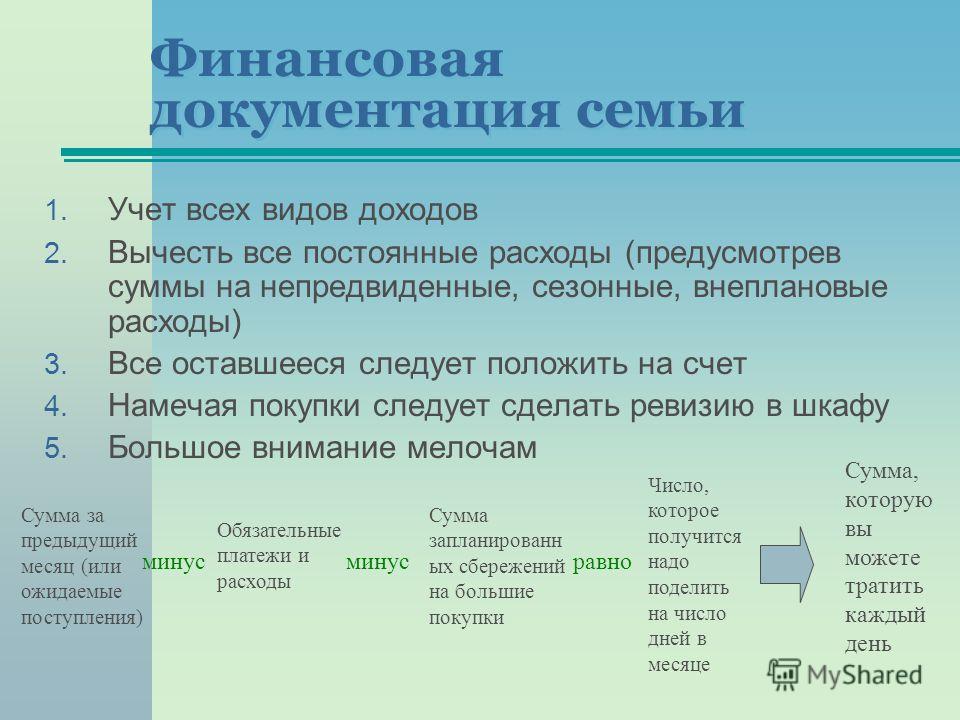

Любой бюджет состоит из доходной и расходной частей: сколько вы планируете получить и сколько – потратить. Начинать планирование бюджета лучше с доходов – они ограничивают ваши траты.

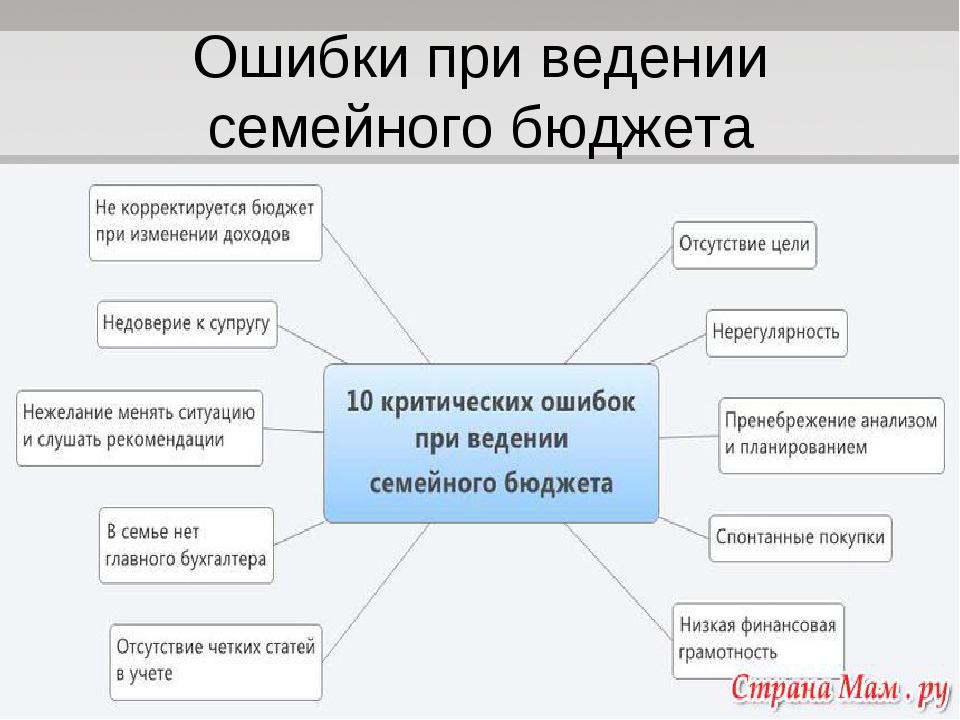

Не планируйте потратить больше, чем зарабатываете

Вы, конечно, можете взять кредит или занять у друзей, но закладывать в бюджет займы «на покрытие дефицита» – плохая стратегия. Все занятое надо будет отдавать. Неизвестно, в каком состоянии окажется ваш бюджет к этому моменту, хватит ли вам денег на покрытие долга. Не говоря уж о том, что проценты по некоторым видам кредитов в разы перекрывают все возможные выгоды их использования.

Не рассчитывайте на случайные доходы

Вы избежите неприятных неожиданностей, если будете закладывать в бюджет только постоянные доходы (зарплата, доходы от сдачи квартиры в аренду и т. п.).

Ранжируйте расходы по степени важности

Составьте список расходов, начав с обязательных платежей (платежи по кредитам, квартплата, налоги, плата за детский сад и т. п.) и расходов, без которых вы не сможете обойтись, – на питание, одежду и обувь, транспорт и т. п. Постарайтесь также оставить немного на непредвиденные расходы, а если у вас нет кредитов, включите в обязательную часть списка некоторую сумму на долгосрочные сбережения.

Ставьте долгосрочные цели

Если после формирования списка обязательных и неизбежных расходов что-то осталось, следует отложить хотя бы часть на будущие крупные расходы. Плановые (поездка в отпуск, покупка автомобиля, первый взнос по ипотеке и т.

Не отступайте от намеченного плана

С непривычки следовать плану может оказаться непросто, но постарайтесь все же не смешивать статьи расходов. Не стоит тратить на красивую или полезную вещицу деньги, отложенные на еду или квартплату, уговаривая себя, что долг по квартплате вы погасите в следующем месяце. Залатать дыру в бюджете будет непросто. Ваши планы на месяц не должны меняться под влиянием спонтанных желаний.

Ведите учет расходов

Ни размер, ни структура расходов в личном бюджете не могут быть постоянной величиной – цены на разные товары и услуги растут по-разному, да и наша потребность в них тоже может меняться. Регулярно проводите ревизию расходов: если какая-то статья расходов стала «отъедать» слишком большую часть ваших доходов в ущерб остальным, следует подумать, можно ли как-то вернуть ее в привычные рамки.

Регулярно проводите ревизию расходов: если какая-то статья расходов стала «отъедать» слишком большую часть ваших доходов в ущерб остальным, следует подумать, можно ли как-то вернуть ее в привычные рамки.

советы экспертов / Новости города / Сайт Москвы

Москвичи часто спрашивают о том, как правильно спланировать свои расходы и не только научиться жить «от зарплаты до зарплаты», но и реализовать свои желания при ограниченных возможностях. Если вы столкнулись с такой ситуацией, то попробуйте начать вести финансовый план семьи и тщательнее подходить к планированию доходов и расходов.

Многие уверены, что финансовый план нужен для сокращения семейных трат. Но на самом деле он необходим для того, чтобы за те же деньги получить больше. Долгосрочное финансовое планирование не только позволяет делать реальные шаги навстречу своей мечте, но и быть готовым к непредвиденным обстоятельствам, способным повлиять на объем ваших доходов или расходов. Поэтому самая главная ошибка, которую многие допускают, пытаясь управлять своими финансами, это нежелание вести учет собственных доходов и расходов. Даже если вы не испытываете финансовых затруднений, планирование поможет понять и реализовать долгосрочные стратегические цели, а также просчитать возможности для увеличения доходов.

Даже если вы не испытываете финансовых затруднений, планирование поможет понять и реализовать долгосрочные стратегические цели, а также просчитать возможности для увеличения доходов.

Итак, с чего начать? Во-первых, необходимо проанализировать свои доходы и расходы. При анализе доходов учитывайте не только заработную плату, но и другие источники постоянных или временных доходов: проценты по вкладам, доходы от собственности, акций, социальные пособия, налоговые вычеты и прочее. Это поможет понять, какими средствами вы потенциально будете располагать в ближайшее время.

Анализ расходов является более трудоемкой и важной процедурой. При составлении плана расходов не забывайте об интересах всех членов семьи. Это поможет избежать конфликтов на финансовой почве. Планируя, не забудьте о необходимости выплачивать налоги и сборы, страховые взносы, возможно, платежи по дополнительному пенсионному обеспечению или обучению детей. При составлении финансового плана на длительный срок учитывайте предполагаемые показатели инфляции.

Также эксперты рекомендуют заранее закладывать в статью расходов средства на создание финансовой «подушки безопасности». Объем «резервного фонда» должен составлять от 3-х до 6-ти среднемесячных расходов семьи, тогда потеря работы или незапланированные траты менее болезненно отразятся на состоянии вашего семейного бюджета.

После того, как определена общая структура доходов и расходов, необходимо перейти к их сопоставлению и поиску возможностей для оптимизации семейного бюджета. Важно обратить внимание на неритмичность доходов и расходов во времени. Например, рост расходов может возникнуть в конце года, когда заканчивается налоговый период или в начале осени, когда вам понадобится подготовить детей к новому учебному году. Грамотно составленный финансовый план должен учитывать эти нюансы и помочь своевременно выполнить все обязательства.

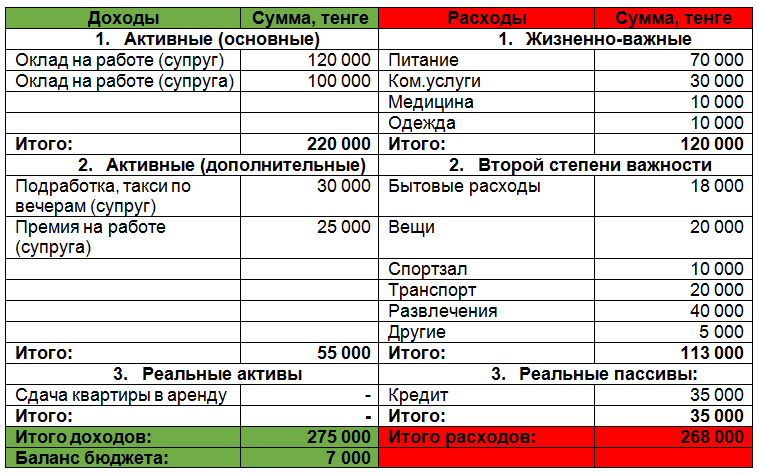

Сопоставление доходов и расходов также поможет проанализировать семейные активы и пассивы. Активы — это то, что ведет к увеличению вашего дохода, пассивы – наоборот, увеличивают расходы. Некоторые вещи могут выступать как в качестве актива, так и пассива в зависимости от характера использования. Например, имеющаяся в собственности, но неиспользуемая семьей для проживания квартира может приносить доход в случае ее сдачи в аренду, а может и увеличивать ваши траты за счет ежемесячной оплаты жилищно-коммунальные услуг, если стоит пустой. Здесь действует общее правило: старайтесь наращивать активы и избавляться от пассивов или переводить, если возможно, пассивы в активы.

Некоторые вещи могут выступать как в качестве актива, так и пассива в зависимости от характера использования. Например, имеющаяся в собственности, но неиспользуемая семьей для проживания квартира может приносить доход в случае ее сдачи в аренду, а может и увеличивать ваши траты за счет ежемесячной оплаты жилищно-коммунальные услуг, если стоит пустой. Здесь действует общее правило: старайтесь наращивать активы и избавляться от пассивов или переводить, если возможно, пассивы в активы.

Наконец, самое главное: сформулируйте четко свои цели. Именно для их достижения мы и формируем финансовый план семьи. Планы можно строить как краткосрочные (на несколько месяцев), так и долгосрочные (вплоть до нескольких десятилетий). Соотнесение целей с финансовым планом поможет оценить их реалистичность и время, необходимое на их реализацию. Для каждой из целей проработайте механизмы реализации: они могут быть разными: накопления, кредиты, экономия на текущих расходах и прочее. Не забудьте учесть сумму, которую будете откладывать на сбережения.

Напоследок наши эксперты приводят несколько советов о том, как оптимизировать ведение финансового плана:

1) Скрупулезное ведение доходов и расходов занятие довольно утомительное. Чтобы упростить эту процедуру воспользуйтесь специализированными приложениями для компьютеров или мобильных телефонов. В идеале лучше всего использовать две версии одной и той же программы – для компьютера и телефона, настроив функцию синхронизации данных. Мобильная версия позволяет легко и точно вести учет доходов и расходов по факту их совершения. Десктопная версия, как правило, предоставляет расширенные возможности по осуществлению анализа и планирования семейного бюджета. Важно, что приложения позволяют автоматизировать множество операций и экономят время, а сам план можно распечатать и поместить на видном месте.

Чтобы упростить эту процедуру воспользуйтесь специализированными приложениями для компьютеров или мобильных телефонов. В идеале лучше всего использовать две версии одной и той же программы – для компьютера и телефона, настроив функцию синхронизации данных. Мобильная версия позволяет легко и точно вести учет доходов и расходов по факту их совершения. Десктопная версия, как правило, предоставляет расширенные возможности по осуществлению анализа и планирования семейного бюджета. Важно, что приложения позволяют автоматизировать множество операций и экономят время, а сам план можно распечатать и поместить на видном месте.

2) Тщательно планируйте покупки. Мы часто совершаем большое количество покупок спонтанно, поддаваясь мимолетным желаниям. Финансовый план поможет наглядно понять какие траты действительно необходимы и закрывают важные потребности, а от каких стоит отказаться.

3) Не забывайте про периодические расходы. Налоги, страховка, дни рождения друзей и близких, различные взносы – все это обязательно вносите в финансовый план, чтобы впоследствии избежать финансовых «сюрпризов».

4) Не стесняйтесь экономить на повседневных тратах. Сейчас множество магазинов практически постоянно устраивают различные акции и распродажи. Помните, что экономить не зазорно. Пользуйтесь различными приложениями-агрегаторами, которые информируют о скидках в ближайших магазинах. Купить нужную вещь дешевле, чем рассчитывал всегда приятно.

5) Экономия, как правило, не знает пределов, но важно не «перегибать палку», отказывая себе во всем ради достижения глобальных целей. Не забывайте про развлечения, небольшие, но важные приятные мелочи для себя и своих близких. Запланируйте сумму, которую готовы потратить на эти цели. Иначе существует риск потери психологического комфорта и утраты интереса к жизни.

6) Не воспринимайте составленный план как догму. Обстоятельства могут внести свои коррективы в ваши финансы. Важно периодически возвращаться к плану, пересматривать структуру доходов и расходов. Главное – делать это вовремя.

Напомним, что если у вас есть вопросы по финансовой тематике, то направляйте их на электронную почту fingramota@mos. ru. Ответы на самые популярные и актуальные будут регулярно публиковаться на портале Департамента финансов города Москвы, в газете «Вечерняя Москва» и социальных сетях.

ru. Ответы на самые популярные и актуальные будут регулярно публиковаться на портале Департамента финансов города Москвы, в газете «Вечерняя Москва» и социальных сетях.

*Информация, приведенная в настоящей статье, предоставлена исключительно в ознакомительных целях и не может быть использована в качестве какого-либо юридически связывающего обязательства или соглашения.

Семейный бюджет — зачем и как планировать бюджет

Планировать семейный бюджет необходимо как кислород. Статья расскажет о планировании семейного бюджета и поможет начать это делать с удовольствием. Здравствуйте, уважаемые читатели!

Недавно премьер-министр Дмитрий Медведев утвердил стратегию повышения финансовой грамотности россиян, об этом пишет РБК. Эта новость побудила написать статью о финансовом планировании и традиционно подкрепить материал жизненными примерами.

Эта новость побудила написать статью о финансовом планировании и традиционно подкрепить материал жизненными примерами.

Зачем планировать семейный бюджет? Почему так много семей, которые усердно работают, но им постоянно не хватает денег? На это влияет несколько причин:

Причина №1: семейные отношения.

В большинстве семей возникает «тонкий» вопрос о котором не говорят, но вопрос важный потому что от того как он будет решен зависит жизнь поколений. Для примера возьмем две молодые семьи:

Первая семья – взрослая жизнь только началась, семья еще не окрепла, и дети периодически приезжают к родителям, чтобы пополнить запасы продуктов и овощей, родители помогают детям любыми средствами.

Вторая семья – жизнь та же что и у первой семьи, но дети приезжают чтобы наоборот помочь родителям провизией, работой по дому и деньгами.Обе семьи счастливы и поступают правильно, но вторые — поколение «сэндвич».

Поколение сэндвич – люди от 18 до 30 лет, которые только вошли во взрослую жизнь. Она бурлит новорожденными детьми, поиском подходящей работы, покупкой квартир в ипотеку и машин в кредит. В дополнение к жизненным задачам, дети помогают родителям материально.

Она бурлит новорожденными детьми, поиском подходящей работы, покупкой квартир в ипотеку и машин в кредит. В дополнение к жизненным задачам, дети помогают родителям материально.

Молодые заливают фундамент новой жизни, создают новую ячейку общества, и им необходимо правильно спланировать финансы. Молодым людям нужно устраивать жизнь, а это требует финансовых вложений и многие семьи попадают в неловкую ситуацию, когда денег хватает впритык, а еще нужно помогать родителям.

Таким образом молодые люди «разрываются» между двумя семьями — своей молодой и той в которой выросли. Получается сэндвич – молодая семья с одной стороны, пожилые родители с другой стороны, а посередине финансы, которые приходиться распределять так чтобы всем хватало.

Закономерно возникает вопрос — как правильно распределить деньги, так чтобы и родителям помогать и свою семью «на ноги поставить»? Подумаем вместе, откуда появилось это поколение и как исправить ситуацию.Так получилось потому что наши бабушки и дедушки отцы и матери не планировали финансы и будущее.

Редко приходят в голову мысли о том – как будут жить дети и внуки, когда вырастут. И конечно же трудно поверить в то, что жизнь детей и внуков напрямую зависит от того, как Вы сегодня будете распоряжаться деньгами.Если бы родители планировали финансы, то давно бы открыли пенсионный план, который позволил бы после выхода на пенсию не зависеть от материальной помощи детей и сохранить хороший уровень жизни.

Таким образом поколения «сэндвич» просто бы не было. Если в каждом поколении родители будут понимать важность финансового планирования и действовать, то каждая семья сможет грамотно распределить финансы и позаботиться о следующем поколении.

Причина №2: отсутствие знаний.

Отсутствие необходимых знаний — главная причина нехватки денег.

Сегодня в России люди боятся управлять деньгами, проще купить квартиру и сдать в аренду, чем вложить свои средства в инвестиционные инструменты. Эта проблема возникла не от того что вкладывать деньги некуда или кругом обман, а из-за отсутствия специальных знаний.

Все просто – люди боятся того, чего не знают.

Поэтому я предлагаю всем, кто хочет научиться планировать личные финансы, пополнять багаж своих знаний и смело управлять деньгами! Родители — дайте детям знания об управлении деньгами с раннего возраста. Не забудьте, чтобы научить детей обращаться с деньгами, Вы сами должны что-то знать и уметь.

Как начать планировать финансы?

Если бы наши предки планировали финансы, и как следствие создали своевременно семейный капитал, а затем объяснили важность данного поступка следующему поколению, сегодня каждая семья жила бы в достатке.

Давайте представим, что будет если каждая семья займется планированием финансов и в своем поколении создаст для себя капитал. Это значит, что родителям в преклонном возрасте не придется зависеть от молодых детей, которые сами только встают на ноги. Создав капитал, родители решают важную задачу многих поколений, дав детям право зарабатывать только для собственных нужд.

Получается, что каждое поколение будет отвечать только за обеспечение своей семьи. Да, кто–то скажет, что это неправильно, родителям нужно помогать. Никто и не спорит — необходимо! Решить глобальный вопрос поколений простым планированием личных финансов, вот что я предлагаю.

Друзья, я рекомендую начать уже сегодня заняться финансовым планирование и подумать о том, что детям в будущем строить семью. Лучшей помощью молодой семье послужит состоятельность родителей.

Никто не запрещает детям помогать родителям если им хватает на это средств — это правильный поступок. Но я предлагаю прервать поколение «сэндвич», давайте вместе искореним поколения нуждающихся пожилых людей. Начнем каждый с себя, создав должного размера капитал мы не будем обременять своих детей!

Дети – помните, Вы станете родителями, набирайтесь финансовой грамотности, применяйте полученные знания на практике.

Родители – помните, что жизнь скоротечна и после рождения люди медленно приближаются к пенсионному возрасту. Чем человек старше, тем ближе пенсионный возраст. Реализуйте пенсионный план с рождения. Это только кажется невозможным, но, если использовать связь поколений и передавать знания от родителей к детям, каждое предыдущее поколение будет финансово заботиться о следующем.

Чем человек старше, тем ближе пенсионный возраст. Реализуйте пенсионный план с рождения. Это только кажется невозможным, но, если использовать связь поколений и передавать знания от родителей к детям, каждое предыдущее поколение будет финансово заботиться о следующем.

Хочу, чтобы Вы меня правильно поняли. Вопрос очень «тонкий» как я писал выше. Несомненно, помогать родителям это святое дело. Я предлагаю прервать поколения семей, в которых постоянно не хватает денег.

Что делать чтобы семьи жили в достатке?

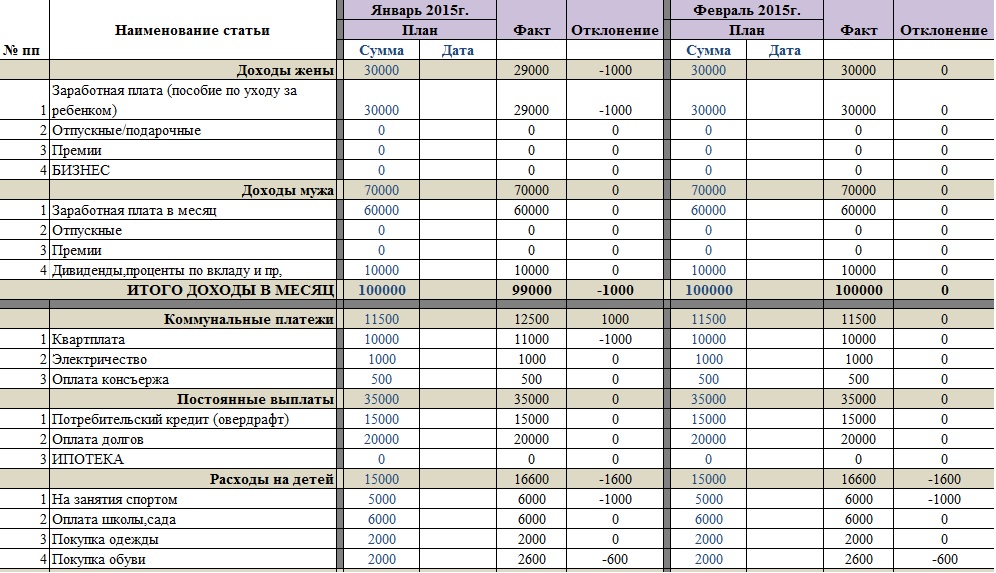

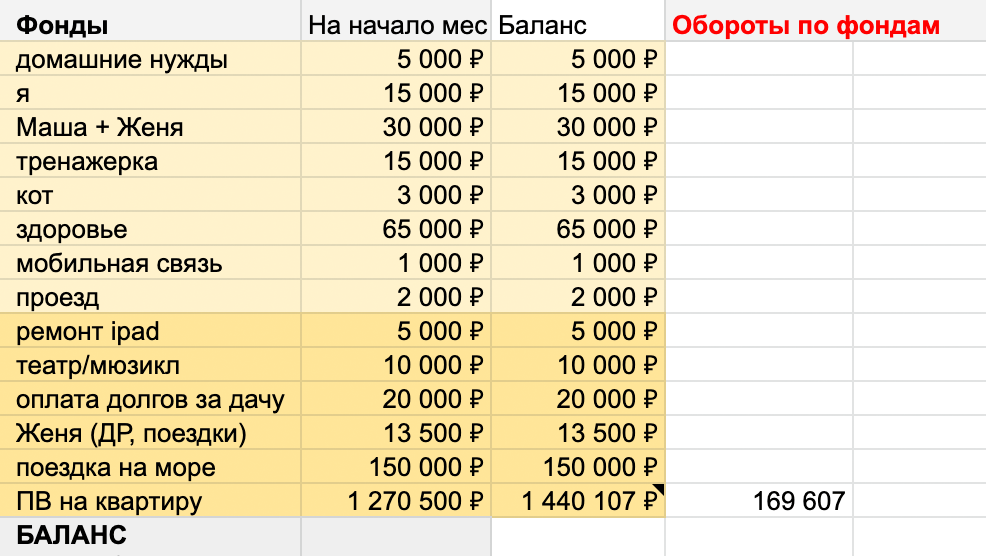

- Решите семейный вопрос поколений, начните планировать семейный бюджет и создавать личный капитал. Пример ведения семейного бюджета Вы можете скачать здесь.

- Овладейте знаниями финансовой грамотности, управления деньгами и передайте их детям и внукам.

- Если не знаете с чего начать, обратитесь к финансовому советнику, квалифицированная помощь гарантирована!

Будущее семейных поколений зависит от того примите Вы во внимание данные вопросы, а главное найдете ли Вы решения и начнете действовать. Планируйте финансы и финансовое будущее поколений, если у Вас возникнут вопросы, прошу вас запишитесь на консультацию, вместе мы подберем решение на 100% подходящее именно Вам.

Планируйте финансы и финансовое будущее поколений, если у Вас возникнут вопросы, прошу вас запишитесь на консультацию, вместе мы подберем решение на 100% подходящее именно Вам.

On-line👆консультация

До встречи!

С уважением,

Алексей Протасевич

финансовый советник

Финансовый план – лучшая стратегия для семейного бюджета

Личные финансы, персональное финансовое планирование – понятия, которые все чаще встречаются в обиходе граждан и финансовых корпораций. Что же это – дань моде, либо действительно новый тренд на рынке финансовых услуг?

По данным Всемирного банка, около 40% россиян регулярно делают накопления. При этом далеко не у всех получается накопить на важнейшие жизненные цели – жилье, автомобиль, достойное образование. Одна из причин этого заключается в том, что культура финансового планирования еще только приживается в России.

Впрочем, по наблюдениям специалистов банка БКС Премьер, количество людей, желающих научиться грамотно планировать свои доходы и расходы, за последние годы резко возросло.

«Планировать сейчас проще, чем 10-15 лет назад, – объясняет директор БКС Премьер в Сочи Антон Полуэктов. – Все большему числу людей интересно структурировать свои финансы, все больше хочет разобраться в своем текущем положении, осознать свои цели и начать движение к ним при поддержке консультанта. К тому же появляются новые технологии, например, мобильные программы для контроля расходов, активно развивается и финансовое консультирование«.

К слову, последние исследования РОМИР показали, что по сравнению с 2004 г. спрос на услуги финансовых консультантов в среднем вырос в 2-3 раза. Сегодняуже около 40% взрослого населения проявляет интерес к консультациям по планированию семейного бюджета.

Итак, что же такое персональный финансовый план (ПФП)? Это своеобразный бизнес-план домохозяйства, инструмент, увязывающий существующие потребности (финансовые цели) человека и его семьи с имеющимися финансовыми возможностями, в том числе с помощью подбора наиболее подходящих финансовых продуктов российского и зарубежного рынков. В идеале ПФП составляется для того, чтобы тщательно проанализировать текущее финансовое положение семьи, ее финансовые цели, а также помочь разработать стратегию их достижения. Что же входит в этот план?

В идеале ПФП составляется для того, чтобы тщательно проанализировать текущее финансовое положение семьи, ее финансовые цели, а также помочь разработать стратегию их достижения. Что же входит в этот план?

Как правило, рассказывает Антон Полуэктов, личный финансовый план включает в себя семь основных разделов: «Доходы и расходы», «Активы и пассивы», «Страховая защита», «Пенсионное обеспечение», «Финансовые цели», «Расчет плана», а также «Рекомендуемые инструменты».

В разделе «Доходы и расходы» постатейно рассматриваются состав и структура доходов и расходов семьи. В части плана «Активы и пассивы» анализируются неликвидные (недвижимость, накопительные программы страхования жизни и т.д.) и ликвидные активы семьи (наличность, депозиты и т.д.), а также соотношение заемных и собственных средств (пассивы).

Один из ключевых пунктов персонального плана – «Финансовые цели». Здесь описываются все цели, которые семья желает достичь, их сроки и примерную стоимость. Например, это может быть покупка квартиры через два года, приобретение яхты через год, расширение собственного бизнеса, оплата образования и т. д. Расчет плана содержит перечень действий семьи по годам, таблицу с расчетами на весь период, а также график накоплений, на весь расчетный период.

д. Расчет плана содержит перечень действий семьи по годам, таблицу с расчетами на весь период, а также график накоплений, на весь расчетный период.

Кроме того, обычно финансовый план содержит подбор рекомендуемых финансовых продуктов (депозитов, кредитов, страховых программ, инвестиционных продуктов и т.д.).

«После составления личного финансового плана семья приступает к его реализации, в том числе и к приобретению тех финансовых продуктов, которые были рекомендованы в рамках плана. Несколько раз в год ПФП корректируется совместно с финансовым советником, анализируются промежуточные результаты, даются новые конкретные рекомендации«, – резюмирует Антон Полуэктов.

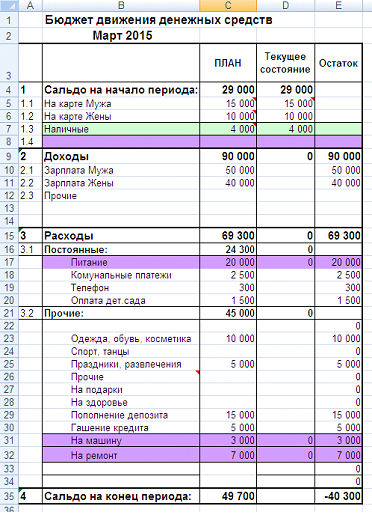

Планирование семейного бюджета

Немало семей за несколько дней до получки обнаруживает, что в доме вдруг закончились всякие деньги, за исключением разве что мелочи на проезд. Весь парадокс ситуации, как правило, заключается в том, что и муж, и жена могут зарабатывать весьма прилично, а денег все равно не хватает.

Весь парадокс ситуации, как правило, заключается в том, что и муж, и жена могут зарабатывать весьма прилично, а денег все равно не хватает.

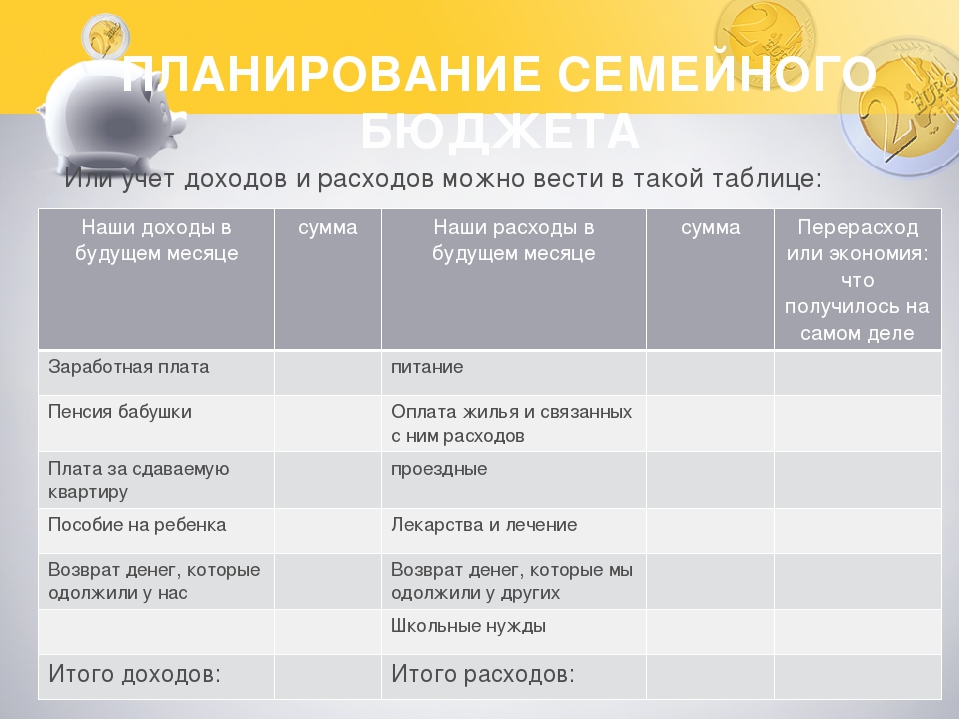

Что делать? Выручить может детальный учет финансов, а это значит – планирование и последующее соблюдение семейного бюджета.

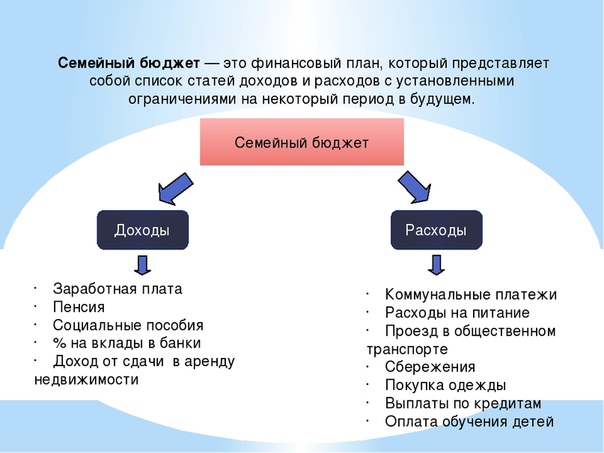

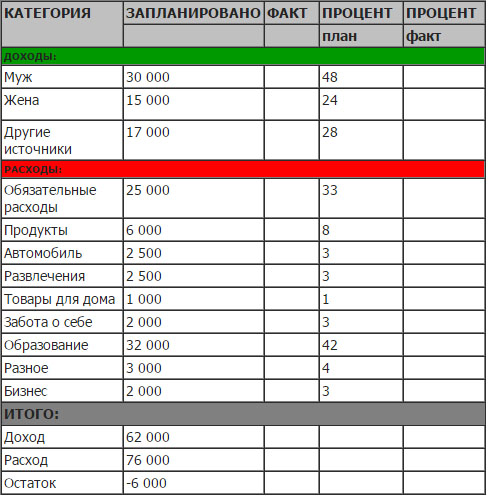

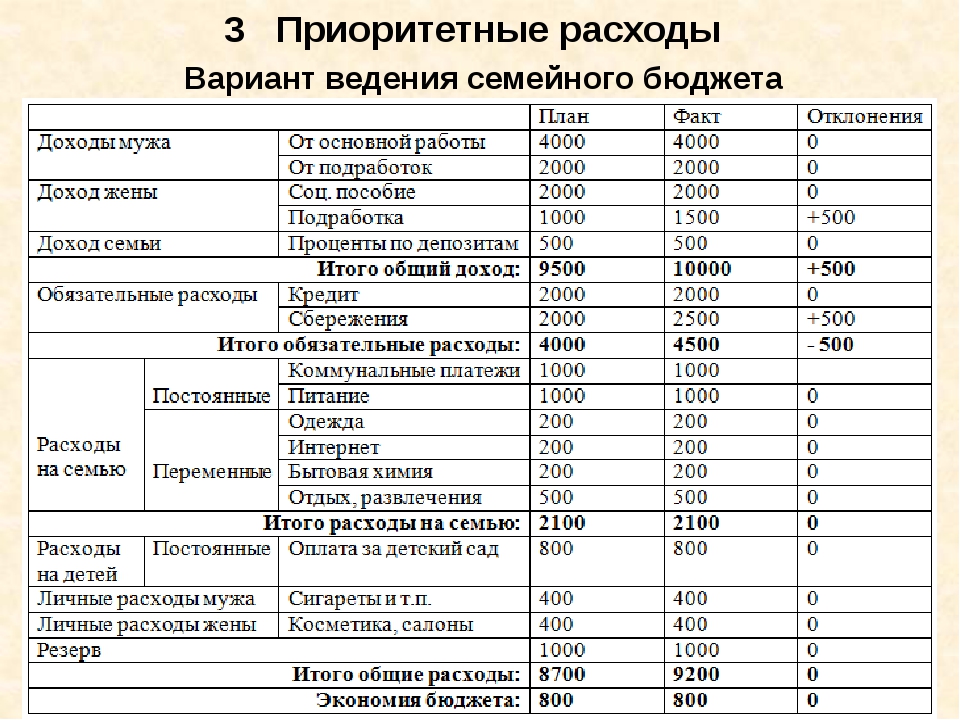

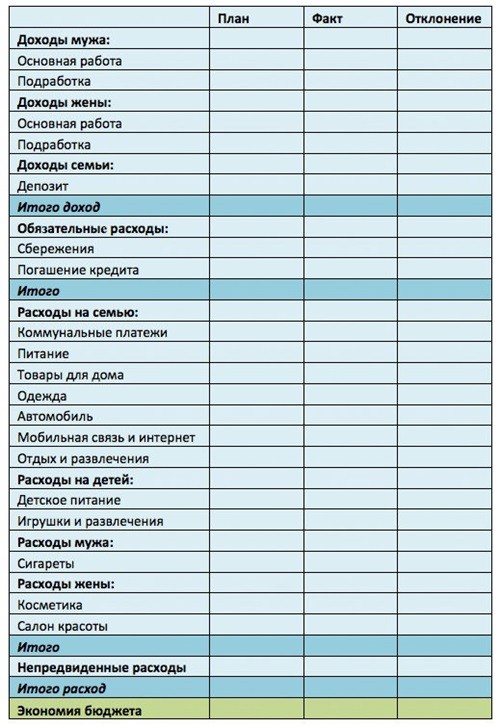

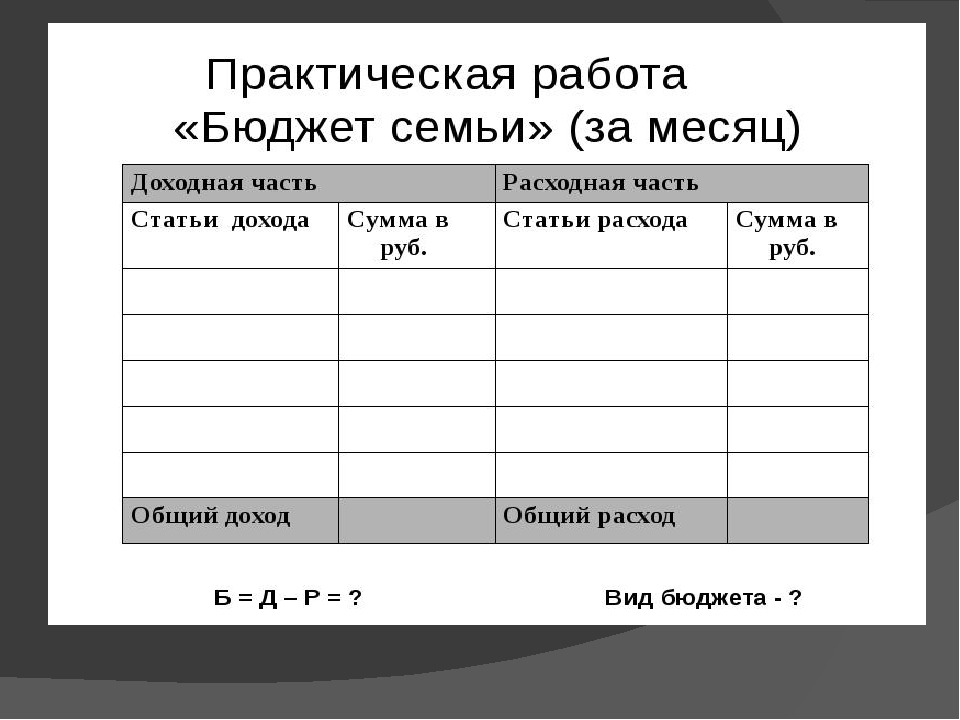

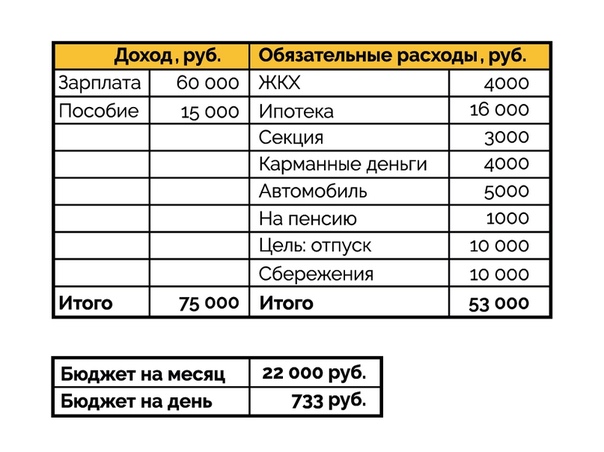

Семейный (домашний бюджет) — это разница между всеми доходами и расходами Вашей семьи. В простейшем варианте — это финансовый план, который представляет собой список статей доходов и расходов с установленными ограничениями на некоторый период в будущем (чаще всего, на месяц или год).

Основная задача при составлении бюджета семьи — правильно распределить ожидаемые доходы за будущий период по различным расходным статьям: обязательные счета и расходы, продукты, одежда, транспорт, развлечения, инвестиции и т.п.

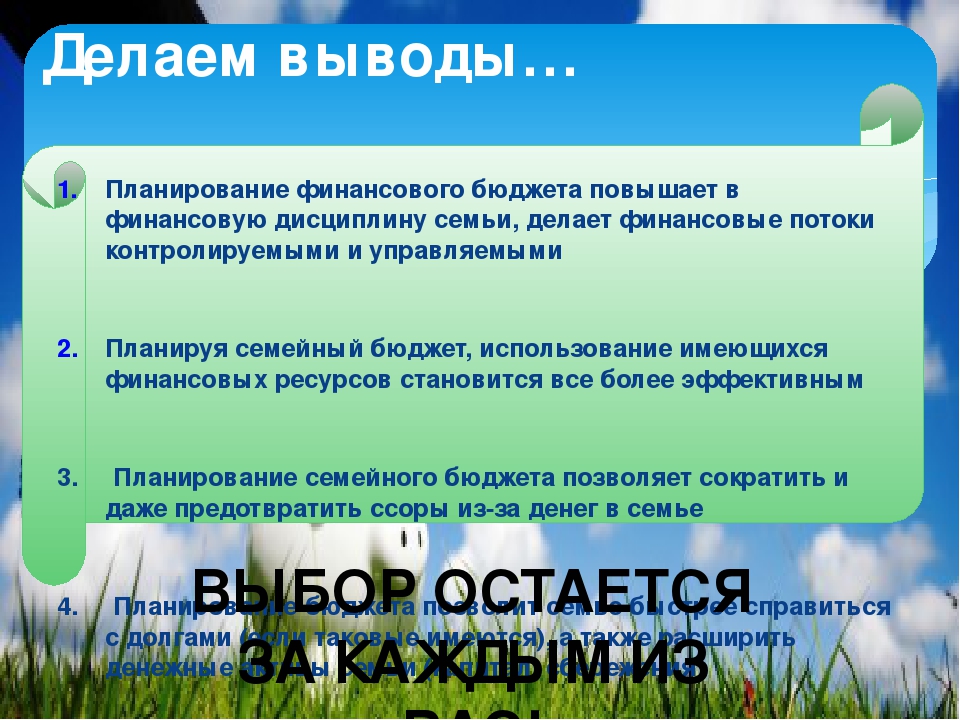

Цель составления семейного бюджета — контроль над финансовым положением семьи, достижение поставленных финансовых целей (квартира, машина, образование детей, пенсия, отдых), уменьшение незапланированных и ненужных расходов, осознанное планирование будущих покупок, формирование внутренней финансовой дисциплины. В конечном счете, Вам станет понятно, откуда Ваши деньги появляются, сколько их, и на что вы их тратите.

В конечном счете, Вам станет понятно, откуда Ваши деньги появляются, сколько их, и на что вы их тратите.

Создание семейного бюджета, возможно, не подходит на роль самой захватывающей вещи в мире, но, тем не менее, жизненно важно в сохранении вашего финансового благополучия.

1) Для начала вам необходимо составить четкое представление о своих доходах. Сколько, когда и где вы получаете. Причем желательно это сделать не только на месяц, но попробовать просчитать и целый год.

Запишите все свои источники дохода. Если вы работаете дополнительно или имеете какие-нибудь внешние источники дохода, убедитесь, что записали их также.

2) Сделайте список ежемесячных расходов. Вы должны четко себе представлять структуру своих расходов. Не только на месяц, но и на сроки до года и более. Это важно для домашнего бюджета. Так как все крупные расходы необходимо планировать заранее. Их можно равномерно распределить по времени, не отвлекая больших сумм из месячных доходов.

Составьте список всех ожидаемых расходов, которым вы планируете в течение месяца. Он включает: оплату кредита, автомобильные платежи, страхование автомобилей, еда, бытовые расходы, развлечение, резерв или сбережения, короче все, на что вы тратите деньги.

3) Расходы разбейте на две категории: постоянные и переменные.

Постоянные расходы — те, которые вы платите, каждый месяц и без оплаты которых вам будет не обойтись никак. Например, такие как ваш кредит или арендная плата, коммунальные платежи, кабельное и интернет, и так далее. Эти расходы по большей части являются существенными и слабо изменяются.

Переменные расходы – расходы, которые будут изменяться из месяца в месяц, и включать пункты, такие как еда, бензин, развлечения, пойти куда-нибудь поесть и подарки. Эта категория будет важна, для внесения изменений.

4) Посчитайте свой ежемесячный доход и ежемесячные расходы. Если в результате получите доходы больше расходов, вы на правильном пути. Это означает, что вы можете распределить излишние средства по наиболее требуемым статьям вашего бюджета, таким как сбережения или переплата по кредиту, чтобы выплатить долг быстрее. Если же получилось, что расходы больше доходов, это означает, что нужно сделать некоторые изменения.

Если в результате получите доходы больше расходов, вы на правильном пути. Это означает, что вы можете распределить излишние средства по наиболее требуемым статьям вашего бюджета, таким как сбережения или переплата по кредиту, чтобы выплатить долг быстрее. Если же получилось, что расходы больше доходов, это означает, что нужно сделать некоторые изменения.

Если расходы превысили вашу доходную часть, то необходимо обратить внимание прежде всего на переменные расходы, чтобы найти в них статьи для сокращения. Так как эти расходы являются обычно существенными, должно быть легко, сократить несколько долларов в нескольких статьях, чтобы приблизить вас к равенству доходов и расходов.

5) А теперь, введите правило осуществлять контроль за своим семейным бюджетом постоянно. Важно вести ваш бюджет на регулярной основе, чтобы удостовериться, что вы остаетесь на плаву. После того как прошел первый месяц выделите минуту, чтобы сесть и сравнить фактические затраты против того, что вы запланировали в бюджете. Это покажет вам, где вы преуспели и где вы, возможно, должны скорректировать бюджет.

Это покажет вам, где вы преуспели и где вы, возможно, должны скорректировать бюджет.

Можно завести правило «ежедневного семейного бюджета». Разделите выделенную на месяц сумму на количество дней в месяце. Например, потратить можно определенную сумму в день. Потратили больше – сэкономьте завтра. Единственно, не старайтесь экономить на всем подряд. Никогда не экономьте на полноценном питании, отдыхе и образовании.

Вообще же, при ведении семейного бюджета важно придерживаться, прежде всего, следующих правил:

а. Внимательно записывайте все траты за месяц. Проанализировав их, вы сможете понять, какие расходы можно сократить, и отложить появившиеся свободные деньги на отпуск или крупную покупку.

б. Планируйте абсолютно все покупки. Это касается и крупных приобретений, и мелочей типа бытовой химии или средств гигиены.

в. Оставляйте определенную сумму на непредвиденные расходы. Не стоит сходить с ума на почве экономии и отказываться от развлечений и походов в кафе. Все стоит делать в меру.

Все стоит делать в меру.

г. Заручитесь поддержкой всех членов семьи. Все члены семьи должны быть в одной команде. В противном случае ничего не получится.

д. Поставьте себе цель. Кому-то регулярное планирование бюджета может показаться скучным и нудным занятием, однако, если впереди вы будете видеть большую цель — покупку квартиры, машины, накопление стартовых капиталов, вам будет гораздо легче втянуться в рутинный процесс записи расходов и трат.

Дополнительно, стоит отметить, что сейчас появилось немало электронных программ ведения семейного бюджета. Из наиболее известных: «Домашняя бухгалтерия», «Домашние финансы — бухгалтерия для дома», «Family», «AceMoney», «Учет наличных» и другие.

Программы по учету личных финансов можно скачать в Интернете.

Выбирая программу, обратите внимание на простоту ее использования, возможность получения отчетов за конкретный период и возможность архивирования данных. Тогда информация о выплатах по кредитам и динамика изменения доходности по разным финансовым инструментам будет всегда у вас под рукой.

Программы помогают вести полный учет доходов и расходов, планировать затраты, составлять подробные отчеты о состоянии бюджета и даже рисовать диаграммы. В них предусмотрены подкатегории (продукты, одежда, рестораны и прочее), позволяющие вести отдельный учет по каждому виду затрат. В конце месяца семья может не просто суммировать расходы, а увидеть, на какие конкретно товары и услуги ушло больше всего денег.

Удачного Вам планирования семейного бюджета!

Как грамотно вести финансовое планирование семейного бюджета

Иллюстративное фото: NUR.KZ/Петр КарандашовУмение считать свои расходы – это навык, который нужно развивать. Только при наличии грамотного планирования можно эффективно копить деньги. А чтобы этому научиться, можно воспользоваться некоторыми подсказками. Подробности читайте в материале Нурфин.

Подробности читайте в материале Нурфин.

Финансовая грамотность – это совокупность знаний и навыков по трем основным направлениям:

- технические знания – навыки использования приложений, онлайн-банкинга и других финансовых инструментов,

- юридическая подкованность – знание своих прав в области финансовых услуг, умение понять и правильно читать договор,

- финансовое планирование – умение грамотно вести свой бюджет.

Обладание всеми тремя пунктами позволит эффективно распределять свой доход и не оказаться в долговой яме.

Однако главной опорой для улучшения своей финансовой грамотности должен стать именно навык планирования своего бюджета. Без этого умения будет довольно сложно привести в порядок свои личные финансы.

Читайте также

Готовые идеи для заработка: инвестиционная возможность в пандемию

Правилами успешного накопления и планирования расходов поделились в FinGramota.kz.

Иллюстративное фото: freepik.comСоветы для успешного ведения бюджетаЕсли вы поставили себе определенную цель: накопить на первоначальный взнос по ипотеке, автомобиль, на свадьбу и так далее, то важно знать, как этой цели достичь.

Существует несколько советов, каждый из которых поможет сохранить свои деньги и скорее накопить нужную сумму:

- Откажитесь от потребительских кредитов. Исключение допустимо только для действительно необходимых вещей: компьютер для дистанционного обучения детей, зимние шины и так далее. Новый смартфон вместо старой модели, пышный праздник для гостей – все это не является важной причиной для кредита.

- Если решили воспользоваться какой-либо финансовой услугой, то тщательно изучите все предложения. Следует искать наиболее выгодные условия.

- Формируйте свою финансовую подушку. Начните вести семейный бюджет (учет доходов и расходов), откладывайте хотя бы 10% от общего дохода. Накопления помогут не прибегать лишний раз к помощи банков или других кредиторов.

- Не доверяйте свои финансы сомнительным организациям. Вы можете попасть в сети финансовых мошенников и финансовых пирамид.

- Учитесь инвестировать.

Собранные деньги должны приносить дополнительный доход. Для этого следует изучить возможности инвестирования: акции и ценные бумаги, золото и золотые монеты, валютная биржа и так далее.

Собранные деньги должны приносить дополнительный доход. Для этого следует изучить возможности инвестирования: акции и ценные бумаги, золото и золотые монеты, валютная биржа и так далее.

Собранные деньги должны приносить дополнительный доход. Для этого следует изучить возможности инвестирования: акции и ценные бумаги, золото и золотые монеты, валютная биржа и так далее.

Собранные деньги должны приносить дополнительный доход. Для этого следует изучить возможности инвестирования: акции и ценные бумаги, золото и золотые монеты, валютная биржа и так далее.Читайте также

Какие рейтинги опубликовал Нурфин в уходящем году

Умение копить и правильно сохранять свои сбережения начинается с учета расходов. Поэтому важно научиться самодисциплине и правильному планированию покупок.

Финансовая грамотность и ведение собственного бюджета помогут вам достичь ваших финансовых целей.

Оригинал статьи: https://www.nur.kz/nurfin/personal/1893051-kak-gramotno-vesti-finansovoe-planirovanie-semejnogo-budzeta/

Как финансово обезопасить себя на случай непредвиденных ситуаций?

Существует множество сложных ситуаций, связанных со здоровьем, которые могут привести к негативным финансовым последствиям и нанести значительный ущерб семейному бюджету. Мы не можем предусмотреть все сценарии развития событий в жизни, однако можно подготовиться и создать финансовую подушку безопасности. Рассмотрим, к каким незапланированным ситуациям стоит подготовиться заранее.

Экстренная медицинская помощь

Длительное лечение может негативно сказаться на семейном бюджете: медицинское обслуживание и покупка лекарств требуют немалых денег. Ситуация, когда болезнь одного из членов семьи затягивается и временная нетрудоспособность уже не покрывается больничным, может значительно снизить общий доход семьи.

Важно позаботиться о таких ситуациях заранее. Страхование от несчастных случаев, страхование жизни, страхование от критических заболеваний (рак, инфаркт, инсульт и др.) могут стать помощником в защите вашего семейного бюджета. Они позволят вам оплатить лечение в хорошей клинике и не остаться без денежных средств на время восстановления.

Уход из жизни

Уход близкого человека часто не только становится ударом для его близких, но также может существенно истощить бюджет его семьи. В таких ситуациях страхование жизни поможет обеспечить финансовую защиту близких и оградить их от неприятностей, связанных с потерей кормильца. Страхование идеально подходит тем, от кого финансово зависят близкие.

В таких ситуациях страхование жизни поможет обеспечить финансовую защиту близких и оградить их от неприятностей, связанных с потерей кормильца. Страхование идеально подходит тем, от кого финансово зависят близкие.

Природные явления

Разрушительные погодные явления могут произойти независимо от региона проживания. Полис страхования жизни или страхования от несчастных случаев может финансово защитить от последствий таких событий и поддержать вас в трудную минуту. Как правило, нужны значительные средства, чтобы оправиться от последствий стихий, чтобы обеспечить качественное лечение и оплатить базовые расходы. Проконсультируйтесь со специалистами МетЛайф и подберите нужную защиту для себя.

Финансовое планирование бюджета

Непредвиденные ситуации происходят в самый неподходящий момент, поэтому важно уделить время планированию семейного бюджета.

- Определите возможные риски. Создайте список потенциальных угроз.

- Если возникает критическая ситуация, она первым делом затрагивает самые важные аспекты жизни. Проанализируйте, как вы можете минимизировать потери.

- Расставьте приоритеты. Потенциальных рисков может оказаться очень много, поэтому важно определить наиболее значимые из них для Вас и Вашей семьи. Постарайтесь найти разумный баланс между рисками — наиболее вероятными и теми рисками, которые могут никогда не произойти.

- Следуйте своему плану. С наступлением непредвиденной ситуации люди начинают нервничать и могут отклониться от намеченного плана действий. К примеру, если вы получили травму, и у вас есть страховой полис, важно незамедлительно сообщить о несчастном случае своей страховой компании. Подробнее о том, что делать при наступлении несчастного случая, вы можете узнать в этой статье.

Проанализируйте, как вы можете минимизировать потери.

Проанализируйте, как вы можете минимизировать потери.Страхование от несчастных случаев поможет финансово защитить вас и ваших близких при возникновении опасных для здоровья ситуаций. Программа МетЛайф «Спутник жизни» позволит комплексно подойти к защите вашего здоровья, найти разумный баланс между вашими целями по защите от рисков и стоимости. Программа имеет множество преимуществ, как по набору страховых рисков, так и способам оплаты. Среди интересных опций есть, например, получение консультации по поводу серьезных заболеваний в ведущих российских и международных клиниках. Подробнее об условиях вы можете узнать на странице программы «Спутник жизни».

Программа имеет множество преимуществ, как по набору страховых рисков, так и способам оплаты. Среди интересных опций есть, например, получение консультации по поводу серьезных заболеваний в ведущих российских и международных клиниках. Подробнее об условиях вы можете узнать на странице программы «Спутник жизни».

Обратитесь к финансовым консультантам МетЛайф, чтобы подобрать наилучшее решение для Вас.

7 шагов для создания финансового плана семьи

Этот пост может содержать партнерские ссылки, что означает, что если вы сделаете покупку по ссылке, я могу получить небольшую комиссию без каких-либо дополнительных затрат для вас. Заработок используется для поддержания работы этого веб-сайта. Пожалуйста, прочтите мою страницу отказа от ответственности для получения дополнительной информации. Я всегда включаю только те ресурсы, которые лично использую и люблю.Зачем вам нужен финансовый план

Персональный или семейный финансовый план содержит дорожную карту, необходимую для достижения прогресса. Он точно описывает ваши финансовые цели (куда вы идете), а затем предоставляет шаги, которые вам нужно предпринять, чтобы их достичь (как этого добиться).

Он точно описывает ваши финансовые цели (куда вы идете), а затем предоставляет шаги, которые вам нужно предпринять, чтобы их достичь (как этого добиться).

Независимо от того, является ли ваша цель выплатой долга, накоплением средств на крупную покупку или планированием финансовой независимости, финансовый план семьи — это то, что направляет вас и дает рекомендации по принятию финансовых решений в течение года и в дальнейшем.

Рассмотрите свой ожидаемый доход за год

Первый шаг в создании надежного финансового плана на год — это подсчитать, какой доход вы ожидаете получить.Хотя это может быть сложно, если вы владеете собственным бизнесом, у вас должна быть приблизительная оценка, основанная на предыдущих годах или бизнес-прогнозах. Ошибка консервативности, если вы просто не уверены.

Просмотрите весь свой долг и план его погашения.

Затем просмотрите весь свой долг и узнайте, как вы планируете бороться с ним в этом году. У вас должно быть очень четкое представление о том, сколько вы будете платить каждый месяц по своим долгам, и о методе, который вы будете использовать, чтобы определить, с какого счета нужно погашать более агрессивно.

Если вы не знаете, как это сделать, посетите «Как расплачиваться с долгами как босс».

Совет: Обязательно посетите БЕСПЛАТНУЮ библиотеку ресурсов, чтобы загрузить все рабочие тетради, рабочие листы и печатные формы в формате PDF, необходимые для начала работы со своим финансовым планом. Получите эксклюзивный доступ к журналу выплаты долга, таблицам ежемесячного отслеживания расходов и составления бюджета, а также к 5-страничному шаблону финансового плана для составления финансового плана .

Составьте список ваших известных расходов за год

После анализа вашего долга и общего плана выплат пора рассмотреть ваши ежемесячные и годовые расходы.Если вы уже отслеживаете свои финансы и придерживаетесь ежемесячного бюджета, просто просмотрите свои категории и проверьте, можете ли вы что-либо оптимизировать и внести некоторые обновления или корректировки.

Затем подумайте о любых необычных, разовых или крупных расходах, которые у вас возникнут в следующем году. Это могут быть более крупные расходы на техническое обслуживание автомобиля, крупные покупки и планы ремонта или ремонта дома.

Это могут быть более крупные расходы на техническое обслуживание автомобиля, крупные покупки и планы ремонта или ремонта дома.

Если вы еще не отслеживаете свои финансы и не следите за бюджетом, важно, чтобы вы начали. Более 85% накопителей богатства начинают процесс создания богатства с этих двух простых шагов.Итак, если вы хотите начать экономить больше, это ваш первый шаг.

Чтобы узнать, как отслеживать свои расходы, посетите раздел «Как отслеживать личные финансы» и «Более 150 категорий отслеживания расходов, которые помогут вам отслеживать свои финансы».

Чтобы узнать, как создать свой бюджет, посетите Руководство для начинающих по созданию бюджета, которого вы можете придерживаться.

После того, как вы пересмотрели свой бюджет, неплохо было бы вернуться к своему плану долга и посмотреть, не нуждается ли он в незначительной корректировке, исходя из того, сколько денег вы фактически ожидаете получать каждый месяц.

Сохраните этот пост, добавив его на свою любимую доску Pinterest!

Составьте список ваших краткосрочных и долгосрочных финансовых целей

А теперь самое интересное: помечтайте о большом и запишите свои финансовые цели. Это причина, по которой вы не торопитесь, чтобы написать свой финансовый план. Вы будете использовать этот план, чтобы добиться прогресса и достичь финансового будущего, о котором мечтаете.

Это причина, по которой вы не торопитесь, чтобы написать свой финансовый план. Вы будете использовать этот план, чтобы добиться прогресса и достичь финансового будущего, о котором мечтаете.

Долгосрочные финансовые цели

Начните со своих долгосрочных целей, которые, как вы ожидаете, займет 5 или более лет.Вы хотите сэкономить на что-то крупное, создать отпускной фонд, чтобы можно было путешествовать каждый год, или начать инвестировать для накопления богатства? Вы мечтаете оставить зарплату и начать собственное дело?

Подумайте, когда вы хотите выйти на пенсию или достичь финансовой независимости и сколько денег вам понадобится для этого. Проверьте свой пенсионный счет и убедитесь, что ваш план сбережений в рабочем состоянии.

Когда вы решаете финансовые цели, которые наиболее важны для вас и вашей семьи, убедитесь, что они конкретны и четко определены.Вы должны иметь возможность отслеживать свой прогресс и точно знать, что для этого потребуется.

Если это вас ошеломляет, не волнуйтесь! Вы находитесь в нужном месте, чтобы узнать об этих отдельных шагах. Прочтите эти публикации, а затем вернитесь и напишите, какие долгосрочные финансовые цели наиболее важны для вас.

Прочтите эти публикации, а затем вернитесь и напишите, какие долгосрочные финансовые цели наиболее важны для вас.

Вот несколько отличных статей для дальнейшего чтения:

11 шагов, которые помогут улучшить ваш пенсионный план, спонсируемый работодателем

Как рассчитать норму сбережений и зачем вам это нужно (для помощи в определении необходимых пенсионных накоплений)

Как определить свои 10-летние цели и прожить свою лучшую жизнь

Среднесрочные финансовые цели

Подобно тому, что вы только что сделали на последнем этапе, подумайте о том, чего вы хотите достичь в следующие несколько лет.

Например:

Цель на 3 года: сэкономить 6000 долларов на семейной поездке в Новую Зеландию

Шаги для достижения этой цели: Откройте сберегательный счет на поездки и экономьте 2000 долларов каждый год.

Краткосрочные финансовые цели на год

Затем запишите любые конкретные краткосрочные цели, которые могут у вас быть, которые не связаны с вашими долгосрочными целями. Затем, исходя из ваших долгосрочных целей, подумайте о том, какими должны быть ваши финансовые цели на следующий год.

Затем, исходя из ваших долгосрочных целей, подумайте о том, какими должны быть ваши финансовые цели на следующий год.

Например:

Долгосрочная цель: сэкономить 80 000 долларов на первоначальный взнос за дом

Краткосрочная цель на этот год: выплатить 5000 долларов потребительского долга и сэкономить 10 000 долларов на первоначальном взносе.

Можно иметь отдельные краткосрочные и среднесрочные цели. Однако, если ваша среднесрочная цель — сэкономить 20 000 долларов на новом Mercedes, но ваша 5-летняя цель — сэкономить 80 000 долларов для нового дома, то Mercedes мешает вашему прогрессу.

План корректировок на основе ваших целей

Так же, как вы проверили, совпадают ли ваши краткосрочные и среднесрочные цели с вашими долгосрочными целями, подумайте, совместимы ли ваши цели с вашим доходом. Теперь, когда у вас есть бюджет и планы по выплате долга и пенсионным сбережениям, вы знаете, сколько денег у вас осталось для ваших финансовых целей. Вам нужно скорректировать временные рамки? Или вы можете изменить свой доход?

Вам нужно скорректировать временные рамки? Или вы можете изменить свой доход?

Что делать, если ваши цели более амбициозны, чем ваш доход

Если вы обнаружите, что ваши цели не совсем соответствуют вашему фактическому доходу, вернитесь назад и подробно просмотрите свой бюджет.Изучите все категории и найдите способы сократить свои ежемесячные расходы. Вы будете удивлены, как много латте в день и время от времени могут перекусить.

Если вы обнаружите, что даже близко не достигли своих краткосрочных и долгосрочных финансовых целей, вот несколько возможных решений:

Скорректируйте свой бюджет

Большая часть ваших расходов приходится на 2 или 3 основные категории расходов. . Для большинства людей это жилье, еда и транспорт. Иногда на здравоохранение, налоги и уход за детьми также может приходиться большая часть ваших расходов.Внеся большие изменения в эти категории, вы можете существенно повлиять на свои годовые расходы.

Чтобы узнать больше о том, как сократить расходы по основным категориям расходов, обязательно прочтите статью «Как сэкономить деньги на крупнейших домашних расходах».

Добавьте дополнительный доход

Попутно

Просмотрите навыки, которыми вы в настоящее время владеете, и подумайте, как использовать их для получения дополнительного дохода. Возможно, вы сможете предоставить работу по контракту, стать консультантом, преподавать или создать онлайн-курс, который вы предлагаете через такую службу, как Udemy.

Если у вас нет идей, исследуйте, какие навыки востребованы и легко усваиваются, а затем найдите недорогой и быстрый способ их освоить. Отличный способ выяснить это — позвонить местному специалисту по подбору персонала и спросить его, какие вакансии доступны и какие навыки необходимы.

Работа с частичной занятостью

Это может показаться не очень привлекательным, но даже низкооплачиваемая работа с частичной занятостью может иметь большое значение для достижения ваших финансовых целей.

Больше часов

Проверьте, есть ли в вашей текущей компании другая должность, которая будет платить больше, или, если вы работаете неполный рабочий день, проверьте, можете ли вы добавить несколько дополнительных часов для большей оплаты.

Знайте свою рыночную стоимость

Одним из преимуществ частой смены работы является то, что вы точно знаете, какова ваша рыночная стоимость на самом деле. Те, кто работает в одной компании много лет, могут больше не знать своей истинной ценности. Попробуйте нетворкинг и исследуйте другие должности, на которые вы подходите. Посоветуйтесь с другими коллегами в вашей области или позвоните рекрутеру и узнайте, на что вы можете рассчитывать заработать на новой должности.

Если это больше, чем вы в настоящее время зарабатываете, договоритесь о повышении или рассмотрите новую должность.

Краткое содержание

Многие люди живут по жизни без финансового плана. К наиболее частым причинам относятся:

- Чувство подавленности и неуверенность в том, как составить финансовый план

- Вера в то, что план личных финансов необходим только в том случае, если вы богаты

- Считаете, что вам нужно потратить много денег, чтобы нанять профессионала составьте финансовый план своей семьи

Однако любой может получить огромную выгоду от составления и соблюдения плана личных финансов. Особенно, если у тебя сейчас мало денег. Этот план — это то, что позволяет вам четко определить свои финансовые цели, а затем определить план действий по их достижению.

Особенно, если у тебя сейчас мало денег. Этот план — это то, что позволяет вам четко определить свои финансовые цели, а затем определить план действий по их достижению.

Ваш финансовый план — это то, как вы возьмете под контроль свои финансы, узнаете, где вы сейчас находитесь, и установите руководство, которое направит вас к тому, чего вы хотите в будущем.

Выполнив эти шаги, вы получите хорошее представление о:

- ваших ежемесячных и годовых расходах

- вашем годовом доходе

- Как распределить свои деньги между выплатой долга, долгосрочными сбережениями и вашими финансовыми целями

Вы не поверите, но это ваш новый финансовый план.Теперь вам просто нужно следовать ему!

3 жизненных события, требующих финансового планирования семьи

Важные жизненные события, такие как свадьбы, рождение детей и отправка детей в колледж, требуют серьезных изменений в вашем финансовом плане.

Когда вы, наконец, поднимаете ноги и закрываете глаза после бурных свадебных выходных или в утомленные, бурные дни после рождения ребенка, вы (по понятным причинам), вероятно, не думаете о финансовом планировании семьи.Но тебе, наверное, стоит.

Несмотря на то, что существует множество изменений, которые могут повлиять на ваши финансы в любое время, например повышение зарплаты на работе, переезд или неожиданные счета ветеринара, некоторые из них могут потребовать значительных изменений в финансовом планировании вашей семьи. Вступление в брак, рождение ребенка и отправка ребенка в институт — три из этих важных жизненных событий, которые часто требуют от вас пересмотра, пересмотра или перестройки своего финансового положения. Это может показаться непосильной задачей. Но финансовое планирование семьи может облегчить ваши денежные заботы, помочь вам использовать налоговые стратегии в ваших интересах и лучше спланировать свое будущее.

Связываете ли вы себя узами брака, приветствуете ли вы дома новорожденного или отправляете своего собственного ребенка в колледж, вот несколько советов, которые помогут вам завершить финансовое планирование для семьи:

Жениться

Когда вы одиноки, ваше внимание сосредоточено на собственных расходах, долгах и приоритетах. Когда вы вступаете в серьезные отношения и начинаете совмещать свою жизнь с другим человеком (у которого есть свои расходы, долги и приоритеты), все может стать немного сложнее.

Когда вы вступаете в серьезные отношения и начинаете совмещать свою жизнь с другим человеком (у которого есть свои расходы, долги и приоритеты), все может стать немного сложнее.

«Самая большая проблема — это понять, как вместе управлять деньгами. Кто оплачивает счета? На что вы экономите? Что такое разумная сумма дискреционных расходов? Где хранятся ваши деньги? » — говорит Мэтт Беккер, сертифицированный специалист по финансовому планированию и основатель Mom and Dad Money, практики финансового планирования, ориентированной на работу с молодыми родителями. «Независимо от того, насколько вы близки, у вас будут абсолютно разные мнения об этих вещах, и вам придется много работать, чтобы прислушиваться друг к другу и создать систему, которая будет работать для вас обоих.”

Примирение различных систем ценностей вокруг денег может быть сложной задачей для многих пар. Это часто бывает, когда пары обращаются к специалисту, имеющему опыт финансового планирования для молодых семей, в качестве ресурса. Выяснение того, сколько денег вам понадобится для финансирования ваших финансовых целей (и решение, что именно из них — покупка дома? Международные путешествия? Досрочный выход на пенсию?), Проверка пенсионных счетов и получение максимальной выгоды для вашей компании в паре — все это способы слиться ваши финансы и план на будущее.Это некоторые из ключевых элементов, которые следует учитывать при финансовом планировании семьи.

Выяснение того, сколько денег вам понадобится для финансирования ваших финансовых целей (и решение, что именно из них — покупка дома? Международные путешествия? Досрочный выход на пенсию?), Проверка пенсионных счетов и получение максимальной выгоды для вашей компании в паре — все это способы слиться ваши финансы и план на будущее.Это некоторые из ключевых элементов, которые следует учитывать при финансовом планировании семьи.

Но для достижения ваших целей и экономии средств разговор является ключевым моментом.

«Отсутствие связи — самое большое препятствие на пути к финансовому успеху, — говорит Беккер. «Вам действительно нужно регулярно обсуждать друг с другом свои краткосрочные и долгосрочные цели, чтобы быть уверенным, что вы находитесь на одной волне и что потребности всех удовлетворяются».

Рождение ребенка

Согласно отчету Министерства сельского хозяйства, стоимость воспитания ребенка, родившегося в 2015 году в возрасте до 17 лет, составляет 233 610 долларов (не включая расходы на колледж). Вот почему рождение ребенка может кардинально изменить финансовое планирование молодых семей.

Вот почему рождение ребенка может кардинально изменить финансовое планирование молодых семей.

«Все знают, что уход за детьми стоит дорого, но трудно понять, насколько велики затраты, пока вам не придется платить по счетам каждый месяц», — говорит Беккер. «Для многих родителей это настоящая борьба».

Если вы планируете однажды завести детей, может помочь как можно раньше отложить сбережения на некоторые более крупные расходы, такие как транспорт и жилье.Медицинское обслуживание матери и ребенка и детское снаряжение также могут съедать ваш семейный бюджет и должны быть факторами при финансовом планировании молодых семей. И есть важные повторяющиеся расходы, к которым родители также должны подготовиться, такие как большие счета за продукты, подгузники, одежда, игрушки и, в конечном итоге, образование.

При финансовом планировании молодых семей как никогда важно подготовиться к трудным временам. Страхование может защитить вашу семью, например, если вы или ваш супруг (а) получили травмы и не можете работать. Составьте план на случай неожиданной смерти супруга. Об этом непросто говорить, но это принесет душевное спокойствие вашей семье.

Составьте план на случай неожиданной смерти супруга. Об этом непросто говорить, но это принесет душевное спокойствие вашей семье.

«Страхование жизни, страхование на случай инвалидности и базовое имущественное планирование имеют решающее значение для молодых семей, и они не всегда дешевы», — говорит Беккер.

Отправка ребенка в институт

Расходы на обучение в колледже резко выросли за последние несколько десятилетий, и, хотя вы можете с нетерпением ждать своих лет в качестве пустого гнезда, расходы на обучение могут привести к некоторым значительным изменениям в финансовом планировании вашей семьи.Рассмотрим следующее:

1. Ваш бюджет

Большая часть вашего располагаемого дохода может пойти на оплату обучения — основные расходы колледжа — но есть и другие связанные с колледжем расходы, которые следует учитывать при финансовом планировании семьи, — говорит Лаура А. Сеймур, сертифицированный специалист по финансовому планированию из TorchLight Advisors, который предоставляет финансовые услуги. услуги по планированию и управлению инвестициями в Эдине, Миннесота. Эти дополнительные расходы могут включать посещение колледжа, плату за стандартные тесты и заявки, украшение комнаты в общежитии, учебу за границей и поездки домой на каникулы.Важно убедиться, что ваш бюджет учитывает эти новые затраты.

услуги по планированию и управлению инвестициями в Эдине, Миннесота. Эти дополнительные расходы могут включать посещение колледжа, плату за стандартные тесты и заявки, украшение комнаты в общежитии, учебу за границей и поездки домой на каникулы.Важно убедиться, что ваш бюджет учитывает эти новые затраты.

Часть финансового планирования семьи — выпуск для колледжа — может включать поиск способов высвободить деньги из вашего ежемесячного бюджета, пока ваш ребенок еще учится в старшей школе (эти годы могут пролететь незаметно), чтобы они были доступны для покрытия расходов в колледже. Вы также можете сесть и поговорить со своим ребенком о том, будут ли они вносить финансовый вклад в его образование.

«Когда ребенок пойдет в колледж, семья захочет обсудить, будет ли ребенок работать и получать какой-либо доход во время учебы в колледже, — говорит Сеймур, — или будет ли у ребенка« пособие »или деньги, которые он может потратить от семьи.”

2. Сбережения и финансовая помощь колледжа

Сеймур предлагает заранее составить план сбережений для колледжей 529. Например, после того, как у вас родился ребенок. Эти счета позволяют вам откладывать деньги на обучение в колледже, а затем снимать средства без уплаты налогов на соответствующие расходы на колледж.

Например, после того, как у вас родился ребенок. Эти счета позволяют вам откладывать деньги на обучение в колледже, а затем снимать средства без уплаты налогов на соответствующие расходы на колледж.

Кроме того, если задуматься о финансовом планировании для молодых семей, есть и другие способы сэкономить на расходах на высшее образование. В их число входят:

- A Roth IRA : Пенсионный счет, финансируемый за счет долларов после уплаты налогов, поэтому подоходный налог при снятии средств отсутствует

- Сберегательный счет Coverdell Education или ESA : счет с льготным налогообложением, при котором снятие средств на квалифицированные расходы на образование не облагается налогом

- Закон о единообразных подарках несовершеннолетним (UGMA) или Закон о единообразных передачах несовершеннолетним (UTMA) : способ передать детям деньги, имущество или ценные бумаги через счета депо

И, конечно же, финансовая помощь может быть включена в ваше финансовое планирование для семьи. Ваш ребенок может иметь право на получение федеральных грантов или ссуд, в зависимости от вашего дохода и количества детей, одновременно обучающихся в колледже. Заполните бесплатное заявление на получение федеральной помощи студентам (FAFSA). Если в колледже есть стипендии или другие частные пожертвования, на которые имеет право ваш ребенок, Сеймур рекомендует подать заявку и в них.

Ваш ребенок может иметь право на получение федеральных грантов или ссуд, в зависимости от вашего дохода и количества детей, одновременно обучающихся в колледже. Заполните бесплатное заявление на получение федеральной помощи студентам (FAFSA). Если в колледже есть стипендии или другие частные пожертвования, на которые имеет право ваш ребенок, Сеймур рекомендует подать заявку и в них.

3. Помочь ребенку после колледжа

Многие дети возвращаются домой на время после колледжа. По данным Pew Research Center, 15 процентов миллениалов в возрасте от 25 до 35 лет живут со своими родителями.Среди выпускников колледжей в этой возрастной группе 10 процентов живут в доме своих родителей. Даже тем, кто живет самостоятельно, многим может потребоваться финансовая помощь от родителей, когда они ищут работу и выплачивают студенческие ссуды.

Бриджит Хэндке, сертифицированный специалист по финансовому планированию Birchwood Financial Partners, фирмы по финансовому планированию и управлению инвестициями, призывает родителей помнить о своей способности откладывать на пенсию, помогая поддерживать взрослых детей. Это может быть важной частью финансового планирования семьи.Если попросить взрослых детей платить за квартиру, выполнять некоторые обычные обязанности и откладывать деньги на собственные нужды, это может помочь компенсировать дополнительную финансовую помощь, которую предоставляют родители.

Это может быть важной частью финансового планирования семьи.Если попросить взрослых детей платить за квартиру, выполнять некоторые обычные обязанности и откладывать деньги на собственные нужды, это может помочь компенсировать дополнительную финансовую помощь, которую предоставляют родители.

Финансовое планирование семьи: составление плана на будущее

Ежегодно пересматривать свои цели необходимо, чтобы не отставать от финансового планирования семьи. Однако важные жизненные события, которые изменяют динамику вашей семьи и, возможно, увеличивают нагрузку на ваши сбережения, могут потребовать особого внимания, когда речь идет о финансовом планировании семьи.Эти изменения также могут иметь волновое влияние на другие области вашей жизни, такие как ваши налоговые платежи, время выхода на пенсию и другие финансовые цели, такие как путешествия или покупка дома. Но тщательное планирование важных событий и изменений образа жизни может гарантировать, что вы достигнете этих целей и сохраните свою финансовую стабильность на долгие годы.

советов по составлению финансового плана вашей семьи

Начните с видения и финансовых целей вашей семьи

Первым ингредиентом финансового плана является четко определенный набор целей.

Важная и общая цель работающих взрослых — вести такой образ жизни, который они хотят на пенсии. Оплата обучения детей в колледже и помощь пожилым родителям в понимании и планировании их пенсионного дохода и потребностей в долгосрочном уходе также входят в список.

Планирование недвижимости — то есть наличие завещания и, возможно, доверительного управления, а также правильного типа и размера страхования жизни — обычно завершает финансовый план семьи. А для некоторых семей это видение может также включать такие вещи, как планирование регулярных отпусков, покупка второго дома или инвестиционной собственности или создание наследства в виде благотворительных пожертвований.

Определение приоритетов и обсуждение каждой цели, чтобы понять, где они вписываются в общую картину, очень важно, как и обсуждение ожиданий. Например, если ваш ребенок ожидает, что вы покроете 100% расходов на обучение в колледже, в то время как вы предпочитаете разделение 50/50, это разговор, который вы хотите провести задолго до дня въезда в первый год обучения.

Например, если ваш ребенок ожидает, что вы покроете 100% расходов на обучение в колледже, в то время как вы предпочитаете разделение 50/50, это разговор, который вы хотите провести задолго до дня въезда в первый год обучения.

Дети Гибсона еще не достигли студенческого возраста, но он и его жена уже смотрят в будущее, чтобы определить, какое место это в их видении. Но, по его словам, они не сосредотачиваются на учебе в колледже за счет других своих финансовых целей.«Хотя мы хотели бы, чтобы наши дети учились в колледже без долгов, мы считаем важным, чтобы наша способность выйти на пенсию не подвергалась риску», — делится он. На данный момент основной целью является получение пенсионных сбережений и инвестиций, чтобы компенсировать более позднее начало финансового планирования.

Вы можете испытывать некоторую вину родителей из-за того, что ставите собственные пенсионные потребности выше образования детей; это нормально. Один из способов представить это в перспективе — подумать о том, что для вас важнее: возможность наслаждаться жизнью на пенсии с минимальными финансовыми заботами или удержать своих детей от долгов перед колледжем.

Гибсон считает очень важным начать разговор об ожиданиях как можно раньше, скажем, когда ваш ребенок поступит в первый год обучения в старшей школе. Разговор может быть открытым и продолжаться, чтобы иметь некоторую гибкость.

Как составить финансовый план семьи

Финансовое планирование семьи может помочь вам разработать комплексную стратегию управления своими деньгами на разных этапах жизни. Он начинается с основ — составление бюджета, погашение долга и сбережения — но финансовый план семьи может также включать такие вещи, как инвестирование на пенсию и откладывание денег на учебу.Составить долгосрочный план для семейных финансов — это то, что вы можете сделать сами, но также вам может понадобиться помощь финансового консультанта. Подробнее о том, как работает семейное финансовое планирование.

Что такое финансовое планирование семьи? Вообще говоря, финансовое планирование означает определение конкретных целей, которых вы хотите достичь с помощью денег, и описание шагов, которые необходимо предпринять для их достижения. Специалисты по финансовому планированию — это профессионалы, которые помогают людям составить финансовый план, а затем претворить его в жизнь.

Специалисты по финансовому планированию — это профессионалы, которые помогают людям составить финансовый план, а затем претворить его в жизнь.

Финансовое планирование семьи — это все вышеперечисленное, с акцентом на конкретные сценарии, которые могут потребоваться семьям. Этот тип финансового планирования учитывает различные способы, которыми брак или рождение детей могут повлиять на то, как вы распоряжаетесь своими деньгами.

Как составить финансовый план семьиЕсли вы хотите составить финансовый план для своей семьи, необходимо включить в него несколько ключевых элементов. Когда вы приступите к финансовому планированию семьи, вот некоторые из наиболее важных областей, которые необходимо охватить.

Составление бюджета и расходы Бюджет — краеугольный камень любого финансового плана семьи. Если у вас нет семейного бюджета, пора его сделать. Вы можете легко сделать это с помощью программного обеспечения для онлайн-бюджетирования.

Регулярное отслеживание ваших расходов может помочь вам уточнить свой бюджет и избежать перерасхода. Существует множество приложений для составления бюджета, которые автоматически отслеживают ваши расходы.

Ежемесячно отслеживая свои расходы, пересматривайте свой бюджет, чтобы увидеть, нужны ли какие-либо корректировки.Например, сокращение расходов в одной области может высвободить деньги, которые вы можете использовать для достижения одной из своих финансовых целей.

Также полезно проводить обзор годового бюджета, чтобы увидеть, как ваши расходы меняются из года в год. Затем вы можете использовать это как руководство для составления бюджета на следующий год.

Погашение долгаЕсли у вас есть долги, такие как кредитные карты, студенческие ссуды или ипотека, они должны быть учтены в финансовом плане вашей семьи.В частности, вам нужен план и график погашения этих долгов.

Если у вас несколько долгов, может быть полезно расставить их по приоритетам, чтобы решить, какие из них нужно погасить в первую очередь. К примеру, задолженность по кредитной карте с высокой процентной ставкой, возможно, стоит поставить на первое место в списке, если она стоит вам больше всего денег в виде процентов, в то время как ипотека с более низкой процентной ставкой может подождать.

Включая выплату долга в финансовый план своей семьи, подумайте, что вы могли бы сделать, чтобы, возможно, ускорить выплату.Например, рефинансирование студенческой ссуды или ипотеки по более низкой ставке может позволить вам значительно снизить размер вашей задолженности, если больше ваших платежей ежемесячно поступает основному лицу.

Финансовые целиФинансовое планирование семьи означает думать о том, каких целей вы хотите достичь с помощью своих денег. В их число могут входить:

- Накопление 2 млн долларов на пенсию

- Выплата ипотеки до 50 лет

- Откладывайте 100000 долларов на колледж для своих детей

Это примеры долгосрочных финансовых целей, которые вы можете поставить. Вы также можете иметь в виду краткосрочные или среднесрочные цели, такие как сэкономить 10000 долларов в вашем чрезвычайном фонде или отложить 5000 долларов на отпуск, который вы хотите провести через пару лет.

Вы также можете иметь в виду краткосрочные или среднесрочные цели, такие как сэкономить 10000 долларов в вашем чрезвычайном фонде или отложить 5000 долларов на отпуск, который вы хотите провести через пару лет.

Ставя финансовые цели всей семьей, не забывайте, что они должны быть реалистичными и конкретными. Установите сроки для достижения каждой цели и подробно опишите шаги, которые вам нужно предпринять, чтобы достичь их вовремя.

Пенсионное планирование Никогда не рано начинать думать о выходе на пенсию, особенно если вы не хотите впоследствии быть финансовым бременем для своих детей.Начните с изучения ресурсов, которые уже есть у вас и вашего супруга или партнера. Например, если вы оба работаете, каждый из вас может внести свой вклад в план 401 (k) или аналогичный план на своей работе. Если ваши работодатели предлагают компании соответствующие взносы, ключевой частью финансового плана вашей семьи может быть максимальное увеличение ваших взносов каждый год или, по крайней мере, сбережения, достаточные для получения полной компенсации.

Вы также можете изучить другие способы инвестирования на пенсию, такие как традиционный или индивидуальный пенсионный счет Roth.И, конечно же, вы оба должны подумать о том, какое место пособие по социальному обеспечению впишется в вашу финансовую картину, когда вы будете готовы выйти на пенсию.

Планирование колледжаВоспитание детей — дело не из дешевых, особенно если учесть стоимость обучения в колледже. Даже если ваши дети еще маленькие, хорошо подумать о планировании колледжа и о том, что вы можете сделать, чтобы получить фору.

Например, открытие сберегательного счета колледжа 529 или сберегательного счета образования в Коверделле — это два способа сэкономить деньги для колледжа на льготной налоговой основе.Они могут быть полезны, даже если вы поздно начинаете экономить.

Обсуждения планирования колледжа должны также охватывать такие вещи, как стипендии, гранты, финансовая помощь и студенческие ссуды. Когда ваши дети приближаются к студенческому возрасту, полезно также поговорить о доступности, когда дело доходит до выбора школы, а также о том, что вы ожидаете от них в отношении их участия в расходах на образование, работая неполный рабочий день.

— это то, что вы не должны упускать из виду при составлении финансового плана семьи.Хотя вы, возможно, уже застраховали свой дом и транспортные средства, и у вас есть медицинская страховка на работе, также важно учитывать, что вам нужно в отношении страхования жизни.

Срочное страхование жизни, например, может обеспечить покрытие на определенный период времени в случае, если что-то случится с вами или вашим супругом. Подумайте о страховании жизни для каждого из вас, даже если один из вас остается дома и не работает. Наличие страхования жизни может обеспечить уверенность и финансовую защиту в случае худшего.

Планировка недвижимости Наличие молодой семьи не означает, что вы можете отложить размышления о планировании недвижимости. По крайней мере, важно иметь последнюю волю и завещание. Вы и ваш супруг можете использовать завещание, чтобы определить, кто должен унаследовать ваше имущество, и назначить опекуна для несовершеннолетних детей.

Вы можете создать траст, если вы уже накопили значительные активы. И вы можете подумать, должны ли вы и ваш супруг (а) иметь предварительное указание о медицинском обслуживании и доверенность на случай чрезвычайной ситуации со здоровьем.

Следует ли вам использовать финансового консультанта по семейному финансовому планированию?Хотя вы можете составить собственный финансовый план для семьи, получение помощи финансового консультанта дает некоторые преимущества.

Например, финансовый консультант может предложить опыт и знания о таких вещах, как инвестирование или пенсионное планирование, которых вам может не хватать. Они также могут всесторонне изучить ваше финансовое положение, чтобы выявить любые упущения в планировании.

Если вы решите работать с финансовым консультантом, обязательно спросите, платный он или платный. Консультанты на основе вознаграждения могут получать комиссионные за продажу вам определенных продуктов, таких как аннуитеты, в то время как консультанты, предоставляющие только вознаграждение, взимают плату только за оказанные услуги.

Финансовое планирование семьи — это то, о чем вы должны думать, когда управляете деньгами не только для себя. Долгосрочное мышление и перспективное планирование могут повысить вашу вероятность достижения финансовых целей.Независимо от того, решите ли вы составить финансовый план самостоятельно или пользуетесь услугами консультанта, для начала нет лучшего времени, чем настоящее.

Советы по финансовому планированию- Если у вас еще нет финансового консультанта, не нужно усложнять процесс его поиска. Инструмент подбора финансовых консультантов SmartAsset может помочь вам связаться с профессиональными консультантами в вашем районе. Чтобы получить персональные рекомендации в Интернете, потребуется всего несколько минут.Если вы готовы, начните прямо сейчас.

- Бесплатный и простой в использовании калькулятор бюджета может быть очень полезен, когда вы решаете обоснованно рассчитывать семейный бюджет.

Фото: © iStock.com / DjelicS, © iStock.com / Ivan-balvan, © iStock.com / skynesher

Ребекка Лейк Ребекка Лейк — эксперт по пенсиям, инвестициям и планированию недвижимости, которая уже десять лет пишет о личных финансах. Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес.Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, и ее статьи были опубликованы в Интернете на сайтах U.S. News and World Report, CreditCards.com и Investopedia. Ребекка — выпускница Университета Южной Каролины, а также училась в Чарльстонском Южном университете в качестве аспиранта. Родом из центральной Вирджинии, сейчас она живет на побережье Северной Каролины вместе со своими двумя детьми.Дорожная карта молодой семьи по созданию благосостояния поколений

Молодые семьи часто сталкиваются с финансовыми проблемами, начиная свой жизненный путь. Это могут быть неспокойные времена, поскольку многие начинают свою карьеру, находя работу, за которую платят приличные деньги, и выясняют, что с ней делать. Многие молодые семьи разрывают баланс между выплатой студенческой ссуды и других долгов, испытывая при этом давление от того, что им приходится жить и не отставать от Джонсов. Мысль о создании благосостояния поколений настолько надумана, что трудно даже понять, с чего начать.

Это могут быть неспокойные времена, поскольку многие начинают свою карьеру, находя работу, за которую платят приличные деньги, и выясняют, что с ней делать. Многие молодые семьи разрывают баланс между выплатой студенческой ссуды и других долгов, испытывая при этом давление от того, что им приходится жить и не отставать от Джонсов. Мысль о создании благосостояния поколений настолько надумана, что трудно даже понять, с чего начать.

Затем для семей, в которых есть маленькие дети, вступают в игру все виды давления, особенно финансового.В то же время наиболее критичное время для начала наращивания богатства — это молодость, поскольку на вашей стороне есть способность увеличивать проценты.

Как все это сбалансировать?

Ключевой фактор — жизнь с намерением. Но давайте будем честными, значит, у вас хороший доход. Часто блоггеры по личным финансам предлагают сократить расходы вместо увеличения доходов. Легче предложить отказаться от кабеля или отказаться от кофе за 5 долларов, чем найти новую работу или заняться подработкой. Обе стороны уравнения важны, но вы можете совершить гораздо больше денежных ошибок с более высоким доходом.

Обе стороны уравнения важны, но вы можете совершить гораздо больше денежных ошибок с более высоким доходом.

Независимо от вашего уровня дохода приведенное ниже руководство может помочь вам проложить путь к созданию благосостояния поколений. В некотором смысле это очень упрощенно, поскольку каждый шаг имеет дополнительные слои. С учетом сказанного, концепции личных финансов просты. Это трудное дело.

Я считаю, что один из величайших подарков, который вы можете преподнести своим детям и детям своих детей, — это прочная финансовая основа, свободная от финансовых проблем.Здесь тоже есть баланс, и мы не хотим растить избалованных детей.

После того, как я немного поделился историей моей молодой семьи ниже, есть два раздела, в которых представлены мысли о том, как начать наращивать богатство в молодой семье. Первый раздел включает три важных столпа, которые следует учитывать при запуске. Во втором разделе представлены несколько действенных советов, которые помогут навести порядок в своей финансовой жизни.

Следуйте за финансовым паломничеством на WordPress.com

История моей семьи

Мне стыдно сказать, что я очень мало знал о личных финансах в свои 20 лет.Это особенно обидно, поскольку я учился в колледже, чтобы изучать экономику и финансы.

До 25 лет я в основном работал в сфере общественного питания официантом, барменом и поставщиком провизии во время учебы в школе. В 23 года я жила одна без поддержки родителей, пока училась в аспирантуре. Деньги были неплохие, но я никогда не зарабатывал больше 25 тысяч долларов в год.

В возрасте 25 лет я получил свою первую работу по специальности, зарабатывая 50 тысяч долларов в год. Наконец-то — настоящие деньги! Теперь пришло время жить жизнью.

Когда мне было под двадцать, долг продолжал накапливаться. Свадьба, дом, каникулы и студенческие ссуды всегда заставляли нас сжигать сбережения и брать новые долги. К 30 годам мы с женой накопили около 100 000 долларов в виде ипотечного долга, 50 000 долларов в виде студенческих ссуд и 25 000 долларов в виде другой разной задолженности, такой как оплата автомобиля.

Вот когда мы наконец проснулись.

Когда я читаю о людях в возрасте 20 лет, разочарованных тем, что они не достигают финансового прогресса, я полностью понимаю.Однако, если вы читаете такой блог до 30 лет, скорее всего, вы добьетесь большего финансового успеха к тому времени, когда достигнете моего возраста (37).

Если вы планируете когда-нибудь создать семью, очень важно держать свои финансовые дела в порядке. Обручальные кольца, свадьбы, дети, страхование, ипотека и многое другое могут быть очень дорогими, если их не контролировать. Я упоминал, что дети дорогие?

Статистика показывает, что, несмотря на повышение финансовой грамотности, предстоит пройти еще долгий путь.

Деньги продолжают оставаться главной причиной ссор в отношениях и одной из главных причин для развода.

Быть на одной волне со своим партнером — это так важно, и меня расстраивает, что это не обсуждается чаще в мейнстриме. Не ставьте себя в положение, когда вы не несете финансовой ответственности, чтобы навредить положению вашего брака или семьи.

Как вы увеличиваете благосостояние поколений?