Как я планирую семейный бюджет

10 мая 2018

19043 просмотра

- Елена Бродская

- Мама двух чудесных дочек. Работаю в крупной региональной компании. Люблю свою работу, обожаю дочек, получаю удовольствие от бега, чтения и путешествий. Люблю превращать мечты в реальность (как свои, так и чужие).

Тема финансовой устойчивости меня интересовала всегда, но пока было на кого рассчитывать, я особо этим вопросом не занималась.

Однако в один момент я вдруг оказалась ответственна не только за личное финансовое благополучие, но и за обеспечение остальных членов моей небольшой семьи.

Имея за плечами периоды времени, когда денег не хватало даже на хлеб, я подошла к вопросу весьма педантично. Поэтому простите меня те, кому мои изыскания покажутся слишком скрупулезными :).

Источник фото: Pixabay

Весь мой опыт говорил о том, что как минимум надо понимать, на что уходят деньги. Но ведь этого же не достаточно, подумала я. Как мне добавить уверенности в своей финансовой стабильности? Как мне избежать участи большинства, рассчитывающих только на помощь государства и, может быть, детей?

В голове у меня нарисовались весьма четкие картинки:

- Я путешествую и сейчас, и на пенсии.

- Я могу себе позволить посидеть в кафе с друзьями и сейчас, и на пенсии (да-да, мы с подружками лет эдак в 70 сидим в приятном кафе и обсуждаем последние новости).

- Я могу обеспечить своим детям достойное образование, не надеясь на квоту бесплатных бюджетных мест.

- Живу я не во дворце, но моя уютная квартирка меня очень радует.

- Машина, подходящая мне по характеру, стоит и ждет, куда же мы в этот раз отправимся.

В общем, озадачилась я весьма серьезно. Изучив информацию по теме, я пришла к пониманию, что мне нужен не просто финансовый план, а целая стратегия учета и инвестирования семейных финансов. Вот что у меня получилось:

1. Учет расходов и доходов — начало начал

Да. Именно так. Необходимо ВСЕ свои расходы и доходы учитывать. Желательно делать это не в голове, и даже не в тетрадке. Есть множество программ в открытом доступе.

Лично я пользуюсь CashFly. Она меня полностью устраивает. Есть возможность вести сразу несколько счетов. Делать перемещения между ними. Получать аналитику по любой статье за любой период времени. В общем, конфетка, а не программа 🙂

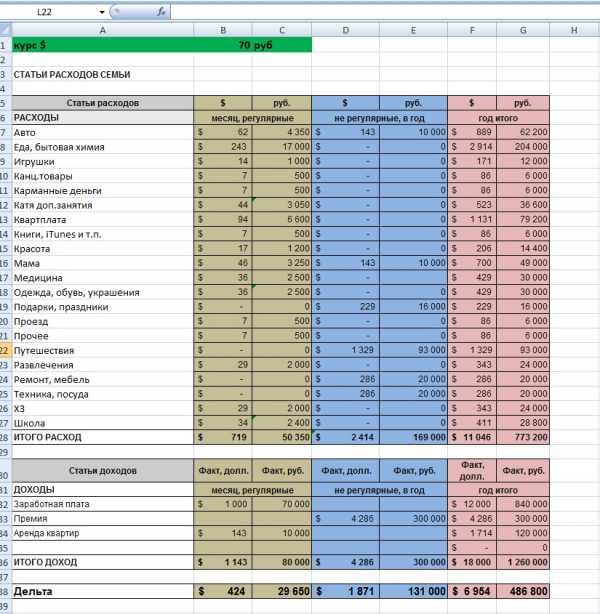

Я сама под себя разработала классификатор статей расходов и доходов. И вот тут чем подробнее, тем лучше. Ибо анализировать крупные статьи расходов с целью их оптимизации очень сложно. Я вывела для себя еще одно правило: статья «Прочее» не должна быть более от 5% общих расходов.

Сейчас у меня статья «Прочие расходы» занимают 2,6% от суммы общих трат. И это много! Потому что за год накапливается очень даже приличная сумма. И когда ты не можешь понять, на что же она ушла — становится грустно.

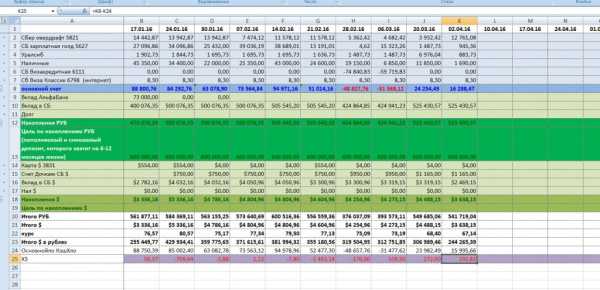

Мой классификатор выглядит примерно так (скачать файл с таблицей в Еxcel).

Не забыла я и еще об одной важной статье расходов — сначала заплати себе! Хочу я этого или нет, но минимум 10% дохода я решила безжалостно изымать из оборота вносить на депозит.

Все расходы и доходы в программу вносить желательно не реже одного раза в неделю. В идеале — ежедневно. Иначе часть потеряется. Я делаю это по выходным. В течение недели все операции по картам у меня зафиксированы в виде СМС, а оплату наличными я заношу в обычный блокнот в телефоне.

Так же раз в неделю я делаю сверку — не упустила ли чего. И если фактические суммы не бьются с суммами по программе, делаю корректировку. Заношу расход или приход на эту сумму под статьей «ХЗ» в программу (про расшифровку аббревиатуры лучше не спрашивайте)).

2. Планирование — наше все!

Имея на руках аналитику за первый месяц учета своих расходов, я приступила к следующему этапу — планированию. Ох и помучилась же я, пока «причесала» под себя файлик с планами. Но результатом довольна. Уже пятый год мой файл «Бюджет»гарантирует мне уверенность, что денег на все запланированное точно хватит. И любые нерегулярные траты (например, покупка билетов на летний отдых) не уведут меня в минус.

Планирую я на год. Все свои расходы и доходы по моим статьям я распределяю по каждому месяцу. В начале очередного месяца обязательно заношу в колонку «Факт»: что на самом деле получилось.

Если необходимо, дальнейшие помесячные планы я могу немного скорректировать. Ну и в конце года — подведение итогов и снова планирование (а как вы думали?:).

(картинка кликабельна)3. Составляем таблицу своих возможностей

Имея на руках план своих доходов и расходов за год, я наконец-то смогла оценить картину по году в целом. Нужно мне это было, чтобы понять: сколько в итоге я могу инвестировать в свое светлое будущее.

Здесь начинается самое интересное. Если по итогам года у меня получается не очень радостная картинка, сажусь и думаю — как мне сократить расходы и увеличить доходы.

Колдую, шаманю и получаю более приятную сумму к инвестированию. К тому же не забывайте, я при любых раскладах минимум 10% дохода кладу на депозит.

4. Определяемся с финансовыми целями

Ну что, пришло время и помечтать! Чего же я хочу? На помощь снова приходит умение колдовать с табличками. Получается очень интересный и отрезвляющий файлик.

Я расписываю по годам свой возраст и возраст своих детей. Так же по годам прописываю крупные финансовые цели. Например, оплата высшего образования моих девочек. Младшей и годика не было, а я уже знала, в каком году и какая сумма мне понадобится для ее обучения.

Самое главное (для меня, по крайней мере) — я запланировала, какой пассивный доход с какого года я хочу получать. Вот так. Даже страшно стало — все так серьезно. И жизнь, по годам расписанная, уже не кажется бесконечной.

Мои финансовые цели (скачать файл с таблицей в Excel).

5. Разрабатываем финансовую стратегию

Дальше можно было бы загрустить или пуститься во все тяжкие, вкладывая деньги в акции или в недвижимость, или в другие заманчивые финансовые инструменты. Имея опыт и того, и другого я поняла, что не являюсь профессионалом в вопросах инвестиций.

Да, я играла на бирже. Покупала паи ПИФов. Вкладывала в недвижимость. Держала деньги просто на счете в банке. Но ни один из этих инструментов не гарантировал мне достижения моих финансовых хотелок.

Не мудрствуя лукаво, я стала собирать информацию. Общение с коллегами. Книги. Форумы. Рекомендации. В конце концов я выбрала для себя компанию, где оплатила разработку финансового плана. Оказалось, это вполне по карману.

Не буду подробно описывать, как проходила моя работа с финансовым консультантом. Скажу только, что сейчас я инвестирую деньги согласно разработанной стратегии, учитывающей мое отношение к риску. Раз в год я заказываю балансировку финансового плана. Я очень подробно изучила информацию о рекомендованных инструментах. И дисциплинированно следую плану.

Наверное, это самая неконкретная часть моей статьи. Но тут я не хотела бы писать очень подробно, тема весьма специфичная, и я в ней не очень разбираюсь. Хотя с удовольствием отвечу на вопросы и расскажу в деталях.

Если дочитали до конца — ура! Значит, либо тема интересная, либо написала я все-таки не очень скучно :).

Я буду рада, если мой опыт окажется кому-то полезным.

PS: В феврале-марте этого года я прошла курс по личным финансам у Леры Кузеевой. Несмотря на то, что я давно привела свои финансовые вопросы в порядок, курс оказался весьма полезным. Я заново взглянула на финансовые цели, добавила конкретики и нашла достаточно полезных идей для увеличения доходов. Очень рекомендую. А сейчас я участвую в тестировании нового курса Леры по инвестициям. Курс получается очень «вкусным».

Саморазвитие #деньги

interesno.co

хитрости и секреты. 3 эффективные методики

Многие говорят, что деньги как вода – быстро утекают в никуда. Если вы не можете вспомнить, на что потратили внушительную сумму, не понятно, куда уходит зарплата и почему она заканчивается буквально за две недели, не можете накопить на желаемую вещь или отдых, пришла пора заняться тщательным подсчетом своих доходов и расходов. Планирование семейного бюджета – первый шаг на пути к исполнению своих материальных желаний.

Ведение домашней бухгалтерии: первый этап — доходы

Каждая семья выстраивает свое материальное благополучие по собственному сценарию: кто-то стремится зарабатывать больше, кто-то настаивает на соблюдении всеми членами семьи принципов разумных трат. Главное – не скатиться в крайности, а найти свой правильный путь. Особенной актуальности в семье этот вопрос приобретает с появлением детей, когда семейные расходы увеличивают в разы. Есть несколько методик, как планировать семейный бюджет, каких принципов придерживаться.

Первым этапом любой из этих методик является определение статей доходов и расходов семьи. В доходы следует учитывать:

- заработную плату;

- социальные выплаты;

- доходы от банковских депозитов, от аренды квартиры;

- подработку;

- денежные подарки.

Второй этап – расходы

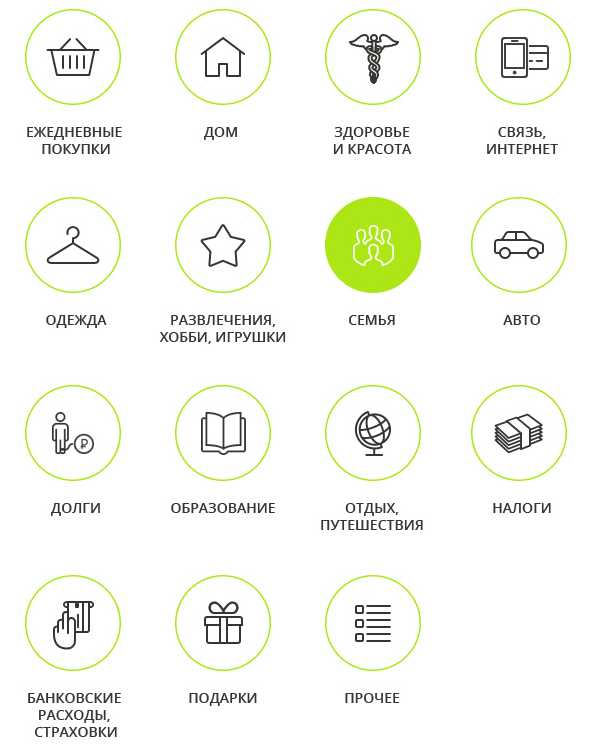

Второй этап – это подсчет трат по различным направлениям. Немногие смогут сразу же сказать, сколько и на что они тратят, поэтому важно хотя бы в течение месяца-двух вести учет своих расходов, даже по мелочам. Тогда станет ясно, сколько семья тратит и на что. Как вести учет? Эксперты по личным финансам рекомендуют записывать все ежедневные траты: на еду, проезд, развлечения. Затраты, как и доходы, можно разделить на несколько крупных категорий:- обязательные платежи;

- расходы на питание, проезд;

- траты на обновление гардероба;

- траты на развлечения, отдых;

- непредвиденные расходы на лечение, ремонт и т.д.

К обязательным платежам относят:

- коммунальные;

- оплату мобильной связи, интернета;

- страховки;

- оплату кружков, секций, дополнительных занятий для детей.

Траты на питание также следует поделить на категории:

- молочные продукты;

- крупы;

- мясо, рыба, птица;

- овощи;

- фрукты;

- сладости, соки, выпечка и т.д.

В первые месяцы ведения семейного бюджета эксперты рекомендуют составить таблицу и советуют записывать все затраты на еду, вплоть до мелочей. Иногда из таких мелочей, как покупка 200 грамм конфет, печенья, чашки кофе, за неделю и месяц накапливают значительные суммы. Всем членам семьи нужно научиться запоминать и записывать свои расходы, чтобы в последствие можно было грамотно спланировать семейный бюджет.

Этап третий: сопоставление доходов и расходов

Подсчитав доходы, необходимо сопоставить их с расходами. Чаще всего у людей, которые интересуются методами планирования семейного бюджета, разница между доходами и тратами составляет ноль или они уходят в «минус». Поэтому, им нужно научиться вести учет трат и грамотно составлять план расхода семейного бюджета.Существуют разные методы и способы, как правильно распланировать семейный бюджет на месяц, чтобы хватило денег на все запланированные траты и еще удалось бы отложить на желаемые покупки или путешествия.

Метод «10-20%»

Один из способов разумно организовать трату семейного бюджета называется «10 процентов». Он состоит в том, чтобы каждый месяц откладывать из общей суммы доходов не менее 10%. Эксперты по личным финансам советуют сразу определить, на какие цели планируется трата этих средств: крупная покупка, поездка, отдых. Это будет служить дополнительной мотивацией, чтобы не потратить отложенные средства, а приумножить их и достичь желаемого. Кроме того, эти деньги будут «финансовой подушкой» в случае непредвиденных обстоятельств.

Этот метод хорошо зарекомендовал себя в случаях, когда заработная плата перечисляется членам семьи на карточный счет. Рекомендуется сделать дополнительную банковскую карту и оформить автоматический перевод на нее 10 или 20% от поступившей суммы в день зачисления средств. Дополнительную карту лучше хранить дома, чтобы избежать соблазна потратить деньги с нее.

Правило «семи конвертов»

На форумах о проблемах личных финансов многие эксперты положительно отзываются о применении «правила 7 конвертов» и дают советы, как правильно использовать этот способ планирования семейного бюджета.

Правило «7 конвертов» состоит в том, чтобы в день получения зарплаты сразу же распределить сумму доходов на 7 конвертов по основным статьям трат:

- обязательные платежи;

- затраты на детей;

- средства на питание;

- деньги на покупку вещей, мебели, бытовой техники;

- деньги на семейный отдых, развлечения, отпуск;

- накопления;

- «радость» — деньги, оставшиеся с предыдущего месяца после обязательных трат.

- В первый конверт — «обязательные платежи» — откладывается сумма денег, необходимая для оплаты коммунальных платежей, мобильной связи, интернета, погашения взятого кредита. Сумма этих расходов является более-менее стабильной, но и здесь есть возможность немного сэкономить, установив счетчики и разумно сократив потребление электроэнергии, газа, воды.

- Во второй конверт откладываются деньги, предусмотренные на содержание детей: оплату детского сада, школьных сборов, кружков, секций, репетиторов. Также необходимо предусмотреть деньги на покупку детской одежды, обуви, игрушек и т.д. Уменьшить траты семейного бюджета на эту статью можно, воспользовавшись распродажами в сетевых магазинах, на интернет-сайтах, услугами посредников в группах совместных покупок.

- Третий – средства на продукты питания. Понять, какая сумма требуется семье на месяц можно, воспользовавшись методикой подсчета расходов в течение 1-3 месяцев. В сегодняшних условиях на питание тратится не менее 30-50% семейного бюджета, эти траты нужно строго контролировать, ведь существует масса соблазнов потратить деньги на всякие «вкусняшки» и выйти за рамки бюджета. Для экономии опытные хозяйки советуют пользоваться различными акциями, которые проводятся в магазинах, узнать о них можно заранее на специализированных сайтах. Покупка по акции нескольких пачек качественного чая, кофе сократит траты на эти продукты в следующем месяце.

- Четвертый – «вещи»: одежда, обувь взрослым членам семьи, бытовая техника, мебель, предметы интерьера. Рекомендуется рассчитать помесячно приблизительный план приобретения этих вещей, исходя из общих семейных доходов, их стоимости и необходимости для семьи.

- В пятый конверт откладывают деньги на семейные развлечения, отдых. Сумма может варьироваться в зависимости от наличия дней рождения членов семьи в конкретном месяце, запланированных походов в центры досуга, пиццерию, рестораны.

- Шестой – «накопления». В него следует откладывать определенный процент от суммы доходов, но не менее 10%. Эти деньги – неприкосновенный запас, если вдруг возникла необходимость взять какую-то сумму из этого конверта, следует при первой же возможности пополнить его. Накопления можно будет использовать для приобретения какой-то крупной покупки.

- Седьмой конверт – «радость». Это деньги, которые остались после обязательных трат с предыдущего месяца. Их можно тратить на приятные подарки для родных и близких.

Система «7 конвертов» работает только в том случае, если четко придерживаться лимитов выделенных сумм на определенные нужды и никогда не брать деньги на выделенные категории расходов из других конвертов.

Метод «4 конвертов»

Этот метод похож на предыдущий, также опирается на составление таблицы расходов и организацию управления ими. Получив зарплату, рекомендуется сразу отложить средства на оплату обязательных платежей и счетов. После этого, оставшуюся сумму следует разделить на 4 конверта по количеству недель в месяце (в последний конверт нужно положить сумму на треть превышающую остальные, чтобы прожить на эти деньги не 7, а 9-10 дней).

Главное правило «4 конвертов» — распоряжаться только теми деньгами, которые выделены на неделю, стараться не брать средств из других конвертов. Если в конце недели остались неизрасходованные средства, их можно потратить на семейные развлечения, отдых или подарки.

Как эффективно управлять семейным бюджетом?

Планировка семейного бюджета предусматривает четкое понимание основных направлений его распределения и жесткий контроль всех расходов. Планировать семейный бюджет, вести учет доходов, расходов можно как по старинке – в специально выделенной тетрадке, записывая все вручную, так и с помощью современных компьютерных технологий.

Проще всего составить таблицу семейного бюджета в Microsoft Excel. В одной половине листа можно записать все семейные доходы, а в другой фиксировать текущие траты. В конце каждой недели нужно подбивать общую сумму расходов, а в конце месяца – проанализировать, на что были потрачены средства и как можно эти расходы сократить. В такой таблице наглядно видно, сколько денег уходит на сладости, другие «вкусняшки», а сколько на полезные продукты питания.

Приступая к планированию семейного бюджета, следует придерживаться следующих правил:

- никаких кредитных карт, непредвиденных кредитов и долгов;

- четкое понимание всеми членами семьи для чего планируется семейный бюджет;

- разумное распределение и накопление денег: мотивация нужна всем, не следует копить деньги ради самих денег, необходимо четко ставить цель – на отдых, на покупку автомобиля, компьютера, другой дорогостоящей вещи;

- необходимо выработать привычку откладывать 10-20% постоянного заработка, а также непредвиденных доходов в качестве резервного фонда семьи;

- планировать доходы и расходы нужно, исходя из реалий сегодняшней жизни семьи;

- по окончанию определенного периода жизни в условиях планирования семейного бюджета (полугодие, год) нужно порадовать семью какими-то сюрпризами: покупкой незапланированной вещи, интересным развлечением;

- планировать бюджет нужно ежемесячно и стабильно, только тогда это принесет пользу.

Источник

Как планировать семейный бюджет: основы экономии, способы планирования

К сожалению, в школе не учат тому, как вести домашний бюджет. А ведь именно отсутствие этих навыков заставляет одни семьи еле-еле тянуть от зарплаты до зарплаты, в то время как другие с такими же доходами умудряются и машину купить, и ремонт сделать, и каждый год за границу в отпуск слетать.

Как же распределять свои деньги так, чтобы на все хватало и не приходилось ни у кого занимать до получки? Существуют разные методики, которые позволяют вылезти из долговой ямы и, наконец, реализовать свои мечты о благосостоянии.

Изучим наиболее простые и действенные способы планирования семейного бюджета.

Куда пропадают заработанные деньги?

Казалось бы, в планировании семейного бюджета нет ничего сложного. Домашние расходы у многих бывают очень похожи:

- оплата аренды или ипотеки;

- счета за коммунальные услуги;

- покупка продуктов;

- расходы на одежду;

- прочие личные мелочи.

Тем не менее, именно незначительные на первый взгляд мелкие траты, которых можно было бы и не совершать, в итоге выливаются в кругленькую сумму. Так ли необходима была лишняя бутылочка пива вечером или десятая губная помада розового оттенка? Ведь благодаря таким малозаметным расходам деньги убегают из бюджета семьи как песок сквозь пальцы.

Но это не значит, что нужно кардинально изменить свой образ жизни и превратиться в аскета, полностью лишив себя всех приятных мелочей.

Просто необходимо взять процесс распределения денежных потоков в семье под контроль. И первое упражнение, которое поможет взять свои расходы на карандаш – обзавестись привычкой в течение дня записывать все свои дневные расходы. А в конце недели свести эти данные в таблицу с двумя колонками:

- обязательные траты;

- спонтанные расходы.

По итогам месяца будет интересно изучить, какая сумма была потрачена на ненужные журналы, лишние булочки или очередную покупку сомнительного качества по привлекательной цене на распродаже.

Как научиться планировать семейный бюджет

Семьям, которые искренне желают научиться управлять своими денежными поступлениями и планировать семейный бюджет, следует заранее готовиться к тому, что в первые месяцы такая работа над освоением нового навыка планирования и контроля должна будет проводиться ежедневно.

Кроме того, придется вспомнить все свои расходы за предыдущий месяц, чтобы детально проанализировать, на какие нужды больше всего тратится денег и на основе этого попробовать составить свой первый план семейного бюджета – на неделю, месяц и год!

Итак, за что же нужно браться в первую очередь? На начальном этапе необходимо будет составить список всех статей ежемесячного дохода вашей семьи. Очень важно ни о чем не забыть, это может быть:

- зарплата членов семьи;

- социальные пособия;

- подработки;

- проценты по депозитам;

- доходы от сданной в аренду недвижимости и прочее.

Все эти поступления следует суммировать, чтобы иметь четкое представление о том, какая сумма оказывается у семьи на руках в распоряжении ежемесячно, а затем рационально ее распределить.

Методика «десяти конвертов»

Следующий важный этап – определение статей расходов семьи каждый месяц и распределение финансов. В этом поможет методика «десяти конвертов», которая предполагает разделение всех денежных поступлений на десять разных сфер жизни.

Называть эти конверты можно по-разному, но главная идея заключается в том, чтобы они предполагали распределение денег на:

- Сбережения.

- Обязательные платежи.

- Затраты на детей.

- Средства на питание, товары для гигиены и дома, бытовую химию.

- Заботу о здоровье.

- Карманные деньги.

- Непредвиденные расходы.

- Деньги на покупку одежды, мебели, бытовой техники.

- Накопления на семейный отдых и праздники.

- Самообразование и досуг.

Разберем детальнее, на какие нужды будут распределяться деньги из семейного бюджета.

Конверт под названием «Сбережения» нужно заполнять в первую очередь. Так действуют те, кто придерживается принципа «Сначала заплати себе». Это та подушка финансовой безопасности, которая выручит в случае потери работы или временной утраты работоспособности и прочих жизненных катаклизмов. Даже если ничего такого не случится, эти средства пригодятся для осуществления какой-то крупной покупки или после выхода на пенсию. Сюда рекомендуется откладывать 10% от всех семейных денежных поступлений.

В следующий конверт – «Обязательные платежи» – сразу откладывается та сумма денег, которая необходима для погашения текущих ежемесячных счетов:

- аренды жилья или ипотеки;

- коммунальных платежей;

- мобильной связи;

- интернета;

- погашения кредита.

Если в семье пользуются автомобилем, то расходы на его содержание и уход также следует занести в эту категорию. Это должны быть не только счета за бензин и масло, но и расходы на страховку и налог, ремонт и амортизацию. Рекомендуют сразу рассчитать, в какую сумму приблизительно все это выливается за год и распределить равномерно на 12 месяцев, чтобы необходимая сумма всегда была под рукой.

Конверт «Затраты на детей» аккумулирует все те расходы, которые идут на оплату детского сада и питания, различных школьных взносов, ежемесячных платежей за кружки и секции, покупку спортивного инвентаря, игрушек и прочего. Как правило, эти расходы приблизительно одинаковы каждый месяц, поэтому их тоже несложно запланировать.

Когда дети подросткового возраста, следует задуматься о том, что могут появиться расходы на получение высшего образования на платной основе. В тех семьях, где пока нет малышей, но муж и жена готовятся стать родителями, в этот конверт стоит откладывать заранее на расходы во время беременности и роды.

Одной из самых сложных граф к планированию является четвертый конверт, куда отправляются деньги на питание, товары для гигиены и дома, бытовую химию. Здесь хозяйке необходимо провести трудоемкую работу по составлению детального меню на неделю, чтобы приблизительно рассчитать, какие продукты и на какую сумму понадобится закупить.

Оставшуюся сумму следует равномерно распределить по оставшимся шести конвертам:

- в заботу о здоровье следует закладывать деньги на посещение стоматолога, профилактические осмотры, вакцинацию, фитнесс, массаж – это не только положительно отразится на самочувствии, но и поможет сэкономить те средства, которые в разы больше были бы потрачены для лечения болезни в запущенном состоянии;

- карманные деньги – это те средства, которые необходимы на проезд, обеденные перерывы и прочие ежедневные мелкие нужды, которые не входят в другие категории;

- непредвиденные расходы – это тот спасительный круг, который выручит при мелком ремонте, неожиданном приглашении в гости с необходимостью купить подарок и прочих бытовых форс-мажорах;

- деньги на покупку одежды, мебели, бытовой техники – отдельный вид накоплений, который делают с целью замены вышедших из строя или устаревших вещей;

- конечно же, никак не обойтись без отдельных средств, выделенных на отпуск и семейные праздники – чтобы достойно зарабатывать, необходимо качественно отдыхать;

- если у членов семьи есть увлечения, требующие отдельной статьи расходов – для них заводят отдельный конверт, что траты на хобби не были в ущерб другим важным затратам.

Хитрости, которые помогают сэкономить

При распределении денег по конвертам следует понимать, что все эти категории – звенья одной цепи, и призваны работать системно. Например, за счет категории «Непредвиденные расходы» можно снизить статью расходов из «Обязательных платежей». В частности, заменить в своем жилище по очереди все лампочки накаливания на их экономные эквиваленты. Сначала это обернется дополнительными затратами, однако в перспективе поможет экономить на оплате счетов за электричество.

К выбору новой бытовой техники также стоит подходить с умом. Особенно это касается таких крупных приборов как холодильник, стиральная или посудомоечная машина. Эту технику рекомендуют выбирать по такому критерию как низкий уровень энергопотребления. Стоит она дороже, тем не менее, эта дополнительная опция окупится в ближайшие месяцы, так как счета за использованные киловатты существенно уменьшатся.

Другой лайфхак, который будет обеспечивать экономию средств по коммунальным платежам – утепление дома. Благодаря этому одноразовому вложению долгие годы можно будет сокращать расходы на отопление.

Таким образом, выделенные из других конвертов средства на оптимизацию категории «Обязательные платежи» в итоге окупятся и позволят уменьшить эту статью расходов.

Внимание! Сэкономленные средства нужно будет вернуть в отсек «Непредвиденные расходы», а накопленный излишек – распределить между другими конвертами.

Как покупать больше, а тратить меньше?

Отдельно стоит разобрать тонкости закупки продовольствия и средств гигиены на семью. В этой работе стоит придерживаться таких правил:

- закупаться лучше по предварительно составленному списку раз в неделю. Замечено, что если покупать продукты после работы, впопыхах, да еще и на голодный желудок, ежемесячно денег на это тратиться на 10-15% больше;

- не стоит брать в большом количестве еду с коротким сроком годности, чтобы потраченные на это деньги не отправились в мусор вместе с испортившимися продуктами;

- а вот бытовую химию, средства гигиены наоборот намного выгоднее покупать в больших упаковках;

- в акционных предложениях нужно обращать внимание на срок годности – возможно, это не промоакция, а желание продавца избавиться от товаров, которые скоро придут в негодность.

Помимо этого, хозяйкам полезно взять за правило протирать плиту после каждого приготовления пищи. Это позволит сэкономить бытовую химию, а также предохранить поверхность плиты от лишних повреждений при чистке старых жирных пятен скребками. С той же целью членам семьи необходимо привить манеру сразу ополаскивать ванну и раковину от мыльного налета, чтобы потом лишний раз не оттирать его щеткой.

Тем, кто пользуется электрической плитой на кухне, стоит один раз раскошелиться на кастрюли и сковородки, которые будет соответствовать диаметром дна размеру конфорки – так электроэнергия будет расходоваться эффективнее. А электрический чайник рекомендуют регулярно очищать от накипи. Это не только продлит его службу, но и убережет нагревательный элемент от излишнего энергопотребления.

Базовый и капсульный гардероб – основа рационального планирования

Еще одна статья расходов, в которой необходимо навести порядок – это обновление гардероба. Следует избавиться от привычки покупать одежду спонтанно. Отправляться за покупкой новой вещи нужно после ревизии уже имеющейся одежды.

Очень удобно составить свой список базовых вещей, которые должны быть в гардеробе обязательно. Например, это может быть классическая пара джинсов или брюк, нейтральные футболки или рубашки, свитер и кардиган. Также не обойтись без сезонной обуви и верхней одежды. Такие вещи должны быть хорошего качества, чтобы служили долго и при этом выглядели достойно.

А вот от соблазна покупать дешевые вещи на распродаже лучше отказаться. Они только захламляют гардероб, при этом создают впечатление полного шкафа, но всегда становятся извечной женской головной болью под названием «нечего надеть».

После составления базового гардероба его дополняют гармоничной капсулой в подходящей цветовой гамме, которая призвана разнообразить основу или сделать акцент модной новинкой. Например, для женщины это может быть:

- кружевная юбка;

- цветная туника;

- яркий топ;

- гипюровая блуза;

- жакет модного кроя.

Эти вещи помогут каждый день недели составлять из них новый модный ансамбль. При этом их можно обновлять раз в несколько сезонов, не вкладывая в них круглую сумму. А чтобы они не засоряли гардероб, когда пришло ощущение, что пора бы заменить эту капсулу другим набором, предыдущую можно выставить на продажу через онлайн доски объявлений или в тематических пабликах социальных сетей.

Видео

Смотрите видео о том, как планировать семейный бюджет:

kak-popolnit.ru

Планирование семейного бюджета | Финансовый гений

Начну одну из наиболее важных тем в области управления домашними финансами – планирование семейного бюджета. И сегодня расскажу о том, для чего необходимо планировать семейный бюджет, и как планировать семейный бюджет: что включает в себя сам процесс планирования.

Сразу необходимо отметить, что процесс планирования семейного бюджета гораздо сложнее, чем планирование личного бюджета,

прежде всего потому, что в формировании и расходовании средств бюджета семьи участвуют два человека, между которыми могут возникать всевозможные разногласия. Кроме того, личный бюджет складывается из доходов и расходов одного человека, а семейный бюджет – из двух доходных и четырех расходных статей.Планирование семейного бюджета – это процесс оптимизации перераспределения доходов семейного бюджета в расходы, источников формирования бюджета (пассивов) в денежные и материальные активы семьи.

Рассмотрим основные преимущества планирования семейного бюджета.

1. Планирование семейного бюджета повышает финансовую дисциплину в семье, делает финансовые потоки контролируемыми и управляемыми;

2. Планируя семейный бюджет, вы сможете использовать имеющиеся финансовые ресурсы (доходы семейного бюджета) более эффективно;

3. Планирование семейного бюджета существенно предотвращает возможные ссоры и скандалы из-за денег в семье.

4. Планируя семейный бюджет, вы сможете быстрее рассчитаться с долгами, если таковые у вас имеются, расширить денежные активы семьи, создав резервы, сбережения и капитал.

5. Планируя семейный бюджет, вы сможете быстрее достигать поставленных финансовых целей.

Обобщив все вышеуказанные преимущества, можно сказать, что планирование семейного бюджета позволяет улучшить финансовое состояние семьи за счет максимально эффективного использования имеющихся финансовых ресурсов.

Надеюсь, вы прониклись всей важностью этого необходимого для каждой семьи мероприятия. Теперь рассмотрим, как необходимо осуществлять планирование семейного бюджета, что должен включать в себя этот процесс.

Как планировать семейный бюджет?

1. Лучше всего, если в процессе планирования будут участвовать оба супруга. Если же распорядителем семейного бюджета будет выступать только один из них, второй должен ему безоговорочно доверять.

2. Начинать планирование семейного бюджета следует с проведения анализа доходов и расходов предыдущих периодов (например, последних трех месяцев). То есть, сначала необходимо получить определенную картину нынешнего финансового состояния семьи, а затем на основе этого планировать бюджет с целью оптимизации и улучшения имеющихся показателей.

3. Планировать семейный бюджет лучше всего на месяц, так как этот период обычно совпадает с периодом поступления доходов.

4. Сначала необходимо запланировать доходы из всех источников формирования семейного бюджета, затем – расходы.

5. Планируя расходы семейного бюджета, следует сразу же разделять их на 4 категории: расходы на семью, расходы на детей, личные расходы мужа и личные расходы жены, а затем отдельно планировать каждую из категорий, оптимизируя расходы по степени важности и срочности.

6. Думая о том, как планировать семейный бюджет, в первую очередь следует выделять средства на погашение долгов и кредитов (если таковые имеются), затем – на создание резервов, сбережений, капитала, и только потом – на текущие нужды семьи. В противном случае финансовое состояние семьи будет “топтаться на месте”, а может даже и ухудшаться.

7. После того, как семейный бюджет запланирован, можно приступать к реализации намеченного плана. Чтобы контролировать выполнение запланированного бюджета, следует регулярно вести учет домашних финансов: систематизировать, записывать и подсчитывать ежедневные доходы и расходы семейного бюджета. Этот процесс можно осуществлять как просто на бумаге, так и при помощи стандартных компьютерных приложений или специализированных программ для ведения домашней бухгалтерии, а также онлайн сервисов учета домашних финансов.

8. По окончанию отчетного периода (месяца), используя данные домашней бухгалтерии, следует проанализировать, насколько точно выполнен запланированный бюджет. Если доходы семейного бюджета оказались больше запланированных, а расходы – меньше, то бюджет можно считать перевыполненным. Если же наоборот – недовыполненным. В этом случае необходимо проанализировать, что послужило причиной недовыполнения плана доходов и расходов и учесть эти ошибки при планировании семейного бюджета на следующий период.

9. После проведения анализа запланируйте семейный бюджет на следующий период с учетом всех ошибок прошлого периода.

10. Даже когда вы увидите определенные результаты планирования семейного бюджета, ваше финансовое состояние начнет улучшаться, ни в коем случае не прекращайте начатое дело. Хороших результатов можно достичь только если думать как планировать семейный бюджет постоянно.

В принципе, для начала все. Теперь вы имеете определенное представление о том, что включает в себя планирование семейного бюджета и как планировать семейный бюджет. Этот процесс может показаться сложным и непонятным разве что поначалу. Попробовав, вы поймете, что ничего сложного в планировании семейного бюджета нет, в скором времени все действия вы будете совершать уже абсолютно автоматически, это станет вашей полезной финансовой привычкой, а достигнутые результаты будут служить хорошей мотивацией для продолжения этого необходимого процесса.

Помните о том, что контролируемые финансовые потоки всегда работают эффективнее, чем неконтролируемые, и улучшить свое финансовое состояние при неизменных внешних факторах можно только самостоятельно обучившись финансовой грамотности и начав управлять домашними финансами.

В дальнейшем на Финансовом гении я опишу отдельные процессы планирования семейного бюджета и ведения учета домашних финансов более подробно. Следите за новыми публикациями!

fingeniy.com

Как правильно начать планировать семейный бюджет

Как правильно тратить деньги – этот вопрос задают себе миллионы людей каждый день.

Одно дело содержать себя, ни в чем не отказывая, и совсем другое, когда у человека появляется семья и дети. Семейный бюджет требует гораздо большего количества денег, помимо ежемесячных трат, повсюду ожидают незапланированные расходы.

Дети быстро вырастают из одежды, хотят новые игрушки, ломается машина, а починка стоит затрат. А ведь каждая семья еще хочет съездить в отпуск и накопить на новую покупку. Как же все это спланировать и грамотно рассчитать бюджет семьи, чтобы денег хватило на все? Для этого необходимо изучить такую науку, как планирование семейного бюджета.

Плюсы планирования бюджета

Грамотное планирование семейного бюджета — искусство, которому необходимо учиться долгие годы. Освоение такого искусства значительно облегчит жизнь семьи, позволит вам не влезать в кредиты и долги, а также рассчитывать заработную плату таким образом, чтобы она покрывала все необходимые платежи и покупки.

Семейный бюджет — это общая сумма финансовых поступлений в семью за месяц, которая складывается из заработных плат мужа и жены, а также различных пособий и других поступлений дохода. Планирование бюджета — верный расчет доходов и расходов семьи.

Причины для планирования семейного бюджета:

Правильное планирование и расчет денег помогут осуществить сложные долгосрочные цели. Если разбрасываться деньгами внепланово, накопить на отпуск, желанный автомобиль или первый взнос на покупку квартиры будет очень сложно. Те, кто не умеет планировать бюджет, берут кредиты и попадают в еще большие долги. А те, кто планирует, откладывают каждый месяц небольшую сумму денег и за год накапливают нужную сумму.

Таблица планирования и расходов денег помогут выявить все спонтанные покупки, а также отказаться от чрезмерных повседневных затрат. Планирование семейного бюджета помогает выявить приоритеты и основные потребности, оплатить или купить которые вы должны обязательно. В жизни каждого из нас есть вредные покупательские привычки, без которых мы всегда сможем прожить. Кто-то скупает туфли, другая женщина коллекционирует нижнее белье, нередко случаются и продукты, которые портятся в холодильнике и по итогу выкидываются. После расстановки приоритетов, вы будете четко знать сумму, которую необходимо оплатить сразу же и ту, что можно отложить. Таким образом, на руках у вас все равно останется некоторое количество денег, которое можно позволить раз в месяц потратить на приятные мелочи. Однако один раз в месяц, это не каждый день.

Все чрезвычайные ситуации и семейные трудности случаются в самый неподходящий момент. От задержки зарплаты и до смерти одного из членов семьи — к сожалению, никто из нас не в силах предугадать будущее. Чтобы не оказаться в финансовой яме, обязательно включите в планирование бюджета графу «сбережения». Финансовая подушка поможет остаться на плаву некоторое время, не загоняя вас в долги.

Правильный подход в планировании

Существует несколько различных подходов в планировании семейного бюджета. Вот самые популярные из них

- правило 50/20/30 от Элизабет и Амелии Уоррен;

Данное правило подразумевает под собой, что 50% всех средств должны покрывать основные расходы (оплата жилья, налоги и покупка продуктов), 30% бюджета — это необязательные расходы (развлечения, покупки одежды) и еще 20%- оплата долгов, кредитов, либо деньги в фонд «сбережения».

Это правило схоже с предыдущим, однако здесь авторы предлагают отдавать 20% бюджета на формирование финансовой подушки семьи, а все остальное тратить на собственное усмотрение. Однако придерживаться такого правила могут только четко структурированные люди, ведь из 80% еще нужно выделить постоянные и непостоянные расходы. Чего нельзя допускать при планировании, так это пренебрежения суммами постоянных затрат, таких как оплата жилья и налоги.

- правило 3-6 месяцев.

Данное правило подразумевает под собой, что семья должна иметь денежный запас, который поможет продержаться от 3 до 6 месяцев в случае кризисной ситуации.

Учет доходов семьи

Для правильного планирования бюджета семьи составьте смету или таблицу, в которую будут включены все доходы и основные расходы. Доход семьи, безусловно, зависит от количества его участников. Основной частью семейного дохода являются заработные платы взрослых членов семьи. Но также могут быть и дополнительные источники доходов, например:

- проценты по банковским вкладам;

- пенсии и пособия;

- доход от подработок или частного бизнеса;

- доход от сдачи в аренду жилой недвижимости;

- премии или финансовые подарки;

- и другое.

В общей сложности все доходы семьи можно поделить на постоянные и разовые. При планировании семейного бюджета необходимо опираться на статью постоянных доходов.

Учет расходов семьи

Рациональное использование денег напрямую связано с грамотным учетом семейных расходов.

Вести домашнюю бухгалтерию можно по старинке в тетради или с помощью компьютера, планшета и смартфона. Программа планировщик — это современный подход к ведению финансовой аналитики. С помощью нее вы сможете не только высчитать сумму постоянных доходов и расходов, но также пользоваться дополнительными функциями: список покупок, напоминания о платеже, автоматическое подведение итогов месяца.

Теперь поговорим о расходах. Самая главная статья расходов — это обязательные ежемесячные платежи, пропускать которые грозит штрафами и пенни. К таким расходам относится оплата коммунальных платежей или аренды жилья, выплата кредитов и ипотеки, оплата телефонии, интернета и образования. Как правило, каждый месяц это четко понятная фиксированная сумма, планировать которую не составит труда. Эту часть расходов рекомендуется оплачивать сразу же после получения денег из основного источника доходов.

На сегодняшний день практически каждый современный человек тратит немало денег на собственное саморазвитие. Это может быть дополнительное образование, спорт, курсы для повышения квалификации. Эти растраты лучше записать в отдельный столбец, чтобы четко понимать, какое количество денег уходит на саморазвитие.

Следующий обширный раздел домашнего бюджета — это покупка продуктов. Мы рекомендуем разделить его на следующие столбцы: бытовая химия, товары для дома, продукты питания, лекарства, одежда, хобби и развлечения. Если в вашей семье есть ребенок или домашние животные, для них лучше всего выделить отдельную статью в бюджете. В любом случае количество столбцов в разделе «расходы» индивидуально для каждой семьи.

Последняя статья в расходах – это «другое». Одним словом, это непостоянные расходы, которые сложно контролировать и отнести к какой-либо из статей расходов.

Ставим цели и задачи

Недельные

Следование плану бюджета будет точным, если вы четко определите свои цели на ближайшее время, ведь это всегда мотивирует. Определение целей помогает также разложить все планы и сомнения по полочкам. В начале месяца определите цели на эту неделю: что необходимо приобрести, починить, заменить. Старайтесь распределять мелкие растраты равномерно на весь месяц, чтобы ни одна неделя не перевешивала другую, это поможет сохранять гармонию семейного бюджета.

Месячные

В начале каждого месяца займитесь вместе с домочадцами определением целей. Как правило, здесь формируется список основных дорогостоящих покупок. Это может быть, приобретение бытовой техники, растраты на ремонт, отпуск, подготовка ребенка к школе или дорогостоящее лечение. План на месяц позволяет четко распределить финансы между основными задачами и целями.

Годовые

Годовой план включает в себя масштабное планирование. К таким целям относятся дорогостоящие отпуска, покупка автомобиля, недвижимости или ремонт квартиры. Масштабные цели на год замотивируют вас придерживаться бюджету и откладывать лишние средства на желанную покупка.

Оставьте место для неожиданностей

Важно, чтобы ваш финансовый план включал не только отложенные средства для сбережения, но и небольшую сумму для самых неожиданных растрат. Один из членов семьи заболел, кошке требуется прививка, сломалась молния на куртке — эти расходы кажутся мелочными, но также могут сыграть роль в нарушении финансовой гармонии в бюджете.

vokrug-nas.ru

Планирование семейного бюджета

Немало семей за несколько дней до получки обнаруживает, что в доме вдруг закончились всякие деньги, за исключением разве что мелочи на проезд. Весь парадокс ситуации, как правило, заключается в том, что и муж, и жена могут зарабатывать весьма прилично, а денег все равно не хватает.

Что делать? Выручить может детальный учет финансов, а это значит – планирование и последующее соблюдение семейного бюджета.

Семейный (домашний бюджет) — это разница между всеми доходами и расходами Вашей семьи. В простейшем варианте — это финансовый план, который представляет собой список статей доходов и расходов с установленными ограничениями на некоторый период в будущем (чаще всего, на месяц или год).

Основная задача при составлении бюджета семьи — правильно распределить ожидаемые доходы за будущий период по различным расходным статьям: обязательные счета и расходы, продукты, одежда, транспорт, развлечения, инвестиции и т.п.

Цель составления семейного бюджета — контроль над финансовым положением семьи, достижение поставленных финансовых целей (квартира, машина, образование детей, пенсия, отдых), уменьшение незапланированных и ненужных расходов, осознанное планирование будущих покупок, формирование внутренней финансовой дисциплины. В конечном счете, Вам станет понятно, откуда Ваши деньги появляются, сколько их, и на что вы их тратите.

Создание семейного бюджета, возможно, не подходит на роль самой захватывающей вещи в мире, но, тем не менее, жизненно важно в сохранении вашего финансового благополучия.

1) Для начала вам необходимо составить четкое представление о своих доходах. Сколько, когда и где вы получаете. Причем желательно это сделать не только на месяц, но попробовать просчитать и целый год.

Запишите все свои источники дохода. Если вы работаете дополнительно или имеете какие-нибудь внешние источники дохода, убедитесь, что записали их также.

2) Сделайте список ежемесячных расходов. Вы должны четко себе представлять структуру своих расходов. Не только на месяц, но и на сроки до года и более. Это важно для домашнего бюджета. Так как все крупные расходы необходимо планировать заранее. Их можно равномерно распределить по времени, не отвлекая больших сумм из месячных доходов.

Составьте список всех ожидаемых расходов, которым вы планируете в течение месяца. Он включает: оплату кредита, автомобильные платежи, страхование автомобилей, еда, бытовые расходы, развлечение, резерв или сбережения, короче все, на что вы тратите деньги.

3) Расходы разбейте на две категории: постоянные и переменные.

Постоянные расходы — те, которые вы платите, каждый месяц и без оплаты которых вам будет не обойтись никак. Например, такие как ваш кредит или арендная плата, коммунальные платежи, кабельное и интернет, и так далее. Эти расходы по большей части являются существенными и слабо изменяются.

Переменные расходы – расходы, которые будут изменяться из месяца в месяц, и включать пункты, такие как еда, бензин, развлечения, пойти куда-нибудь поесть и подарки. Эта категория будет важна, для внесения изменений.

4) Посчитайте свой ежемесячный доход и ежемесячные расходы. Если в результате получите доходы больше расходов, вы на правильном пути. Это означает, что вы можете распределить излишние средства по наиболее требуемым статьям вашего бюджета, таким как сбережения или переплата по кредиту, чтобы выплатить долг быстрее. Если же получилось, что расходы больше доходов, это означает, что нужно сделать некоторые изменения.

Если расходы превысили вашу доходную часть, то необходимо обратить внимание прежде всего на переменные расходы, чтобы найти в них статьи для сокращения. Так как эти расходы являются обычно существенными, должно быть легко, сократить несколько долларов в нескольких статьях, чтобы приблизить вас к равенству доходов и расходов.

5) А теперь, введите правило осуществлять контроль за своим семейным бюджетом постоянно. Важно вести ваш бюджет на регулярной основе, чтобы удостовериться, что вы остаетесь на плаву. После того как прошел первый месяц выделите минуту, чтобы сесть и сравнить фактические затраты против того, что вы запланировали в бюджете. Это покажет вам, где вы преуспели и где вы, возможно, должны скорректировать бюджет.

Можно завести правило «ежедневного семейного бюджета». Разделите выделенную на месяц сумму на количество дней в месяце. Например, потратить можно определенную сумму в день. Потратили больше – сэкономьте завтра. Единственно, не старайтесь экономить на всем подряд. Никогда не экономьте на полноценном питании, отдыхе и образовании.

Вообще же, при ведении семейного бюджета важно придерживаться, прежде всего, следующих правил:

а. Внимательно записывайте все траты за месяц. Проанализировав их, вы сможете понять, какие расходы можно сократить, и отложить появившиеся свободные деньги на отпуск или крупную покупку.

б. Планируйте абсолютно все покупки. Это касается и крупных приобретений, и мелочей типа бытовой химии или средств гигиены.

в. Оставляйте определенную сумму на непредвиденные расходы. Не стоит сходить с ума на почве экономии и отказываться от развлечений и походов в кафе. Все стоит делать в меру.

г. Заручитесь поддержкой всех членов семьи. Все члены семьи должны быть в одной команде. В противном случае ничего не получится.

д. Поставьте себе цель. Кому-то регулярное планирование бюджета может показаться скучным и нудным занятием, однако, если впереди вы будете видеть большую цель — покупку квартиры, машины, накопление стартовых капиталов, вам будет гораздо легче втянуться в рутинный процесс записи расходов и трат.

Дополнительно, стоит отметить, что сейчас появилось немало электронных программ ведения семейного бюджета. Из наиболее известных: «Домашняя бухгалтерия», «Домашние финансы — бухгалтерия для дома», «Family», «AceMoney», «Учет наличных» и другие.

Программы по учету личных финансов можно скачать в Интернете.

Выбирая программу, обратите внимание на простоту ее использования, возможность получения отчетов за конкретный период и возможность архивирования данных. Тогда информация о выплатах по кредитам и динамика изменения доходности по разным финансовым инструментам будет всегда у вас под рукой.

Программы помогают вести полный учет доходов и расходов, планировать затраты, составлять подробные отчеты о состоянии бюджета и даже рисовать диаграммы. В них предусмотрены подкатегории (продукты, одежда, рестораны и прочее), позволяющие вести отдельный учет по каждому виду затрат. В конце месяца семья может не просто суммировать расходы, а увидеть, на какие конкретно товары и услуги ушло больше всего денег.

Удачного Вам планирования семейного бюджета!

benefit.by

Планирование семейного бюджета | Экономсовет

Сегодня мы поговорим о финансовом планировании семейного бюджета. Наверняка вы уже знаете, что для эффективного управления деньгами необходимо сформировать бюджет (личный или семейный), который позволит: рационально распределить те деньги, которые вы имеете за счет оптимизации расходов, сохранить их и приумножить с помощью инвестирования.

Если вы еще не знакомы с семейным бюджетированием, то вам обязательно нужно освоить основные правила ведения семейного бюджета и узнать как вести семейный бюджет.

Но мы еще не говорили о самом главном в управлении финансами, с чего же нужно начинать управление деньгами?

Как это банально не звучит, начинать нужно с планирования своих финансов (планирования личного бюджета, если вы живете одни или семейного бюджета, если у вас есть семья).

Планирование — это процесс определения и принятия целей и определение путей наиболее эффективного их достижения.

Результатом планирования является план или совокупность планов.

План — документ, который показывает какие цели перед вами стоят и как их достигнуть.

Финансовые планы могут составляться по разному — по целям, по месяцам, по годам, по доходам и расходам. Но во всех планах есть определенная последовательность действий.

- 1.Инвентаризация жизни.

Прежде чем чего-то достигнуть необходимо определить, что вы имеете в настоящий момент (имущество, достижения, цели). Первое,что нужно сделать — понять, что вы собой представляете и что у вас есть. Вы определяете, что у вас есть, т.е. какие у вас активы (квартира, автомобиль, дача, счет в банке и т.д), и сколько кому должны – т. е. какие у вас пассивы (займы, кредиты), какие у вас доходы и расходы, есть ли сбережения, страховки и инвестиции. Сделав это, вы сразу поймете сколько вы стоите и насколько вы зависимы.

- 2.Определяем какие у вас финансовые цели

(с указанием сумм, сроков, способов приобретения и т. п.) в разных сферах жизни. Ваша задача посмотреть вообще на то, что предстоит вам сделать в своей жизни. Цели могут быть краткосрочные и долгосрочные. Но в любом случае цель должна отвечать трем параметрам — качественным, количественным и временным.

Качество — это описание цели во всех красках, какой вы ее видите, какие эмоции испытываете от обладания ей.

Количество – это подробное количественное описание цели и ее стоимость, т.е сколько денег нужно для ее достижения.

Время — срок к которому должна быть достигнута цель.

- 3. Определяем достижимость целей.

Оцениваем насколько цели реальны, соотносим желаемое с действительным и вырабатываем план мероприятий для их достижения. Цели должны быть реально выполнимы и достижимы!

Вот так в полном виде и будет выглядеть наш финансовый план. Обязательно каждый пункт необходимо зафиксировать на бумаге. На самом деле финансовый план — это план вашей жизни, только в денежном выражении.

Зачем нужно финансовое планирование?

Финансовое планирование необходимо каждому человеку и каждой семье! По своей сути финансовый план помогает прийти к финансовому благополучию и решить основные жизненные задачи любого человека или семьи .

- 1. Избавиться от финансовых проблем

Финансовые проблемы возникают, когда расходы равны или больше доходов. Т.е когда люди тратят столько же или больше, чем зарабатывают.

При этом неважно кто вы, где работаете и сколько денег получаете. Такая ситуация может быть и у бедных и у богатых. Основная проблема у всех заключается в том, что если вы не сможете работать по той или иной причине (потеря работы или трудоспособности), то деньги вам будет взять неоткуда, доходов не будет, а сбережения, как правило, отсутствуют.

Это очень большие риски. Чтобы их минимизировать и нужен финансовый план. Он поможет вырваться из замкнутого круга финансовых проблем, при этом он позволяет достичь промежуточных финансовых целей, четко определенных по сумме и сроку достижения.

- 2. Обеспечить финансовую защиту

Откладывая регулярно определенную сумму денег согласно плану, можно обеспечить и защитить себя и свою семью от непредвиденных расходов и обеспечить свое будущее. Из этих денег формируются резервный (на черный день и накопления на пенсию) и страховой фонды (защита от различных рисков).

- 3.Профинансировать свои заветные цели или мечты

У большинства людей есть свои сокровенные желания и мечты. Благодаря финансовому планированию можно намного эффективнее и быстрее их достичь.

А основная цель финансового планирования — добиться такого финансового состояния, когда пассивные доходы (доходы от вложения денег, не требующие непосредственного участия в процессе получения дохода) превышали бы расходы! Т.е когда можно получать деньги не работая, только за счет пассивного дохода!

Кстати, информация для размышления и статистика в тему — в Америке финансовый план составляют 72 % граждан. А вот в нашей стране финансовым планированием семейного бюджета занимаются лишь 11 % граждан.

О том как планировать семейный бюджет можно прочитать здесь.

Запись просмотрена 1,682 раз, 10 посетителей сегодня

economsovet.ru