Куда вложить деньги в кризис – советы по инвестированию

Почему стоит начать экономить деньги в кризис?

Новости о сложном экономическом положении страны постоянно появляются в ленте федеральных и местных телеканалов. Каждый гражданин слышит информацию о падении курса рубля, изменениях стоимости нефти, коронавирусной пандемии. Кого-то эти проблемы больше касаются, кому-то посчастливилось не столкнуться с ними настолько близко.

Многие граждане потеряли работу из-за введенных карантинных мер. Количество нуждающихся в материальном обеспечении постоянно растет. Чем обернется для российской экономики кризис 2020 года, прогнозируют многие эксперты. Но для тех, кто думает о том, во что вложить свои деньги, предлагаем несколько практичных советов.

Способы сохранить и инвестировать деньги во время кризиса

Первое, что делают многие люди во время скачков курса, — покупают иностранную валюту. Но такие действия выгодны только тогда, когда финансовое положение страны считается более стабильным.

Получайте выгодные проценты от вкладов уже сейчас

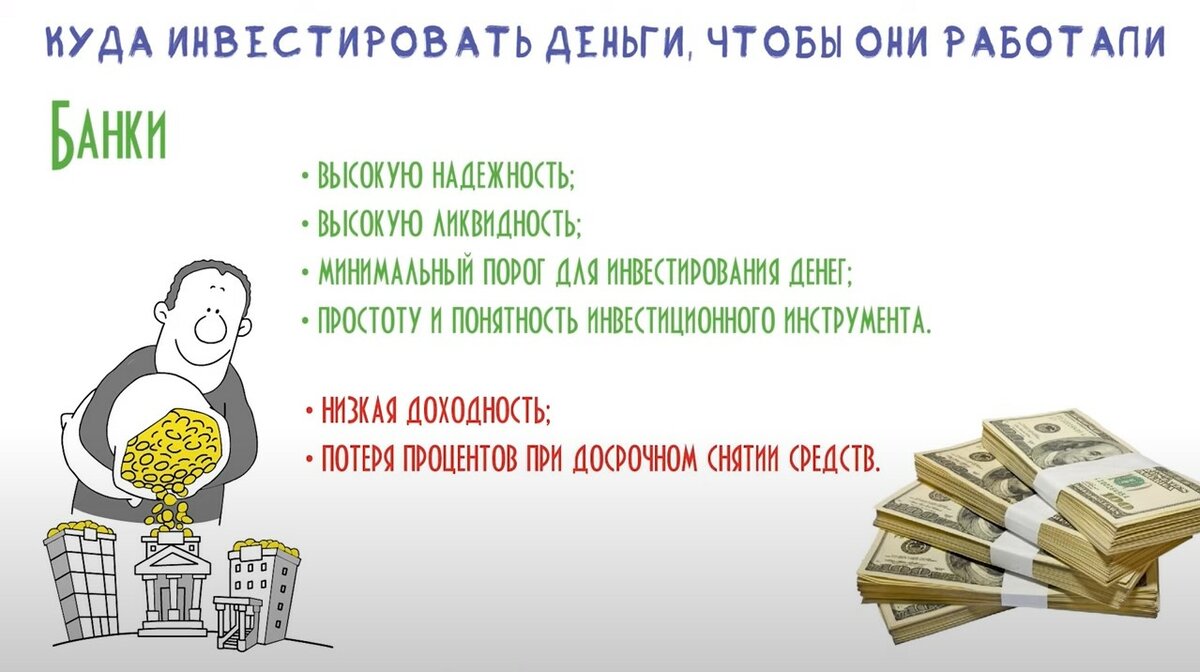

- Вклады в рублях и валюте на длительный срок. Важно выбирать надежный банк. В этом случае деньги будут защищены государством во время кризиса. Их получится вернуть при потере лицензии и банкротстве финансового учреждения.

- Покупка недвижимости. Традиционно во время кризиса растет уровень инфляции и цены на покупку квадратных метров.

Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным.

Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным.

- Покупка облигаций, выпускаемых Минфином. Они бывают долгосрочными и среднесрочными. Преимуществом такого вложения денег заключается в том, что их владельцы не только сохраняют свои накопления, но и получают прибыль на 2,5% выше инфляции.

- Покупка драгоценных металлов, в частности, золота. Этот вид вложения денег неизменно приносит доход. Золото оценивается в долларах США. Поэтому при падении курса рубля можно избежать значительных денежных потерь.

Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным.

Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным.

Чтобы надежно сохранить и приумножить свои сбережения во время кризиса, следует использовать сразу несколько вариантов вложения. Разделите сбережения так, чтобы хватало на ежемесячные траты наличными или на банковской карте.

Как не потерять деньги во время кризиса

На этой неделе курсы валют в России вновь пошли вверх, чем уже начали пугать россиян. В условиях, когда со всех сторон России и ее чиновникам угрожают санкциями, люди стали задумываться, как сохранить свои сбережения, если рубль вдруг снова рухнет. Эксперты Финтолка готовы ответить на этот вопрос.

Читайте в статье:

Как не надо хранить деньги

Защищаем свои сбережения

Уменьшаем риски

Как не надо хранить деньги

Когда курс рубля вдруг резко станет ниже, что-либо делать с накоплениями в отечественной валюте станет уже поздно. Можно, конечно, как в конце 2014 года, отправиться скупать бытовую технику, пока ценники не переписали, но разве это выход? К таким вещам, как бы очевидно ни прозвучало, надо готовиться заранее. Но для начала: почему вообще рубль сейчас, в январе 2021 года, может подешеветь?

Можно, конечно, как в конце 2014 года, отправиться скупать бытовую технику, пока ценники не переписали, но разве это выход? К таким вещам, как бы очевидно ни прозвучало, надо готовиться заранее. Но для начала: почему вообще рубль сейчас, в январе 2021 года, может подешеветь?

Артем Деев, руководитель аналитического департамента AMarkets:

— Рубль будет продолжать ослабление к доллару и евро не только из-за санкций, но и по ряду других причин. Пандемия, низкий спрос на нефть, длительное восстановление мировой экономики — эти факторы будут приводить к тому, что отечественная валюта станет дешеветь. Санкции, политические риски — дополнительный фактор, из-за которого иностранные инвесторы могут начать выходить из рублевых активов, что также повлияет на отечественную валюту.

Просто положить деньги в подушку и хранить там — сценарий заведомо ошибочный, даже несмотря на то, что значительная часть населения именно так и делает, не доверяя банковским системам с 1991 года, а депозитам — с недавнего времени.

Дело в том, что последние несколько лет наблюдается парадоксальная со стороны ситуация, когда даже покупка личного автомобиля превращается в более выгодную инвестицию, чем просто хранение наличных денег. По логике, машина, старея и изнашиваясь, должна терять в цене, но на практике темпы инфляции оказываются выше, и многие умудряются продать старый автомобиль дороже, чем в свое время покупали его в автосалоне.

Конечно же, такой способ «инвестиций» (особенно покупать автомобиль на последние деньги) мы не советуем, но пример позволяет понять, насколько быстро дешевеют деньги, которые лежат без движения.

Более того, эксперты не советуют даже столь любимую россиянами жилую недвижимость. По крайней мере, при горизонте планирования менее пяти лет.

«Не стоит рассматривать недвижимость, так как если в рублях она может вырасти, то в долларах (в валюте) она не покажет какого-либо роста, а скорее, наоборот.

И предпосылок для того, чтобы ситуация изменилась, нет», — уверен глава краудлендинговой платформы Jetlend Роман Хорошев.

И предпосылок для того, чтобы ситуация изменилась, нет», — уверен глава краудлендинговой платформы Jetlend Роман Хорошев.Защищаем свои сбережения

Одним из традиционных защитных активов на случай потрясений принято считать драгоценные металлы — золото, серебро, палладий. Их покупка — стратегия в целом верная, но именно сейчас драгметаллы стали терять свою защитную функцию, поскольку демонстрируют сильную зависимость от фондового рынка, считают эксперты Финтолка. Так что к связанными с ними активам стоит подходить с осторожностью.

В случае если горизонт вложений небольшой, и задача стоит забрать свои деньги без потерь сразу после острой фазы кризиса, то хорошим выбором по-прежнему является хранение сбережений в иностранной валюте или краткосрочных еврооблигациях.

«Максимальную ликвидность, то есть скорость обмена, дают валюта и краткосрочные гособлигации. А принадлежность к странам с твердой валютой подразумевает, что это должны быть либо евро и еврооблигации (можно и российские еврооблигации, по немецким слишком низкие ставки), либо американские доллары и американские гособлигации.

Можно рассматривать и другие твердые валюты вроде швейцарского франка, но чем дальше они от двух основных — евро и доллара, тем выше становятся риски», — считает старший аналитик компании Forex Optimum Александр Розман.

Можно рассматривать и другие твердые валюты вроде швейцарского франка, но чем дальше они от двух основных — евро и доллара, тем выше становятся риски», — считает старший аналитик компании Forex Optimum Александр Розман.На долгосрочный период еврооблигации тоже выглядят предпочтительно.

Дело в том, что они позволяют не только сохранить сбережения (как простая покупка валюты), но и получить относительно небольшой, но все-таки доход. При минимальных рисках.

Ксения Лапшина, аналитик инвестиционной компании QBF:

— Облигации позволяют получать стабильный денежный поток за счет купонов вне зависимости от конъюнктуры на рынке. Причем лучше обратить внимание именно на корпоративные бумаги, нежели на ОФЗ, в которые закладывается риск санкций. На мой взгляд, лучшее решение такое: на срок до одного года сбережения лучше хранить в корпоративных облигациях, на срок более одного года — в еврооблигациях, чтобы дополнительно заработать на изменении валютного курса.

Уменьшаем риски

Также эксперты рекомендуют не забывать про диверсификацию валютных рисков. И придерживаться, например, классической формулы 30/30/30, не сохраняя все в одной валюте.

Евгений Марченко, директор компании E. M. FINANCE:

— 30 % сбережений вы оставляете в валюте страны, в которой вы живете (в нашем случае в рублях). 30 % переводите в валюту страны, в которой вы чаще всего бываете, кроме своей родины (например, путешествия в Европу предполагают евро). И 30 % конвертируем в мировую резервную валюту — в доллар.

Ну и, конечно, не стоит забывать и об акциях — хотя это уже более рискованный актив, и, скорее, про возможность заработка, чем про вариант сохранения денежных средств в гарантированной целости и сохранности.

«Я бы рассмотрел торгуемые на бирже фонды американских компаний либо акции американских компаний, так как к концу года ожидается значительный рост американского рынка — на фоне восстановления после коронавируса.

Можно рассмотреть некоторые рублевые акции, но нужно понимать, что их рост может быть нивелирован падением курса рубля, вызванным, например, очередными санкциями. Учитывая свою терпимость к риску, надо сформировать портфель, где будут и акции, и облигации, и валюты, и, возможно, драгоценные металлы», — считает глава TTM Bank Владислав Утушкин.

Можно рассмотреть некоторые рублевые акции, но нужно понимать, что их рост может быть нивелирован падением курса рубля, вызванным, например, очередными санкциями. Учитывая свою терпимость к риску, надо сформировать портфель, где будут и акции, и облигации, и валюты, и, возможно, драгоценные металлы», — считает глава TTM Bank Владислав Утушкин.Впрочем, не все эксперты считают, что рубль в ближайшее время обязательно упадет в цене.

«Мы не прогнозируем обвал рубля — высокие цены на энергоносители будут оказывать стабилизирующий эффект вопреки возросшим геополитическим рискам», — уверяет первый заместитель председателя правления РосДорБанка Эдуард Христианов.

Так что даже вложения в российские компании в рублях могут в конечном счете оказаться прибыльными. Например, отечественный продуктовый ретейл вряд ли прекратит свое развитие — разве что больше внимания торговые сети станут уделять магазинам-дискаунтерам.

Что в итоге? Хранить деньги лучше все-таки не в тумбочке, и даже не в сберегательной кассе. Существует масса гораздо более выгодных и при этом далеко не рискованных способов. Главное — разобраться в том, в течение какого срока вы собираетесь вернуть свои сбережения обратно и на какой уровень риска готовы пойти. Ну и, конечно же, не доверяйте ни одному из способов на сто процентов, проще говоря, не складывайте все яйца в одну корзину.

Автор этой статьи будет благодарен вам, если вы поставите лайк нашей группе в Facebook.Понравилась статья?

Оцените и расскажите друзьям

россияне назвали самые надежные и выгодные способы вложений — НАФИ

В нестабильной экономической обстановке приобретение недвижимости, открытие счета в государственном банке и покупка золота представляются россиянам наиболее надежными и выгодными способами вложений. Об этом свидетельствуют результаты исследования, проведенного Аналитическим центром НАФИ в марте 2020 года*.

Покупка недвижимости по-прежнему на первом месте среди предпочитаемых способов вложения денег, при этом доли тех, кто считает этот способ надежным и выгодным, сократились за последние два года. По состоянию на март 2020 года 40% россиян считают недвижимость надежным способом вложения денег, 39% – выгодным. Цифры в динамике – в таблицах 1 и 2.

Кроме недвижимости в тройку лидеров по надежности и выгодности вложений средств входят вклады в государственных банках (23% россиян считают их надежными, 19% – выгодными) и покупка золота/драгоценностей (21% считают их надежным, 18% – выгодными).

Хранение наличных денег остается популярной формой сбережений, однако за три года стало восприниматься менее надежным. Так, доля россиян, считающих надежным накопление и хранение наличных в рублях, сократилась с 2017 года на 6 п.п. до 15%, а наличных в валюте – на 6 п.п. до 11%.

Выгодность наличных сбережений в рублях и в валюте отмечают равные доли россиян (по 10%), при этом еще год назад о выгоде хранения иностранной валюты в наличных говорили 18% (сокращение на 8 п. п.).

п.).

Вклад в коммерческом банке представляется россиянам менее надежным и выгодным, чем вклад в госбанке или сбережения в наличных. Только 9% заявили о его надежности, 7% – о выгодности. Эти доли практически не менялись на протяжении последних лет.

Более сложные виды финансовых инструментов – покупка акций предприятий, вложения в паевые инвестиционные фонды, негосударственные пенсионные фонды – представляются надежными и выгодными меньшинству россиян (от 3% до 8%). Прослеживаются гендерные различия: мужчины чаще считают покупку акций надежным и выгодным способом вложения, чем женщины.

Тимур Аймалетдинов, заместитель генерального директора, Аналитический центр НАФИ:

«Цикличность мировых экономических кризисов постоянно учит людей придавать большую важность формированию личных сбережений, которые создают финансовую подушку безопасности в случае резкого снижения доходов, увольнений или других схожих обстоятельств.

Выбирая формы сбережений, мы всегда взвешиваем их с позиций надежности и выгодности. Проведенное исследование показало, что постепенно растет инфляционная грамотность россиян – доля сторонников сбережений в наличной форме постепенно снижается.

В то же время, что в целом характерно для любого турбулентного периода, снижается склонность к риску. В ближайшее время, по нашим оценкам, россияне в дилемме между выгодностью и надежностью будут делать выбор в пользу надежности – а значит будет расти востребованность сберегательных инструментов государственных банков: вкладов, накопительных счетов и дебетовых карт с соответствующим сберегательным функционалом».

Таблица 1. «Какие из следующих способов вложения денег представляются Вам сейчас наиболее надежными?»*, в % от всех опрошенных

| 2017 | 2019 | 2020 | |

| Покупка недвижимости | 49 | 44 | 40 |

| Открытие счета/вклада в государственном банке | 25 | 20 | 23 |

| Покупка золота, драгоценностей | 21 | 25 | 21 |

| Накопление денег в рублях и их хранение в наличном виде | 21 | 17 | 15 |

| Покупка иностранной валюты и ее хранение в наличном виде | 17 | 15 | 11 |

| Открытие счета/вклада в коммерческом банке | 6 | 5 | 9 |

| Покупка акций предприятий (в том числе через услуги брокеров) | 6 | 6 | 8 |

| Вложения в паевые инвестиционные фонды (ПИФы) | 3 | 2 | 3 |

| Вложения в негосударственные пенсионные фонды | 3 | 3 | 3 |

| Другое | 2 | 4 | 2 |

*Сумма ответов превышает 100%, так как респонденты могли выбрать несколько вариантов ответа

Таблица 2. «Какие из следующих способов вложения денег представляются Вам сейчас наиболее выгодными?»*, в % от всех опрошенных

«Какие из следующих способов вложения денег представляются Вам сейчас наиболее выгодными?»*, в % от всех опрошенных

| 2017 | 2019 | 2020 | |

| Покупка недвижимости | 45 | 37 | 39 |

| Открытие счета/вклада в государственном банке | 18 | 10 | 19 |

| Покупка золота, драгоценностей | 15 | 16 | 18 |

| Накопление денег в рублях и их хранение в наличном виде9% | 11 | 9 | 10 |

| Покупка иностранной валюты и ее хранение в наличном виде | 15 | 18 | 10 |

| Покупка акций предприятий (в том числе через услуги брокеров) | 4 | 6 | 8 |

| Открытие счета/вклада в коммерческом банке | 5 | 7 | 7 |

| Вложения в паевые инвестиционные фонды (ПИФы) | 2 | 3 | 4 |

| Вложения в негосударственные пенсионные фонды | 1 | 3 | 2 |

| Другое | 1 | 3 | 2 |

*Сумма ответов превышает 100%, так как респонденты могли выбрать несколько вариантов ответа

Пять простых советов, как сохранить свои деньги — Рамблер/финансы

фото pixabay. comПять простых советов, как сохранить свои деньгиВ последнее время финансовые эксперты всё чаще говорят о вероятности нового мирового кризиса. И хотя российская экономика выглядит неуязвимой, финансисты пугают, что всё идёт к повторению глобального кризиса 1998 года и, как следствию, падению рубля, разорению компаний и безработице

comПять простых советов, как сохранить свои деньгиВ последнее время финансовые эксперты всё чаще говорят о вероятности нового мирового кризиса. И хотя российская экономика выглядит неуязвимой, финансисты пугают, что всё идёт к повторению глобального кризиса 1998 года и, как следствию, падению рубля, разорению компаний и безработице

Эксперты советуют не впадать в панику и предлагают пять простых советов, как не лишиться своих сбережений на случай возможного финансового краха.

Совет 1. Будьте при деньгах.

Во-первых, стоит помнить, что в кризисной ситуации очень важно иметь личный «стабфонд» в размере не менее трёх месячных окладов. В случае потери работы этот резерв позволит осуществлять основные платежи (оплата связи, коммунальных услуг и т. д.) и спокойно преодолеть трудный период.

Поэтому сформируйте для себя резервный фонд, который будет ежемесячно пополняться в размере 10 % от ваших заработков. Если вдруг наступят «чёрные дни» в экономике, то отложенные деньги помогут вам продержаться «на плаву» какое-то время. Если вы являетесь владельцем компании, также следует сформировать резервный фонд, куда будут поступать деньги на непредвиденные расходы.

Если вы являетесь владельцем компании, также следует сформировать резервный фонд, куда будут поступать деньги на непредвиденные расходы.

Совет 2. Не кладите все яйца в одну корзину.

На днях специалисты авторитетного агентства Bloomberg проанализировали пять последних крупных финансовых кризисов и назвали валюты, в которые лучше перевести свои капиталы, чтобы деньги не обесценивались.

По их мнению, в преддверии экономического спада лучше всего перевести свои накопления в швейцарские франки, сингапурские или американские доллары, а также в японские иены. Последняя валюта наиболее предпочтительна, так как она самая дешевая для страхования финансовых рисков.

При этом от денег развивающихся стран следует избавляться, так как в среднем за первые два года с начала кризиса они теряют в цене до 17 %.

Директор Института стратегического анализа ФБК Игорь Николаев считает, что универсального рецепта инвестирования и накоплений сейчас нет, потому что на каждом человеке экономическая ситуация сказывается по-разному.

– Поскольку рубль остаётся национальной валютой, это не значит, что последние рубли нужно постоянно менять, превращая их в жалкий десяток долларов, – говорит аналитик. – Разумный подход к покупке валюты в том, чтобы лишние деньги, свободные от тех, что необходимы на жизнь, можно перевести в доллары или евро. Покупка валюты актуальна и сегодня, потому что доллар и евро ещё подрастут в цене. В этом смысле всё зависит от конкретной ситуации, которая сосредоточена в кошельке каждого отдельного потребителя.

Большинство экспертов сходятся во мнении, что если у вас нет кредитных обязательств в долларах или евро, если у вас не запланированы существенные расходы в этих валютах на горизонте 1-2 лет, то свою личную финансовую корзину стоит «наполнить» так: 50 % — рубли, 25 % – доллары и 25 % – евро.

Совет 3. Избавьтесь от валютных кредитов.

Немедленно избавляйтесь от валютных кредитов, особенно если у вас рублёвые доходы. Не верьте в то, что произойдёт чудо и ваш валютный кредит пересчитают по курсу, существовавшему на дату заключения кредитного договора. По закону банки не обязаны этого делать, поэтому не нужно надеяться на невозможное.

По закону банки не обязаны этого делать, поэтому не нужно надеяться на невозможное.

Не бойтесь банка и возможного суда. Сам банк, как и вы, находится в непростой ситуации, поэтому он будет заинтересован в том, чтобы вы всё-таки продолжали платить по кредиту. Скорее всего, банку выгоднее будет пойти на некоторые уступки, чем провоцировать невозврат кредита. Суд является цивилизованным способом разрешения ситуации, а иногда это единственный путь. Примите это как необходимость и постарайтесь хорошо подготовиться.

Просите помощи в первую очередь у самого банка. Просите реструктуризацию кредита, рефинансирование, отсрочку, кредитные каникулы, уменьшение ежемесячного платежа, перевод долга в рубли – любой вариант, который для вас приемлем и который поможет решить ваш вопрос.

Совет 4. Инвестируйте разумно.

Не знаете, что купить, чтобы сохранить деньги? Выгодным вложением капитала остаётся и будет оставаться покупка земли, объектов жилой и коммерческой недвижимости – это «стабильная валюта». Вместе с тем не стоит забывать, что квартиры и офисы время от времени дешевеют, поэтому следует приобретать их в развивающихся городах, где их стоимость в ближайшие десятилетия будет надёжной.

Вместе с тем не стоит забывать, что квартиры и офисы время от времени дешевеют, поэтому следует приобретать их в развивающихся городах, где их стоимость в ближайшие десятилетия будет надёжной.

Инфляция в кризис вырастет при любом раскладе, а при наихудшем она взлетит, как ракета. Товары длительного пользования, номинированные в рублях, будут дальше дорожать, особенно импортные. Если намечалась крупная рублёвая покупка, например, автомобиля, имеет смысл её не откладывать.

Совет 5. Научитесь экономить.

Научитесь, наконец, экономить. В последние годы уровень потребления в обществе вырос до огромных масштабов, когда покупаются как нужные, так и ненужные вещи. Экономический кризис снижает степень покупательской способности, и потребитель начинает тратить деньги с умом.

В целом во время кризиса сохранить важнее, чем приумножить. Меньше рискуйте и будьте при деньгах. Если случится кризис, то будут и возможности потратить или вложить эти деньги с выгодой. Либо у вас появится хорошая денежная подушка, чтобы тратить на жизнь и пережить этот кризис, каким бы масштабным он ни был.

Деньги любят тишину. Как сохранить сбережения в кризис | Личные деньги | Деньги

Каждый раз, когда нефтяные котировки рушатся и тянут за собой курс рубля, наши соотечественники устремляются в магазины техники или в обменные пункты. В этот раз граждане раскупили еще и гречку.

Штурм магазинов россияне объясняют желанием сохранить накопления: «Вдруг кризис надолго». Потом, правда, и рубль укрепляется, и нефть дорожает, и новые модели телевизоров и холодильников выпускаются, а скупленная в панике техника пылится в коридоре.

По просьбе АиФ.ru финансовые эксперты дали рекомендации о том, что сейчас делать с накоплениями, чтобы сохранить их.

Не скупать доллары и евро на пике

В условиях нестабильности экономики переход от одних активов к другим выглядит нецелесообразным и чаще всего приводит к финансовым потерям. Это относится и к иностранным валютам, прежде всего — к доллару и евро.

«Рассматривать их как способ защиты от девальвации национальной валюты не стоит, так как после достаточно резкого падения курса рубля две недели назад он начинает постепенно восстанавливать свои позиции. Не исключаю, что в ближайшее время курс рубля по отношению к доллару стабилизируется и даже может вернуться к своему прежнему значению. Кроме того, учитывая эпидемию коронавируса, поездки в Европу или Америку выглядят маловероятными, а потому перевод евро в доллары или наоборот сейчас не имеет особого смысла», — объясняет Юрий Твердохлеб, доцент кафедры «Регулирование деятельности финансовых институтов» факультета финансов и банковского дела (ФФБ) РАНХиГС.

По словам венчурного инвестора Егора Клопенко, на переводе рублевых сбережений в доллары и евро можно не только не заработать, но еще и потерять деньги. Как минимум на курсовой разнице.

Сохранить, а не потратить

Никто не знает, как долго продлится ситуация с распространением коронавируса, карантинами и закрытием производств по всему миру. Пока никто не может предугадать последствия для глобальной экономики.

«Кризис может затянуться, а деньги нужны всегда, и лучше сейчас не совершать необдуманных и ненужных трат, а оставить деньги на будущее, например, на будущий отдых. Те, кто потратил их сейчас, потом будут сожалеть об этом, но не вы», — подчеркивает кандидат экономических наук, консультант-методист проекта по повышению финансовой грамотности «вашифинансы.рф» Ольга Закирова.

«Не стоит покупать бытовую технику, ноутбуки и прочие ненужные вам вещи. Помните, что все это устаревает не только физически, но и морально. Так, купив ненужный вам чайник и включив его через год, вы можете обнаружить, что он уже не работает, а гарантийный срок истек. Моральный же износ означает, что появятся более современные модели и тот, кто купил впрок, будет иметь устаревшую, неактуальную вещь и завидовать обладателям новой», — добавляет эксперт.

В чем же хранить сбережения?

«Деньги, которые вы тратите в обычной жизни (накопления на несколько месяцев), есть смысл хранить в рублях вне зависимости от его курса», — говорит Клопенко.

Дело в том, что долларами и евро не оплатить покупки в супермаркете или «коммуналку». В кошельке (на карте, в «чулке») в любом случае должны быть рубли.

Если у вас есть сбережения в иностранной валюте, научный руководитель бизнес-инкубатора Финансового университета при правительстве РФ «Чапай Хаб» Илья Бутурлин рекомендует инвестировать в государственные ценные бумаги европейских стран и России, которые обладают высшим рейтингом надежности. «Можно получить доходность как раз в валюте, в евро и в долларах. То есть вы не только будете хранить деньги в иностранной валюте, но и получите доход», — объясняет он.

Бутурлин напоминает, что в неспокойные времена защитным активом всегда было золото. «Лучше инвестировать в золото и серебро с помощью финансовых инструментов или инвестиционных монет, а не открывать металлические счета, так как курс обмена на них сильно отличается от биржевого и банки зарабатывают огромные комиссии», — подсказывает эксперт.

Главное, по словам эксперта Национального центра финансовой грамотности Ольги Ботвинко, не покупать то, что только что подорожало, и не продавать то, что только что упало в цене. «К сожалению, большинство граждан действуют под воздействием паники с точностью до наоборот. Они начинают скупать валюту и золото, которые резко выросли в цене и находятся на пике. Завтра стоимость может упасть так же стремительно, как и взлетела. И не факт, что в ближайшие пять лет она опять поднимется до того же уровня», — предупреждает она.

Во что сейчас не надо инвестировать?

По словам Ильи Бутурлина, сейчас не лучшее время для инвестиций в бизнес: впереди череда банкротств компаний.

«Также я бы не рекомендовал вкладывать деньги в структурные продукты, потому что они в 90% случаев не приносят прибыль инвесторам, а дают заработать только брокерским компаниям. Брокеры только воспользуются вашими деньгами и вернут их обратно, а вы не получите доход, если возьмете инструменты со 100% защитой капитала. <…> Не стоит покупать американские или российские акции, хотя многие аналитики сейчас дают такие рекомендации и говорят, что они подешевели. Учитывая тот факт, что экономика в дальнейшем продолжит замедляться, мы увидим дальнейшее снижение рынка, при котором эти ценные бумаги, возможно, будут стоить в разы дешевле, чем сейчас. Замедление мировых экономик только началось, и нужно сохранить капитал для возможностей, которые появятся после череды банкротств», — подсказывает эксперт.

Не поддаваться панике

Юрий Твердохлеб советует критически относиться к спекулятивным явлениям, наблюдаемым на рынках, а ориентироваться в первую очередь на свои собственные потребности. «Резонным видится хранение своих сбережений в рублях, поскольку, учитывая неопределенность обстановки, возможно возникновение ситуаций, которые потребуют прежде всего национальной валюты», — отмечает эксперт.

Смотрите также:

Как сохранить и приумножить свои деньги в кризис

План вебинара:

1. Инструменты защиты капитала;

2. Как сохранять активы. Защита от субсидиарной ответственности;

3. Финансовые цели, расчет;

4. Личный капитал:

— рентный гарантированный доход вне бизнеса;

— капитал с гарантией неотчуждения на случай любых посягательств.

5. Инвестиции. Куда сейчас можно вкладывать;

6. Надежные способы приумножения капитала в кризис;

7. Наследство: создание, увеличение, уравнение, династический капитал, наследование активов за границей;

8. Защита интересов партнеров в бизнесе. Стратегии выхода из бизнеса;

9. Кейсы.

Вы сможете

• Защитить личный капитал в условиях изменений;

• Сохранить высокий уровень жизни, достичь финансовой независимости;

• Отправить детей учиться в лучшие ВУЗы мира;

• Спланировать стратегически правильные действия;

• Позаботиться о собственном здоровье;

• Предусмотреть доступ к лучшей медицине и минимизировать расходы на нее.

Спикер: Илья Пантелеймонов – независимый финансовый консультант, международный эксперт.

· Президент независимой консалтинговой компании Logic Planning Group Ru. Под руководствоим Ильи работает свыше 30 финансовых консультантов.

· Президент Ассоциации Независимых Финансовых Консультантов;

· Финансовый советник первых лиц крупных компаний: консультирует ТОП-менеджеров и собственников бизнеса.

· Консультант консультантов: обучает финансовых консультантов, в том числе банкиров и финансистов с опытом 10-30 лет в финансовой, инвестиционной сферах.

· Обучил финансовой грамотности более 34,000 сотрудников в крупных компаниях;

· Преподаватель Британской школы бизнеса MMU Business School.

· Автор публикаций и интервью в топовых СМИ: Первый Канал, Forbes, НТВ, МИР, ГенДиректор, Коммерсант, РБК и прочие.

· Общественный деятель, эксперт МТПП;

· Участник международных конференций с 2013 г.

· Входит в престижную международную ассоциацию MDRT (founded 1927)

· Проводил семинары при MBA бизнес школах: МИРБИС, MMU (Великобритания), МГИМО, CitiBusiness School.

Три стратегии, как действительно сохранить деньги в кризис

Пока рубль падает, а люди прячутся от коронавируса, недвижимость в Новосибирске остаётся единственным островком стабильности.

Эксперты Центрального агентства недвижимости отмечают, что во время кризисов 1998, 2008 и 2014 годов цены на квартиры быстро подтягивались вслед за колебаниями рубля. Риэлторы обратили внимание новосибирцев на три стратегии, которые помогают сохранить деньги в период турбулентности.

I. Перепродажа, аренда и «твёрдый актив»

Ходовые однёшки или студии подходят для сдачи в аренду или перепродажи лучше всего. Если такая квартира рядом с вузом, метро, центром города или транспортным узлом, она будет востребована независимо от ситуации на рынке. А из-за высокой вероятности роста ипотечных ставок спрос на аренду, скорее всего, увеличится.

Если нужно просто зафиксировать крупную сумму в виде твердого актива, то для этого подойдут новостройки. С ними меньше мороки, так как в них никто раньше не жил. К тому же цена на новостройки долго остаётся неизменной. Об этом говорит опыт работы Центрального в кризисы прошлых лет.

II. Заработок на инвестициях

Проекты на старте продаж или этапе котлована — самые доходные. Метро, инфраструктура и хорошее расположение помогут заработать больше. За два-три года строительства стоимость квадратного метра в такой новостройке вырастает до 20%. Средняя ставка по депозиту, для сравнения, составляет приблизительно 6% годовых. Купить новостройку сейчас дешевле, ведь спрос у застройщиков упал, и они готовы делать скидки. Кстати, помощь Центрального агентства недвижимости в покупке новостроек бесплатна для клиентов.

«Мы в Центральном, продаём новостройки с гарантией. Если застройщик просрочил срок сдачи объекта на год, мы выкупаем квартиру нашего клиента, возвращаем ему деньги, а потом добиваемся справедливости. Это важно для людей в кризис, ведь любую стройку могут заморозить», — говорит руководитель отдела маретинга Центрального агентства недвижимости Радослав Бузыцкий.

III. Ипотека как способ заработать

Купить квартиру в ипотеку пока ещё выгодно. Только единичные банки подняли ставки. По оценкам аналитиков Центрального, они могут вырасти до трёх процентов годовых. Заработок получается относительный — это экономия от переплаты по кредиту. Поэтому лучший способ перестать быть заложником рубля — купить квартиру сейчас по антикризисному прайсу. Кстати, в Центральном составляют подборку реальных вариантов всего за 12 часов.

Бесплатная консультация

Поделиться записью:

6, что можно и чего нельзя делать во время кризиса

Наверное, последнее, о чем вы хотите думать во время кризиса, — это работа над здоровыми финансовыми привычками, такими как экономия денег. Но если у вас есть возможность сэкономить, вы можете облегчить окончательное восстановление.

«Каждый раз, когда вы откладываете немного [денег], вы смотрите на свое будущее», — говорит Саундра Дэвис, основатель и исполнительный директор Sage Financial Solutions, некоммерческой организации, расположенной в районе залива Сан-Франциско, которая предлагает обучение финансовых тренеров. и услуги для людей с разным уровнем благосостояния.

Независимо от того, изменилось ли ваше финансовое положение с начала 2020 года, вы можете извлечь выгоду из этих стратегий экономии сейчас или в будущем.

Что нужно: сократить расходы, включая счета, если необходимо.

Общий совет для экономии денег — сократить ненужные расходы. Во время продолжающегося кризиса, такого как пандемия, вам может потребоваться пересмотреть определение того, что является «ненужным».

Начните со стоимости самого необходимого для ведения домашнего хозяйства — аренды или ипотеки, коммунальных услуг, продуктов питания — и когда вы учитываете счета, не относитесь ко всем одинаково.Например, полная ежемесячная оплата счета по кредитной карте обычно является лучшей тактикой, но в трудные времена можно не следовать этому правилу и просто платить минимум. Что касается платежей по кредиту, узнайте, может ли ваш кредитор предложить помощь.

«Не позволяйте своему кредитору решать, сколько вы можете заплатить», — говорит Дэвис. «Нарисуйте свой собственный бюджет». Это может означать работу с вашим кредитором, чтобы сократить выплаты или временно приостановить их.

Что нужно: скорректируйте свои цели сбережений

Как правило, полезно иметь сумму в долларах, до которой можно откладывать.Например, чрезвычайный фонд — это стандартная цель, которая включает в себя накопление расходов на жизнь в размере от трех до шести месяцев. Но во время чрезвычайной ситуации подумайте о том, чтобы изменить ожидания.

«Если ваш доход изменится, вы не обязаны откладывать фиксированную сумму», — говорит ЛаКхаун МакКинли, сертифицированный специалист по финансовому планированию и владелец фирмы MNM Vested в Кэти, штат Техас.

Возможно, придется изменить способ сохранения. Если вы используете автоматические переводы с чеков на сберегательные счета, посмотрите, может ли эта сумма по-прежнему выплачиваться для вас.Если нет, уменьшите количество. Или, в крайнем случае, временно отмените переводы и сделайте разовые переводы, когда это возможно.

При экономии денег «привычка важнее суммы», — говорит Дэвис.

Что нужно: найти высокую норму сбережений

Открытие высокодоходного сберегательного счета в онлайн-банке — хорошая стратегия, независимо от экономической ситуации. Средняя ставка по стране составляет 0,06%, но некоторые онлайн-сберегательные счета в настоящее время предлагают более 1% годовой процентной доходности.Процесс открытия счета может занять несколько минут.

Открытие высокодоходного счета «может быть таким простым способом заработать больше», — говорит Келли Лонг. Она является сертифицированным бухгалтером, специалистом по финансовому планированию и членом Американского института защитников потребительского финансового образования Американского института бухгалтеров.

Что нужно: обратитесь за помощью к своему сообществу, чтобы сэкономить средства

Если вы испытываете финансовые трудности, позвоните 2-1-1 или посетите веб-сайт 211.org. Это бесплатный способ узнать о ресурсах в вашем районе, включая продовольственные банки, услуги питания для пожилых людей и студентов, приюты, службы психического здоровья и многое другое.Если вы никогда раньше не обращались за такой помощью, это может быть неудобно. Но принятие пищи или другой поддержки может быть важным спасением, а также поможет вам сэкономить деньги.

«Мы хотим быть в курсе того, что доступно в нашем сообществе, и дать себе эмоциональную возможность делать то, что мы никогда раньше не делали», — говорит Дэвис.

Не делайте этого: окунайтесь в сбережения без плана

Если у вас есть чрезвычайный фонд и он вам нужен сейчас, используйте его. Но оцените сумму, которая вам нужна, прежде чем снимать деньги, и следите за тем, как вы ее тратите.

Со временем вам снова придется копить, и вы хотите сделать этот процесс управляемым. Это может помочь установить минимальную сумму, которую вам нужно держать на сберегательном счете, чтобы чувствовать себя хорошо.

«У всех разные представления о том, что может дать им такую безопасность», — говорит Лонг. Для некоторых людей, например, «появление запятой в вашем аккаунте может оказать формирующее влияние на ваше чувство финансовой безопасности».

Не делайте этого: слишком часто снимайте сбережения

Следите за частотой, с которой вы обращаетесь на свой сберегательный счет.Банки могут взимать чрезмерную комиссию за снятие сбережений, если вы превысите шесть в месяц. Во время COVID-19 Федеральная резервная система приостановила действие этого правила, но каждый банк может выбрать, взимать ли комиссию. Остерегайтесь и других комиссий, например, за овердрафт, если вы упадете выше баланса текущего счета.

Если у вас возникли проблемы с комиссией, выясните, почему вам потребовалось больше экономии, чем вы ожидали.

«Мы можем быть чрезмерно агрессивными в сбережениях. Обычно это происходит из-за того, что в нашем плане расходов не учтены определенные расходы, — говорит Лонг.

«В условиях кризиса, — добавляет она, — мы должны помнить, что бывают моменты, когда мы не можем думать надолго».

10 способов убедиться, что вам никогда не придется столкнуться с финансовым кризисом

Задумывались ли вы когда-нибудь о своей жизни сейчас, и какой она была бы, если бы у вас было больше времени проводить с семьей и меньше беспокоиться о деньгах?

В настоящее время финансовый стресс — одна из самых неприятных вещей в жизни. Если вы когда-либо сталкивались с финансовым кризисом, вы знаете, как трудно иметь достаточный доход для оплаты своих обязательств или счетов.

Многие говорят, что деньги — не конечная цель жизни. Хотя это правда, деньги, безусловно, играют очень важную роль. Значение финансовой свободы меняется на разных этапах нашей жизни, но в конечном итоге это то, к чему стремятся многие люди.

В этой статье мы объясним, как добиться финансовой свободы, которую вы так долго искали. Читайте дальше, чтобы узнать секреты финансовой свободы.

Содержание

- Освободитесь от своих финансов

- Финансовая свобода для всех

Финансовая свобода — это постоянный приток денежных средств от ваших активов для покрытия всех ваших регулярных потребностей.

Когда вы не беспокоитесь о своем доходе или проживании от зарплаты до зарплаты, вы обретаете большое чувство свободы. Это свобода получать и делать то, что вам действительно нужно в повседневной жизни.

Однако обретение финансовой свободы — это процесс роста, небольших улучшений и обретения эмоциональной силы.

Хотя в это трудно поверить, на самом деле получить финансовую свободу очень просто.

Для этого вам просто нужно убедиться, что ваши активы превышают ваши обязательства.Другими словами, вам нужно будет найти золотую середину, где ваши остатки совпадают с вашими расходами или превышают их. Это то, чего вы можете достичь при правильном плане.

Хотя не каждый человек достигнет финансовой свободы, потенциал для этого, безусловно, есть. Добиться этого успеха может каждый, независимо от уровня дохода.

Ниже приведены 9 секретов, которые помогут вам в достижении вашей финансовой свободы.

1. Прекратите излишние тратыМы часто тратим деньги внутренне, а не объективно.

Например, вы можете тратить, когда вы обеспокоены, подавлены, беспокойны, истощены, из-за страха упустить что-то или чтобы угодить другим. Это очень нездоровый способ распоряжаться своими финансами.

Чтобы прекратить эти привычные траты, зарегистрируйте все свои траты в течение месяца.

Так же, как некоторые люди ведут дневник питания, ведите дневник расходов. Помните, что не следует просто записывать, сколько и на что вы потратили деньги, также укажите обстоятельства, по которым вы потратили деньги.Была ли это импульсивная покупка в кассе или это было что-то, что вы планировали купить?

Это повышенное самосознание может позволить вам избежать запускающих ситуаций в будущем, когда вы планируете совершить импульсивную покупку.

2. Планируйте ежемесячный бюджетЭто отличная возможность стать серьезным.

Найдите место со своим супругом или партнером и составляйте ежемесячный бюджет, исходя из вашего дохода, а не расходов. Вы никогда больше не будете тратить больше денег, чем есть в наличии.

Перерасход — это то, что привело вас к дополнительным финансовым обязательствам. Убедитесь, что вы решаете каждый месяц, что входит, а что будет выходить, и придерживайтесь этого бюджета… несмотря ни на что.

3. Разделенные кредитные картыВозможно, вы относитесь к тому типу людей, которые всегда полностью оплачивают остаток по кредитной карте до окончания платежного цикла и наслаждается полученными бонусными баллами. Если это так, значит, вы уже далеко впереди.

В противном случае вы можете подумать о том, чтобы избавить свою жизнь от бремени, которое несет кредитная карта.

Многие карты имеют стратегии, настроенные таким образом, что, если вы сделаете определенное количество просроченных платежей, они значительно поднимут вашу процентную ставку. В конечном итоге это действительно может накапливаться, и вы не окажете никакой пользы своему финансовому положению. Если вы склонны к просрочкам платежей или имеете большой остаток на своей карте, сократите их!

Без надлежащего самоконтроля за расходами и платежами по кредитным картам вы в основном выбрасываете свои деньги. Чтобы лучше контролировать свои расходы, используйте для всех будущих покупок только наличные или дебетовые (и не забывайте ежемесячно вносить по крайней мере минимальный платеж с помощью разделенных карт!).

4. Увеличение сбереженийНет сомнений в том, что для комфортного выхода на пенсию вы должны накапливать удовлетворительные сбережения на протяжении всей своей трудовой жизни.

Хорошая практика — откладывать до 15% своего дохода.

Начните со своего рабочего места 401 (k), если оно у вас есть. В противном случае следующим логическим шагом будет IRA Roth (если вы имеете право) или традиционная IRA (если вы не имеете права на получение Roth).

Увеличение продолжительности жизни означает, что вы можете рассчитывать на 25–30 лет на пенсии или, возможно, даже значительно дольше.Инвестируя сейчас в хорошие пенсионные планы, вы будете иметь гарантированный стабильный ежемесячный доход, когда придет время перестать работать.

5. Инвестируйте с умомРассмотрите возможность инвестирования в фонды.

В частности, вы получите более высокую прибыль, если инвестируете в различные типы паевых инвестиционных фондов, такие как долговые фонды, фонды акций и гибридные фонды, с надлежащим балансом, хотя это полностью зависит от ваших личных предпочтений и чувства риска.

Чтобы получить максимальную пользу от этих преимуществ, убедитесь, что вы инвестируете в различные активы.Еще один ресурс для инвестирования в паевые инвестиционные фонды — это SIP (Системный инвестиционный план), при котором вы ежемесячно вкладываете деньги в фонды. SIP работает путем усреднения цены за единицу акций.

Инвесторы паевых инвестиционных фондов осведомлены о преимуществах SIP (систематического инвестиционного плана). Во-первых, это наиболее безопасный способ инвестирования в паевые инвестиционные планы, позволяющий создавать богатство в течение длительного периода времени. Этот план также поможет вам лучше понять финансовую дисциплину, которая пригодится во всех ваших финансовых начинаниях.

6. Инвестируйте в золотоНа самом деле нет лучшего способа инвестировать в золото, чем иметь само физическое золото в вашем распоряжении.

Вы можете покупать золотые монеты и слитки на монетных дворах, а также у торговцев монетами и других частных продавцов.

Другой способ инвестировать в золото — это ETF (биржевые фонды).

Они похожи на паевые инвестиционные фонды, но представляют собой исключительно вложения золота. ETF хороши тем, что предлагают большую ликвидность; ETF владеет реальным физическим золотом, хранит его и сохраняет стоимость акций.Эти акции затем можно покупать и продавать на фондовом рынке, и одним большим преимуществом является то, что транзакционные издержки золотых ETF намного ниже, чем у физического золота.

Учитывая постоянно растущий спрос, вложения в золото могут быть очень разумным долгосрочным вложением.

7. Тайник на случай чрезвычайной ситуацииБудь то денежный подарок или бонус за работу, всегда старайтесь сэкономить лишние деньги, а не делать ненужные покупки.

Если вам будут платить раз в две недели, вы будете получать «дополнительную» зарплату (три вместо обычных двух) два раза в год.Либо сохраните эти зарплаты для своих чрезвычайных фондов, либо используйте деньги для погашения других обязательств, таких как ссуды, кредитные карты или другие долги.

Сделайте так, чтобы получить наличные было сложно.

Положите свои сбережения в альтернативный банк, может быть, в онлайн-банке, который вынуждает вас откладывать на несколько рабочих дней перевод денег на ваш обычный банковский счет.

8. Найдите прекрасных наставниковНайдите наставника, например друга или члена семьи, который полностью контролирует их финансы и уделяет внимание всему, что они делают.

Если у вас нет друзей или семьи, которые наслаждаются финансовой свободой, тогда найдите наставника онлайн! Существует множество блогов и веб-сайтов гуру, на которых можно найти советы многих людей, достигших финансовой свободы, и они существуют в первую очередь для того, чтобы вы узнали, как достичь этого для себя.

Также доступно множество форумов, на которых делятся советами и рекомендациями о том, как наилучшим образом достичь финансовой свободы. Читайте как можно больше и начинайте менять свои привычки к лучшему.

Терпение — ключ к финансовому успеху.

Быть терпеливым может быть довольно сложно, особенно когда вы боретесь со своими финансами, но вера того стоит. Вы всегда будете на правильном пути, если будете предпринимать правильные шаги, описанные выше.

Так что не расстраивайтесь, даже если вы экономите всего несколько долларов в месяц; все это складывается. Всего через несколько лет вы с гордостью оглянетесь на свои достижения и будете рады, что у вас хватило терпения их достичь.

Финансовая свобода для всехКаждый может достичь финансовой свободы, независимо от своего финансового положения.

Воспользуйтесь приведенными выше советами, чтобы встать на путь к финансовой свободе и отбросить свои денежные проблемы в окно. Если вы хотите добиться финансовой свободы для себя и своей семьи, вы должны дисциплинированно подходить к своим финансам.

Следование простым секретам, приведенным выше, — отличное начало для того, чтобы ваши деньги работали на вас, чтобы вы могли меньше работать и больше жить!

Изображение предоставлено: rawpixel через unsplash.com

5 советов по экономии денег, чтобы выжить в рецессии

С ростом уровня долга, колебаниями рынков и падением цен на нефть наличие советов по экономии денег может быть спасением, так что, когда хуже станет хуже, вы будете знать как пережить рецессию .

К сожалению, рецессия находится вне нашего контроля, но мы можем контролировать то, как мы реагируем и готовимся к финансовой рецессии. Принятие мер предосторожности для защиты ваших финансов может иметь огромное значение, поэтому до того, как наступит следующий финансовый спад, убедитесь, что вы предприняли некоторые — или все — из этих шагов для рецессии, доказывающих свои финансы .

Сохранить чрезвычайный фонд

Когда экономика начинает падать, наши рабочие места и наши доходы могут оказаться под угрозой, и именно по этой причине сохранение чрезвычайного фонда имеет решающее значение, когда вы готовитесь к рецессии . Короче говоря, чрезвычайный фонд — это деньги, которые вы накопили с единственной целью — помочь вам справиться с повседневной жизнью во время финансовых трудностей.

Вне зависимости от того, были ли у вас сокращены часы работы, вы потеряли работу, ваш бизнес не приносит никаких денег или вы приняли плохие финансовые решения, чрезвычайные сбережения дадут вам страховочную сетку, на которую вы можете рассчитывать помашите и выйдите из рецессии снова на ногах.

Если возможно, постарайтесь сэкономить от 3 до 6 месяцев своей заработной платы, чтобы, когда экономика находится в упадке, а денег не хватает, вам не придется обращаться в кредит. Использование кредита в качестве подстраховки — ошибка, которая часто преследует людей в течение многих лет после того, как это произошло. Большинство не предвидят реальность того, что им потребуется больший доход, чем они имеют в настоящее время, чтобы выплатить деньги (плюс проценты), которые они заняли во время тяжелого периода.

Трудные времена всегда длятся дольше, чем вы думаете, поэтому долги этих времен всегда больше, чем предполагалось.Поскольку большинство людей привыкли жить на всю свою зарплату, у них нет ничего лишнего для погашения этого долга. Таким образом, они должны либо увеличить свой доход, либо значительно сократить свой образ жизни, чтобы позволить себе выплатить долг при их текущем уровне дохода.

Если вы еще не начали копить, вот несколько шагов, которые вы можете предпринять, чтобы сэкономить деньги в чрезвычайном фонде. Скорее всего, вы не будете экономить деньги во время рецессии , потому что у вас будут другие дела, о которых нужно позаботиться, поэтому лучше начать экономить до того, как разразится финансовый спад.

Составьте бюджет и выплатите долги

Нести долговое бремя — это именно то, что вам нужно. А во время рецессии, когда рабочих мест не хватает, а денег мало, эти высокие выплаты по долгам только усилят стресс и без того стрессовой ситуации. Итак, пришло время подвести итоги своего финансового положения и всех ваших платежных обязательств и составить план выплаты долгов.

Во время рецессии может быть трудно покрывать повседневные расходы — не говоря уже о выплате долга — и это может привести к тому, что ваш долг выйдет из-под контроля.Держать большой долг очень рискованно, потому что небольшое изменение внешних факторов может повлиять на вашу способность выплатить долг. Хотя вы можете управлять платежами уже сейчас, потеря работы или повышение процентных ставок в сочетании с ужесточением банковскими лимитами могут изменить ситуацию к худшему.

Первый шаг к успешной выплате долгов — это составление бюджета, который точно отражает деньги, поступающие в вашу семью, и то, куда эти деньги должны идти. Если вы не решаете свой долг так агрессивно, как могли бы — или, что еще хуже, увеличивая свой долг, — наличие бюджета поможет вам определить области расходов, которые вы можете сократить, чтобы больше денег пошло на погашение долга.Вот несколько подробных шагов, которые вы можете предпринять, чтобы составить семейный бюджет, чтобы вы могли жить по средствам и лучше распоряжаться своими деньгами.

Переходите к более экономному образу жизни

Сокращение численности и обучение экономному образу жизни могут быть отличной стратегией, потому что, если вы научитесь обходиться меньшими средствами, вы увеличите свои сбережения и не будете изо всех сил адаптироваться к новому образу жизни во время рецессии.

Жить бережливо не так сложно, как кажется, и вопреки распространенному мнению, бережливый образ жизни не сводится к скупке грошей и лишению себя того, что приносит вам радость.Скорее, речь идет о сознательном выборе расходов, который сокращает расходы с минимальным влиянием на ваш образ жизни.

Есть много способов начать экономно жить. Если в вашей семье два автомобиля, подумайте о том, чтобы сократить их количество до одного и воспользоваться общественным транспортом. Один только этот выбор может сэкономить вам 9000 долларов в год. Или, если необходимо иметь две машины, подумайте о продаже одной из них в пользу более экономичного субкомпактного автомобиля, чтобы сэкономить на стоимости бензина. Вы также можете уменьшить размер своего дома или квартиры, тратить меньше на продукты и сократить тариф на мобильный телефон.

Главное — следить за тем, чтобы порезы, которые вы делаете, не были слишком резкими, иначе их будет трудно выдержать в будущем. Умение обходиться с меньшими затратами — это ключ к , устойчивой к рецессии, . Вот еще более скромные идеи для экономии денег.

Диверсифицируйте свой доход

Большинству из нас знакома поговорка «не кладите все яйца в одну корзину», и эту пословицу можно применить к вашему источнику дохода. Полагаться исключительно на определенную работу для получения всего вашего дохода — это неотъемлемый риск, потому что, если экономика рухнет и вы потеряете работу, вы также потеряете свой единственный доход и свою способность выполнять все свои финансовые обязательства.

Наличие нескольких источников дохода действительно может помочь. Если один источник дохода начинает сокращаться — или полностью исчезает, — у вас есть другие источники, к которым можно прибегнуть, чтобы удержаться на плаву. Диверсификация вашего дохода не обязательно влечет за собой получение второй работы — на самом деле, если ваш супруг (а) работает в другой отрасли, чем вы, у вас есть некоторое разнообразие доходов прямо здесь. Однако, если вы хотите расправить крылья и получить больше дохода, вы можете рассмотреть множество различных вариантов, таких как аренда комнаты в своем доме, аренда места в гараже или покупка дома. доходная недвижимость и сдача ее в аренду.

Если у вас достаточно гибкий график, вы можете подумать о поиске работы на выходных, а если у вас есть особенно сильный набор навыков или вы его развиваете, вы можете найти способы заработать на этих навыках. Например, если вы сильный писатель, вы можете изучить статьи для фрилансеров и сообщения в блогах, если вы изобретательны, вы можете продавать свои творения на Etsy, а если вам удобно дома, вы можете рассмотреть возможность рекламы своих услуг на Craigslist. . Однако не позволяйте этим примерам ограничивать вас. Любые навыки или талант, которыми вы обладаете, потенциально могут быть использованы для получения дополнительного дохода.

Диверсифицируйте свои инвестиции

Помимо диверсификации доходов, важно также диверсифицировать свои вложения. Если большая часть ваших денег связана с инвестициями на фондовом рынке, экономический спад может обернуться финансовой катастрофой, если все ваши деньги будут вложены в один тип инвестиций. И именно по этой причине ключевую роль играет диверсификация ваших инвестиций.

Изучите свой инвестиционный портфель и убедитесь, что ваши инвестиции распределены по разным отраслям и даже разным типам активов, чтобы при падении рынка ваши инвестиции не пострадали так сильно, а ваши убытки не были такими значительными.

Когда дело доходит до диверсификации, вы можете разместить свои деньги в различных инвестиционных инструментах. Недвижимость — будь то покупка дома, кондоминиума или даже земли — является обычным вложением средств, которое обычно со временем окупается. Инвестирование в акции, особенно в индекс фондового рынка, — хороший способ помочь вашему портфелю расти, в то время как облигации часто были хорошим способом получения дохода. Вы также можете рассмотреть возможность международных инвестиций, поскольку диверсификация в другие страны также может помочь снизить вашу уязвимость перед экономическим спадом.

Связанный: Чтобы узнать больше о том, как инвестировать свои деньги, нажмите здесь

Подтвердите свои финансы за счет заблаговременной подготовки

Напомним, что иметь здоровый фонд на случай чрезвычайной ситуации, научиться адаптироваться к более экономному образу жизни и диверсифицировать источники дохода — это всего лишь несколько советов по экономии денег , которые могут помочь вам пережить рецессию . Рецессия — это что-то вне нашего контроля, но мы можем контролировать то, как мы готовимся к тяжелым финансовым временам.Принятие мер предосторожности сейчас для защиты ваших финансов в будущем может иметь огромное значение. Когда вы знаете , как защитить себя от рецессии и свои финансы, спада в экономике больше нечего бояться. Вместо этого вы можете жить мирно, зная, что, хотя вы не можете контролировать мир, ваши финансы находятся под контролем, и вы готовы ко всему, что встречается на вашем пути.

<< Вернуться на главную страницу блога

4 способа сэкономить деньги во время кризиса с коронавирусом

- Что такое «Чрезвычайный фонд»?

- Как сэкономить деньги во время пандемии коронавируса: 4 шага

- Как сэкономить деньги во время пандемии коронавируса

- Продолжение обучения

Если вы столкнулись с сокращением заработной платы, потерей работы или вам пришлось закрыть двери вашего малого бизнеса из-за воздействия коронавируса или Covid-19, вам может быть интересно, откуда будет получаться ваша следующая зарплата.

Для многих американцев на вашем банковском счете действительно есть всех , которые у вас есть. Это может быть полностью укомплектованный чрезвычайный фонд с накоплением наверху, или достаточно денег, чтобы заработать в следующие две недели — или даже минус .

В этой статье мы собираемся объяснить конкретные способы, с помощью которых вы можете сэкономить деньги, которые у вас есть — начиная с сегодняшнего дня — независимо от того, сколько это .

Но прежде чем мы рассмотрим эти способы, давайте быстро вернемся к тому, насколько важно в такие времена иметь так называемый чрезвычайный фонд.

Что такое чрезвычайный фонд?

Чрезвычайный фонд — это доход от трех до шести месяцев, хранящийся на сберегательном счете, зарезервированный исключительно для чрезвычайных расходов.

Это должно включать деньги, сэкономленные на:

Это просто: сэкономьте немного денег, составьте конкретный список чрезвычайных расходов и не трогайте деньги, если это не чрезвычайная ситуация.

Из-за коронавируса мы сейчас находимся в разгаре пандемии, которая уже нарушила повседневную жизнь, личное здоровье, рабочие места и экономику в целом.

В такие времена очень важно иметь запасной фонд. Те читатели, у которых есть резервный фонд, теперь могут немного успокоиться, зная, что вы можете оплатить свои счета в течение следующих 3-6 месяцев.

Но что делать, если у вас нет резервного фонда? Что, если ваш доход был либо уменьшен, либо полностью остановлен? А что, если вы боретесь с долгами?

[ СКАЧАТЬ: Есть долг? Воспользуйтесь нашим листом DIY Debt Elimination Worksheet , чтобы составить пошаговый план , чтобы выбраться из безнадежных долгов и повысить свой доход.]

Давайте рассмотрим 4 способа сэкономить деньги, которые у вас есть прямо сейчас, независимо от их количества, чтобы вы могли быть спокойны в это неспокойное время.

Как сэкономить деньги во время пандемии коронавируса: 4 шага

Шаг 1: посчитайте

Вместо того, чтобы позволить тревоге взять верх над вами, посчитайте: исходя из ваших текущих расходов, сколько времени будет вашим Чрезвычайный фонд и / или сбережения вам хватит?

Найдите минутку, чтобы записать свои расходы за неделю в электронную таблицу.Не забывай и одного.

Затем сложите их.

После этого сравните свои общие расходы с тем, сколько денег вы сэкономили, а также с тем, сколько денег вы получите (если таковые имеются).

Как долго вам хватит текущих сбережений?

Когда у вас будут эти временные рамки, будь то 2 недели или 2 месяца, давайте перейдем к следующему шагу.

Шаг 2: Найдите способы сократить расходы прямо сейчас

Теперь, когда у вас есть эти временные рамки, давайте попробуем максимально их удлинить, сократив на часть ваших расходов — немедленно.

Посмотрите на свои текущие расходы, которые вы записали на предыдущем шаге.

От кого из них можно избавиться — прямо сейчас ?

Может быть, вы сможете сократить счет за кабельное телевидение. Или подписки, которые вам не нужны. Возможно, вы подписались на услугу несколько месяцев назад, но даже не использовали ее.

На этом этапе следует помнить о том, что из-за требований «социального дистанцирования», «приюта на месте» или «карантина» некоторые из ваших расходов могут быть сокращены уже на .

Например, в это время вам могут не понадобиться деньги для:

Не забудьте учесть это в своей электронной таблице.

Кроме того, когда вы смотрите на свои расходы, важно тратить деньги только на самое необходимое. Все остальное в нынешней пандемии должно быть сокращено.

Основные предметы включают:

- Продукты питания

- Вода

- Приют

- Медицинские потребности

- Семейные потребности

- Счета (мы обсудим это позже)

После того, как вы определили, какие расходы необходимо сократить, возьмите некоторое время, чтобы довести дело до конца и избавиться от них.

После этого повторите вычисления в своем списке.

Сколько денег вы теперь собираетесь сэкономить?

И сколько времени это добавляет к вашему таймфрейму?

# 3: Обсудите свои счета

Из-за кризиса многие компании, такие как кредитные организации и ипотечные кредиторы, помогают людям, чей доход снизился или потерял работу.

Например, если у вас есть задолженность по кредитной карте, большинство крупных компаний, выпускающих кредитные карты, планируют помогать клиентам, позволяя им:

- пропускать платежи

- использовать более низкие процентные ставки

- избегать штрафов за просрочку платежа

Это не займет вступают в силу, если вы не позвоните в свою кредитную компанию, не объясните свою ситуацию и не спросите, чем они могут вам помочь в это время.

Точно так же предлагается помощь по ипотеке, например:

- Возможность отсрочки платежей на месяцы

- Отсрочка потери права выкупа

Например, вы можете снизить или даже приостановить выплаты по ипотеке, если это необходимо. при поддержке Fannie Mae или Freddie Mac на срок до 12 месяцев.

Если вы пострадали от коронавируса, позвоните своему ипотечному кредитору и обсудите, чем они могут вам помочь в это время.

После согласования счетов внесите изменения в свой новый бюджет и свои временные рамки.

Сколько у вас сейчас расходов?

Сколько вы можете погасить свой долг?

Сколько вы сэкономите?

Какой у вас новый таймфрейм? На сколько теперь хватит сэкономленных денег?

№ 4: Найдите способы увеличить свой доход

На самом деле нет предела тому, сколько вы можете заработать. Хотя пандемия ограничила некоторые способы увеличения вашего дохода, есть способы, которыми вы можете заработать больше.

Если у вас есть время, энергия и здоровье, вы можете потрудиться, что по-прежнему разрешено и безопасно в вашем городе.Вы можете использовать этот дополнительный доход для сбережений, погашения долга или других нужд.

Вот 9 вариантов побочной суеты:

- Присоединиться к службе доставки: Вы можете зарабатывать деньги по своему собственному графику, используя такие службы, как UberEATS или DoorDash, для доставки заказов на вынос в вашем районе, или вы можете начать свой собственная служба доставки.

- Обучающие курсы в Интернете: С помощью таких веб-сайтов, как Udemy, вы можете создать свой собственный курс по интересующей вас теме.Каждый раз, когда кто-то покупает ваш класс, вы зарабатываете деньги! Зарегистрируйтесь на Udemy.com, чтобы начать.

- Подготовьте налоговую декларацию: Всегда есть люди и компании, нуждающиеся в помощи во время налогового сезона. Если у вас есть предыдущий опыт работы в сфере бухгалтерского учета, бухгалтерского учета или финансов, начните с регистрации в налоговом органе.

- Написать и просмотреть резюме : Вы можете помочь соискателям улучшить свои резюме и получить дополнительный доход в процессе. Используйте свою личную сеть или ищите возможности на Upwork.com.

- Используйте Amazon Mechanical Turk: Зарабатывайте деньги, выполняя задачи, включая идентификацию объектов на фото или видео, расшифровку аудиозаписей и многое другое. Зарегистрируйтесь, создав учетную запись на Amazon.com.

- Donate Plasma: Сдавая плазму крови, пациенты больницы будут получать столь необходимые питательные вещества, а столь необходимые деньги — в ваш кошелек. Начните с поиска центра донорства плазмы в вашем районе.

- Создайте блог: Создав блог и наполнив его богатым содержанием, вы в конечном итоге сможете зарабатывать деньги на рекламе на веб-сайте, даже когда вы спите! Начните с создания учетной записи в WordPress или Wix.

- Доставка пакетов: С помощью Amazon Flex вы можете доставлять пакеты Amazon для дополнительного заработка. Он платит 18-25 долларов в час, и вы можете установить свой собственный график. Единственные требования: у вас должен быть смартфон, автомобиль и вы должны пройти проверку биографических данных. Зарегистрируйтесь на Amazon.com!

- Deliver Anything: Используя Postmates, вы можете доставлять еду, канцелярские товары, продукты и многое другое в вашем районе. Эта побочная суета может принести вам до 25 долларов в час, и вы можете установить свой собственный график! Узнайте больше, посетив Postmates.com.

Чтобы увидеть полный список из 101 побочной суеты, щелкните здесь.

Если вы можете использовать одну из этих побочных мер для увеличения своего дохода, добавьте ее в свой текущий список расходов и сбережений.

Теперь у вас должна быть четкая картина ваших финансов.

Как сэкономить деньги во время пандемии коронавируса

Во время этого процесса у вас есть:

- Определил ваш доход, идентифицировал расходы и определил, сколько денег, которые вы в настоящее время сэкономили, хватит

- Найдены способы снизить ваши расходы

- Оговоренные критические счета

- Обнаруженные способы увеличения вашего дохода

Выполните следующие действия, чтобы вы были спокойны во время кризиса с коронавирусом.И, попутно, поделитесь процессом с другими, чтобы они также могли ощутить финансовое спокойствие во время этого кризиса.

После того, как пандемия коронавируса закончится, убедитесь, что вы уделяете первоочередное внимание своему чрезвычайному фонду и сбережениям, чтобы в случае стихийного бедствия вы не задавались вопросом, когда придет ваша следующая зарплата.

Продолжение обучения

Если у вас есть дополнительное время из-за предписания «приют на месте» или «карантина», вы можете использовать его как преимущество, чтобы узнать больше о том, как сэкономить деньги и как увеличить свой доход.Например:

Примечание редактора. Наша цель WealthFit — помочь вам понять, как коронавирус, или Covid-19, влияет на ваши финансы. Чтобы узнать больше о симптомах и о том, как пройти тестирование, вы можете найти эти ресурсы в Центрах по болезням и контролю (CDC).

Как сэкономить во время кризиса

Соединенные Штаты, как и большая часть мира, находятся в рецессии, вызванной вспышкой коронавируса. Однако способов сэкономить в период кризиса предостаточно.Кроме того, формирование хороших финансовых привычек сейчас поможет вам выйти на другую сторону кризиса сильнее, чем раньше. Вот несколько лучших способов сэкономить деньги, особенно во время экономического спада.

Защитите то, что у вас есть

В бизнесе говорят, что «деньги — это король», и когда дело доходит до того, чтобы оставаться на плаву, защита вашей денежной позиции является главным приоритетом. Сейчас не время открывать новые кредитные линии, брать ссуды или совершать крупные покупки. При всех сокращениях экономика в целом замедляется.Это, в свою очередь, усложняет задачу всем остальным… но вам нужно сосредоточиться на себе.

Взгляните на свой чрезвычайный фонд. В идеале у вас есть от трех до шести месяцев расходов на случай потери работы или перерыва в получении дохода (например, во время пандемии).

Ваш чрезвычайный фонд плюс ваш текущий доход или пособие по безработице — это то, с чем вам нужно работать. Если у вас есть IRA Roth, ваши первоначальные взносы также доступны без уплаты налогов.

Учитывайте ваши бюджетные желания и потребности

Сейчас идеальное время для составления бюджета.Располагая бюджетом, вы можете точно видеть, куда уходят ваши деньги, и понимать, где у вас есть возможности их сэкономить. Хотя во время кризиса ваш бюджет может выглядеть иначе, вы сможете оценить свои расходы и понять, в чем заключаются ваши приоритеты, прежде чем выйти из рецессии.

В составлении бюджета есть две основные категории: желания и потребности.

Хочется поесть вне дома, купить новую пару обуви или поехать в отпуск.

Потребности — это вещи, которые должны быть выполнены, например, аренда, медицинская страховка, продукты.Учитывая повсеместную остановку экономики, многие люди вынуждены сосредоточиться только на своих нуждах. Многие вынуждены принимать очень жесткие решения относительно того, какие нужды будут оплачены, а какие пропущены.

Вещи текучие для всех

В рамках вспышки коронавируса определение желаний и потребностей каждого человека стало немного более гибким. Например, раньше мы ежемесячно откладывали 200 долларов на рестораны, но, боясь заболеть, мы решили полностью исключить еду вне дома из нашего бюджета.

В то же время арендодатели, ипотечные кредиторы, компании, выпускающие кредитные карты, и коммунальные предприятия более понимают просроченные или просроченные платежи.

Фактически, ваш ипотечный кредитор обязан в соответствии с законом CARE разрешать вам задерживать или сокращать платежи, если вы испытали негативное влияние (разве мы не все ??).

Коммунальные предприятия отказываются от отключения услуг и предлагают программы помощи. Во многих районах также прекратились выселения.

Если с финансами станет действительно мало, это поможет узнать, какие у вас есть варианты.

Воспользуйтесь преимуществами низких ставок

Сейчас также идеальное время, чтобы рефинансировать свой долг или заработать на домашнем капитале. Процентные ставки находятся на историческом минимуме, что и сделали центральные банки по всему миру, чтобы стимулировать расходы. Таким образом, вы можете рефинансировать ипотеку, студенческие ссуды и другие долги по более низкой процентной ставке. Это поможет вам со временем сэкономить деньги по кредитам.

Ищите практические способы сэкономить

Поскольку все мы проводим больше времени дома, некоторая экономия приходит естественным образом.Например, большинство людей тратят меньше на еду, поскольку они больше готовят дома, и меньше на путешествия, поскольку большинство рейсов было отменено. Однако есть много других способов сэкономить серьезные деньги.

Экономьте на страховании

Если вы не водите машину, вы можете изменить страховку автомобиля, чтобы сэкономить деньги. Большинство штатов и поставщиков автострахования позволяют клиентам выбрать форму «страховки хранения», если они не используют свой автомобиль.Это может помочь некоторым людям сэкономить более ста долларов в месяц. Если вы — семья, состоящая из нескольких автомобилей, вы можете подумать о том, чтобы хранить одну машину и использовать только другую во время экономического кризиса.

Отменить неиспользованное членство

Сейчас самое время оценить, какие подписки и членство вам не нужны. Например, если вы получаете подписку на одежду каждый месяц, но не проводите время вне дома, вы можете сэкономить, отменив или приостановив подписку.Если вы посещаете тренажерный зал, вы также можете приостановить свое членство, пока тренажерный зал не откроется.

Отсрочка платежа при необходимости

Если вы не можете производить платежи или заметили значительное снижение дохода, вы можете обратиться к своим кредиторам, чтобы узнать, можете ли вы уменьшить или отсрочить свои платежи. Например, Apple позволяет владельцам карт Apple пропускать ежемесячный платеж, если это необходимо. Однако важно отметить, что вам придется производить эти платежи в будущем, поэтому откладывайте платежи только в том случае, если вы не можете их оплатить.

Вы должны делать это только в случае необходимости, поскольку выплата ссуд без начисления процентов может помочь вам платить по ним меньше в долгосрочной перспективе.

Готовьте дома

Простой способ сэкономить — приготовить дома из недорогих ингредиентов. Если вы тратите много денег на обеды вне дома, возможно, вы будете и дальше покупать еду на вынос. Тем не менее, приготовление всего нескольких дополнительных обедов дома каждую неделю может помочь вам сэкономить сотни долларов в месяц. Были пробеги по сухим дрожжам (и мы не могли их получить в течение нескольких недель).Так что, если вы думаете о выпечке, вам, возможно, придется подождать, пока не появятся определенные ингредиенты.

Избегайте новых долгов

Может возникнуть соблазн взять личную ссуду или использовать кредитную карту во время финансового кризиса. Однако по возможности избегайте брать новые долги. Это может означать сокращение вашего образа жизни за счет более бережливости. Вы также можете поискать ссуду под 0%, если вам действительно нужно получить дополнительные деньги, чтобы жить. Помните, что любой долг, который вы накопили сейчас, нужно будет выплатить в будущем, даже если он будет беспроцентным.

Итог

Финансовый кризис, вызванный коронавирусом, затронул людей, предприятия и правительства. Все идут на уступки, чтобы пережить экономический спад, и, сделав несколько решительных финансовых шагов, вы можете выйти на другую сторону с лучшими привычками и меньшими счетами.

10 советов по управлению капиталом в условиях кризиса, которые помогут вам остаться на плаву

Знаете кого-то еще, кому это тоже нужно? Тогда поделитесь пожалуйста !!

Этот пост может содержать партнерские ссылки, которые помогают нам продолжать предоставлять релевантный контент, и мы получаем небольшую комиссию бесплатно для вас.Как партнер Amazon я зарабатываю на соответствующих покупках. Пожалуйста, прочтите полное раскрытие здесь.Честно говоря, это последнее, о чем я хочу писать.

Это не было запланированной записью в блоге, но я чувствую себя обязанным написать ее, чтобы помочь вам.

В настоящее время мы находимся в пандемии 2020 года. Пока я пишу это, мы все как дома. Школы закрыты. Офис мужа требует, чтобы все сотрудники работали из дома. Все откладывается.

Нам нужны практические советы по выходу из финансового кризиса как можно скорее.

Я искренне отношусь ко всем медицинским работникам, службам экстренного реагирования и правительственным чиновникам за то, что они заботятся о нашем обществе, заботятся о больных и делают то, что, по вашему мнению, является лучшим для нас в настоящее время. Спасибо всем сотрудникам розничной торговли за сумасшедшие часы работы, чтобы держать полки заполненными (или в меру ваших возможностей). Мои слова не могут выразить вам мою благодарность.

Независимо от того, как возникла эта ситуация, она обострилась. Мы в кризисном режиме.

Кризисный режим означает, что мы находимся в режиме боя или бегства.Мы не думаем рационально или ясно. Мы реагируем на менталитет выживания. Вот почему вы побежали в магазин за такими вещами, как туалетная бумага. (Источник)

Итак, что нам делать дальше?

Все, что произошло, повлияет на ваше расписание, время и ваш кошелек, а также на всю ситуацию в целом.

Каковы лучшие советы по управлению капиталом, которые подготовят вас к тому, что грядет, и к тому, что это будет немного меньше кризисов в будущем?

Давайте обсудим эти советы по поводу финансового кризиса, которые помогут вам оставаться на плаву и не нервничать.

Советы по управлению капиталом, которые помогут вам сейчас

Прямо сейчас вам нужен совет. Вы чувствуете себя в ловушке и неуверенны в своем следующем шаге. Я полностью понимаю. Вы и остальная часть страны чувствуете то же самое.

Что делать во время экономического кризиса?

Мы собираемся обсудить советы по управлению капиталом, которые помогут вам пережить кризис и, в частности, не сделать ситуацию хуже, чем она должна быть.

1. Не принимайте поспешных решений

Как мы заявляли ранее, реакция полета и борьбы уже находится в критической перегрузке.Как бы вы ни пытались разделить это на части, все же остается неизвестный скрытый фактор.

В результате не принимаю быстрых решений. Спите о своих решениях как минимум 24 часа.

Это совет по личным финансам, который поможет вам сэкономить тысячи долларов на протяжении всей жизни — не только в это время кризиса.

Если вы постоянно превышаете бюджет или тратите больше денег, чем хотите, то у вас возникает ситуация, которую необходимо решить.Пора узнать, как перестать тратить деньги очень легко, и отказ от поспешных решений — это первый шаг.

2. Расставьте приоритеты по расходам и счетам

Здесь вы должны расставить приоритеты по счетам и расходам.

Для многих денег будет действительно очень мало, учитывая рыночные условия и возможные колебания доходов, о которых мы поговорим подробнее).

Это может быть время, когда вы реализуете свой бюджет голых костей .Эта минимальная сумма чистой прибыли, которую вам нужно получить.

К счастью, с социальным дистанцированием многие из ваших соблазнов исчезнут. Итак, ваш бюджет получит перерыв.

Сделайте все возможное, чтобы не расплатился с долгами !! Со временем это только ухудшит вашу ситуацию. Вот способ побороть суету и подзаработать во время любого кризиса.

Вот другие способы быстро заработать дополнительных денег . К тому же многие идеи все равно есть в сети.

3. Кассовая наличность

В неизвестные времена вы хотите иметь наличные под рукой. Управление наличными деньгами во время кризиса повлияет на ваши финансы и вашу способность оплачивать счета.

Если говорить конкретнее, мы имеем в виду наличные деньги в вашем распоряжении на случай, если вам понадобится потратить деньги.

Есть много способов получить наличные деньги:

Наличные деньги не нужны. У вас должны быть наличные деньги на случай, если они вам понадобятся.

Вот мой личный пример: