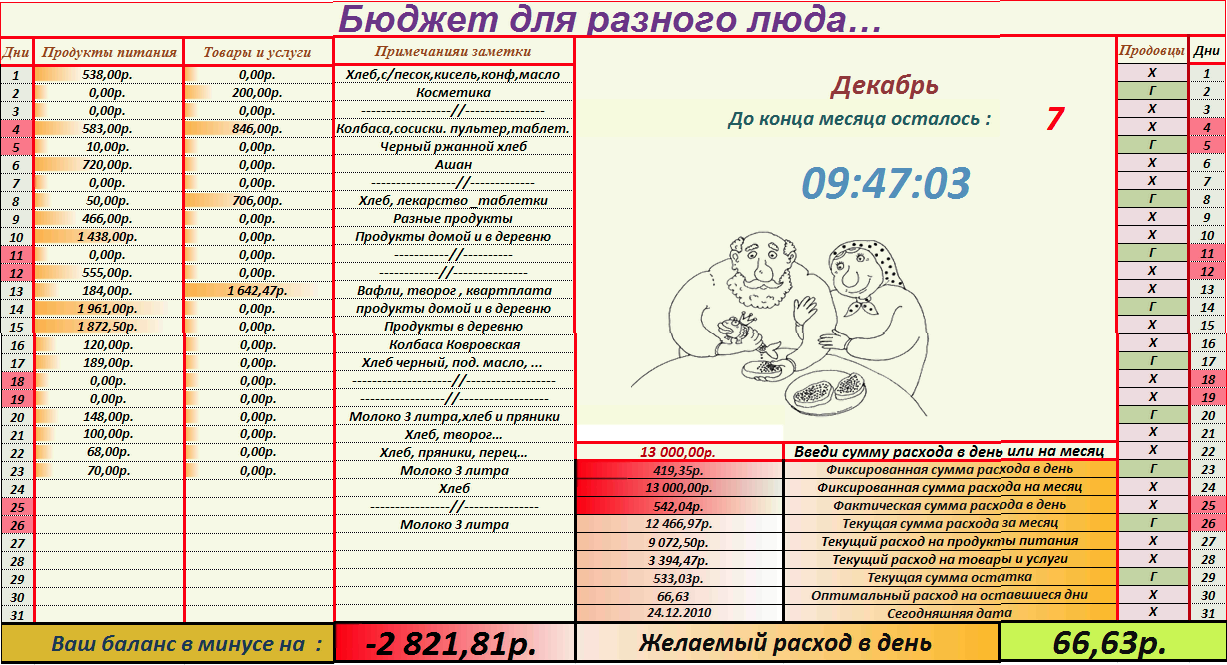

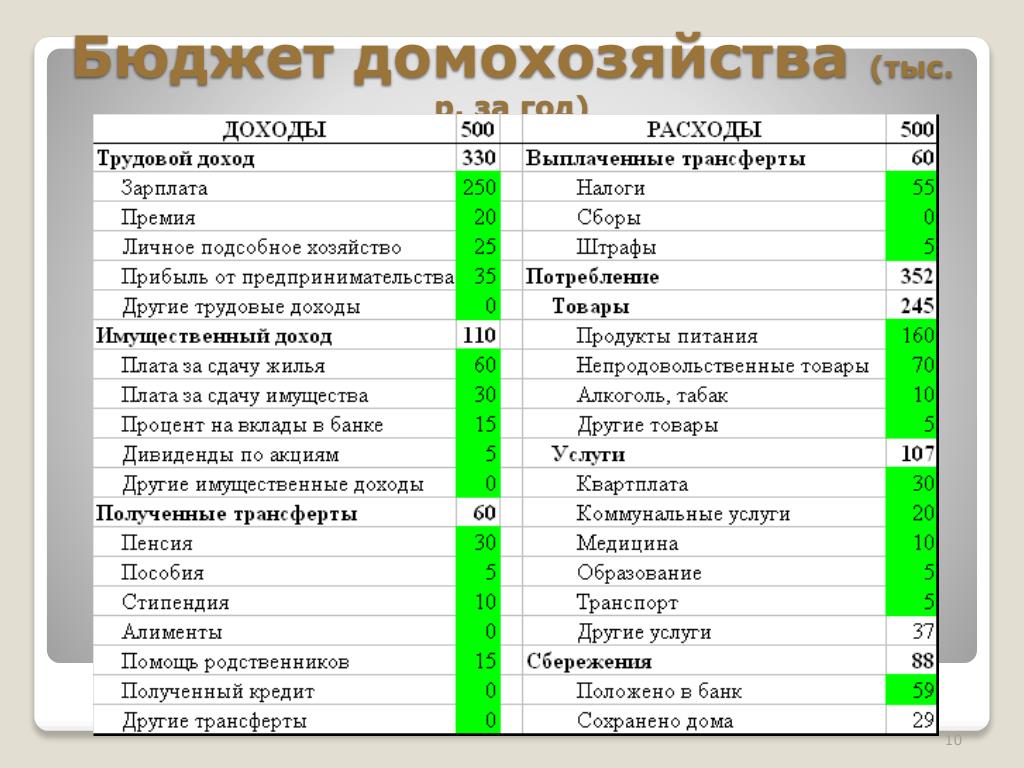

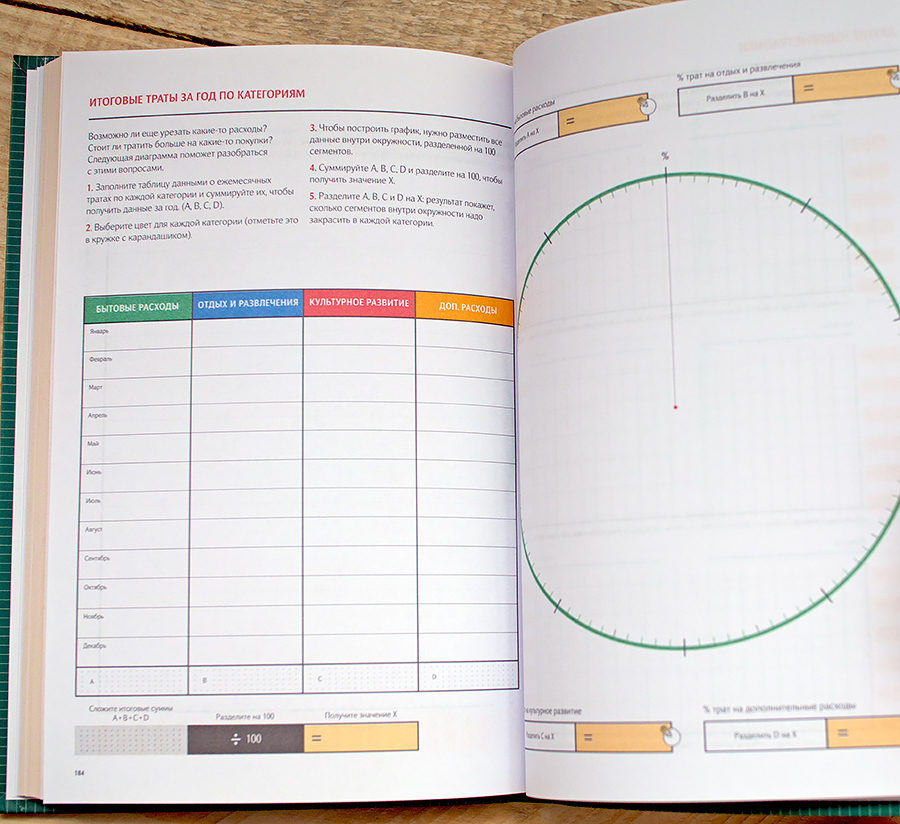

Как вести семейный бюджет в тетради

Здравствуйте, дорогие читатели моего блога. С вами Артем Биленко. Сегодня у нас очень интересная тема. Мы поговорим о том, как вести семейный бюджет в тетради.

Вы узнаете о простом способе, позволяющем быстро организовать весь финансовый поток вашей семьи.

P.S. Обратите внимание на «Центр финансовой культуры». Здесь учат финансовой грамотности. Как управлять личными финансами чтобы накопить на дом, квартиру, машину. Как инвестировать накопленные деньги и увеличить доходы. Позволить себе ежегодный отпуск и путешествия по миру.

Сайт «Центр финансовой культуры».

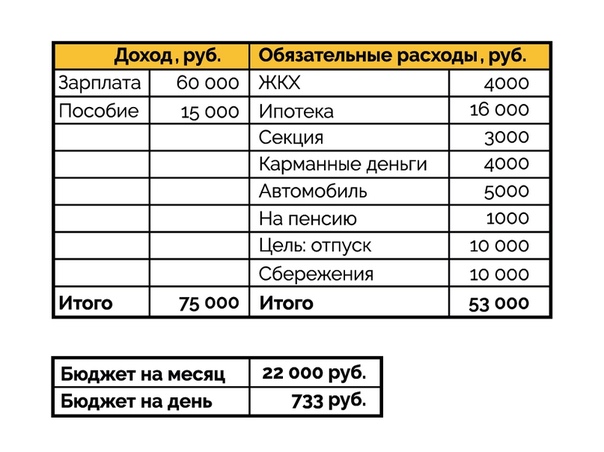

Этап №1. Подсчет доходов

Чтобы эффективно планировать бюджет, нужно точно знать сумму, которой придется управлять. Если зарплата начисляется неравномерно, укажите минимальную цифру, которой вы распоряжались в течение последних 3-6 месяцев.

Пример расчета фиксированной суммы.

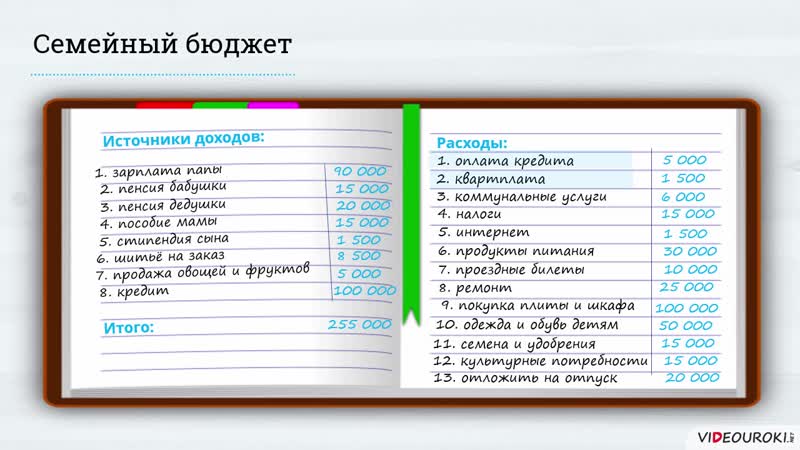

| Мой доход | Заработок жены | Итог |

|---|---|---|

| 6000 | 3500 | 9500 гривен |

Если доход вашей семьи не фиксированный, сравнительная таблица поможет быстро определить минимальную сумму.

| Месяц | Доход семьи |

|---|---|

| 1 | 8000 |

| 2 | 8400 |

| 3 | 8500 |

| 4 | 9000 |

| 5 | 8700 |

| 6 | 8200 |

Не забывайте каждые 3-6 месяцев обновлять данные и вносить корректировки в бюджет.

Задание

- Купите тетрадь.

- Запишите на 1-м листе общий месячный доход вашей семьи.

- Если точную сумму подсчитать не получается, запишите минимальную цифру, на которую вы можете рассчитывать.

Этап №2. Распределение

В этом вам сильно поможет методика 7 конвертов. Основная идея этой системы состоит в том, чтобы разбить семейный доход на целевые нужды.

Предположим, доход нашей семьи 8000 гривен. Распределим эти деньги по конвертам.

| № | Конверт | % отчислений | Сумма |

|---|---|---|---|

| 1 | Инвестиции | 10 | 800 |

| 2 | Коммунальные платежи, интернет | 20 | 1600 |

| 3 | Продукты питания | 35 | 2800 |

| 4 | Покупка сезонной одежды | 10 | 800 |

| 5 | Деньги на будущий отпуск | 5 | 400 |

| 6 | Расходы на потребности ребенка | 15 | 1200 |

| 7 | Деньги на будущую дорогостоящую покупку | 5 | 400 |

Задание

- Прочтите статью «7 конвертов — простой и эффективный метод управления семейным бюджетом».

- Распределите средства по конвертам.

- Зафиксируйте это на 2-м листе тетради.

Этап №3. Расфасовка

Когда вы поделите деньги по конвертам, весь ваш расход поделится на две категории:

- статистический – средства, которые тратятся на покупки, стоимость которых заранее известна;

- динамический – в этом случае стоимость и количество покупок постоянно меняется.

| Статистический | Динамический |

|---|---|

| Инвестиции | Продукты питания |

| Коммунальные платежи, интернет | Покупка сезонной одежды |

| Деньги на будущий отпуск | Расходы на потребности ребенка |

| Деньги на будущую дорогостоящую покупку | |

| Эти деньги вы откладываете сразу | Этими средствами нужно ежедневно управлять |

Определим статистические и динамические растраты нашей выдуманной семьи.

| Статистические траты | Сумма |

|---|---|

| Инвестиции | 800 |

| Коммунальные платежи, интернет | 1600 |

| Деньги на будущий отпуск | 400 |

| Деньги на будущую дорогостоящую покупку | 400 |

| Итог | 3200 гривен |

| Динамические траты | Сумма |

|---|---|

| Продукты питания | 2800 |

| Покупка сезонной одежды | 800 |

| Расходы на потребности ребенка | 1200 |

| Итог | 4800 гривен |

Задание

- Расфасуйте ваши расходы.

- На отдельном листе запишите размер всех статистических и динамических трат.

Этап №4. Управление

Динамические расходы – это остаток, который нужно ежедневно контролировать. В нашем примере у семьи есть 4800 гривен, которыми нужно активно управлять. Рассмотрим, как это проще всего сделать.

- Посчитайте количество дней до следующей зарплаты. Мы возьмем 30.

- Прибавьте 2 дня. Это резерв на непредвиденный случай.

- Разделите сумму динамических расходов на количество дней до следующей заработной платы. 4800 гривен / 32 дня = 150 гривен

- Результат – это ваш дневной лимит, за пределы которого вы не можете выходить.

- Сформируйте отчетную таблицу и контролируйте расходы с учетом установленного дневного лимита.

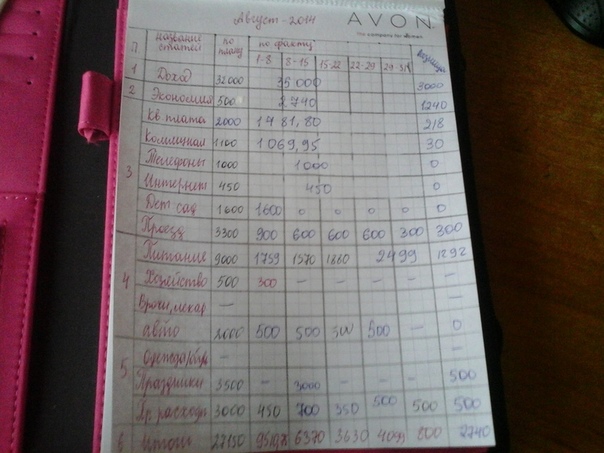

| Дата | Дневной лимит | Потрачено | |

|---|---|---|---|

| 21.03.2017 | 150 гривен | Покупка | Сумма |

| Продукты | 70 | ||

| Проезд | 9 | ||

| Ремонт школы | 50 | ||

| Моющие средства | 20 | ||

| Итог | 150 | 149 | |

| Баланс | +1 гривна | ||

Задание

- Рассчитайте дневной лимит.

- Расчертите отчетную таблицу для каждого дня.

- Закрывайтесь каждый день с нулевым или положительным балансом.

Этап №5. Анализ

Каждую неделю подводите итоги.

| День | Баланс |

|---|---|

| 1 | +1 |

| 2 | 0 |

| 3 | 0 |

| 4 | -5 |

| 5 | 0 |

| 6 | 0 |

| 7 | +7 |

| Итог | + 3 гривны |

| Неделя закрылась с положительным балансом, расходование бюджета проходит по плану, на следующей неделе никаких корректировок вносить не нужно | |

Дополнительную проверку проводите в конце месяца.

| Неделя | Баланс |

|---|---|

| 1 | +3 |

| 2 | 0 |

| 3 | +10 |

| 4 | -20 |

| 5 | 0 |

| Итог | -7 гривен |

| Месяц закрылся с отрицательным балансом, установка не выполнена. Чтобы исправить ситуацию, в следующем месяце нужно урезать бюджет на 7 гривен | |

Задание

- На отдельных листах прописывайте недельные и месячные балансы.

- Поощряйте себя за выполнение плана.

- Подумайте, за счет чего можно ликвидировать бюджетную недостачу.

Заключение

Теперь вы знаете, как можно организовать домашнюю бухгалтерию в тетради. Не откладывайте эти знания в долгий ящик. Прямо сейчас возьмите любую тетрадь или блокнот, посмотрите образец заполненной таблицы и начните планировать свой бюджет. Я искренне желаю всем успехов.

P.S. Подписывайтесь на обновления моего блога, читайте рубрику «Семейный и личный бюджет» и делитесь своими идеями в комментариях.

Перечитать статью

Оценка материала

Узнаем как правильно вести домашнюю бухгалтерию: советы и рекомендации

Зарплату платят регулярно, а денег никогда нет. С этим утверждением согласятся многие наши соотечественники. В чем же проблема — в низком уровне оплаты труда или в неумении грамотно распределять личные средства? Постараемся разобраться, как вести домашнюю бухгалтерию и научиться контролировать финансы своей семьи.

Плюсы домашнего финансового планирования

На первый взгляд ведение домашней бухгалтерии может показаться скучной и рутинной обязанностью. Постоянно собирать все чеки и записывать расходы – это непривычно для тех, кто никогда ранее не задумывался о собственных тратах. Но на самом деле финансовое планирование – это ключ к стабильности и процветанию. Начав записывать свои расходы и доходы, вы достаточно быстро сможете найти ответ на вопрос: «Куда уходят деньги?». А рациональное распределение средств и экономия помогут вам накопить на крупные покупки и избавиться от долгов. Домашний бюджет – это доступный каждому инструмент финансового планирования. С его помощью можно научиться откладывать средства, отказаться от спонтанных приобретений и обрести финансовую независимость. Как вести домашнюю бухгалтерию правильно и эффективно?

А рациональное распределение средств и экономия помогут вам накопить на крупные покупки и избавиться от долгов. Домашний бюджет – это доступный каждому инструмент финансового планирования. С его помощью можно научиться откладывать средства, отказаться от спонтанных приобретений и обрести финансовую независимость. Как вести домашнюю бухгалтерию правильно и эффективно?

Распространенные варианты организации семейного бюджета

Наиболее распространены три формы семейного бюджета. Это общий, частично общий или раздельный бюджет. Классический вариант распределения средств во многих семьях нашей страны – это общие семейные деньги. Данная система предполагает, что все зарабатываемые средства хранятся у одного из супругов, он же отвечает за их распределение и траты. Чаще всего при такой организации бюджета управляет деньгами жена. Главный минус этого варианта — повышенная материальная ответственность (за распределение средств) одного из супругов. При этом чаще всего большая часть домашних обязанностей ложится на плечи того, кто управляет денежными потоками. Раздельный бюджет нередко выбирают молодые пары. В этом случае каждый из супругов управляет своими личными доходами, при этом выделяя часть на общие нужды. Вариант неплохой, но только в том случае, если и муж, и жена работают и имеют стабильный доход. Самая демократичная форма семейного бюджета: частично общий. Существует две его разновидности. В первом случае большая часть зарабатываемых супругами средств складывается в общую копилку и расходуется в соответствии с потребностями семьи. При этом у каждого остается достаточно финансов в личном управлении. Во втором случае на основные бытовые траты расходуется большая из зарплат супругов. Зарабатываемые же вторым из пары средства (меньшая зарплата) откладываются. Оба варианта являются вполне подходящей основой для грамотного финансового планирования. Как правильно вести домашнюю бухгалтерию, кто должен управлять деньгами в семье? Ответ на этот вопрос каждая пара должна найти непосредственно для себя. Все описанные выше варианты домашнего бюджета приемлемы и имеют право на существование.

Все описанные выше варианты домашнего бюджета приемлемы и имеют право на существование.

Инструменты домашней бухгалтерии

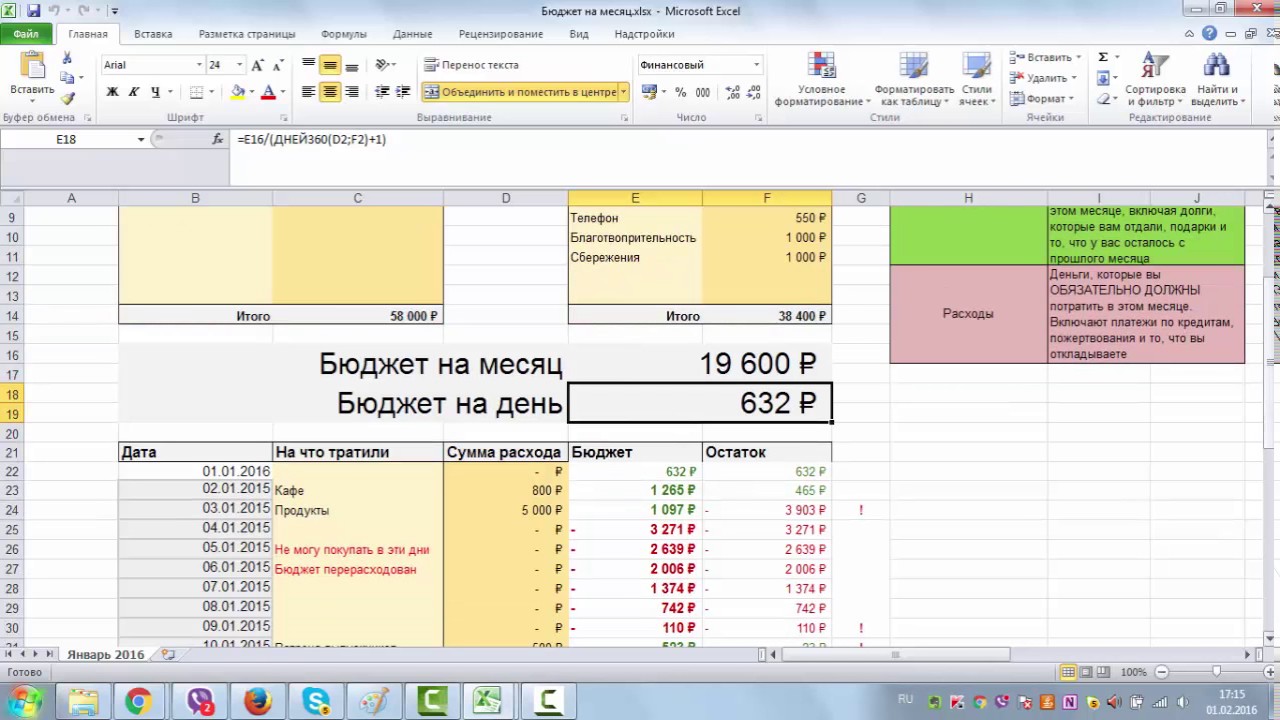

Как вести домашнюю бухгалтерию: в тетради, в компьютерной программе или в своем личном смартфоне? Все зависит от стиля вашей жизни и личных предпочтений. Классический формат – гроссбух. Это тетрадь, блокнот или амбарная книга, заранее разлинованная под количество статей расходов. Заполняется в этом случае бюджет от руки. Вам понадобятся ручки (удобней использовать как минимум 2 цвета). Полезно хранить свой гроссбух вместе с калькулятором для простоты и быстроты подсчетов. Альтернативный вариант ведения домашнего бюджета понравится любителям электронной документации. Всем известная программа Microsoft Office Excel создана специально для работы с таблицами. Освоить ее совсем несложно даже неопытному пользователю ПК. Как вести домашнюю бухгалтерию в Excel, имеются ли какие-то нюансы? Нет, все просто настолько же, как в бумажной тетради – необходимо только создать таблицу подходящего размера. Сегодня частное финансовое планирование является актуальной темой. При желании несложно найти специальные приложения для ПК и смартфонов, а также онлайн-сервисы, предназначенные для ведения домашнего бюджета. Многим пользователям они кажутся невероятно удобными. Зачастую такие программы действительно имеют приятные дополнения в виде списков покупок, напоминаний, автоматического подведения итогов месяца.

Основные правила ведения домашнего бюджета

Что нужно знать о бухгалтерском учете для успешного применения его принципов в быту? Первое правило – регулярность. Записывайте все расходы регулярно. Не у каждого из нас есть возможность ежедневно заполнять финансовые таблицы. Однако не реже чем раз в 2 дня делать это необходимо. Если вести записи реже, вы, скорей всего, забудете значительную часть мелких расходов. Специалисты по финансовому планированию рекомендуют не упускать ни одной мелочи. Зачастую такие «мелкие» расходы, как оплата проезда на общественном транспорте, мороженое и кофе по дороге домой составляют значительную часть какой-либо статьи расходов.

Как правильно заполнять раздел доходов?

Первый и достаточно важный раздел домашнего бюджета – это доходы семьи. Сюда записываются все средства, получаемые членами семьи. Это зарплаты, социальные пособия, проценты по инвестициям. Не стоит забывать и о разовых доходах. Премии, личные финансовые подарки, компенсационные выплаты записывать также необходимо. Даже если вы выиграли в лотерею или случайно нашли купюру на улице, обязательно запишите полученную сумму в раздел доходов. Получается, что все источники доходов можно разделить на стабильные и разовые. Разумеется, при финансовом планировании опираться следует на первую категорию.

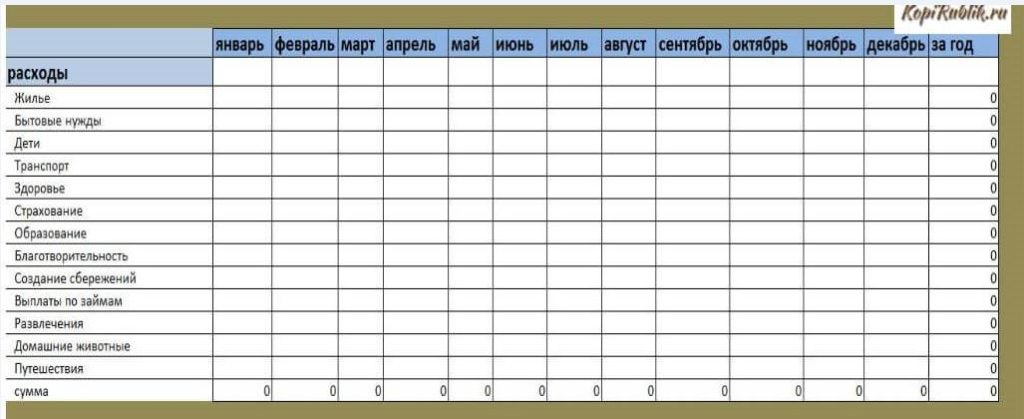

Основные статьи расходов

Самая значимая статья расходов – это ежемесячные платежи. Каждый самостоятельный человек ежемесячно оплачивает счета за коммунальные услуги, интернет и телефонию, образование. Обычно это фиксированные суммы. Если мы ведем домашнюю бухгалтерию, все регулярные ежемесячные платежи можно вынести в одну колонку. Многие современные люди тратят личные финансы и на дополнительное образование или саморазвитие. Стоит ли вписывать в раздел ежемесячных платежей стоимость абонемента в фитнес-центр или языковых курсов? Если подобных трат насчитывается не более 3 позиций, логично записать их в этот же раздел. При большем количестве платных образовательных услуг имеет смысл вынести их в отдельную колонку. Следующий обширный раздел домашнего бюджета – это продукты питания. Сколько же всего должно получиться колонок в таблице, как вести домашнюю бухгалтерию правильно? Все зависит от потребностей и привычек семьи. Стандартные для большинства статьи расходов: дом, одежда, бытовая химия, лекарства, развлечения, хобби, подарки. Если в семье есть дети или домашние животные, для каждого из них также можно выделить отдельный раздел трат. Сколько всего разделов должен иметь ваш бюджет, вы поймете, как только начнете его вести. Не забудьте сделать колонку «Разное». В нее можно будет записывать все забытые траты, а также расходы, не поддающиеся выбранной классификации.

А сойдется ли домашний бюджет?

Достаточно записывать свои расходы на протяжении 1-2 месяцев, и вы сможете понять, куда уходят средства в вашей семье. Большинство наших соотечественников, неосознанно относящихся к домашней экономике, с уверенностью могут назвать только суммы ежемесячных платежей. И это уже важные данные для анализа. Если расходы на коммунальные услуги и прочие обязательные ежемесячные взносы превышают половину дохода семьи, это повод задуматься о поиске подработки или смене основного рабочего места. В случаях, когда это невозможно, следует попробовать оформить субсидии. Для многих категорий льготников предусмотрены социальные скидки на оплату коммунальных услуг и образования детей. Обязательно регулярно подводите итоги бюджета и анализируйте рациональность трат. Вы уже знаете, как вести домашнюю бухгалтерию. Программа для ПК, созданная для контроля личных расходов, может считать все введенные данные в автоматизированном режиме. Если же вы ведете домашний бюджет в тетради, вам придется использовать калькулятор.

Принципы рациональной экономии

Ведение домашней бухгалтерии позволит вам осознанней относиться к тратам. Как экономить без ущерба качеству жизни? Одна из обширных статей расходов – это продукты питания. Сэкономить на еде действительно можно, если всегда заранее составлять примерное меню и списки необходимых покупок. Сравнивайте цены в различных магазинах, производите закупки на оптовых базах. Неплохо сэкономить можно и на приобретении одежды, посещая сезонные распродажи и отдавая предпочтение вещам из прошлых коллекций. Постарайтесь отказаться от импульсивных покупок, старайтесь заранее планировать каждый поход в магазин.

Как вести домашнюю бухгалтерию в тетради: образец заполнения

Предлагаем вашему вниманию примерный шаблон для ведения домашней бухгалтерии в бумажном варианте. Вы можете начертить в своем гроссбухе такую же таблицу или немного изменить ее. По мнению некоторых специалистов, намного удобней расположить фиксированные статьи расходов в виде вертикальных колонок и заполнять их по мере проведения финансовых операций. Это только один из вариантов, как вести домашнюю бухгалтерию в тетради. Пример, приведенный в начале этого абзаца, лучше всего подходит для молодой семьи или единоличного финансового планирования. Если же бюджет составляется для супругов, имеющих как минимум одного ребенка, вертикальное расположение столбцов является наиболее актуальным.

Это только один из вариантов, как вести домашнюю бухгалтерию в тетради. Пример, приведенный в начале этого абзаца, лучше всего подходит для молодой семьи или единоличного финансового планирования. Если же бюджет составляется для супругов, имеющих как минимум одного ребенка, вертикальное расположение столбцов является наиболее актуальным.

Заключение

Мы постарались максимально подробно рассказать, что собой представляет домашняя бухгалтерия. Как вести, образец примерной таблицы, варианты организации семейного бюджета — все это представлено в нашем обзоре. Может, пора начать записывать все доходы и траты прямо сегодня?

Как вести семейный бюджет? Семь причин, чтобы вести семейный бюджет » Основы финансов » Миллион шаг за шагом

Время на чтение: 2 минуты

АА

Семейный бюджет — это особая форма бюджета, которая представляет собой процесс образования и расходования денежных средств семьи. Ответ на вопрос Как вести семейный бюджет в каждой семье решается по-своему или вовсе не решается… В некоторых семьях ведут домашнюю бухгалтерию путем фиксирования данных в обычной тетради или автоматизированным способом с применением компьютерных программных средств. Так или иначе, как вести семейный бюджет каждый решает самостоятельно. Если Вы не ведете учет доходов и расходов в семье, то приведем семь причин, которые наверняка вас убедят в обратном.

Семь причин, чтобы вести семейный бюджет

- Семейный бюджет способствует улучшению финансовой ситуации в семье. Вы ставите перед собой определенные цели, на выполнение которых вам обязательно потребуются денежные средства? Начните планировать свои поступления и расходования денежных средств и совсем скоро вы заметите первые результаты, которые позволят быстрее добиться поставленных целей.

- Вы знаете точную сумму своих расходов? В современный век кредитования без ведения финансового учета можно оказаться в ситуации, когда окажется, что возможности погасить свои долги за счет доходов будет невозможно. Ведение семейного бюджета способствует получению информации о произведенных расходах, предстоящих доходах и об остатке денежных средств в кошельке.

- Ведение семейного бюджета поможет снизить ненужные незначительные расходы, о которых вы на следующий день даже не вспомните. По статистике подобных расходов может совершаться примерно 20% от месячного семейного бюджета.

- Если вы сможете ответить на вопрос «как вести семейный бюджет», то вы научитесь бережно относиться к деньгам и потребностям членов семьи. Ведение семейного бюджета, планирование целей с последующим их достижением способствует сближению супругов.

- Если вы будете вести семейный бюджет, постепенно откладывать деньги на «черный день», то экстренные ситуации, требующие непредвиденных расходов (увольнение с работы, болезнь), не застанут вас врасплох.

- Правильно составленный бюджет позволит максимально оперативно расплатиться с долгами, потому что вы точно будете иметь информацию о времени, необходимым для накопления резервного семейного фонда.

- Семейный бюджет — это повод расставить все точки над «и» по поводу собственных целей и приоритетов. Что для вас важнее — тратить деньги на покупку журналов или через три месяца съездить куда-нибудь отдохнуть? Хвастаться новенькой шубой или быть уверенным, что проблем с погашением кредита или с оплатой обучения в конце месяца не возникнет. Таких примеров можно привести множество.

Ведение семейного бюджета способствует получению информации о произведенных расходах, предстоящих доходах и об остатке денежных средств в кошельке.

Ведение семейного бюджета способствует получению информации о произведенных расходах, предстоящих доходах и об остатке денежных средств в кошельке.Ведение семейного бюджета поможет каждой семье стать независимой в финансовом плане благодаря четкой системе планирования своих доходов и расходов. Как вести семейный бюджет, каждая семья должна решать самостоятельно, но тот факт, что его вести обязательно, не подвергается уже обсуждению.

Рейтинг автора

Автор статьи

По образованию бухгалтер. С удовольствием пишу на банковскую тему

Написано статей

Семейный бюджет как способ контроля и приумножения финансов

Время от времени семейный бюджет подвержен влиянию кризиса. Падение рыночной экономики, снижение уровня государственной поддержки, состояние рынка труда заметно отражаются на домашнем благополучии. Те, кто ощутил удар по кошельку, приходят к пересмотру своих потребностей. Для них актуальным становится вопрос о планировании доходов и расходов.

Падение рыночной экономики, снижение уровня государственной поддержки, состояние рынка труда заметно отражаются на домашнем благополучии. Те, кто ощутил удар по кошельку, приходят к пересмотру своих потребностей. Для них актуальным становится вопрос о планировании доходов и расходов.

Даже люди с хорошим достатком иногда сталкиваются с проблемой нехватки денег. Не успели получить заработную плату, как её остатки растворились в спонтанных покупках. При этом нужные приобретения не сделаны в полном объёме, текущий месяц не закончен, а денежный дефицит уже нарастает.

Семейный бюджет всегда нуждается в планировании, а в кризис это становится насущной потребностью для всех. Этот вопрос нельзя игнорировать, живя только текущим моментом, нужно думать и о перспективе. Тем, кто уже предпринимал первые попытки в упорядочении своих доходов и расходов, но потом по разным причинам забросил это дело, стоит прочитать статью и пересмотреть свои приоритеты. Секрет благополучия заключается в умении составлять общий бюджет и правильного распределять заработанные средства.

Семейный бюджет: основные понятия

С момента зарождения семьи и её роста, каждый участник обретает свой статус. Нужно не только распределить обязанности по дому, но и научиться вести домашнюю экономику. Основные понятия личной бухгалтерии:

- бюджет

- доход

- расход

- баланс

Слово «бюджет» вошло в оборот с давних времен и имеет старонормандские корни. В буквальном смысле оно обозначает «карман», «сумка» или «кошелёк». Дословно это денежная сумка, фактически —

Доход семьи — это денежные средства, поступающие в виде заработной платы, доходов от бизнеса, пособий, премий, стипендии, пенсии, доходов от имущества и сбережений.

Расходы — это все затраты семьи на товары и услуги. К ним относятся жизненно необходимые траты на питание, медицину, одежду и обувь, жильё, образование. Культурные, бытовые, интеллектуальные, духовные потребности, отдых и прочие платежи (налоги, погашение кредита, страховые взносы) — это тоже составляющие расходной части.

К ним относятся жизненно необходимые траты на питание, медицину, одежду и обувь, жильё, образование. Культурные, бытовые, интеллектуальные, духовные потребности, отдых и прочие платежи (налоги, погашение кредита, страховые взносы) — это тоже составляющие расходной части.

Баланс — это арифметическое соотношение доходов и расходов, определяющее вид домашней экономики. Если они равны (Д = Р), то речь идёт о сбалансированном бюджете. Отклонение в большую или меньшую сторону — дефицит и профицит, соответственно. Таким образом, семейный бюджет можно рассматривать, как соотношение вышеприведённых категорий.

Характеристика видов семейного бюджета

- Баланс = Доходы — Расходы

| Соотношение | Вид бюджета |

|---|---|

| Д | Дефицитный |

| Д = Р (доходы равны расходам) | Сбалансированный |

| Д > Р (доходы превышают расходы) | Профицитный |

Составив первую простую табличку доходов и расходов за месяц, вы сможете определить, в каком состоянии находится ваша экономика. При дефиците нужно немедленно бить тревогу и начинать пересмотр расходной части, выделяя явно непродуктивные траты.

Сбалансированный бюджет звучит красиво, но это положение «камикадзе» — вы постоянно ходите по краю пропасти, рискуя сорваться вниз в любой момент.

Хорошим сигналом, но не поводом для самоуспокоения является профицит в балансе доходов и расходов. В этом случае вы можете не только обеспечить себя всем необходимым, но также закладывать фундамент будущего благополучия всех её членов.

Горизонт планирования семейного бюджета

Семейный бюджет можно составлять на различные периоды времени. Его границы начинаются с недельного срока и могут заканчиваться несколькими годами. Он может быть недельным, месячным, квартальным, полугодичным, годовым, а может составляться на перспективу на несколько лет вперед. Наиболее популярным периодом является месяц. Такой план называется краткосрочным. Долгосрочное планирование рассчитано на годы вперёд. Такие планы обычно составляются для совершения крупных покупок, отдыха и других дорогостоящих мероприятий.

Наиболее популярным периодом является месяц. Такой план называется краткосрочным. Долгосрочное планирование рассчитано на годы вперёд. Такие планы обычно составляются для совершения крупных покупок, отдыха и других дорогостоящих мероприятий.

Способы ведения семейной бухгалтерии

В разные времена сознательные семейства использовали все доступные способы ведения домашней бухгалтерии. До наступления компьютерной эпохи, велись домовые книги и расчеты производились на счетах или бумаге. Потом появились калькуляторы и компьютеры.

| Ручной | Электронный |

|---|---|

| Записи ведутся в тетради или блокноте, расчёты делаются на калькуляторе. Может оказаться эмоционально приятным действием, процесс не терпит спешки | Ведение записей с помощью специальных программ или офисных приложений (например, Microsoft Office Excel), а также других сервисов (онлайн-сайты, приложения для мобильных телефонов) |

Даже сейчас многие предпочитают составлять таблицы на бумаге, так как им приятен сам процесс написания от руки. Другим может в большей степени подойти составление таблиц в электронном виде. Главное здесь — найти для себя наиболее подходящий способ, чтобы сбор данных и последующий анализ проходили для вас легко и интересно.

Планирование: цели, задачи и структура бюджета

Планирование — это сложный ежедневный процесс, требующий определённых навыков. Ставя правильные цели и выполняя план, каждый придёт к разумной экономии денежных средств. В перспективе это повысит и качество вашей жизни.

Семейный бюджет составляют, преследуя определенные цели и задачи:

- наведение порядка в личных финансах

- сопоставление доходной и расходной части

- оптимизация расходов с целью накопления денежных средств

- определение целевого финансирования

Основы финансовой грамотности — это положительный баланс между доходами и расходами, упорядочение и сокращение необязательных расходов, эффективное использование накопленных средств.

Базовыми структурными единицами любого бюджета являются доходы и расходы. При составлении плана их нужно разделять на отдельные статьи. Первое время достаточно просто фиксировать поступления и траты, затем объединить в группы и подгруппы. Например, выделить обязательные платежи. Полезно освоить разные горизонты планирования — от месяца до десятков лет.

План составлен правильно, когда расходы семьи не превышают доходную часть. В этом случае будет формироваться резерв, который в будущем сохранит немало времени и нервов. На его долю должно приходиться не менее 10% от совокупного дохода. Если же расходов оказалось больше, необходимо в срочном порядке исключить все необязательные траты и подумать над увеличением доходов.

При составлении финансового плана на длительный период времени, обязательно нужно учитывать экономическую ситуацию и закладывать в расчёты инфляцию.

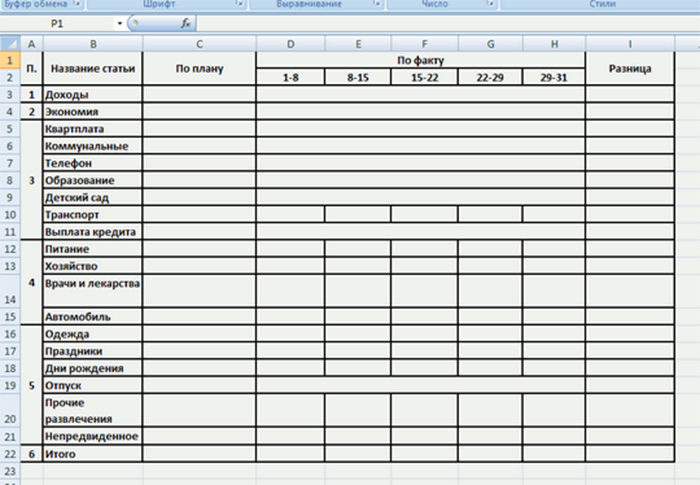

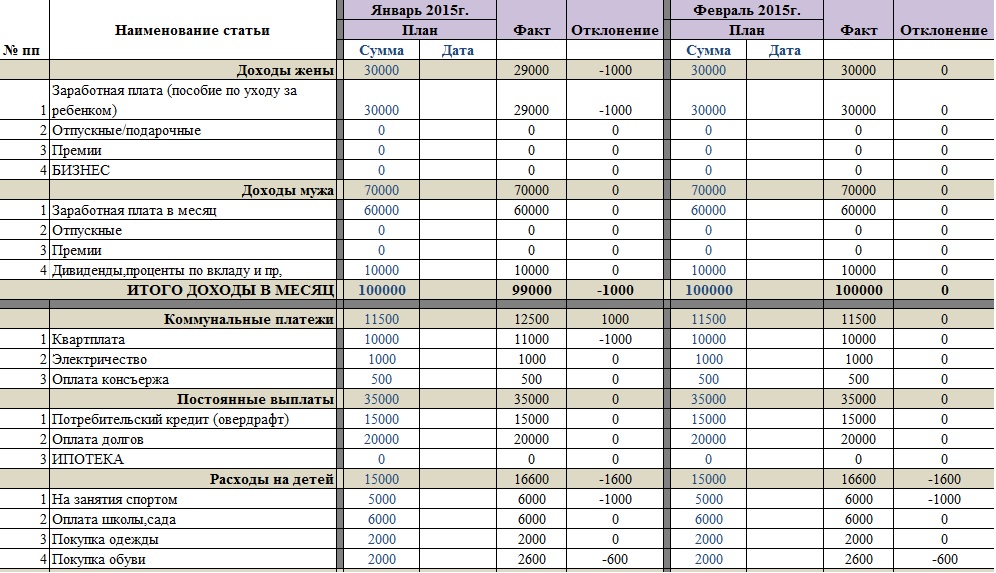

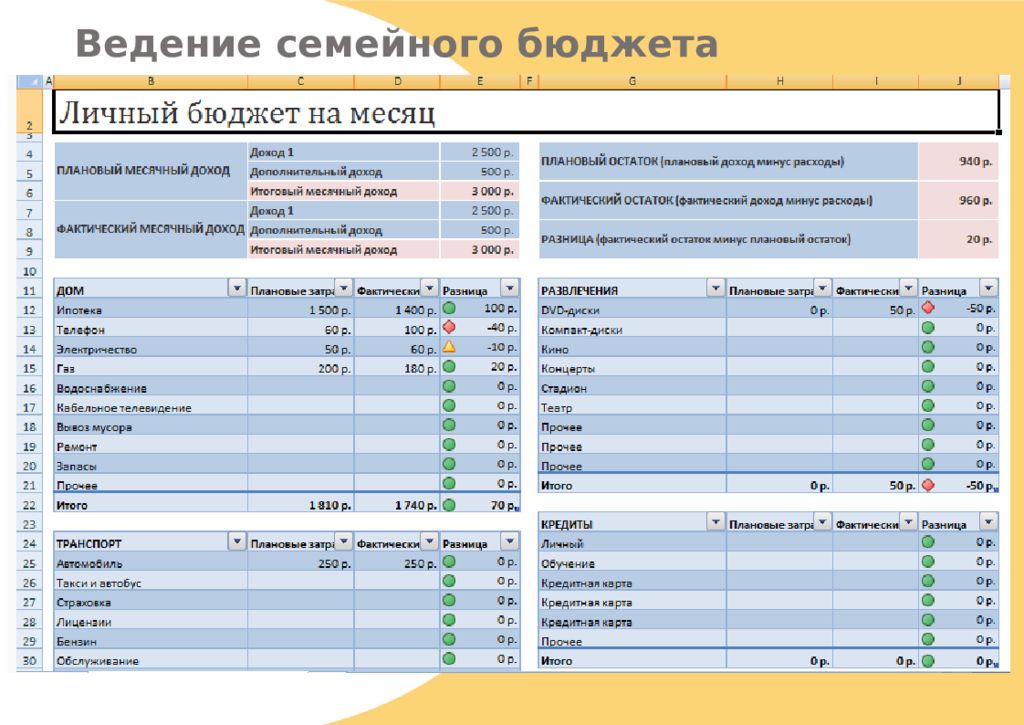

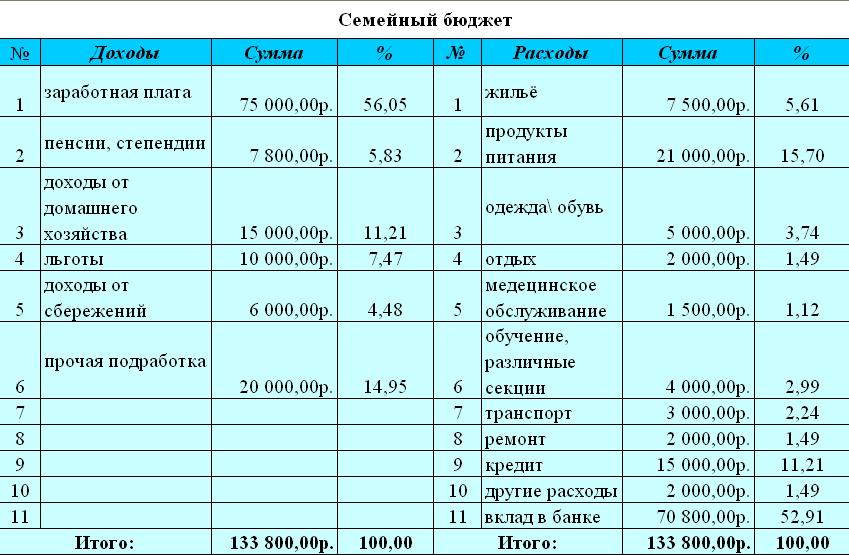

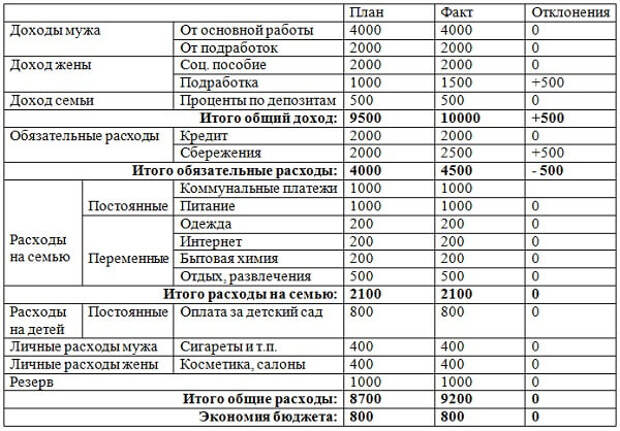

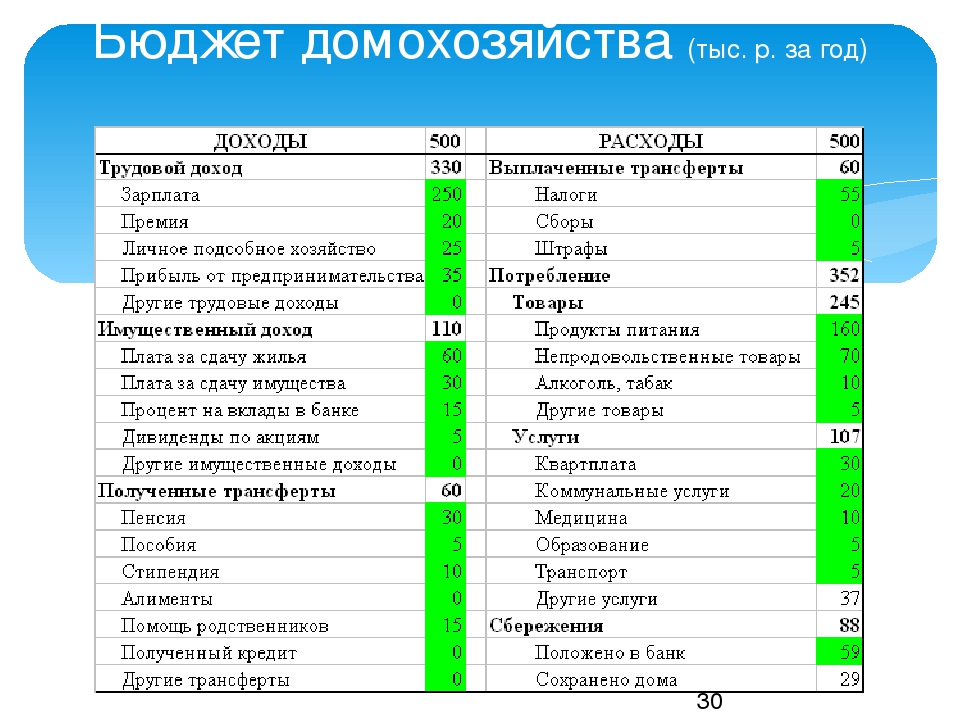

Приведенная таблица наглядно показывает структуру бюджета семьи

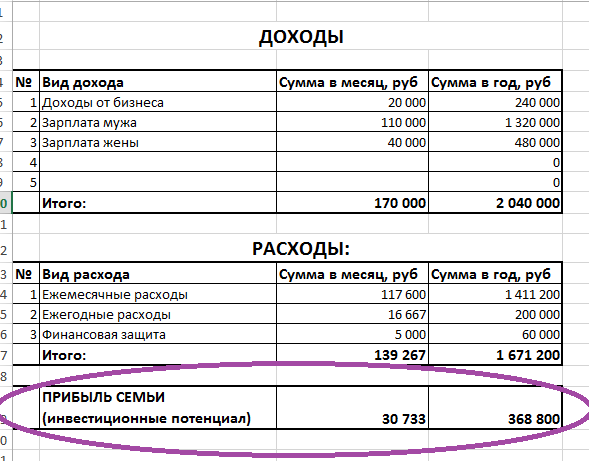

| ДОХОДЫ | План | Факт | Отклонение |

|---|---|---|---|

| 1. Доходы мужа | |||

| 1.1 Зарплата | |||

| 1.2 Подработка | |||

| 2. Доходы жены | |||

| 2.1 Пособие по уходу за ребенком | |||

| 2.2 Подработка | |||

| 3. Доход ребенка | |||

| 3.1 Стипендия | |||

| 4. Доходы семьи | |||

| 4.1 Проценты по вкладу | |||

| 5. Прочие доходы | |||

| 5.1 Поддержка родителей | |||

| Итого доходы: | |||

| РАСХОДЫ | План | Факт | Отклонение |

| 1. Обязательные расходы | |||

1. 1 Кредит 1 Кредит | |||

| 1.2 Сбережения | |||

| Итого обязательные расходы: | |||

| 2. Расходы на семью | |||

| 2.1 Постоянные расходы | |||

| 2.1.1 Коммунальные платежи, ТВ, Интернет, сад, школа, репетитор | |||

| 2.1.2 Питание | |||

| 2.1.3 Машина | |||

| 2.1.4 Транспорт (проездные билеты) | |||

| 2.2 Переменные расходы | |||

| 2.2.1 Одежда и обувь | |||

| 2.2.2 Косметика, услуги салона красоты | |||

| 2.2.3 Бытовая химия | |||

| 2.2.4 Развлечения | |||

| 2.2.5 Игрушки | |||

| 2.2.6 Сезонные расходы для дачи | |||

| Итого расходы на семью: | |||

| 3. Непредвиденные расходы | |||

| 3.1 Лекарства, ремонт техники, ремонт одежды | |||

| Итого все расходы: | |||

| Экономия семейного бюджета: | |||

Советы по ведению бюджета

К ведению семейной бухгалтерии каждый подходит индивидуально, вырабатывая для себя наиболее удобную форму и инструменты. Это творческий процесс, требующий затрат времени. Приведённые ниже советы будут полезны для всех, а особенно — для новичков:

| Совет | Описание |

|---|---|

| 1. Один составитель | В планировании бюджета могут принимать участие все члены семьи, но вести его должен один человек, во избежание финансового хаоса. |

| 2. Не экономить на себе | Максимально учитываются интересы и потребности всех членов семьи. В этом деле неуместна жёсткая экономия. Большой ошибкой является лишение жизненных удовольствий близких людей. Одна из целей семейного бюджета — повышение качества жизни. Большой ошибкой является лишение жизненных удовольствий близких людей. Одна из целей семейного бюджета — повышение качества жизни. |

| 3. Приоритеты в тратах | Проблемы следует решать по мере поступления, с расстановкой приоритетов — это снимет психологическое напряжение. Оплатить всё сразу получается не всегда, но не всегда это и требуется. |

| 4. Без детализации | Не следует перегружать план мелочами. Сильная детализация займет много времени, а результат не принесёт ожидаемой пользы. Наоборот, такая работа быстро надоест. Достаточно указать основные доходные и расходные статьи, остальное поместить в раздел «Прочее». |

| 5. Заплати сначала себе | Для создания финансовой подушки безопасности надо сразу после поступления денег отложить определённую сумму, не менее 10% от доходов. В противном случае, в конце месяца вы рискуете вновь остаться без денег, поскольку найдутся «выгодные» покупки и вы заплатите не себе, а другим. |

| 6. Экономия на значительных расходах | Иногда легче отказаться от одной крупной покупки, чем от нескольких мелких. Все должно быть взвешено, чтобы не нарушить жизненный комфорт. Экономя на мелочах, реально сократить расходы не получится, а неудовлетворенность и негатив останутся. |

| 7. Цените свой труд | Полезно подсчитать, сколько стоит 1 час жизни. Это поможет взвесить ценность новых покупок и остановить утечку денег. Не нужно стесняться просить скидку. Даже богатые люди не боятся возмутиться дороговизне вещи, ведь они точно знают ценность денег. |

Данные советы помогут правильно организовать планирование бюджета семьи. Сам процесс должен доставлять удовольствие, а его результат обеспечит финансовое благополучие.

Способы экономии семейного бюджета

Ведение домашней бухгалтерии — основа для выявления резервов разумной экономии. Учёт доходов и расходов за необходимый период упрощает анализ бюджета и помогает формировать сбережения. Накопленные средства позволят совершить более крупные покупки без привлечения заёмных средств.

Накопленные средства позволят совершить более крупные покупки без привлечения заёмных средств.

Проанализировав траты семьи, наверняка можно найти бреши, из которых вытекают деньги. Мелкие спонтанные траты оказываются серьёзной статьёй необязательных расходов. Кофе из автоматов, попкорн в кино, перекусы в кафе приводят к значительным финансовым потерям. А ведь можно самостоятельно заварить чай или кофе, взять «собойку» в офис, зайти в магазин перед кино и купить чипсы с напитками дешевле, если в этом вообще есть необходимость.

Затраты на мобильную связь и телевидение. Пересматривая договоры с поставщиками услуг, можно выявить устаревшие тарифы, за которые приходится платить больше. В целях привлечения новых клиентов, компании часто предлагают более выгодные условия по цене и качеству.

Если нет жёсткой необходимости, можно отказаться от большинства поездок на личном автомобиле. К концу месяца получится приличный запас денежных средств за счёт экономии на топливе, платных парковках и услугах автомойки.

Важно не только составить план, но и придерживаться его, минимизируя незапланированные покупки. За выгодными предложениями магазинов часто скрываются маркетинговые трюки, провоцирующие дополнительное приобретение товаров. Чем реже совершается поход в магазин, тем устойчивей будет семейный бюджет. Поэтому лучше делать крупные закупки в магазинах примерно раз в неделю.

Чтобы семья себя чувствовала комфортно и была счастлива, нужно уметь отказываться от некоторых соблазнов или найти способы для увеличения доходов. Народная истина гласит следующее: нужно меньше тратить либо больше зарабатывать. От себя добавим: лучше и то, и другое одновременно. В этом хорошо помогает развитие эмоционального интеллекта.

Ведение семейного бюджета. Пример того, как и где вести учет семейного бюджета

Ведение семейного бюджета – это очень интересное и увлекательное дело, особенно когда вы начинаете видеть результаты своей работы. Вести семейный бюджет можно несколькими способами. Делать это можно в обычной тетради или амбарной книге. Либо это можно делать с помощью компьютера.На сегодняшний день существует масса специальных программ для ведения семейных и личных финансов. Каждая из этих программ имеет свои преимущества и недостатки. Ознакомьтесь по ссылке с обзором лучшего софта и выберете для себя программу для ведения семейного бюджета.

Где вести учет семейного бюджета

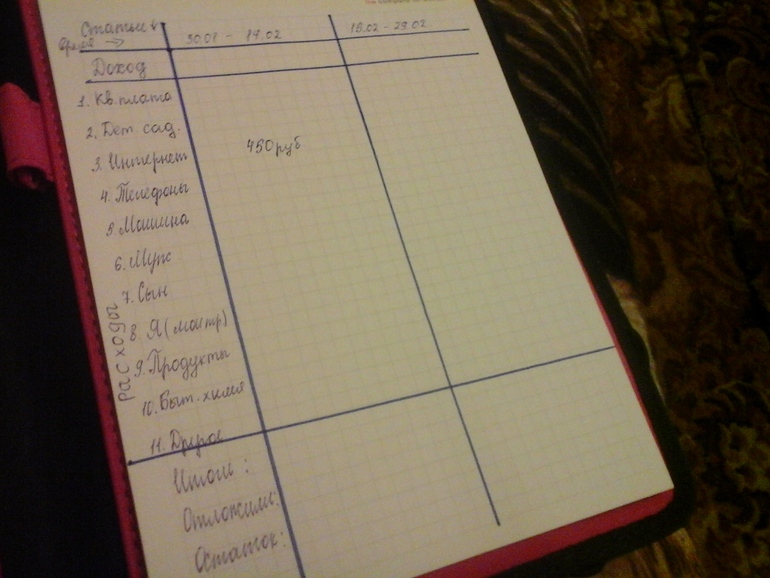

ТЕТРАДЬ ИЛИ АМБАРНАЯ КНИГА

Если у вас нет возможности вести учет личных финансов на компьютере, то рекомендую вам завести тетрадь или амбарную книгу. Я советую разбить лист на три графы:

| Расход | Доход | Итого |

Графы Расход и Доход будут отражать соответствующее движение денег вашего кошелька, а графа Итого нужна для того, чтобы сверять цифры на бумаге с количеством денег в карманах. Они должны совпадать.

КОМПЬЮТЕР, КПК ИЛИ СМАРТФОН

Сегодня существуют программы ведения личных финансов для всех перечисленных приспособлений. Есть как бесплатные варианты, так и платные. Преимуществ у компьютерного ведения семейного бюджета масса. Я перечислю основные возможности:

Формирование отчетов. Это очень важная часть ведения семейного бюджета. Компьютер позволяет быстро сформировать нужные вам отчеты для дальнейшего анализа. Анализ вашего бюджета позволяет разрабатывать стратегию и вырабатывать план дальнейших действий, либо вносить корректировки в уже существующий план.

Ведение нескольких типов счетов. Вы можете вести несколько счетов. Например, семейный бюджет, депозит в банке, пифы и т.д. Вся информация отображается на экране ПК, что очень удобно.

Планирование ваших финансов. Отличная возможность вносить будущие платежи и предполагаемые расходы. Планирование позволит вам рассчитывать свои действия на несколько шагов вперед.

Отличная возможность вносить будущие платежи и предполагаемые расходы. Планирование позволит вам рассчитывать свои действия на несколько шагов вперед.

Расчет кредитов и вкладов.Многие программы имеют встроенные калькуляторы для расчета кредита/вклада. Мне особенно нравится расчет по вкладам. Очень удобная и мотивирующая вещь.

Контроль за долгами. Вводите своих должников, для точного отражения ваших финансовых дел. Эта функция также помогает не забыть кому и сколько вы заняли. Я не раз сталкивался с тем, что иногда просто забывал кому я занимал деньги. А должники, в свою очередь, забывали у кого они занимали:)

Защита данных.Все свои данные вы сможете скрыть от лишних глаз надежным паролем.

Напоминание о необходимых платежах. Заплатить за квартиру, погасить кредит, вернуть долг, купить подарок – чтобы ничего не забыть, программа по ведению семейного бюджета напомнит вам об этом. Отличная функция – процессор компьютера имеет куда лучшую память, чем человек.

Я перечислил лишь несколько ключевых функций, которые доступны в большинстве программ для ведения семейного бюджета. Подробнее обо всех функциях программ для ведения семейного бюджета, читайте в Обзоре бесплатных и платных компьютерных программ и софта для учета и ведения семейного бюджета и личных финансов.

Как вести семейный бюджет и его учет

Начнем с того, что учет семейного бюджета необходимо вести как можно чаще. Желательно каждый день. Это занимает совсем немного времени. Все, что от вас требуется на первых порах – это учитывать все свои доходы и расходы и заносить их в амбарную книгу, либо специальную программу.

На то, чтобы собрать данные для анализа ваших доходов и расходов, желательно потратить не менее 2-3 месяцев. Собранные данные за месяц, скорее всего, не дадут объективного представления о вашем семейном бюджете.

Читайте также Возраст не помеха

Поэтому, если вы еще не вели семейного бюджета или ведете его нерегулярно, то заставьте себя провести этот эксперимент в течение 2-3 месяцев. Не понравится – бросите. Самое сложное, это учет расходов. Крупные траты запомнить несложно. А вот мелкие, скорее всего вы будете забывать часто.

Именно эти мелкие траты, в конце месяца, составят те самые 10-30%, которые утекают через “дыры ваших карманов”. Дырами являются ваша память, невнимательность, легкомысленность.

Старайтесь записывать все ваши расходы и доходы. Используйте для этого все подручные средства: чеки, блокнот, мобильный телефон. Не ленитесь. Ведение семейного бюджета поможет улучшить вашу жизнь, реализовать ваши мечты и планы. Но только для этого нужно что-то делать. Начните с первого шага. С учета!

Что делать дальше?

После того как вы определились где вы будете вести учет своего семейного бюджета и личных финансов, нужно определить статьи ваших доходов и расходов. Рекомендую также прочитать дополнительную статью на тему категорий расходов и доходов.

Когда делаешь слишком много категорий расходов и доходов, то ведение семейного бюджета превращается в муку. Я же сторонник того, чтобы управление личными финансами приносило радость и удовольствие.

Соответственно, после того, как у вас накопятся данные по вашим расходам и доходам за несколько месяцев (достаточно хотя бы одного месяца), нужно приступать к следующему этапу – планированию и оптимизации ваших личных финансов и семейного бюджета:

- Планирование семейного бюджета (где планировать, что нужно для этого + таблица)

- Личный финансовый план будущего миллионера

- Анализируем расходы и доходы (пример ведения семейного бюджета) №1

- Финансовый отчет за месяц (пример ведения семейного бюджета) №2

- Структура семейного бюджета (пример ведения семейного бюджета) №3

- Финансовый анализ семейного бюджета за год [Учимся считать деньги]

- Составление семейного бюджета

- Как правильно распределить семейный бюджет. Составляйте 3 вида бюджета на год [видео]

P.S. Скачать бесплатную Excel-таблицу для ведения семейного бюджета (размер 53 кб). Отличное средство для учета ваших расходов и доходов.

Отличное средство для учета ваших расходов и доходов.

P.P.S. Больше статей по этой теме читайте в разделе “Семейный бюджет и личные финансы”

data-full-width-responsive=»false»>

Личный и семейный бюджет — как правильно вести?

15 июн 2013 Сергей Кикевич Все авторы

Этот материал мы размещаем специально для тех, кто уже понял, что ведение личного (семейного) бюджета важно. Мы хотели бы поделиться своим опытом в этой области и подсказать некоторые полезные вещи, связанные с бюджетированием.

Если Вы вдруг еще не поняли для чего нужно ведение бюджета, советуем ознакомиться с нашими предыдущими материалами на эту тему:

Излагая идею совсем коротко, ведение бюджета позволяет ответить на вопрос «где взять деньги?». Этот вопрос задают себе практически все, но те, кто не занимается финансовым планированием и не ведет бюджет, к сожалению, в 99% случаев просто обращаются к банкам за потребительскими кредитами. Это легкий путь, но ведет он к большим проблемам. Как мы описывали в изложенных выше материалах, действия финансово грамотного человека коренным образом отличаются. И главным инструментом анализа и планирования для него является бюджет. Кроме ответа на вопрос «где взять деньги?», бюджет также решает другие важные задачи. Например, для большинства людей прежде чем они получат ответ на вопрос «где взять деньги?», они должны ответить сами себе на другой промежуточный вопрос — «куда уходят деньги?». Именно бюджет позволяет определить, как можно оптимизировать расходы и понять, где можно без ущерба сэкономить. Перечисленного уже было бы вполне достаточно, чтобы заниматься бюджетированием. Но, кроме того, личный бюджет открывает и другие возможности. Финансовое планирование должно основываться на реалистичных прогнозах и решать денежные проблемы не «вообще», но давать понятные и четкие временные рамки. Например, важен, ответ на такие вопросы как «когда семья может позволить себе купить новую квартиру?», «когда я смогу выйти на пенсию?», «как долго я могу позволить себе искать новую работу?», «сколько раз в год мы можем съездить в отпуск?» и т. п.

п.

Кроме того, когда бюджет становится профицитным, и уже появились сэкономленные деньги, мы начинаем решать качественно другие задачи. Перед человеком встают другие вопросы, на которые помогает ответить бюджет: «как распорядиться своими сбережениями?», «как увеличить доход?», «какой вид деятельности наиболее прибылен?». Учет расходов и доходов, а главное грамотный анализ данных помогут ответить на эти и многие другие вопросы.

В целом же, кроме решения конкретных задач, ведение бюджета — это первый шаг, который позволяет взять под контроль личные финансы и перестать «идти на поводу» у собственных денег. Важно также, что само бюджетирование — это довольно интересное занятие и после некоторого времени привыкания превращается в увлекательное времяпровождение. С рассмотрения этого явления мы и перейдем к практическим рекомендациям, для которых запланирован настоящий материал.

Многие, проведя за учетом расходов и доходов несколько месяцев, настолько увлекаются процессом, что забывают, для чего это делается. Бюджет сам по себе ценности не имеет, если он не решает описанных выше задач. Результатом ведения учета должны стать важные данные, которые следует регулярно анализировать. На основе этого анализа приниматься конкретные обоснованные решения.

Как начать вести учет

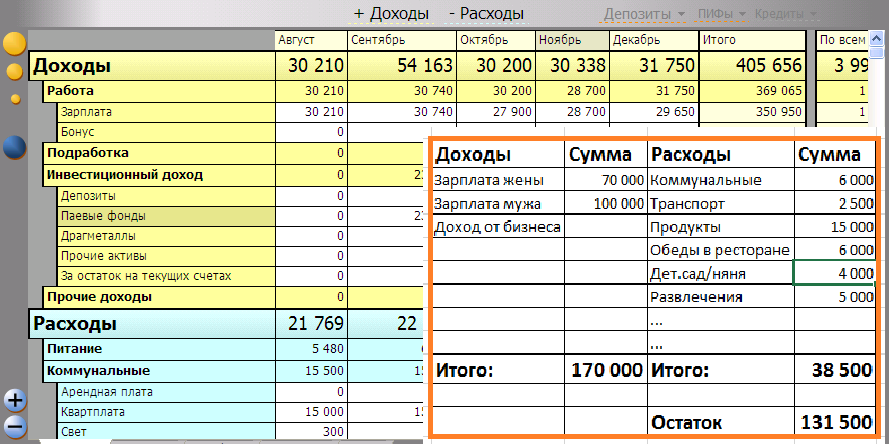

Шаг 1

С чего-то всегда надо начать … Самый простой способ это сделать – вспомнить, где у нас хранятся деньги. На самом деле деньги могут и не храниться, но практически у каждого есть кошелек, куда эти деньги регулярно или хотя бы иногда попадают. Поэтому первой записью в списке мест хранения денег будут «наличные». Кто-то на этом и закончит, а другой продолжит, записав, например, «вклад в Сбербанке», зарплатную карту и т.п. В программах учета личных финансов этот шаг называется «созданием счетов». Действительно, у современного человека все меньше денег хранится в наличности и все больше — на счетах в банках. Очевидно, что кредитные карты тоже следует записать в счета, разница только в том, что баланс на них будет отрицательным. Другим видом счетов можно считать долговые. Мы можем брать деньги у кого-то в долг или наоборот – давать в долг. Советуем завести сразу два счета: «мне должны» и «я должен». Теперь, если мы кому-то дали 10 000 р. в долг, то мы просто переводим эту сумму из счета «наличные» в счет «мне должны». Это удобно, т.к. мы не забудем кому и когда мы дали взаймы, а деньги останутся учтены в бюджете. При записи счетов полезно указывать, в какой валюте эти счета ведутся. Например, в одном банке может быть два вклада – рублевый и долларовый, тогда следует записать два счета и в названии отразить тип валюты.

Другим видом счетов можно считать долговые. Мы можем брать деньги у кого-то в долг или наоборот – давать в долг. Советуем завести сразу два счета: «мне должны» и «я должен». Теперь, если мы кому-то дали 10 000 р. в долг, то мы просто переводим эту сумму из счета «наличные» в счет «мне должны». Это удобно, т.к. мы не забудем кому и когда мы дали взаймы, а деньги останутся учтены в бюджете. При записи счетов полезно указывать, в какой валюте эти счета ведутся. Например, в одном банке может быть два вклада – рублевый и долларовый, тогда следует записать два счета и в названии отразить тип валюты.

Шаг 2

Создать свой собственный список категорий расходов и доходов. Если счета позволяют просто понимать, где находится та или иная сумма, то категории дают возможность разобрать, на что деньги тратятся и откуда они к нам поступают. Многие программы предлагают уже готовый список категорий расходов и доходов. Но мы все-таки рекомендуем составить свой, т.к. у каждого своя ситуация и универсального списка не существует. Чужой список категорий можно использовать в качестве подсказки для создания собственного, добавляя, убирая или видоизменяя категории. Ниже мы приводим типовой список:

- Доходы

- Зарплата

- Банковские вклады

- Стипендия

- Пенсия

- Расходы

- Автомобиль (ремонт, обслуживание, мойка)

- Благотворительность

- Банковское обслуживание

- Гигиена (парикмахерские, косметика, средства личной гигиены и т.п.)

- Квартира (ЖКХ, электричество)

- Медицина

- Непредвиденное

- Общепит (питание вне дома)

- Одежда, обувь, аксессуары

- Подарки

- Поездки (отпуск, поездки в выходные и т.п.)

- Помощь родственникам

- Продукты

- Развлечения (рестораны, кино и т.п.)

- Связь (интернет, мобильные телефоны)

- Спорт

- Транспорт (бензин, общественный транспорт)

Обращаем внимание на категорию расходов «непредвиденное». Все типы расходов сложно предусмотреть в категориях, а ради некоторых типов трат просто нецелесообразно создавать категорию, если такие расходы происходят редко и в небольших размерах. В таком случае расход заносится в категорию «непредвиденное». Одновременно в эту категорию попадают все ошибки в ведении учета, если такие возникают (а избежать их полностью, скорее всего, не удастся).

Все типы расходов сложно предусмотреть в категориях, а ради некоторых типов трат просто нецелесообразно создавать категорию, если такие расходы происходят редко и в небольших размерах. В таком случае расход заносится в категорию «непредвиденное». Одновременно в эту категорию попадают все ошибки в ведении учета, если такие возникают (а избежать их полностью, скорее всего, не удастся).

Шаг 3

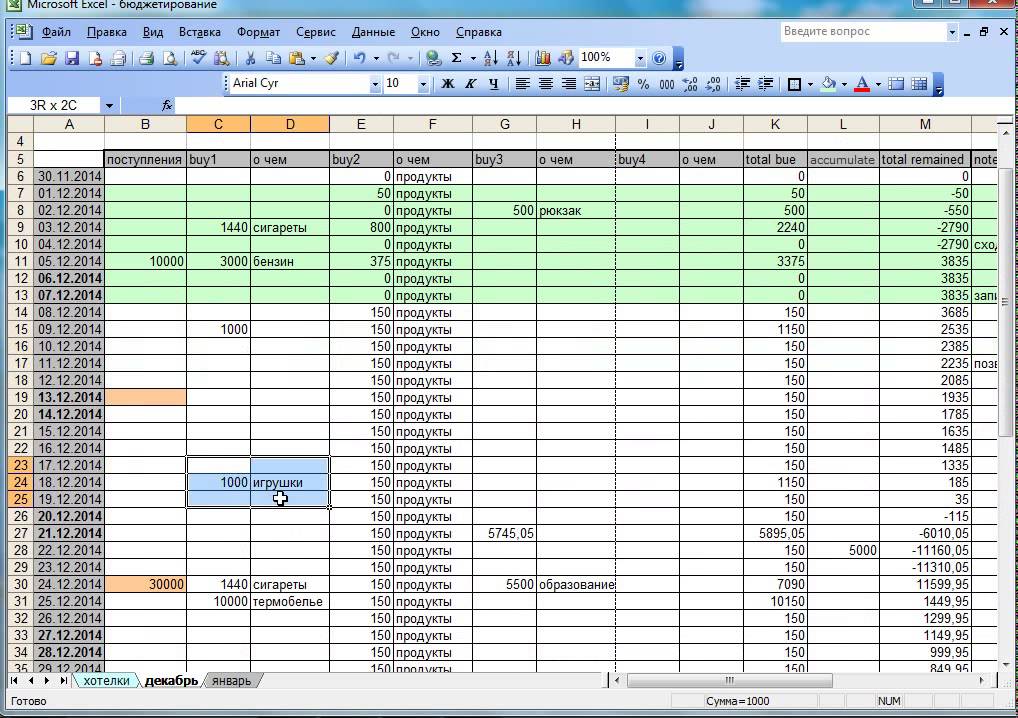

Дальше просто следует начать вести учет расходов и доходов. Действие по расходованию средств, их получению или переводу между счетами принято также называть транзакцией. Каждой транзакции должен соответствовать определенный счет, сумма денег, категория расхода/дохода или перевод (если деньги переводятся межу своими счетами). Многие программы позволяют также для каждой транзакции вводить примечания. Они бывают полезны для последующего анализа.

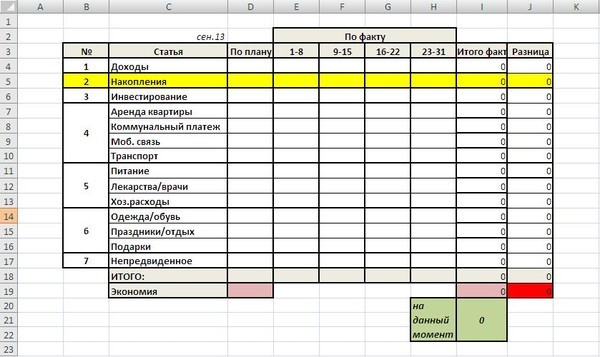

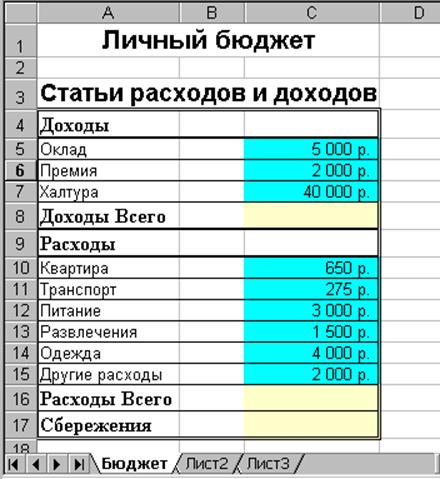

Как вести учет

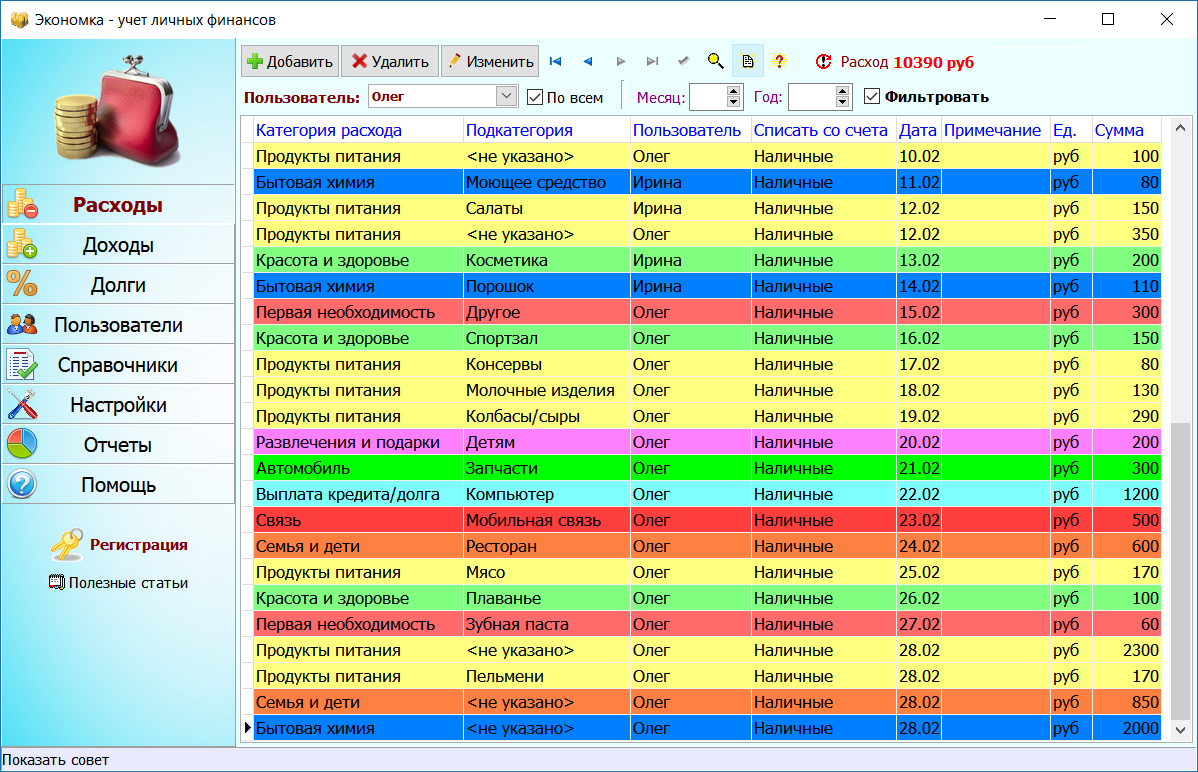

Все описанные выше шаги можно делать разными способами. Можно по старинке записать все в тетрадь, можно сделать простую табличку в Excel и ее заполнять, а можно воспользоваться готовой программой по учету финансов. Тетрадь для ведения учета рекомендовать сложно, т.к. существуют очевидные сложности в последующем анализе и расчетах, да и записывать расходы будет не очень удобно. С электронными таблицами все обстоит несколько лучше. Microsoft самостоятельно выпускает готовые шаблоны (пример шаблона), куда можно вносить счета, категории, расходы. Excel предоставляет практически неограниченные возможности для расчетов и анализа, однако само ежедневное внесение расходов неудобно просто ввиду особенностей интерфейса программы. Поэтому мы рекомендуем пользоваться уже готовыми программами по учету финансов, которых сейчас можно найти на любой вкус. Кроме удобства использования программы также хороши тем, что они позволяют учитывать не только основные категории, но и вводить неограниченное количество подкатегорий. Например, категория «транспорт» может иметь подкатегории «бензин», «метро», «электрички» и т. п. Некоторые программы позволяют автоматически вносить расходы по банковским счетам, автоматически сохранять копию данных в интернете, что практически исключает вариант их потери. Много современных проектов имеют версии для смартфонов на разных платформах. Таким образом, средство для учета и планирования будет всегда с собой. Существуют проекты, которые позволяют вести бюджет совместно с другими членами семьи (многопользовательский режим). Практически все они имеют встроенные средства для анализа, хотя возможности в этой области значительно разнятся от проекта к проекту.

п. Некоторые программы позволяют автоматически вносить расходы по банковским счетам, автоматически сохранять копию данных в интернете, что практически исключает вариант их потери. Много современных проектов имеют версии для смартфонов на разных платформах. Таким образом, средство для учета и планирования будет всегда с собой. Существуют проекты, которые позволяют вести бюджет совместно с другими членами семьи (многопользовательский режим). Практически все они имеют встроенные средства для анализа, хотя возможности в этой области значительно разнятся от проекта к проекту.

С обзором наиболее интересных среди существующих платных и бесплатных проектов по учету личных и семейных финансов можно ознакомиться в нашем отдельном материале Обзор проектов по учету личных финансов, посвященном этой теме.

Создание бюджета

Как правило, после учета расходов и доходов в течение одного – двух месяцев становятся быстро понятны основные тенденции: определяются основные категории, по которым расходуются средства, выясняется где можно сэкономить, а где, наоборот можно увеличить финансирование. Эти данные позволяют приступить к финансовому планированию, в основе которого лежит бюджет. Создать первый бюджет довольно просто. Просто посмотрите, сколько в среднем Вы расходовали средств по каждой из категорий и спланируйте на следующий месяц, сколько хотите потратить по каждой из них. То же самое нужно сделать с категориями доходов. Если суммарный планируемый доход превзошел будущие расходы – поздравляем, вы создали профицитный бюджет. Несмотря на то, что бюджет можно составлять практически на любые отрезки времени, мы рекомендуем ежемесячные бюджеты.

Анализ данных

Анализ данных является главным звеном в процессе учета личных финансов. Для начала полезно для себя понять, как без ущерба для уровня жизни сделать так, чтобы расходы уменьшились. Для этого рекомендуем разделить категории расходов на две части: жизненно важные, второстепенные. Традиционно к жизненно важным относят медицину, питание, оплату квартиры и т. п. Ко второстепенным – расходы на рестораны, книги, поездки, отпуск и т.п. Экономия расходов на второстепенных категориях, особенно если она незначительна (5-10%), как правило вообще происходит незаметно для текущего уровня жизни. Другим важным типом анализа является рассмотрение величины профицита бюджета (или его дефицита). Важно понимать, увеличивается ли со временем профицит или падает, уменьшается ли дефицит или растет. В чем основные причины изменения? Позволяет ли профицит достигнуть финансовых целей в нужный срок, или лучше пересмотреть сроки, а может быть, и сами цели? Анализ данных происходит естественным путем каждый раз, когда мы составляем новый бюджет. Вместе с тем мы рекомендуем подводить общие итоги ежегодно. Такой тип анализа дает более полную картину.

п. Ко второстепенным – расходы на рестораны, книги, поездки, отпуск и т.п. Экономия расходов на второстепенных категориях, особенно если она незначительна (5-10%), как правило вообще происходит незаметно для текущего уровня жизни. Другим важным типом анализа является рассмотрение величины профицита бюджета (или его дефицита). Важно понимать, увеличивается ли со временем профицит или падает, уменьшается ли дефицит или растет. В чем основные причины изменения? Позволяет ли профицит достигнуть финансовых целей в нужный срок, или лучше пересмотреть сроки, а может быть, и сами цели? Анализ данных происходит естественным путем каждый раз, когда мы составляем новый бюджет. Вместе с тем мы рекомендуем подводить общие итоги ежегодно. Такой тип анализа дает более полную картину.

В последнее время становится популярным ведение учета инвестиций и сбережений одновременно в той же программе вместе с бюджетом. На наш взгляд программы учета личных финансов пока не предоставляют необходимых инструментов для правильного учета и анализа результатов инвестиций. Учет инвестиций отличается от учета расходов и бюджетирования тем, что не требует ежедневного внесения новых данных. В этой связи требования к интерфейсу тут уходят на второй план, а вот возможность анализа результатов инвестиций наоборот – сложная и многоплановая задача.

Семейный подход

Если человек пока еще не обзавелся семьей, то договариваться о «жизни по-новому» нужно только с самим собой. Это бывает не просто, но куда сложнее дела обстоят, когда в семье двое и более. Собственно, договариваться приходится мужу и жене. Если кто-либо из них категорически против бюджетного подхода, который иногда вводит в обиход такие выражения как «экономия», «подождем с покупкой до …», «отложим поездку …», то одному справляться с учетом и планированием будет куда сложнее. Можно сказать, для семейных это — «Шаг 0», за которым уже следуют все описанные выше. В каждой семье разная ситуация, но очевидно одно, чем раньше люди пытаются договориться (можно и до свадьбы), тем проще это сделать. Конечно, нам будет казаться, что предложив девушке внести порядок в совместные финансы и заняться экономией средств, мы останемся в ее глазах мелочным и скупым человеком. Но именно здесь важно, чтобы люди не теряли понимания между собой. Ведь за финансовым планированием стоит не скупость, а забота о будущем семьи. По опыту можем сказать, что совместный учет и планирование заметно помогают развитию взаимопонимания, доверия и семейных отношений в целом.

Конечно, нам будет казаться, что предложив девушке внести порядок в совместные финансы и заняться экономией средств, мы останемся в ее глазах мелочным и скупым человеком. Но именно здесь важно, чтобы люди не теряли понимания между собой. Ведь за финансовым планированием стоит не скупость, а забота о будущем семьи. По опыту можем сказать, что совместный учет и планирование заметно помогают развитию взаимопонимания, доверия и семейных отношений в целом.

Полезные советы для правильного планирования семейного бюджета

Любомир Остапив — финансовый директор компаний Coppertino, Softorino, Stanfy, SupportYourApp. Основатель блога Семейный Бюджет, автор книги «Любов та бюджет».

С Любомиром мы обсудили, почему пары ссорятся из-за денег. Узнали лайфхаки экономии и мотивации больше зарабатывать. Расспросили о бонусах ведения бюджета и контроля за финансами.

Об отношении к деньгам

Деньги для меня — это универсальное средство расчета. Они позволяют нам обмениваться товарами, впечатлениями, услугами, эмоциями. Для некоторых деньги – мерило стоимости, то есть они могут измерить с их помощью какие-то ценности.

Была ли у меня зависимость от денег? Думаю, что нет. Я много об этом читаю и, в том числе, о проблеме, которую называют «крысиные бега» — термин, который ввел Роберт Кийосаки. Это своеобразная форма зависимости от денег.

Когда у человека растут доходы, но увеличиваются затраты и запросы, и в конце концов он зарабатывает в два раза больше, тратит больше, а сбережений ноль. И это бесконечный бег по кругу всю жизнь.

Почему возникает привязанность к материальным благам?

Есть такая поговорка: «У сусіда хата біла, у сусіда жінка мила». Люди хотят жить не своей жизнью, а жизнью каких-то известных персон. Покупать вещи с приставкой «люкс», которые им, на самом деле, не нужны.

Мне удалось избежать этого, может, потому что разбираюсь в теме личных финансов. Я научился сравнивать себя теперешнего только с собой вчерашним. И это работает гораздо лучше.

Я научился сравнивать себя теперешнего только с собой вчерашним. И это работает гораздо лучше.

О семейном бюджете

Я цитирую американского гуру персональных финансов Дейва Рэмси который говорит, что либо вы научитесь управлять вашими деньгами, либо их нехватка до конца ваших дней будет влиять на вашу жизнь.

Семейный бюджет – это просто инструмент управления деньгами. Люди часто думают, что надо методично делать записи, собирать чеки. И вначале действительно так и есть.

Когда человек только берется за это, необходимо фиксировать расходы и контролировать их. Но когда мы говорим о высших уровнях, детальный учет уже не нужен.

Я, например, когда-то писал все траты, а сейчас на суммы меньше 20 гривен не обращаю внимания.

Есть те, кто уже имеет пассивные доходы, и семейный бюджет для них – это не сколько они потратили, а сколько пасивных доходов принес инвестированный капитал. И там все по-другому считается. Поэтому есть несколько методик, и в зависимости, в какой семья ситуации – такой подход и работает.

О том, почему мы не ведем семейный бюджет

Проблема в том, что в Украине, как на остальном постсоветском пространстве, нас не учат этого делать. Даже в Америке лишь около 4% прибегают к учету персональных финансов. У нас значительно меньше. Я думаю — это нехватка финансового образования.

Сейчас, кстати, министр финансов хочет, чтобы в школах ведение бюджета изучали в рамках других занятий. Навык управления деньгами — можно привить.

Я встречал много пар, которые начинали и бросали вести бюджет, потому что не увидели в этом ценности. И им нужно показать этот смысл.

Когда люди выращивают растение, им нужно продемонстрировать, что оно может им что-то дать. Если они поливают маленькое дерево, оно растет, а если плодов нет – о нем забывают.

У нас бедная страна. Украинцы, по сути, выживают. Им действительно лучше думать, как можно заработать больше, а бюджет – это лишь один из инструментов управления финансами.

Им действительно лучше думать, как можно заработать больше, а бюджет – это лишь один из инструментов управления финансами.

О правилах ведения семейного бюджета

Вести тетрадь трат – это где-то 90-е, Excel – 2000-е. В 2017-м надо поставить мобильное приложение, которое будет синхронизироваться с облачным сервисом, а также с банком. Потому что в такой программе очень удобно записывать расходы.

Если ввести это в привычку, все будет происходить автоматически. Можно вместо проверки Facebook просто записать затраты.

Критически важно хотя бы раз в месяц делать аналитику. Один день подумать о планировании денег так же важно как и 30 дней их зарабатывать. Если будете смотреть «сверху» на все, сможете прийти к каким-то выводам, коррекции в поведении.

Первый совет – научиться пользоваться современными IT-технологиями, эти приложения очень удобны. Иногда за них нужно что-то платить, но это порядка $1-2 в месяц, не какие-то безумные деньги.

Второй – знать правила, которые сделают процесс ведения семейного бюджета удобным. То есть кто-то хочет фиксировать каждую копейку, кто-то будет записывать расходы, превышающие 100 гривен (≈$5). В обоих случаях это нормально, потому что бывают разные ситуации в семье.

Третье — установить автоматическую синхронизацию с банками. У меня, например, есть банковские расходы, которые я вношу раз в неделю. Что я делаю? Просто «затягиваю» в свою систему все транзакции, и это раз в 10 быстрее, чем вбивать их вручную.

Еще несколько подобных хитростей, и учет становится достаточно простым.

О бонусах ведения семейного бюджета

Есть очевидное преимущество, которое просто на поверхности, – контроль над затратами. Для новичков это – главный плюс.

Вы вдруг видите, что у вас на еду в ресторанах уходит в два раза больше, чем вы думали. Как только семья начинает планировать – мы хотим накопить на отпуск, на автомобиль – происходит определенная коррекция поведения. И первое, что легко дается – это вещи, связанные с эмоциями, с впечатлениями.

И первое, что легко дается – это вещи, связанные с эмоциями, с впечатлениями.

Мы не стараемся покупать колбасу подешевле, но мы можем меньше тратить на поездки или ужины в заведениях и так далее. Это первое, что на поверхности.

Из моего опыта общения с семьями, только за счет того, что есть записи и какая-то защита от эмоциональных покупок, люди 5-7% от общей суммы начинают экономить, не замечая изменения своего стиля жизни.

Они просто меньше тратят, потому что знают, сколько у них уходит.

Об экономии не в ущерб образу жизни

Многие сталкиваются с крайностью: когда начинается экономия на всем, теряется удовольствие от жизни. Известное правило Элизабет Уоррен звучит так — «50/30/20». 50% – это ваши фиксированные расходы, например, транспорт, продукты и аренда, в том числе коммунальные.

А 30% вашего дохода — это дополнительные траты, которые вам, на самом деле, тоже нужны. Классный кофе, пойти с друзьями в кино, куда-то съездить. 30% – это также составляющая жизни, ее нельзя убрать. И 20% рекомендуется откладывать ежемесячно.

То есть эмоциональные расходы – это часть нашего существования.

Ко мне на одном семинаре подошла женщина и рассказала, что она одна с ребенком и зарабатывает порядка 8-9 тысяч гривен, я точную сумму не помню. А живет на съемной квартире. И она мне призналась, как от всего отказывается.

Но в определенный момент не выдерживает и покупает какой-то дорогой сервиз, который стоит несколько тысяч гривен. Для нее это просто способ снять стресс.

Поэтому надо понимать, что мы – люди, и вовсе без каких-то впечатлений мы не можем жить. Но мы можем замещать их и не скатываться в крайности.

О целях и покупке квартиры

В нашей семье, например, когда появилась цель накопить на квартиру, мы полностью исключили иностранные поездки. Но не отказались от поездок совсем. Путешествуем по Украине, можем поехать в Белую Церковь или Карпаты.

Это намного дешевле, но все равно – новые эмоции.

Поставленные цели – это первый контроль над расходами. Психологи говорят, что привычка вырабатывается за 21 день. В семейном бюджете нужно вести бюджет первый месяц. Это время необходимо продержаться, проанализировать, сделать какой-то вывод и двигаться дальше.

Второй неочевидный плюс – контроль бюджета будет стимулировать зарабатывать больше.

Возвращаясь к примеру с той женщиной с ребенком, с такой зарплатой, как бы она не экономила, но финансового успеха, увы, не достигнет.

То есть ей надо или переезжать туда, где дешевле жизнь, и получать столько же или искать способы для большего заработка.

Пока человек живет, что-то тратит, ему вроде бы хватает – это одно. Но когда у него есть стремления, он говорит:

Мы хотим $50 000 накопить на квартиру.

Хорошо, а сколько мы экономим в месяц? Например, $200.

50000 разделить на 200 – мы очень долго будем ждать нашу квартиру.

И люди начинают думать, как им заработать больше. Они смотрят – ага, это займет у нас 3 года, а при этом варианте – 4 года.

О том, как увеличить доходы в семье

У большинства украинцев – проблема, действительно, маленьких доходов. И здесь я могу посоветовать всем обратиться к тому, кто может их научить поверить в себя.

А способов много. Одному стоит выучить английский язык. Другой – замечательный сантехник, может подрабатывать через Kabanchik или аналогичный сервис. У третьего, действительно, не получается найти источник доходов, но он может уехать на заработки.

Кто-то может перебраться из маленького городка в Киев. Я знаю людей, которые занимаются фермерством и за счет этого живут, и им это нравится как стиль жизни.

О том, как поверить в себя и зарабатывать больше

В 2011 я перешел в IT, а до этого работал в корпоративном бизнесе. Не скажу, что много зарабатывал, но, скажем так, достаточно. В определенное время моя работа перестала приносить мне удовольствие.

В определенное время моя работа перестала приносить мне удовольствие.

Я поменял сферу деятельности, ушел на более низкую зарплату, в маленькую компанию, которая находилась в жилом доме в старой квартире. И за 6 лет прошел путь до востребованного финансового директора IT-компаний.

Я еще тогда верил, что эта отрасль будет развиваться, она в Украине стабильно растет на 10-20% в год.

Такие люди, как я, со знанием именно финансовой IT-специфики, стали очень востребованы.

Я начал намного больше зарабатывать, потом еще курс доллара вырос, а зарплата IT-шников привязана к валюте. Вот такая история успеха.

О семейной традиции — вести бюджет

В семье обязательно должна быть традиция месячного рассмотрения таких записей, общих цифр. Это называется аналитикой, она должна быть совместной.

Раз в месяц надо сесть, посмотреть на всю информацию, поговорить, что у нас получилось, куда мы идем, для чего мы это делаем, что мы можем предпринять, чтобы двигаться быстрее к финансовой свободе.

Ключевое в этом всем – не просто фиксировать, а рассматривать расходы, доходы и сбережения. Эта беседа – она на самом деле больше о цели.

Для чего мы это делаем. Мы готовимся завести ребенка – мы хотим собирать на роддом. Мы живем на съемной квартире – планируем иметь собственное жилье. Мы только начали жить вместе – мечтаем поехать в отпуск. Важны совместные цели, а деньги – это просто инструмент для достижения желаемого.

В процессе могут возникать ссоры, поэтому это, скорее, психология отношений – как слушать и услышать друг друга.

У меня в книге, например, есть интересное упражнение для молодых семей, когда каждый выписывает какие-то свои стремления – долгосрочные, краткосрочные, можно и те, и другие. И потом ставит им баллы.

Самый высокий приоритет – 10 баллов, 9 баллов и так далее. Но нельзя ставить десятки нескольким целям, обязательно нужно сортировать по важности.

Потом два списка сравниваются, и я прошу пару выбрать хотя бы одну краткосрочную и одну долгосрочную цель (коротко – это до 1 года, долго – более года), на которую они будут совместно работать. Вот такой пример.

О разных типах бюджета

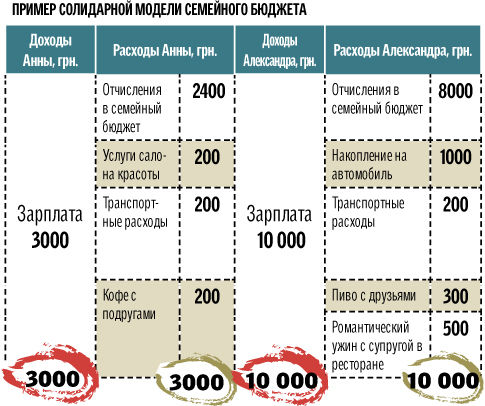

В Украине есть такой подтип бюджета – женщина зарабатывает на себя, мужчина – на обоих. Я думаю, это неправильно. Мне кажется, что бюджет должен быть общим. Если мы говорим о совместных планах — это один бюджет.

В то же время я рекомендую парам иметь какую-то фиксированную сумму в месяц на свои эмоциональные покупки. Здесь мы сразу возвращаемся к вопросу, как не спорить о деньгах.

У каждого есть какие-то хобби. Один хочет очередную пару обуви, другой – поехать на футбольный матч любимого клуба. И одно, и другое имеет свою стоимость. И второй стороне это совершенно непонятно.

Поэтому лучше просто иметь общий бюджет, общие цели, но, чтобы у каждого была какая-то часть, за которую не надо отчитываться. Вот тебе $100 в месяц, забрал, сделал с ними, что хочешь.

Это один из типов бюджета, но есть вариации. Может быть вариант, когда только муж зарабатывает, жена в декрете. Иногда встречается, что мужчина не может найти работу, а у женщины все хорошо получается.

Есть разные семьи. Я знаю более зрелые, где у обоих высокая зарплата и им проще каждому иметь свой бюджет, но сбрасываться на общие вещи. Это плохо для молодых семей, но допустимо для тех, у кого есть финансовая подушка.

Им есть, где жить, у каждого свои доходы, собственные сбережения. И оба супруга являются автономными финансово независимыми людьми. И это тоже нормально.

3 программы, которыми советую пользоваться при ведении бюджета

Я изучил достаточно программ, многие опробовал. И выделил три самые лучшие:

HomeMoney. Программу основал украинец, она очень давно на рынке. Сейчас, к сожалению, этот продукт не развивается. Хотя функционал у него очень хороший.

Сейчас, к сожалению, этот продукт не развивается. Хотя функционал у него очень хороший.

CoinKeeper. Это команда санкт-петербуржцев. В СНГ они – лидеры.

Spendee. Программа из Чехии. Относительно новая, там очень современный интерфейс на мобильном.

Почему я именно эти три советую? Для меня критичной является синхронизация с украинскими банками. Я не рекомендую людям брать какую-то американскую программу, хотя там есть суперприложения на все случаи жизни.

Но то, что там нет автоматизации с банком – это просто часы вашей жизни, потраченные на то, что вы что-то туда вносите.

В этих трех программах, в платных, правда, версиях, все есть. Поэтому надо брать одну из них и пробовать.

О ценности денег

Поговорка гласит: «Кто деньги ценит, тот времени не теряет». Наше отношение к деньгам — это как в пирамиде Маслоу — они необходимы на низших ступенях. Без материальных средств очень трудно построить такие вещи, как самореализация, удовлетворенность жизнью, счастье.

Но наличие большого количества денег не сделает человека счастливым.

Есть ученый Ангус Дитон, который получил Нобелевскую премию за исследования. Он вывел цифру – $75 тысяч дохода в год для американской семьи, чтобы деньги не мешали счастью.

Суть его эксперимента была в том, что, пока человек зарабатывает меньше данной суммы, деньги влияют на его удовлетворенность жизнью, на то, счастлив он или нет. После определенной суммы эта связь уже отсутствует.

Книги, которые я советую прочесть

«Любов та бюджет» — это моя книга на украинском о семейных отношениях, деньгах и инвестициях.

Тем, кто хочет инвестировать, стоит прочитать какую-то из книг Уоррена Баффетта, или о нем самом, или о его вложениях – у него очень правильные подходы.

Для людей с долговыми проблемами, пожалуй, лучшая книга — Total Money Makeover, американского эксперта Дэйва Рамси. У него есть пошаговый план, где большая часть о том, как вылезать из долгов.

У него есть пошаговый план, где большая часть о том, как вылезать из долгов.

Книга «Самый богатый человек в Вавилоне», она всегда в лидерах продаж на Amazon в персональных финансах. Это очень интересная книга с точки зрения отношения к деньгам.

Семейным парам рекомендовал бы обязательно прочесть хорошую книгу об отношениях, например «Мужчины с Марса, женщины с Венеры» или «Пять языков любви». Просто потому, что деньги – это часто самая болезненная тема. И нужно научиться правильно о них говорить в семье и планировать вместе.

Пример бюджета, который поможет вам составить собственный бюджет

Абсолютная необходимость в управлении своими деньгами — это бюджет. От молодой пары, у которой нет достаточно денег, чтобы оплатить счет за электричество, до крупнейшей многомиллионной компании; каждому нужен бюджет. Примерный бюджет — это бюджет другой семьи, который вы можете просмотреть, чтобы составить собственный бюджет. Это не то, что часто обсуждают даже среди друзей, поэтому очень сложно увидеть особенности того, как другие тратят свои деньги.

Это обидно, потому что наблюдение за тем, как другие люди тратят свои деньги, очень помогает в принятии решения, как управлять своими собственными.

Этот примерный бюджет основан на нашем текущем семейном бюджете. Все находятся на разных этапах своего финансового пути; Вы можете быть далеко позади нас, или вы можете быть позади нас. Ваш бюджет может отличаться в зависимости от того, где вы находитесь в жизни . У нас уже есть наш сберегательный счет на случай чрезвычайных ситуаций и счет на случай непредвиденных обстоятельств, поэтому у нас нет установленной суммы для ежемесячных сбережений.

У меня довольно нерегулярный доход, некоторые месяцы просто фантастические, а некоторые… не так уж и много. У нас есть заложенная в бюджет сумма, которая идет на погашение долга, исходя из моего минимального ожидаемого дохода, и затем мы применяем все остальное, что делаем, для этого.

Одно предостережение: если вы никогда раньше не планировали бюджет, не берите мой примерный бюджет и не говорите: «Звучит хорошо! Мы сделаем это! » Единственный способ по-настоящему сократить ваши расходы — это определить истинную общую сумму того, что вы потратили в прошлом месяце, а затем попытаться произвести замены, чтобы уменьшить эту сумму. Чтобы сократить свои расходы в категории, обычно требуется освоить новый навык или привыкнуть к новому распорядку дня.

Например, если наш бюджет на продукты ниже вашего, и вы видите, что мы едим почти все из дома, вы можете сказать: «Отличная идея! Я тоже все съем дома! » Но если вы к этому не привыкли, вы в конечном итоге тратите деньги на продукты, а затем ваши продукты пропадают из-за того, что вы забываете разморозить мясо, забываете упаковать обед и т. Д. Пусть этот примерный бюджет будет примером, а не гид.Если здесь есть что-то, на что вы тратите больше, проверьте примечания, чтобы узнать, почему мы тратим в этой области; может быть, ты сможешь это реализовать.

Если вы потратите меньше в районе, дайте мне знать! Мы ходим в бережливом пути почти 6 лет и с каждым годом становимся лучше. Нам предстоит долгий путь; всегда есть замены, которые можно сделать, и мы берем по несколько за раз, чтобы постепенно их проделывать. В первый год мы сократили наши расходы более чем на 23 000 долларов. Мы использовали рабочую тетрадь по экономии денег, чтобы найти способ тратить все меньше и меньше с каждым годом.

Наш примерный бюджет:

- Ипотека / дом / аренда: 1825 $ / месяц

Конечно, мы живем в невероятно дорогом районе, но этот сводит меня с ума. У нас фантастическая ставка (переехав через два дня после Рождества!), Но это нужно изменить. Моя цель — снизить эту сумму до 1600 долларов на 2016 год.

Очень вероятно, что мы недостаточно тратим средства в этой области. Мы действительно сократили выбор одежды за последние несколько лет, чтобы направить эти деньги на другие цели. Мы покупаем все наши джинсы и брюки в благотворительном магазине с 50% скидкой и время от времени пополняем их другими вещами по мере необходимости. У всех наших детей есть друзья немного старше их, поэтому мы получаем их одежду, когда они из нее вырастают. Мы передаем их одежду друзьям, когда из нее вырастают наши дети. Мы не делаем регулярных покупок в поисках одежды и выгодных предложений. Когда мой муж говорит, что ему действительно нужна новая рабочая одежда, мы проверяем акции, проводимые в эти выходные во всех соответствующих магазинах, и покупаем все в одном магазине по лучшей цене.Таким образом, мы тратим несколько месяцев (может быть, даже год) бюджета на одежду на одну поездку.

Мы действительно сократили выбор одежды за последние несколько лет, чтобы направить эти деньги на другие цели. Мы покупаем все наши джинсы и брюки в благотворительном магазине с 50% скидкой и время от времени пополняем их другими вещами по мере необходимости. У всех наших детей есть друзья немного старше их, поэтому мы получаем их одежду, когда они из нее вырастают. Мы передаем их одежду друзьям, когда из нее вырастают наши дети. Мы не делаем регулярных покупок в поисках одежды и выгодных предложений. Когда мой муж говорит, что ему действительно нужна новая рабочая одежда, мы проверяем акции, проводимые в эти выходные во всех соответствующих магазинах, и покупаем все в одном магазине по лучшей цене.Таким образом, мы тратим несколько месяцев (может быть, даже год) бюджета на одежду на одну поездку.

- Оплата автомобиля или автобанк: 120 долларов в месяц

Мы обменяли нашу новую машину, которую мы взяли в ссуду, на 10-летний минивэн Chevrolet за 5000 долларов. Это была такая потрясающая сделка. Он у нас уже почти два года, он поставляется с DVD-плеером для детей и настолько дешев, что нам не нужно беспокоиться из-за царапин или разливов.

- Сотовый телефон: 91 доллар в месяц (Ting)

У нас в среднем 34 доллара на мой счет и 57 долларов на моего мужа, у нас обоих есть iPhone в сети TING (это независимая компания сотовой связи, доступная везде, где есть Sprint, и это потрясающе.Я не могу их достаточно порекомендовать.

- Погашение долга 580 $ / месяц

Мы вкладываем 580 долларов в месяц в наш план погашения долга «снежный ком», а затем на любые дополнительные внеплановые деньги, которые приходят.

В настоящее время мы не вносим вклад в сбережения (за исключением наших пенсионных счетов, что происходит автоматически, и мы даже не думаем об этом), поскольку у нас уже есть план чрезвычайных сбережений.

Варьируется, но в среднем составляет 200 долларов в месяц. Мы живем в слишком большом доме для наших нужд, который нас не интересует.В моем списке, который нужно решить в 2016 году, нужно уменьшить размер дома. Когда вы видите это число, имейте в виду, что у нас есть природный газ для обогрева дома, поэтому большая часть его расходов — это просто расходы на охлаждение летом.

Мы живем в слишком большом доме для наших нужд, который нас не интересует.В моем списке, который нужно решить в 2016 году, нужно уменьшить размер дома. Когда вы видите это число, имейте в виду, что у нас есть природный газ для обогрева дома, поэтому большая часть его расходов — это просто расходы на охлаждение летом.

Это уловка, которую я могу распространить в конце года, если она нам не понадобится. Я заядлый читатель и активно использую библиотеку. Иногда в жизни случается, что я приношу книгу поздно, или мой двухлетний ребенок бросает библиотечную книгу в ванну. Это покрывает эти расходы. Его также можно использовать, если вы должны были получить штраф за парковку, опоздать по счету или заплатить сбор за отмену.

Имейте в виду, что если мы отправимся в долгую поездку, расходы на топливо уйдут на отпуск. Теперь, когда я работаю дома, а у Джона есть рабочая машина, наша личная машина используется редко. Когда он используется, это всего лишь несколько миль для поездок к друзьям, покупок в продуктовые магазины и выполнения поручений.

В среднем это около 40 долларов в месяц, с более высокими счетами зимой и очень низкими счетами летом. Он используется, чтобы обеспечить нас горячей водой и обогреть наш дом.