как выбрать банковскую карту для поездки за границу и по России

3. Условия обслуживания карты, которые предоставляет банкКомиссия за снятие наличных и комиссия за трансграничные операции. С поездками по России все понятно — расплачиваясь картой, ни с какой комиссией вы не сталкиваетесь, она предусмотрена только для переводов и то не во всех случаях. Изучите список банков-партнеров вашего, где вы сможете снимать наличку без процента — понятно, что чем их больше, тем лучше. За границей ситуация иная — комиссию за снятие наличных может брать и ваш банк, и иностранные банки-владельцы банкоматов. Кстати, лайфхак: в ряде стран снятия процента за получение налички можно избежать, просто придя в отделение банка, а не снимая деньги в банкомате.

Многие банки также требуют и процент за трансграничные операции — а это все платежи и переводы. Тут выгода зависит от других параметров карты — компенсируют ли предоставляемые по ней преимущества потерю снятых за комиссию средств.

Стоимость обслуживания карты и скорость ее оформления. Как ни странно, за бесплатным обслуживаем карты гнаться особо не стоит — банк все равно найдет, как восполнить убытки, к примеру, тем же процентом за снятие наличных через сторонние банкоматы. Сюда же отнесем и наличие платных банковских услуг, например, смс-оповещения о поступлении средств и других операциях, контроль баланса, а также восстановление «пластика» в случае потери. Что касается скорости оформления, особенное значение приобретает этот критерий, если поездка уже не то что не горами, а случится на днях. Чтобы не остаться у трапа самолета без кредитки, важно четко представлять сроки, в которые ее смогут оформить.

Хорошая техподдержка и действительно работающая связь с банком. Вроде бы не самое существенная деталь, но на деле это весомый критерий при выборе карты для отдыха. Как в России, так и за рубежом, вы должны иметь возможность связаться с вашим банком практически в любое время дня и ночи. А то бывает, что решить финансовые вопросы нужно срочно, а операторам не дозвонишься и в сети вам никто не отвечает. Учтите при этом, что для звонков из-за рубежа номер телефона банка должен быть в федеральном формате, горячая линия, начинающаяся с 8 800 в чужой стране будет недоступна.

Политика безопасности банка. Система безопасности некоторых банков может воспринять как потенциальную угрозу кражи ситуацию, когда платеж «внезапно» был совершен из другого региона мира. И вашу карту могут автоматически заблокировать. Чтобы этого не произошло, заранее поинтересуйтесь политикой безопасности вашего банка. На этот пункт стоит обратить особое внимание, если собираетесь часто менять страны в путешествии.

Характеристики самой карты. Она должна быть именная, причем обязательно проверьте, чтобы имя на карте совпадало буква в букву с его написанием в паспорте. Во многих странах при снятии наличных в отделении банка (а мы помним, что так можно избежать комиссии) операционист попросит вас предъявить документ. Карта должна быть эмбоссированная (с выпуклыми буквами фамилии и имени, срока действия), иметь чип и магнитную ленту. Желательно также, чтобы она поддерживала систему бесконтактных платежей — это просто удобно.

Ваши индивидуальные предпочтения. Помните: картой пользоваться вам, поэтому и выбирать ее нужно с учётом именно ваших потребностей и образа жизни. К примеру, не привыкли вы ограничивать себя в тратах в отпуске, а по возвращении сможете все быстро компенсировать — ищите карту, где кредитный лимит побольше. Очень много времени проводите в разъездах — выбирайте выгодные условия накопления миль. Собираетесь в тур на машине — посмотрите варианты, где побольше бонусов для автолюбителей. Важно иметь возможность в любой момент снять наличку — остановитесь на том банке, у которого много банкоматов и банков-партнеров.

www.kp.ru

Какую банковскую карту стоит брать с собой в путешествие

Бытует мнение, будто выбирать банковскую карту в поездку путешественнику следует по типу платежной системы и по такому принципу: VISA для США, MasterCard — для Европы, так как первая платежная система является выходцем из Нового Света, а вторая — из Старого. Это справедливо лишь отчасти, а вот утверждение вроде «все операции в системе MasterCard проводятся в евро, а в системе VISA — в долларе» и вовсе стоит отмести как ложное, поскольку в уравнении конвертации средств участвует очень много переменных, а MasterCard и вовсе позволят использовать доллар и евро для операций. Поскольку все это сложно, запутано и сильно отличается от одного финансового учреждения к другому, редакция попутно решила подробно разобраться в вопросе. О том, что и как происходить с вашими деньгами на карточке в заграничной поездке, читайте в нашей статье-шпаргалке.Начну с азов для тех, кто не сильно в курсе всех этих банковских дел: если у вас есть банковский счет, и он зарплатный, то это счет в валюте вашей страны (например, рублях или гривнах). Также банки вашей страны (если это не какая-нибудь Северная Корея, хотя если честно, не знаю как у них там) могут предложить вам открыть валютный счет. В долларах или евро. Например, в дополнение к вашему основному счету и совершенно бесплатно, хотя цена вопроса на самом деле зависит от банка и пакета услуг. Если вы продвинутый пользователь банковских услуг и к тому же не домосед, валютный счет у вас почти наверняка есть. Если вы путешествуете, то лучше иметь с собой карту, привязанную к валютному счету, чтобы из-за колебаний курсов в самый ответственный момент не остаться без штанов. Но есть неприятный нюанс: скорее всего, валютный счет не может пополнить никто, кроме вас. Поэтому на крайний случай стоит иметь еще и карту, на которую сможет положить деньги другой человек.

Бытует мнение, будто выбирать банковскую карту в поездку путешественнику следует по типу платежной системы и по такому принципу: VISA для США, MasterCard — для Европы, так как первая платежная система является выходцем из Нового Света, а вторая — из Старого. Это справедливо лишь отчасти, а вот утверждение вроде «все операции в системе MasterCard проводятся в евро, а в системе VISA — в долларе» и вовсе стоит отмести как ложное, поскольку в уравнении конвертации средств участвует очень много переменных, а MasterCard и вовсе позволят использовать доллар и евро для операций. Поскольку все это сложно, запутано и сильно отличается от одного финансового учреждения к другому, редакция попутно решила подробно разобраться в вопросе. О том, что и как происходить с вашими деньгами на карточке в заграничной поездке, читайте в нашей статье-шпаргалке.Начну с азов для тех, кто не сильно в курсе всех этих банковских дел: если у вас есть банковский счет, и он зарплатный, то это счет в валюте вашей страны (например, рублях или гривнах). Также банки вашей страны (если это не какая-нибудь Северная Корея, хотя если честно, не знаю как у них там) могут предложить вам открыть валютный счет. В долларах или евро. Например, в дополнение к вашему основному счету и совершенно бесплатно, хотя цена вопроса на самом деле зависит от банка и пакета услуг. Если вы продвинутый пользователь банковских услуг и к тому же не домосед, валютный счет у вас почти наверняка есть. Если вы путешествуете, то лучше иметь с собой карту, привязанную к валютному счету, чтобы из-за колебаний курсов в самый ответственный момент не остаться без штанов. Но есть неприятный нюанс: скорее всего, валютный счет не может пополнить никто, кроме вас. Поэтому на крайний случай стоит иметь еще и карту, на которую сможет положить деньги другой человек.

Как происходит конвертация валюты на вашей банковской карте

Если вы оплачиваете картой покупку в валюте, которая отличается от валюты счета, происходит конвертация средств или — на более понятном для обывателя языке — обмен валют. Если у вас счет не евро или долларах, а валюта платежа вообще третья (банки такую называют экзотической), то в большинстве случаев конвертация будет совершаться дважды: в валюту платежной системы, затем в валюту покупки. На первом этапе это будет происходить на условиях банка: по его курсу, возможно, даже с комиссией примерно в 0,5-2%. На втором — на условиях платежной системы, VISA или MasterCard. По их курсу и без комиссии. У VISA все операции с конвертацией происходят через доллар, кроме тех, которые касаются счетов в евро. У MasterCard все зависит от условий банка, в большинстве случаев речь также будет идти о долларе и также значение будет играть валюта счета. Вы можете позвонить в службу поддержки банка и узнать их.Если валюта счета и валюта транзакции совпадают, конвертации не будет в принципе, даже несмотря на то, что валюта транзакции не будет совпадать с валютой платежной системы. Вы ж затем и открываете валютный счет, чтобы избежать курсовых нюансов.

Если валюта счета и транзакции отличаются, возможны разные условия конвертации денег:

- Если валюта счета — евро или доллар, а валюта транзакции — наоборот, то конвертация будет осуществляться по курсу платежной системы и без комиссии (курсы VISA и MasterCard есть у них на сайте).

- Если у вас счет в одной экзотической валюте (например, в гривнах), а оплачиваете покупку вы в другой «экзотике» (например, в лари), то банк сначала обменяет деньги по своему курсу на доллар (VISA, MasterCard) или евро (MasterCard), а затем в третью валюту. Некоторые международные банки позволяют проводить конвертацию из одной экзотической валюты в другую, минуя доллар. При условии, что у них есть отделение в этой стране. Например, Приватбанк конвертирует напрямую деньги между гривнами и рублями, латами, лари. Это позволяет немного сократить расходы.

- Если валюта счета доллар, а валюта транзакции — экзотическая, большинство банков предложит вам конвертацию на условиях платежной системы в ту валюту. В теории, могут найтись такие, которые будут конвертировать деньги на своих условиях, хотя я с такими не сталкивалась.

- Если валюта счета евро (даже если речь идет о MasterCard), а валюта транзакции экзотическая, то условия проведения операции целиком и полностью будут зависеть от банка. Он может предложить для VISA конвертацию из евро в экзотическую валюту по курсу VISA, а одновременно с этим деньги с MasterCard отправить сначала в доллар по своему курсу, а затем в третью валюту по курсу платежной системы. С такими условиями я сталкивалась в одном из крупных украинских банков.

- Наконец, если у вас счет в рублях или гривнах, или в другой подобной валюте, а оплата — в долларе или евро, процесс конвертации также зависит от банка и может отличаться в зависимости от платежной системы. В лучшем случае, деньги сразу переведутся в валюту по курсу банка, в худшем — сначала в одну иностранную валюту по курсу банка, а затем в другую — по курсу платежной системы.

Вывод следующий: если вы едете в страну, где в ходу доллары или евро, вам стоит иметь счет в соответствующей валюте, а платежная система уже вторична, она не повлияет на конвертацию, но будет важна в другом контексте (об этом дальше). Если вы едете в страну, где в ходу какая-то другая валюта, например, в Польшу, позвоните в банк и спросите, как он будет считать деньги при оплате с карты, будут ли взыматься проценты за конвертацию. Возможно, будет целесообразно открыть дополнительный счет в другой валюте или получить карту другой платежной системы. Впрочем, если поездка разовая, расходы на карту могут не покрыть разницу в расходе валют. Если вы планируете длинную поездку или частые путешествия в эту страну, то смысл может быть. Если вы являетесь клиентом нескольких банков, стоит обзвонить все и узнать условия конкрентно для ваших карт.

Чего точно не надо делать при оплате карточкой

Покупая товар в интернет-магазине, расплачиваясь в заведении или еще где-либо, никогда не соглашайтесь на предложение снять деньги в валюте вашей карты, особенно если это рубли или гривны. Это приведет к двойной конвертации средств. Банки рассчитываются друг с другом в валюте. Таким образом, и ваш банк ваши рубли или гривны пересчитает в доллар или евро, и банк, через который проходит транзакция, сделает то же самое (вот тут есть более подробная информация). Мне таким образом довелось испить «золотого» пива в берлинском Тегеле, а моим знакомым приобрести ну очень дорогое украшение. Кстати, некоторые банки с недавних пор такие транзакции просто блокируют, но вы все равно должны запомнить правильный ответ на вопрос: «Хотите ли вы рассчитаться в валюте карты?»

Что нужно знать о карте до поездки

Если вы в первый раз оправляетесь в заграничное путешествие, уточните у банка на всякий случай, является ли ваша карта международной. Почти наверняка она таковой является, но могут быть исключения: например, карты государственных платежных систем, карты, выданные банками на спорных территориях. Лучше перестраховаться.Уточните у банка, что делать, если вы потеряете карту в поездке, ее украдут или съест чужой банкомат. По каким номерам звонить в чужой стране, чтобы заблокировать карточку и чтобы не разориться на роуминге, можно ли сделать это через интернет, могут ли ваши друзья пополнить карту удаленно, есть ли отделения нужного банка там, куда вы собираетесь — все эти мелочи нужно знать заранее. Помимо службы поддержки банка существует служба поддержки VISA и MasterCard, туда тоже можно звонить.

Что банк должен знать о вашей поездке

Предупредите банк о том, что вы направляетесь заграницу и планируете там пользоваться его картой. В противном случае ее могут заблокировать при первой же попытке расплатиться. Некоторые банки позволяют настраивать неблокировку карты через интернет-банкинг, в другие надо звонить. Также имеет значение страна назначения. В службе поддержки одного из банков мне сказали, что в странах Западной Европы они карты не блокируют, а в той же Польше или тем более Азии, блокируют, поскольку там хуже с безопасностью.

Как происходит списание денег со счета

Деньги с карты списываются через два-четыре дня после транзакции. Это значит, что, например, если курс валюты вашего счета растет, то в итоге покупка обойдется вам дешевле, чем вы предполагали. Если валюта падает, то, наборот, дороже. Некоторые банки резервируют средства на карте с запасом в 10-15%, чтобы не попасть впросак, если клиент все прогуляет. После списания денег запасной процент возвращается на счет.

И все же: VISA или MasterCard?

Как я уже писала, условия конвертации средств на карте по большей части зависят от банка и пользователя разница особо не касается. Но есть три ключевые вещи, на которых путешественник может ощутить разницу между платежными системами.

1. Банкоматы и терминалы, где карта принимается

Действительно, с карточкой MasterCard у вас будет чуть меньше проблем в Европе. Например, в том же Берлине при помощи VISA нельзя купить билет на метро. Есть вероятность, что в некоторых европейских магазинах будут готовы принять только MasterCard. Обратная ситуация может быть в Штатах, где больше распространена VISA. А если вы поедете в Китай, где обе платежные системы не особо популярны, есть вероятность, что подходящий терминал надо будет поискать. Но у каждой из платежных систем есть мобильное приложение для поиска терминалов и банкоматов. И глобально всеядных банкоматов и терминалов хватает.Загрузить приложение VISA для Android, iOS.Загрузить приложение MasterCard для Android, iOS.

2. Акции и скидки по карте

Их можно узнать как на сайте VISA или MasterCard, так и у вашего банка, если он является международным. Не стесняйтесь это сделать перед поездкой, особенно, если вы направляетесь в ту часть света, откуда родом платежная система.

3. Бесконтактные платежи

У MasterCard есть бесконтактная система платежей PayPass, у VISA — PayWave. Для тех, кто не в курсе, поясню, что технология позволяет оплачивать счета, поднесением карты с бесконтактным чипом к соответствующему терминалу. Оплаты небольшими суммами (до пары десятков долларов примерно) проводятся без защиты PIN-кодом или подписью владельца.Эти технологии совместимы, если верить Википедии, поэтому бесконтактный прием платежей происходит на одних и тех же терминалах. Но для работы каждой из систем терминал должен быть сертифицирован. А этот момент уже зависит от активности компаний в той или иной стране. Поэтому, по логике, найти точку, где есть PayPass, проще в Европе, а где есть PayWave — в США, но все может поменяться в любой момент.Загрузить приложение MasterCard PayPass для Android.

Заключение

Если у вас есть несколько счетов в разных банках, прежде чем покинуть страну, позвоните в службы поддержки и узнайте условия конвертации средств по ним. Они могут разительно отличаться. Тип платежной системы играет минимальную роль: вы скорее заметите, что карты MasterCard принимаются не везде в Штатах, а VISA — не везде в Европе (хотя это скорее исключение, чем правило), чем накнетесь на менее выгодные условия конвертации средств. Также советуем вам изучить специальные условия и акции в гостиницах для разных платежных систем: вас могут ожидать приятные бонусы и скидки. Хотя их далеко не так много, как хотелось бы. А главное, перед выездом из страны не забудьте предупредить банк, чтобы в самый неподходящий момент не остаться без карточки и не потратить кучу денег на звонки в роуминге для разблокировки карты.

Партнерские ссылки:

- Ищите нестандартные экскурсии на Tripster;

- Бронируйте жилье на Booking;

- Ищите авиабилеты на сайте МАУ или OneTwoTrip;

- Заказывайте готовые туры на Misto.travel;

- Выбирайте выгодную туристическую страховку на Cherehapa;

- Берите байки в аренду на простых условиях на BikesBooking.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Поделиться статьей:

poputno.info

выбираем банковскую карту для поездки в Европу

В свете последних новостей готовимся к поездкам без виз уже этим летом!

Сегодня в Страсбурге было подписано соглашение о безвизовом режиме между Украиной и Европейским союзом. Уже в июне украинцы смогут ездить в Европу без виз. Редакция PaySpace Magazine напоминает, как сделать поездку за рубеж удобной — с какой карточкой ехать, сколько стоят безналичные операции в другой стране и почему нужно обязательно уведомить свой банк перед началом путешествия.

Все больше украинцев, как в повседневной жизни, так и во время путешествий в другие страны, отдают предпочтение банковской карте вместо наличных расчетов. Это удобно и безопасно. Кроме того, наличие банковской карты в путешествии избавляет от необходимости декларировать деньги при пересечении границы. Достаточно просто уведомить Таможенную службу о наличии у вас этого платежного инструмента. А учитывая, что в большинстве стран, которые посещают украинцы, не составит труда рассчитаться картой, наши туристы все чаще выбирают за границей именно этот вид платежа.

С какой банковской картой ехать за границу

Основное условие, при котором свою карту можно использовать в других странах — она должна быть международной. Карты Visa и MasterCard принимаются в большинстве стран мира. Считается, что MasterCard более распространен в Европе, Visa — в странах Латинской Америки, США, Австралии. Однако такое разделение достаточно условное, и чаще всего торговцы принимают карты обеих платежных систем.

Эксперты советуют оформить для путешествий карты стандарта EMV (карта с чипом), который обеспечивает более высокий уровень безопасности финансовых транзакций. Чиповые карты распространены в Европе.

Лучше всего для путешествий пользоваться картами Visa и MasterCard основных классов — Classic и Gold, а также Platinum. По таким картам предусмотрены как снятия наличных в банкоматах, так и безналичные операции в торговых сетях и в Интернете. Согласитесь, без этого не обойтись, ведь наверняка вам понадобится забронировать номер в гостинице, оплатить аренду автомобиля, купить билеты на транспорт или расплатиться на кассе супермаркета.

Можно также использовать карты Visa Electron или Cirrus Maestro (это зачастую зарплатные карты). Но в этом случае обязательно нужно позвонить в банк и удостовериться, что вашей картой можно рассчитываться за границей. Ведь часть зарплатные карты выпускаются для использования в пределах одной страны, иногда на них даже присутствует надпись «Valid only in Ukraine». Кроме того, существует риск, что в некоторых торговых точках за рубежом могут отказаться принимать карту Visa Electron без объяснения причины. Поэтому карты Visa Electron и Cirrus Maestro используются чаще всего только для обналичивания денег.

А вот для владельцев карт класса Gold и Platinum, наоборот, предусмотрены различные дополнительные услуги, как то страхование багажа и самого картодержателя, бесплатный доступ в бизнес-залы аэропортов и т.д.

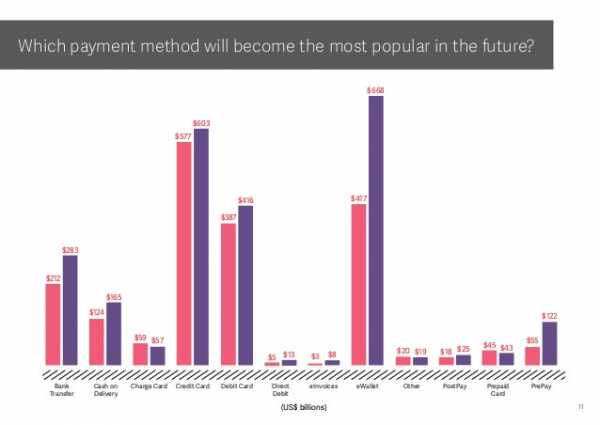

По прогнозам, кредитные и дебетовые карты, а также электронные кошельки будут самыми популярными платежными методами в ближайшем будущем. График: WorldPaymentsReport

Сколько это стоит

Если для использования в путешествии вам нужно оформить новую карту в банке, то придется заплатить, прежде всего, комиссию за ее выпуск (от нескольких десятков до тысячи гривен в зависимости от класса). Присутствует также плата за ежегодное обслуживание, которая зависит от количества предоставляемых услуг. Многие банки предоставляют минимальный набор сервисов бесплатно.

Комиссии по карточным расчетам зависят от тарифного пакета конкретного банка и выбранного продукта. Но следует помнить, что за расчеты в торговой сети, даже в других странах, комиссия не взимается. А вот за снятие наличных в банкоматах вы заплатите процент как своему, так и банку, владеющему банкоматом. Если такая комиссия есть, вас уведомят об этом сообщением на экране ATM-устройства.

Самый болезненный вопрос для туристов — это конвертация. Если ваш счет открыт в гривне, то как при оплате покупок, так при снятии наличных возникает двойная конвертация. Рассмотрим этот процесс на примере.

Пользователь решил оплатить картой Visa часы в одном из магазинов Чехии. Напомним, валюта этой страны — чешская крона. В момент покупки терминал в чешском магазине шлет в Visa запрос на стоимость часов в кронах. Visa преобразует чешские кроны в валюту расчетов — доллары по своему курсу и отправляет банку клиента запрос о наличии на счету последнего необходимой суммы в USD. Банк подтверждает этот факт. На следующий день банк в Чехии отправляет в расчет авторизированную сумму (стоимость часов), Visa снова конвертирует эту сумму в доллары по своему курсу (который, кстати, меняется каждый день), и выдает банку клиента запрос на совершение оплаты. Банк видит, что на счету клиента дожидаются списания заблокированные средства, после чего списывает эту сумму, если у клиента долларовый счет. Или в случае с гривневым счетом конвертирует сначала эту сумму в гривну по коммерческому курсу банка. При этом банк может взимать еще комиссию за конвертацию (1-2%).

Как можно решить вопрос двойной конвертации? Лучше всего открыть карту в той валюте, в которой будут проводится расчеты. Чаще всего оформляют карты в долларах или евро — так по крайней мере можно избежать банковской конвертации, даже если рассчитываетесь в стране с другой валютой. Можно также приобрести мультивалютную карточку, к которой привязано несколько счетов в разных валютах. Курсы конвертации платежных систем Visa и Mastercard можно узнать на официальных сайтах этих компаний.

Практичные советы

О них должен помнить каждый желающий пользоваться своей банковской картой за рубежом.

1. Предупредите банк о своей поездке

Очень важно позвонить в обслуживающий банк и предупредить о предстоящей поездке, а именно в какую страну вы собираетесь ехать, на сколько дней и какие платежные операции планируете совершать. В противном случае система может заблокировать карту при любой попытке расплатиться картой из-за подозрения в мошенничестве. Заодно уточните у сотрудника банка, есть ли ограничения на различные операции по вашей карте (на снятие наличных, интернет-расчеты), если не сделали этого раньше. Еще один важный момент: запишите и возьмите с собой в поездку номер службы банка, через которую можно заблокировать карту в случае ее кражи или потери.

2. Правильно выбирайте валюту счета

Это позволит избежать как двойной конвертации, о которой мы рассказывали выше, так и конвертации в принципе. Многие банки используют такую схему расчетов с международными платежными системами: по операциям внутри страны банк отдает платежной системе гривну; по операциям в евро — евро; по операциям в валюте, отличной от евро — доллар. Соответственно, если вы планируете ехать в страны из еврозоны, стоит открывать счет в евро. Если в другие страны ЕС, которые еще не перешли на евро — например, Чехию — то в долларах.

3. Старайтесь расплачиваться картой, а не снимать наличные

Большинство украинских банков при расчетах картой в торговой сети как в Украине, так и за рубежом не взимают комиссию. Чего не скажешь об операциях по снятию наличных в банкоматах. Здесь банки устанавливают определенный процент от суммы обналиченных средств плюс фиксированная комиссия. Кроме того, банк или компания, обслуживающие конкретный банкомат, также удерживают комиссию за снятие наличных. В большинстве стран, особенно Западной Европы, рассчитаться картой не составит трудностей, ведь многие из них входят в топ безналичных стран мира.

4. Подключите мобильный и интернет-банкинг

Если вы до сих пор этого не сделали, обязательно подключите удаленный банкинг. Это позволит вам, во-первых, следить за всеми операциями по карте и быстро реагировать на подозрительные транзакции. Во-вторых, смс-информирование необходимо для контролирования состояния своего счета, дабы не потратить больше, чем запланировано. Тем более, что услуга мобильного банкинга работает за рубежом так же, как и при пребывании в Украине. А входящие смс-сообщения от банка полностью бесплатны.

5. Кладите деньги на карту с запасом

Учитывая комиссии и конвертацию, лучше положить на карту деньги с запасом, чтобы не оказаться в неловкой ситуации. Конечно, можно будет обратиться к родным или друзьям в Украине с просьбой пополнить вашу карту через кассу, терминал или с помощью интернет-перевода. Но за это также взимается комиссия. Уж пусть лучше денег на карточке будет немного больше — их всегда можно потратить на сувениры.

СПРАВКА PAYSPACE MAGAZINE

Согласно действующему законодательству Украины, физическое лицо имеет право перевозить за границу наличные средства в сумме не более 10 тысяч евро (в эквиваленте) без декларирования на таможне. Если сумма превышает норму, придется заполнить декларацию, а также подтвердить документально факт того, что деньги были сняты с банковского счета в течение предыдущих 30 дней.

СМОТРИТЕ ТАКЖЕ: ЕС поддерживает ограничение комиссий на операции с банковскими картами

ЧИТАЙТЕ ТАКЖЕ

Финансовые аспекты, о которых мы забываем в путешествиях

Путешественники получат свою универсальную карту для поездок

Как расплачиваться гривневой картой за рубежом

psm7.com

Какие деньги брать за границу: менять или нет?

Добрый день, дорогие друзья! Никому не хочется остаться в чужой стране без денег, терять на банковских конвертациях и потратить больше запланированного. Всего этого вполне можно избежать, если выделить немного времени на изучение вопроса.

В этой статье поговорим о том, какие деньги брать в путешествие, стоит ли менять валюту дома, как выгоднее оплачивать покупки — наличными или картой и какие расходы обязательно закладывать в бюджет поездки, немного затронем тему финансовой безопасности за рубежом.

Я поделюсь своим опытом и расскажу, как обычно, поступаю сама. Возможно бывалые со мной не согласятся. Однако, я действую именно по такой схеме и считаю, что она достаточно надежна.

Хотите поспорить или что-то добавить? Читайте статью до конца, оставляйте комментарии, мне и читателям будет интересно знать другую точку зрения.

Содержание статьи

Какую валюту брать с собой?

Какой валюте отдать предпочтение зависит от направления Вашего отдыха.

В такие страны, как Беларусь, Казахстан, Армения, Киргизия лучше везти рубли и не заморачиваться покупкой валюты. Там без проблем и особых потерь обменяют их. А на территории Абхазии российский рубль в официальном обращении.

Глупо брать в путешествие по странам Европейского Союза доллары, даже новички прекрасно знают, что денежная единица там евро. Евро подойдет для поездок и в другие государства Европы. Только обратите внимание, что национальную валюту многих из них, можно приобрести в России. Чаще всего это выгоднее, чем покупать евро, а потом опять менять.

Американская валюта самая востребованная в мире. Она понадобится не только для поездки в США, но и во многие другие места.

Доллар пригодится в путешествии почти по всему западному полушарию, в Азиатских странах, на части Африканского континента. Многие государства Латинской Америки и Африки не имеют своей денежной единицы, там в обращении именно американский доллар.

Покупка валюты

В наших банках при покупке валюты часто спрашивают какие банкноты интересуют — крупные или мелкие. Многие стараются получить крупные, чтобы не тащить раздувшийся кошелек. Кто-то не обращает внимание на год выпуска банкноты или ее качество. Однако, это не всегда правильно. Чтобы по приезду не возникло трудностей с обменом, желательно учитывать все.

Например в Европе, очень развита система оплаты картами, поэтому в некоторых местах можно столкнуться с проблемой нехватки сдачи. Старайтесь не брать купюры номиналом 500 евро.

В некоторых странах не принимают доллары, выпущенные до 2006 года. Есть места, где их поменяют, но по менее выгодному курсу.

В ряде государств крупные купюры можно продать дороже, чем мелкие, причем курс будет изменяться пропорционально их достоинству, например в Азии. В Арабских странах вряд ли примут к обмену деньги помеченные чернилами.

Чтобы быть в курсе возможных проблем и не попадать в неприятные ситуации, перед походом в банк обязательно почитайте свежие отзывы.

Наличные или карты?

Независимо от длительности пребывания в другой стране, необходимо иметь и наличные, и кредитные карты. Прежде всего это гарантирует Вашу финансовую безопасность. Глупо держать деньги в одной кубышке.

От кражи и потери не застрахован никто, просто не стоит складывать все в одно место. Носить с собой лучше немного наличных и расходную карточку с ограниченным лимитом на снятие, где будет небольшая сумма денег.

А основные средства нужно хранить на другой карте. По такой схеме, Вы будете через личный кабинет периодически подбрасывать небольшие суммы на рабочую карту.

При всем этом, желательно иметь еще личный счет с возможностью онлайн-перевода средств, на котором будет резервная сумма. Он нужен на тот случай, если по каким-то причинам банк заблокирует основную карту. Тогда Вы сможете перевести нужную сумму на расходную карту и не останетесь совсем без денег.

Конечно заниматься на отдыхе всем этим хлопотно, надо искать приемлемый вай фай и тратить драгоценное время, дожидаясь смс подтверждения операций. Но такие действия гарантированно предохранят Вас в неприятных случаях.

Стоит ли покупать валюту дома?

Хорошо, если есть валютная карта, на которой хранятся сбережения. Но что делать, если поездки редкие и сбережений особо нет?

Почти все мои читатели живут в России, соответственно доход у них в рублях, который, чаще всего поступает на карту. Естественно, перед поездкой возникает вопрос:

Почти все мои читатели живут в России, соответственно доход у них в рублях, который, чаще всего поступает на карту. Естественно, перед поездкой возникает вопрос:

Стоит ли снимать рубли с карты и покупать валюту, или оставить все как есть?

Считаю, что наличные иметь обязательно, поэтому обменять хотя бы немного на первое время нужно — купить воды, оплатить такси или другие услуги, за которые невозможно расплатиться пластиковой картой.

Дальше все зависит от направления, условий конвертации и комиссии банка, а также Ваших предполагаемых действий — снятие наличных или безналичная оплата услуг, товаров.

Как правило, если в стране развиты платежи по средствам пластиковых карт, а банк предлагает выгодную конвертацию валют и берет маленькую комиссию, то лучше не заниматься никакими обменами — выйдет либо дороже, либо тоже на тоже.

Снимать средства с карты и покупать валюту стоит только тогда, когда в том месте куда Вы собираетесь, нет возможности оплачивать картой. Однако надо учитывать, что существует определенный суточный лимит на такие операции.

Нужно понимать, что снятие наличных за рубежом невыгодно. Потому что ко всем конвертациям Ваш банк еще возьмет комиссию за снятие денег в банкомате стороннего банка 1-2%, плюс свою комиссию снимет местный банкомат.

Советы и выводы

Так какие же деньги брать за рубеж?

- При наличии валютной карты с денежной единицей посещаемой страны вопрос отпадает сам собой.

- При кратковременных поездках в страны, где развиты платежи пластиковой картой, лучше взять немного наличных и свою рублевую карту (при лояльной политики банка), а об обмене забыть.

- При кратковременных поездках в страны, где расплачиваться картой затруднительно, или предполагается посещение не туристических мест, желательно поменять средства.

- Если отправляетесь путешествовать на более длительный срок, то помимо нескольких карт от разных банков, лучше иметь личный счет (не путайте со счетом карты), в котором есть услуга онлайн-перевода средств через личный кабинет.

Эти выводы я сделала опираясь на личный опыт, полистав информацию в сети. Здесь только рекомендации, поэтому не стоит принимать их, как истину в последней инстанции. Все быстро меняется, направлений много и условия бывают разные. Перед путешествием обязательно почитайте отзывы, действуйте исходя из своей ситуации.

Как поступаю сама?

У меня нет опыта проживания за рубежом, а путешествия, которые я могу себе позволить, длятся не более месяца. Поэтому мой опыт, советы и рекомендации подойдут скорее для коротких поездок.

Получая доход в рублях, пока не вижу смысла заводить валютную карту. У меня они рублевые, но разных банков. Однако, если Вы часто и подолгу путешествуете, то лучше иметь и валютную тоже.

Перед каждой поездкой я обязательно смотрю информацию и читаю свежие отзывы, даже если хорошо знакома со страной. Последнее время финансовая политика меняется стремительно, поэтому такая предосторожность совсем нелишняя.

В путешествие беру четыре карты – две кредитные и две дебетовые. Плюс обязательно наличные. Сумма наличных, как правило, зависит от длительности и цели отдыха.

Если еду по недельному пакетному туру в развитую страну, то наличных беру совсем мало, не больше 300 у.е. Если же предстоит месячное самостоятельное турне по стране, с посещением не туристических мест, то закладываю не менее 500 у.е.

Основные средства храню на дебетовой карте Visa Classic Сбербанк, где подключен запрет на снятие наличных и совершения покупок. Через личный кабинет периодически скидываю с нее небольшие суммы на вторую дебетовую карту Visa Тинькофф, которая и является расходной в пути. Кредитные карты – MasterCard Тинькофф и Сбербанк, держу на всякий неприятный случай.

Такой порядок для себя определила после того, как по собственной беспечности осталась на Шри Ланке без средств. Совсем не хочется повторения, поэтому к финансовой безопасности за рубежом теперь отношусь серьезно. О том, что там произошло, можете почитать здесь.

Еще рекомендую всем иметь на кредитной карте сумму, достаточную для возвращения домой, причем с условием покупки дорогих билетов. Ей же можно воспользоваться в случае обращения за медицинской помощью, если по какой-то причине не сработает страховка.

О том почему выбрала именно эти пластиковые карты и какие вообще выгоднее использовать за рубежом, читайте здесь. Подписывайтесь на обновление блога, впереди еще много полезной информации.

Возможно у вас есть другой опыт по теме статьи, напишите историю, я обязательно опубликую ее в рубрике «Путешествия читателей». Подробнее об этом, смотрите на странице «Напиши рассказ». Оставляйте комментарии, всегда рада отклику читателей. Если статья была вам полезна, поделитесь ею в социальных сетях, пусть ваши друзья узнают больше по этому вопросу.

На этом ненадолго прощаюсь.

Татьяна Соломатина

otdoxnite.ru

Какую карту взять в Европу? Использование банковских карт за границей

Банковские карты стали неотъемлемой частью нашей жизни, по карте вы можете оплатить любой товар в магазине, сделать перевод либо снять наличные в банкомате. В данной статье мы рассмотрим вопрос – какой картой лучше пользоваться в Европе, а также многие мелкие механизмы по транзакциям и покупке валюты. Нужно обязательно помнить, что одной картой вы не обойдетесь в Европе и вам нужно иметь как минимум две, а лучше больше, а также при себе нужно обязательно иметь наличные. Так какую карту взять в Европу?

Какую карту взять для путешествий?

Какую карту взять для путешествий?Оформить новую или использовать уже существующую карту в Европе?

Картами лучше пользоваться сразу несколькими, как уже и было сказано, если же вы все-таки решили не оформлять дополнительную карту, то вам дополнительно тогда обязательно нужно будет взять с собой наличные. Какая банковская карта в этом лучше и можно ли использовать не именную карту в Европе?

Сразу ответим, что пользоваться неименной картой можно, обычно такие карты и могут иметь международную платежную систему типа Maestro Momentum, но даже данный тип карты не всегда позволяет вам делать покупки и снимать наличные за границей.

Можно ли расплачиваться картой Маэстро в Европе? Простую карту Маэстро за границей с именем клиента использовать можно.

Какую еще карточку не принимают в Европе и за границей? Тут сразу же встает один ответ, карты МИР – нашей платежной системы. Данные карты на данном этапе развития данной системы пока еще не принимаются га границей, и скорее всего в ближайшем будущем не будут приниматься.

Многие также банки и терминалы могут отказаться принимать карту вашего банка, именно поэтому лучше оформить карту еще одного банка дополнительно.

Оформить валютную карту или нет?

Расплачиваясь валютной карточкой, вы непосредственно получаете преимущества, так как вам не нужно конвертировать с вашего валютного счета в ту валюту, которая используется непосредственно в той стране. Хороший банк обычно предоставляет возможность самому выбрать валюту, но так как вы собрались в Европу, то вам подойдет как долларовый, так и евро счет.

Но тут нужно уточнить несколько нюансов. Не спешите открывать валютную карту, если у вас нет изначально долларов, евро, либо другой валюты. Есть также смысл открывать валютную банковскую карточку если вы имеете доход в той или иной валюте.

Также если вы сможете обменять рубли на доллары или евро по лучшему курсу чем у ЦБ РФ. Если же курс будет стандартным, то вы больше потеряете и лучше использовать обычную рублевую карту. Так что лучше брать валютную карту для поездок за границу только при веских причинах и прямой выгоде.

Какую платежную систему использовать за рубежом?

Практически все страны Европы принимают все карточки известных платежных систем, такие как Visa и Master Card. Приехав за границу вы можете расплатиться практически везде как той или иной картой.

Если вы расплачиваетесь по карточке MasterCard, то основной конвертационной валютой все же будет являться именно Евро, а, оплачивая с карт Visa, у вас основной валютой будет Доллар.

Если вы уже взяли обе данные карты, то это будет лучшим выбором для вас, так как если вы возьмёте только карту одной платежной систему, то вы можете попасть в плохую ситуацию. Дело в том, что не все банкоматы и терминалы работают с обеими платежными системами.

В той или иной организации действует ограничение на работу Visa либо MasterCard, либо на основе действующего законодательства в той или иной стране или городе. Но это бывает довольно редко и чаще всего больше принимают банковских карт именно от MasterCard.

Дебетовую или кредитную карту за границей?

Тут можно также взять и ту, и другую. Если вы будете использовать банковскую карту для безналичного расчета, то тут без разницы какую именно использовать. А вот для того, чтобы в дальнейшем снимать наличные в банкоматах с банковской карты, то тут выбор падает на дебетовую.

У банка могут накапать дополнительные проценты за снятие средств, плюс за конвертацию и другие проценты на кредитную карту. Вот ты расплатился за кофе, снял деньги, а получилось, что заплатил в два, а то в три раза больше стоимости чашки.

Чтобы принять решение, лучше взвести количество наличных на той и на другой карте, если у вас достаточно наличных на дебетовой карте, то не берите кредитную, так как она за границей может встать вам в дополнительную копеечку. Чаще всего пользуются именно дебетовыми картами.

Принимают ли за границей безчипованные карты?

По некоторым банковским правилам, которые действуют за границей – на картах, на которых нет чипа делать платежи нельзя. К счастью не все организации и магазины работают с такими банками.

Дело в том, что как у них, так и у нас – чипованная карта считается более надежной, именно поэтому многие компании стараются перейти именно на прием только чипованных карт. Как писала одна клиентка – она без проблем пользовалась обычной не чипованной картой, и только в пару магазинах у нее ее не смогли принять.

Какой будет обменный курс при конвертации валюты и как это будет происходить?

В основном как не странно, но многие банки по действующим ныне правилам в основном принимают именно доллары как основную валюту именно по всему миру, если говорить про Европу, то тут конечно же основной валютой является Евро. Сама конвертация происходит по курсу, который является основным у вас в банке.

Один из клиентов банка использовал дебетовую карту и оплатил свою покупку, через несколько дней только пришло списание, когда курс немного подрос и цена за товар выросла, из-за этого карта ушла в минус.

Банк конечно же нагнал ему в плечо «Технический овердрафт» с бешенными процентами. Именно поэтому старайтесь всегда оставлять на карте определенную сумму денег и не играйте с нижней границей баланса, особенно за границей.

Если мы все-таки решили оплачивать через дебетовую карту, то обязательно пользуемся приложением и интернетом, для примерного анализа курса на данный момент по вашему банку. Срок оплаты и перевода средств может начинаться от трех дней.

Могут ли кару заблокировать за границей?

Многие банки изначально ставят геоограничения при оплате и снятии наличных за границей. Чтобы снять данной ограничение, вам лучше позвонить по телефону горячей линии вашего банка, либо зайти через сайт в Интернет-банкинг, либо через приложение.

Обычно по стандарту стоит, что вы можете делать безналичный расчет и оплату через интернет товаров, но идет полный запрет на вывод средств в наличных в любой стране за границей. Именно поэтому перед поездкой обязательно узнайте у вашего банка какие ограничения стоят у вашей карты.

Лучшая из лучших карт за границей

Мы предлагаем вам лучшую из карт, которая покорила многих своими выгодными условиями использования. Карта Кукуруза – которая является безымянной картой от платежной системы МастерКард. Данная карта выдается практически сразу же после ее оформления. Вы также получаете бесплатно СМС-банкинг.

Вы можете оформить сразу три карты на одно физическое лицо. Быстрое пополнение с любой карты или терминала, банкомата. Вы имеете также доступ к своему личному кабинету, а также имеете возможность полностью контролировать ваш счет по карте.

Но самое главное, что будет полезно за границей, данная карта на данное время имеете самый выгодный курс конвертации в Евро и долларах. Вы можете подключить процент на остаток по карте и сделать ее накопительной. Есть правда ограничение по снятию средств, но тут лучше уточнить в Евросети, где вы и будете оформлять вашу карту. Для оформления вам понадобится только паспорт.

Вывод

Какую карту взять в Европу или за границу? Однозначного ответа нет, и каждая карта имеет свои плюсы и минусы. Мы постарались разъяснить вам чему именно нужно придерживаться при выборе карт.

Загрузка…cartoved.ru

5 правил, которые помогут сэкономить при оплате картой за границей

Выделить главное

Расплачиваться «пластиком» в путешествиях удобно. Не надо везти с собой крупную сумму денег и бегать по обменникам в поисках выгодного курса. Но если вы будете пользоваться своей зарплатной картой как дома, по приезде обнаружите, что потратили больше, чем ожидали. Разберемся, откуда берется переплата и как ее избежать.

Когда вы расплачиваетесь за границей пластиковой картой, запрос терминала проходит сложный путь. Сначала отправляется информация в банк страны, в которой вы находитесь, тот в свою очередь обращается к платежной системе, а она — к русскому отделению, выпустившему карту. Если валюты чека и карты отличаются, в процессе деньги конвертируются, за что взимается дополнительная комиссия. Расплачиваясь рублевой картой в странах, где официальная валюта не доллар и не евро, вы потеряете до 6 % на двойной конвертации.

Сумма платежа может увеличиться из-за курсовой разницы. Вы оплачиваете покупку сегодня, а фактически деньги спишутся завтра — курсы валют, а соответственно, и сумма будут отличаться.

Чтобы сэкономить, закажите валютную карту для путешествий и пополняйте ее небольшими суммами. Для поездок по Европе выгоднее использовать MasterCard, для Америки и других стран долларовой зоны лучше подойдет Visa. Если валюта покупки, карты и платежной системы будут одинаковыми, на комиссиях вы не потеряете ни копейки. В странах, где в ходу свои деньги, потребуется одна обменная операция, и потери будут меньше, чем при оплате с рублевого счета.

Если вы не планируете выпускать валютную карту или отправляетесь в страны, где евро или доллары не в ходу, лучше заранее уточнить процент комиссии на сайте банка, чтобы прикинуть, насколько дороже обойдется аренда авто или обед в кафе. Обычно платежная система снимает за эту операцию 1-3 % от суммы.

В некоторых странах при оплате картой покупатель может выбрать — расплатиться в валюте покупки или карты. На первый взгляд все просто и удобно. Однако под таким заботливым сервисом скрываются дополнительные комиссии. При оформлении такой покупки происходит моментальная конвертация, и терминал отправляет запрос своему банку в рублях. Они переводятся в валюту страны, в которой находится магазин, затем в доллары или евро, и снова в рубли — уже в российском банке. Переплата может доходить до 10 %.

Часто продавцы проводят покупку в рублях, не спрашивая. Попросите оформить отказ, чтобы расплатиться в местной валюте.

Когда вы снимаете деньги в иностранном банкомате, свой процент возьмут и местный, и российский банки. Чтобы не потерять на комиссиях, лучше расплачиваться картой везде, где это возможно, и прихватить с собой немного наличных на всякий случай. Но если обналичить валюту в банкомате все же придется, стоит сразу снять всю необходимую сумму. Если снимать несколько раз по чуть-чуть, потеряете больше.

Даже для карт, которые можно обналичивать без комиссии по всему миру, обычно установлен лимит. Если снимать меньше него, комиссия будет взиматься.

Когда вы расплачиваетесь картой с кэшбэком или бонусной программой, на карту возвращаются бонусы, мили авиакомпаний или 1-10 % от суммы покупки. Это позволяет сэкономить или хотя бы минимизировать потери от комиссий и курсовой разницы.

14 июля 2017

tonkosti.ru

Какую карту Visa или Master Card лучше использовать за границей?

В поездке на отдых за границу хорошо иметь не наличные, а банковскую карту. Очевидные плюсы карты — отсутствие необходимости возить с собой наличные, декларировать их на таможне, легкость при оплате товаров и услуг. Итак, нужна карточка. Но какая?Частое утверждение: «Visa — американская платежная система, а MasterCard — европейская», не совсем верно. Обе платежные системы давно стали интернациональными. Посмотрите хотя бы на полное название платежных систем — Visa International Service Association и MasterCard Worldwide.

Гораздо важнее другое. Для платежной системы Visa основная валюта — доллар. Это значит, что операции, связанные с конверсией валют, будут проходить через него. А для MasterCard основной валютой могут быть как доллар, так и евро. То есть операции могут проходить либо через евро, либо через доллар.

Рассмотрим несколько ситуаций на примере карт, эмитированных российским банком.

Ваш счет в рублях. Вы в Германии. Расчет за покупку в евро.Visa: RUB > USD > EUR

MasterCard: RUB > EUR

MasterCard выгоднее — одна конверсия.

Ваш счет в евро. Вы в Париже. Расчет за покупку в евро.

Visa: EUR > USD > EUR

MasterCard: EUR

MasterCard явно выгоднее — нет конверсии. А вот с Visa вы прогадаете, здесь будет аж двойная конверсия. Причем одна конверсия будет сделана платежной системой, а вторая — вашим банком.

Ваш счет в долларах. Вы в США. Расчет за покупку в долларах.

Visa: USD

MasterCard: USD > EUR > USD

У Visa конверсии нет, а с MasterCard вы потеряете часть денег из-за двойной конверсии.

Ваш счет в рублях. Вы в Швеции. Расчет за покупку в шведских кронах (Швеция не входит в зону евро).

Visa: RUB > USD > EUR > SEK или RUB > USD > SEK

MasterCard: RUB > EUR > SEK

С MasterCard двойная конверсия. А вот с Visa может быть две, а может быть и три конверсии! Дело в том, что в Европе многие операции проводятся через евро, потому тройная конверсия возможна.

Вывод: какой кредитной (депозитной) картой лучше пользоваться заграницей?В Европе лучше пользоваться MasterCard.

В США — картой Visa.

В России — без разницы.

Что необходимо знать туристу с пластиковой картой?

Если отправляясь на отдых, планируется расплачиваться исключительно пластиковой карточкой, то необходимо знать следующие важные нюансы, чтобы они потом не стали неприятным сюрпризами.

- Далеко не все карты одинаково котируются и принимаются для оплаты за границей, исключением могут стать карточки, выпущенные малоизвестным или новым банком.

- Перед поездкой можно специально открыть карту для этой цели, на которую поместить не все сбережения, а только ту сумму, которую планируется потратить (ну или чуть больше).

- За границей в странах, где доллар или евро не являются основной валютой (Турция, Египет и другие), комиссия будет двойной, так как подразумевается конвертация сначала в доллар, а потом перевод его в местную валюту. То же самое будет происходить, когда карточкой будут расплачиваться в отеле. Для того чтобы сократить расходы, следует открыть мультивалютную карточку, тогда конвертация будет значительно выгоднее.

- Некоторые банки используют автоматическую блокировку пользования картой заграницей, и поэтому в любом случае следует заглянуть в банковское учреждение, которое выпустило карту и уведомить его о намерении пользоваться ею за пределами государства. Возможно, понадобиться написать заявление о снятии запрета и оговорить лимит на проведение операций в день.

Знание таких небольших нюансов может помочь чувствовать себя комфортно за рубежом и не бояться за сохранность своих личных средств.

informatio.ru