10 крутых приложений, чтобы взять финансы под контроль

1. Wallet

Это очень популярное приложение для контроля расходов. Оно поддерживает различные валюты и помогает точно планировать бюджет. Использовать его можно бесплатно, но если вы оформите платную подписку, то сможете синхронизировать свои банковские транзакции между несколькими устройствами и автоматически классифицировать их, а также добавлять несколько банковских счетов (в бесплатной версии можно использовать не больше трёх).

Помимо этого, приложение может создавать шаблоны платежей и списки покупок, а также экспортировать данные о ваших доходах и расходах в различные форматы.

2. FinPix

FinPix — приложение для ведения семейного бюджета с очень удобной функцией автоматического сканирования чеков. Наведите камеру смартфона на чек, и приложение распознает приобретённый товар и отметит, сколько вы на него потратили. Также оно распознаёт СМС от ваших банков о проведённых транзакциях. Всё это позволяет вести учёт долгов, кредитов, депозитов, обмена валют практически полностью в автоматическом режиме.

3. Монитор финансов

Удобный менеджер расходов и доходов, позволяющий легко вести семейный бюджет. Как и FinPix, приложение поддерживает сканирование чеков и квитанций, а также работает с банковскими СМС. Отчётность за разные периоды можно выводить в виде диаграмм. Данные автоматически синхронизируются с Google Drive, также их можно экспортировать в CVS.

4. Spendee

Spendee выделяется на фоне остальных приложений красивым интерфейсом. Здесь нет унылых таблиц, напоминающих о скучной бухгалтерской работе. Вместо этого Spendee предлагает удобный и привлекательный UI, чем-то напоминающий ленту в соцсети. Ваши доходы и расходы будут представлены в виде красивой инфографики, так что вы сможете с лёгкостью понять, что происходит с вашими деньгами.

5. MoneyWiz

Очень функциональное приложение для управления финансами. Оно имеет не только мобильные, но и десктопные версии для Windows и Mac.

MoneyWiz — самое навороченное приложение в этом списке: в нём порядка 600 функций! Есть поддержка интернет-банкинга, синхронизация торгов и учёт вложений в ценные бумаги и криптовалюту, возможность создания отчётов и финансовых прогнозов — в общем, это полноценный инструмент бухучёта.

Правда, за всё это великолепие придётся платить, поскольку возможности бесплатной версии приложения сильно урезаны.

6. Mobills

Приложение Mobilis позволяет собрать сведения о всех ваших банковских картах в одном удобном интерфейсе. Вы сможете отслеживать лимиты и задолженности, эффективно планировать траты и экономить, а также вовремя оплачивать все счета. В приложении есть менеджер кредитных карт, продвинутые фильтры счетов и система уведомлений. Присутствует синхронизация с облаком и экспорт в Excel, OFX и PDF.

7. Expense Manager

Это приложение приятно выделяется на фоне остальных тем, что оно полностью бесплатно. В нём нет никаких премиум-функций, недоступных без подписки. Единственное, что раздражает в бесплатной версии, — реклама, но она ненавязчива, и её можно отключить, купив Pro-лицензию.

Отслеживание расходов и доходов, работа со счетами, организация платежей — всё это есть в Expense Manager. Кроме того, в приложении можно визуализировать все ваши доходы и расходы с помощью календаря или разноцветных диаграмм. Наконец, в специальном разделе приложения можно найти калькуляторы валют, вкладов, кредитов и чаевых.

Наконец, в специальном разделе приложения можно найти калькуляторы валют, вкладов, кредитов и чаевых.

8. Handy Money

Продвинутое приложение, которое используется для отслеживания покупок и денежных переводов. Оно умеет распознавать банковские СМС, автоматически записывая транзакции. Есть здесь и планирование бюджета, и шаблоны платежей, и автоматическое обновление курсов валют через интернет. Виджет приложения может показывать остаток на вашем счёте прямо на домашнем экране. Есть возможность экспорта данных и синхронизации через Google Drive.

9. Financisto

Financisto не может похвастаться красивым интерфейсом, но у него есть неоспоримое преимущество. Это приложение с открытым исходным кодом, так что если вы чувствуете лёгкую паранойю и не хотите доверять свои финансовые данные проприетарному ПО, то Financisto — ваш выбор.

Приложение поддерживает любое количество счетов и любые валюты (можно даже создавать собственные в настройках). Есть продвинутые отчёты, фильтры и многоуровневые категории.

10. Excel

Тут излишни любые комментарии. Excel — один из лучших инструментов для контроля финансов. Да, разобраться в нём чуть сложнее, чем в вышеперечисленных приложениях, где всё просто: ввёл расходы и доходы — готово. С Excel же понадобится немного поработать руками, но программа замечательна своей универсальностью.

Если вы не хотите покупать дорогостоящий пакет Microsoft Office ради Excel, то можете заменить его «Google Таблицами» или LibreOffice Calc. Они немного уступают Excel, но для ведения домашней бухгалтерии их вполне достаточно.

Читайте также 🧐

Лучшие бесплатные мобильные приложения для ведения семейного бюджета

Рейтинг мобильных приложений

Ранее мы уже рассматривали Windows-программы для домашней бухгалтерии, а также Excel-таблицы для учета расходов и доходов. Теперь пришел черёд выбрать лучшее Android-приложение для ведения семейного бюджета.

Современные технологии позволили разработчикам создать полноценную программную платформу – операционную систему Android. Благодаря этой системе зародился рынок мобильных приложений. Многие разработчики стали выпускать мобильные версии своих программ, которые адаптированы под смартфоны и планшеты. Самыми крупными игроками на рынке мобильных ОС являются такие платформы, как Android и iOS.

В официальном магазине приложений play.google.com можно найти немало достойных программ, которые облегчат вам ведение домашней бухгалтерии. Несмотря на большое разнообразие софта, по-настоящему качественных приложений не много.

В данном обзоре мы протестируем наиболее популярные Android-приложения, предназначенные для ведения семейного бюджета. В качестве критерия для отбора программ мы взяли отзывы пользователей, а точнее их оценки.

Места в нашем рейтинге лучших приложений для личной бухгалтерии распределились следующим образом:

Читайте также:

^

Мой Кошелек — My Money Tracker Lite

My Money Tracker Lite – это приложение для учета личных финансов. Существует также платный аналог программы – версия Pro. MyMoneyTracker неплохо справляется с учетом доходов и расходов. После запуска приложения, пользователь попадает в раздел транзакций. Нажав внизу экрана на красную кнопку с изображением молнии, можно быстро добавить расходную или доходную операцию. Перед оформлением транзакции нужно выбрать ее наименование, например, одежда, еда, бензин, а также указать сумму. Добавить расход можно через верхнее меню (троеточие – «добавить транзакцию»). В программе присутствует двухуровневый справочник операций (например, категории и подкатегории: дети/игрушки, дети/детский сад). Чтобы оформить справочники под себя, требуется войти в раздел настроек (третья иконка сверху), зайти в «группы» и нажать сверху кнопку «добавить группу». У нового элемента нужно задать название группы, тип операции (расход или доход), иконку, а также указать, является ли данная группа элементом по умолчанию (если да, то будет отображаться при добавлении через кнопку молния на главном экране).

Существует также платный аналог программы – версия Pro. MyMoneyTracker неплохо справляется с учетом доходов и расходов. После запуска приложения, пользователь попадает в раздел транзакций. Нажав внизу экрана на красную кнопку с изображением молнии, можно быстро добавить расходную или доходную операцию. Перед оформлением транзакции нужно выбрать ее наименование, например, одежда, еда, бензин, а также указать сумму. Добавить расход можно через верхнее меню (троеточие – «добавить транзакцию»). В программе присутствует двухуровневый справочник операций (например, категории и подкатегории: дети/игрушки, дети/детский сад). Чтобы оформить справочники под себя, требуется войти в раздел настроек (третья иконка сверху), зайти в «группы» и нажать сверху кнопку «добавить группу». У нового элемента нужно задать название группы, тип операции (расход или доход), иконку, а также указать, является ли данная группа элементом по умолчанию (если да, то будет отображаться при добавлении через кнопку молния на главном экране).

Для построения отчетов требуется зайти в соответствующий раздел (вторая иконка сверху) и выбрать тип отчета. В текущей версии имеется семь типов отчетов, из которых самыми востребованными являются следующие: расходы/доходы по месяцам, операции по группе/подгруппе. Отчет доступен как в виде диаграммы, так и в табличном представлении.

Выводы. В целом приложение оставило приятные впечатления. За время тестирования сбоев и ошибок не обнаружено. Интерфейс программы прост и функционален. Добавить транзакцию можно в два касания (плюс ввод цифр). Что касается отчетов, то они тоже достаточно информативные. My Money Tracker Lite зарекомендовал себя в качестве простого и надежного инструмента для контроля семейного бюджета.

Читайте также: Программы для ведения семейного бюджетаДанный обзор создан для того, чтобы помочь вам выбрать программу для ведения семейного бюджета. Мы протестировали самые популярные windows-программы, предназначенные для финансового контроля.

1Money – удобный учет расходов и доходов

Функционал приложения 1Money немного шире, чем у предыдущей программы, но есть один существенный минус – в бесплатной версии присутствуют серьезные ограничения (например, есть лимит на количество счетов и категорий). Если для ведения личной бухгалтерии вы сможете обойтись двумя счетами (наличные и карта), то приложение 1Money вполне сгодится.

Хотелось бы отметить интересный подход в оформлении главного экрана приложения (раздел категории). Здесь присутствует список категорий расходов с указанием затрат на каждую транзакцию в текущем месяце. Чтобы посмотреть структуру расходов за предыдущий месяц, достаточно сдвинуть экран вправо (или выбрать временной интервал сверху). Если вас интересуют доходы, то нужно нажать в центр экрана и вы получите структуру доходов за выбранный период. Круг в центральной части экрана в разделе «категории» также является диаграммой, которая показывает долю расходов по всем задействованным категориям.

Добавить транзакцию очень просто – достаточно нажать на соответствующую надпись в разделе «категории». После ввода расхода он автоматически суммируется с предыдущим значением по выбранной категории. В разделе «обзор» вы можете более детально ознакомиться с расходами и доходами вашей личной бухгалтерии – здесь представлен в табличном виде детальный отчет. В верхней части раздела имеется диаграмма, которая показывает динамику расходов и доходов по дням.

Выводы. Порадовал подход к оформлению интерфейса – сначала все кажется необычным, а потом приходит осознание, что удобнее не бывает. Огорчают ограничения в бесплатной версии, например, добавить можно только одну «свою» категорию расходов, нельзя использовать больше двух счетов. Видно, что разработчик очень старался и хорошо продумал функционал и интерфейс 1Money, но он явно пожадничал с ограничениями.

Личный финансовый менеджер

Приложение обладает большим набором функций. Здесь есть все, что требуется для контроля семейного бюджета: учет доходов и расходов, планирование, долги, валютные счета и многое другое. Личный финансовый менеджер заметно превосходит конкурентов по функционалу, но проигрывает им по оформлению интерфейса. Внешний вид программы уходит корнями в прошлое – к первым версиям Android. Если вас не смущает такой интерфейс, то данное приложение станет надежным помощником в сфере личных финансов.

Чтобы добавить транзакцию, например, расход – нужно нажать плюс напротив раздела «расходы». Затем заполняем простую форму – указываем имя операции, кошелек для списания, сумму, дату и категорию. Интересно придумано, что можно вводить имя транзакции и ее описание. С такой информативностью вы точно не запутаетесь в своих записях. Порадовал достаточно подробный и объемный справочник категорий расходов. В отличие от предыдущего приложения, здесь справочник двухуровневый (например, можно указать «автомобиль – топливо»). Данный справочник легко редактировать, он поддерживает вложенные подкатегории (например, можно создать «дети – школа», «дети – подарки»). Доходная операция оформляется аналогичным образом. Также порадовал справочник доходов – он уже заполнен и поддерживает вложенные подкатегории.

Данный справочник легко редактировать, он поддерживает вложенные подкатегории (например, можно создать «дети – школа», «дети – подарки»). Доходная операция оформляется аналогичным образом. Также порадовал справочник доходов – он уже заполнен и поддерживает вложенные подкатегории.

Список долгов можно оформить в разделе «управление долгами». Здесь все просто – есть два типа долга («взять в долг» и «дать в долг»). Жаль, что нет автоматического уведомления о просроченных долгах. Такое уведомление можно оформить самостоятельно в разделе «планирование». Еще одна интересная функция – это установка лимита по категории и по кошельку. Такое ограничение будет полезно тем, кто привык бездумно тратить деньги.

С отчетами в Личном финансовом менеджере тоже все в порядке – можно получить отчет в виде круговой диаграммы и в табличной форме. Можно отдельно посмотреть сколько потрачено средств по заданной категории. Еще один полезный отчет – сравнение расходов/доходов.

KeepFinance: учет расходов и доходов

KeepFinance можно отнести к профессиональному инструменту для контроля личных финансов. Функционал программы позволяет импортировать транзакции из SMS-сообщений банков. Для этого достаточно один раз настроить шаблоны сообщений. Главный экран очень информативен – здесь можно видеть остатки на счетах, сводку по расходам и даже напоминания о важных платежах. На верхней панели есть значки, изображающие «плюс» и «минус». Через них можно оформить доходы и расходы.

Для быстрого добавления расходной операции следует задействовать правый экран (прокрутка влево) – здесь в два касания можно добавить расход. Для этого вводим сумму, указываем счет для списания и категорию расхода. Еще одной «фишкой» приложения является то, что на экране блокировки смартфона можно видеть текущий баланс. Складывается ощущение, что носишь с собой не телефон, а кошелек. Есть функция планирования расходов по категориям – можно задать соответствующие лимиты и следить за приближением к ним.

Необходимо упомянуть, что в бесплатной версии KeepFinance есть некоторые ограничения: доступен только один кошелек, можно использовать не более пяти счетов, а также один источник дохода. Еще есть ограничения, касающиеся отчетов – в бесплатном приложении доступны только простые отчеты по доходам и расходам. Несмотря на это, информативности отчетов вполне хватает для эффективного управления личными финансами. Чтобы построить отчеты, нужно зайти в раздел «сводка» (через главное меню). Здесь все просто – выбираем отчетный период и получаем сводку по расходам и доходам (в нижней части есть панель для выбора типа отчета – расходы, доходы и сводка).

Справочник доходов и расходов – одноуровневый (то есть нет вложенных категорий). Вряд ли это является недостатком приложения, но некоторые продвинутые пользователи могут испытывать неудобства.

Выводы. Приложение KeepFinance оставило приятные впечатления – продуманный интерфейс и легкость ввода данных делают программу довольно привлекательной.

Домашняя бухгалтерия lite

Домашняя бухгалтерия – это одно из самых старых и популярных приложений на рынке программ, предназначенных для контроля личных финансов. Несмотря на это, программа явно проигрывает своим бесплатным конкурентам по удобству использования. Бесплатная версия имеет все необходимые инструменты для ведения домашней бухгалтерии, но сам интерфейс программы, на наш взгляд, не назовешь дружественным. Это не является главным критерием для оценки приложения. Набор инструментов довольно обширен: учет расходов и доходов, мультивалютность, планирование расходов, долги и кредиты, подробные отчеты и многое другое.

Бесплатная версия имеет ряд ограничений, например, поддерживается только один пользователь и три счета. При попытке добавить второго члена семьи или четвертый счет, появляется предложение купить полную версию программы.

Отчеты – это не самая сильная сторона данного приложения. Тут претензии не сколько к самим отчетам (они довольно информативные), сколько к процессу их настройки. Мы тестировали версию программы для ПК и там тоже наблюдались аналогичные трудности. Почему-то все построенные отчеты сохраняются в списке, и чтобы получить отчет, например, по расходам за месяц, требуется цепочка действий: зайти в раздел «отчеты», вверху нажать надпись «отчеты», выбрать тип отчета и указать период.

Мы тестировали версию программы для ПК и там тоже наблюдались аналогичные трудности. Почему-то все построенные отчеты сохраняются в списке, и чтобы получить отчет, например, по расходам за месяц, требуется цепочка действий: зайти в раздел «отчеты», вверху нажать надпись «отчеты», выбрать тип отчета и указать период.

Почему бы не сделать так, чтобы в разделе «отчеты» сразу же строился отчет за месяц по расходам и доходам, а уже потом предлагалось бы задать дополнительные параметры и фильтры. Согласитесь, что четыре действия для получения простого отчета – это многовато для мобильного приложения.

Выводы. Приложение неплохо справляется с домашней бухгалтерией – здесь имеется хороший набор инструментов. Если кому-то не хватает базовых функций (бесплатной версии программы), то всегда можно перейти на премиум-версию. Из минусов можно отметить немного мудреный интерфейс и его малую информативность, что довольно критично для небольшого экрана.

Топ-7 приложений для контроля расходов

Мы составили список лучших приложений, которые подходят под любые потребности: от тщательного контроля расходов в командировках до планирования семейного бюджета.

Дзен-мани: учет расходов

Приложение «Дзен-мани» подойдёт для тех, кто хочет контролировать бюджет, не тратя на это много времени и сил. Программа самостоятельно распознаёт СМС от большинства российских банков и автоматически фиксирует расходы. «Дзен-мани» синхронизируется с несколькими устройствами, строит прогнозы, планирует регулярные платежи и сообщает владельцу, если он превышает лимиты.

Фото: finagram.comИсточник

CoinKeeper

У приложения необычный интерфейс, напоминающий монетницу. Контролировать расходы и доходы можно простым перетаскиванием монет из кошелька в расходные статьи. Облачная синхронизация поможет семейным парам вести общий бюджет на разных устройствах.

Фото: ozitag.comИсточник

Monefy

Monefy – крайне простое и удобное приложение для тех, кто хочет тщательно следить за расходами. Траты распределяются по категориям, а для каждой категории можно присвоить собственную иконку. Расходы отображаются в виде диаграммы. В приложении есть встроенный калькулятор и нет рекламы.

Траты распределяются по категориям, а для каждой категории можно присвоить собственную иконку. Расходы отображаются в виде диаграммы. В приложении есть встроенный калькулятор и нет рекламы.

Источник

Expensify

Expensify идеально подходит для людей, которые часто бывают в командировках и хотят легко создавать отчёты о расходах. Можно просто сфотографировать чек, и приложение само его расшифрует. Expensify отслеживает время и пройденное расстояние, а отчёты о расходах можно распечатать в любой момент.

Фото: community.expensify.comИсточник

YNAB

У приложения YNAB уникальная методология ведения финансов. Акцент в YNAB делается на планировании. Вы импортируете транзакции в программу и применяете их к каждой категории бюджета – YNAB выстраивает точную картину ваших расходов и находит баланс. Приложение платное, но у новых пользователей есть 34 дня пробного периода.

Фото: youneedabudget.comИсточник

Деньги ОК

«Деньги ОК» – очень простое и удобное приложение для управления расходами. Оно полностью бесплатное, без подписок и рекламы. В «Деньги ОК» каждая категория расходов имеет подкатегорию. Пример: в разделе «машина» есть отдельный счётчик трат на «ремонт» и «бензин». В приложении встроенный калькулятор и сканер QR-кодов. Все расходы можно экспортировать в Exel.

Оно полностью бесплатное, без подписок и рекламы. В «Деньги ОК» каждая категория расходов имеет подкатегорию. Пример: в разделе «машина» есть отдельный счётчик трат на «ремонт» и «бензин». В приложении встроенный калькулятор и сканер QR-кодов. Все расходы можно экспортировать в Exel.

Источник

Goodbudget: Budget & Finance

Goodbudget: Budget & Finance отлично подходит для планирования семейного бюджета. Приложение синхронизируется с устройствами Android, iPhone и даже браузерной версией. Расходы и доходы отслеживаются в реальном времени.

Фото: bcacf.comMoney Flow

Money Flow – легкое приложение с интуитивно понятным управлением. Интерфейс можно полностью настроить под себя: выбрать фон, иконки и цветовое оформление расходных статей. Здесь также есть встроенные калькулятор и конвертер валют.

Фото: apps.apple.comИсточник

Семейный бюджет как способ контроля и приумножения финансов

Время от времени семейный бюджет подвержен влиянию кризиса. Падение рыночной экономики, снижение уровня государственной поддержки, состояние рынка труда заметно отражаются на домашнем благополучии. Те, кто ощутил удар по кошельку, приходят к пересмотру своих потребностей. Для них актуальным становится вопрос о планировании доходов и расходов.

Падение рыночной экономики, снижение уровня государственной поддержки, состояние рынка труда заметно отражаются на домашнем благополучии. Те, кто ощутил удар по кошельку, приходят к пересмотру своих потребностей. Для них актуальным становится вопрос о планировании доходов и расходов.

Даже люди с хорошим достатком иногда сталкиваются с проблемой нехватки денег. Не успели получить заработную плату, как её остатки растворились в спонтанных покупках. При этом нужные приобретения не сделаны в полном объёме, текущий месяц не закончен, а денежный дефицит уже нарастает.

Семейный бюджет всегда нуждается в планировании, а в кризис это становится насущной потребностью для всех. Этот вопрос нельзя игнорировать, живя только текущим моментом, нужно думать и о перспективе. Тем, кто уже предпринимал первые попытки в упорядочении своих доходов и расходов, но потом по разным причинам забросил это дело, стоит прочитать статью и пересмотреть свои приоритеты. Секрет благополучия заключается в умении составлять общий бюджет и правильного распределять заработанные средства.

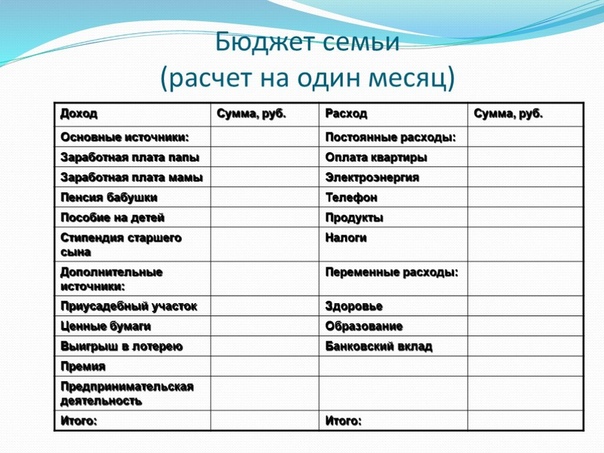

Семейный бюджет: основные понятия

С момента зарождения семьи и её роста, каждый участник обретает свой статус. Нужно не только распределить обязанности по дому, но и научиться вести домашнюю экономику. Основные понятия личной бухгалтерии:

- бюджет

- доход

- расход

- баланс

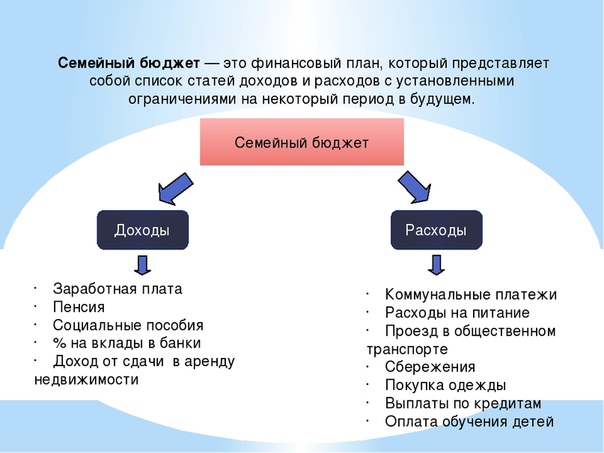

Слово «бюджет» вошло в оборот с давних времен и имеет старонормандские корни. В буквальном смысле оно обозначает «карман», «сумка» или «кошелёк». Дословно это денежная сумка, фактически — финансовый план, в котором представлен баланс доходов и расходов за определенный временной период (неделя, месяц, год).

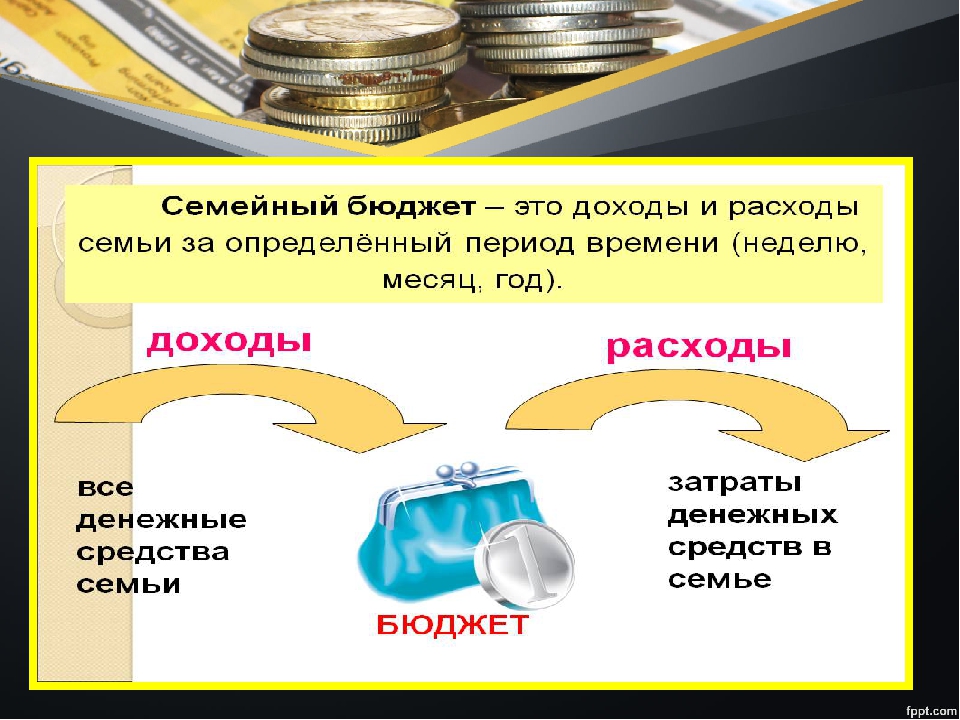

Доход семьи — это денежные средства, поступающие в виде заработной платы, доходов от бизнеса, пособий, премий, стипендии, пенсии, доходов от имущества и сбережений.

Расходы — это все затраты семьи на товары и услуги. К ним относятся жизненно необходимые траты на питание, медицину, одежду и обувь, жильё, образование. Культурные, бытовые, интеллектуальные, духовные потребности, отдых и прочие платежи (налоги, погашение кредита, страховые взносы) — это тоже составляющие расходной части.

Культурные, бытовые, интеллектуальные, духовные потребности, отдых и прочие платежи (налоги, погашение кредита, страховые взносы) — это тоже составляющие расходной части.

Баланс — это арифметическое соотношение доходов и расходов, определяющее вид домашней экономики. Если они равны (Д = Р), то речь идёт о сбалансированном бюджете. Отклонение в большую или меньшую сторону — дефицит и профицит, соответственно. Таким образом, семейный бюджет можно рассматривать, как соотношение вышеприведённых категорий.

Характеристика видов семейного бюджета

- Баланс = Доходы — Расходы

| Соотношение | Вид бюджета |

|---|---|

| Д | Дефицитный |

| Д = Р (доходы равны расходам) | Сбалансированный |

| Д > Р (доходы превышают расходы) | Профицитный |

Составив первую простую табличку доходов и расходов за месяц, вы сможете определить, в каком состоянии находится ваша экономика. При дефиците нужно немедленно бить тревогу и начинать пересмотр расходной части, выделяя явно непродуктивные траты.

При дефиците нужно немедленно бить тревогу и начинать пересмотр расходной части, выделяя явно непродуктивные траты.

Сбалансированный бюджет звучит красиво, но это положение «камикадзе» — вы постоянно ходите по краю пропасти, рискуя сорваться вниз в любой момент.

Хорошим сигналом, но не поводом для самоуспокоения является профицит в балансе доходов и расходов. В этом случае вы можете не только обеспечить себя всем необходимым, но также закладывать фундамент будущего благополучия всех её членов.

Горизонт планирования семейного бюджета

Семейный бюджет можно составлять на различные периоды времени. Его границы начинаются с недельного срока и могут заканчиваться несколькими годами. Он может быть недельным, месячным, квартальным, полугодичным, годовым, а может составляться на перспективу на несколько лет вперед. Наиболее популярным периодом является месяц. Такой план называется краткосрочным. Долгосрочное планирование рассчитано на годы вперёд. Такие планы обычно составляются для совершения крупных покупок, отдыха и других дорогостоящих мероприятий.

Способы ведения семейной бухгалтерии

В разные времена сознательные семейства использовали все доступные способы ведения домашней бухгалтерии. До наступления компьютерной эпохи, велись домовые книги и расчеты производились на счетах или бумаге. Потом появились калькуляторы и компьютеры.

| Ручной | Электронный |

|---|---|

| Записи ведутся в тетради или блокноте, расчёты делаются на калькуляторе. Может оказаться эмоционально приятным действием, процесс не терпит спешки | Ведение записей с помощью специальных программ или офисных приложений (например, Microsoft Office Excel), а также других сервисов (онлайн-сайты, приложения для мобильных телефонов) |

Даже сейчас многие предпочитают составлять таблицы на бумаге, так как им приятен сам процесс написания от руки. Другим может в большей степени подойти составление таблиц в электронном виде. Главное здесь — найти для себя наиболее подходящий способ, чтобы сбор данных и последующий анализ проходили для вас легко и интересно. Составление семейного бюджета — это главное занятие для собственной безопасности, поэтому сделайте его таким, чтобы им хотелось заниматься.

Главное здесь — найти для себя наиболее подходящий способ, чтобы сбор данных и последующий анализ проходили для вас легко и интересно. Составление семейного бюджета — это главное занятие для собственной безопасности, поэтому сделайте его таким, чтобы им хотелось заниматься.

Планирование: цели, задачи и структура бюджета

Планирование — это сложный ежедневный процесс, требующий определённых навыков. Ставя правильные цели и выполняя план, каждый придёт к разумной экономии денежных средств. В перспективе это повысит и качество вашей жизни.

Семейный бюджет составляют, преследуя определенные цели и задачи:

- наведение порядка в личных финансах

- сопоставление доходной и расходной части

- оптимизация расходов с целью накопления денежных средств

- определение целевого финансирования

Основы финансовой грамотности — это положительный баланс между доходами и расходами, упорядочение и сокращение необязательных расходов, эффективное использование накопленных средств.

Базовыми структурными единицами любого бюджета являются доходы и расходы. При составлении плана их нужно разделять на отдельные статьи. Первое время достаточно просто фиксировать поступления и траты, затем объединить в группы и подгруппы. Например, выделить обязательные платежи. Полезно освоить разные горизонты планирования — от месяца до десятков лет.

План составлен правильно, когда расходы семьи не превышают доходную часть. В этом случае будет формироваться резерв, который в будущем сохранит немало времени и нервов. На его долю должно приходиться не менее 10% от совокупного дохода. Если же расходов оказалось больше, необходимо в срочном порядке исключить все необязательные траты и подумать над увеличением доходов.

При составлении финансового плана на длительный период времени, обязательно нужно учитывать экономическую ситуацию и закладывать в расчёты инфляцию.

Приведенная таблица наглядно показывает структуру бюджета семьи:

| ДОХОДЫ | План | Факт | Отклонение |

|---|---|---|---|

| 1. Доходы мужа | |||

| 1.1 Зарплата | |||

| 1.2 Подработка | |||

| 2. Доходы жены | |||

| 2.1 Пособие по уходу за ребенком | |||

| 2.2 Подработка | |||

| 3. Доход ребенка | |||

| 3.1 Стипендия | |||

| 4. Доходы семьи | |||

| 4.1 Проценты по вкладу | |||

| 5. Прочие доходы | |||

| 5.1 Поддержка родителей | |||

| Итого доходы: | |||

| РАСХОДЫ | План | Факт | Отклонение |

| 1. Обязательные расходы | |||

| 1.1 Кредит | |||

| 1.2 Сбережения | |||

| Итого обязательные расходы: | |||

| 2. Расходы на семью | |||

| 2.1 Постоянные расходы | |||

| 2.1.1 Коммунальные платежи, ТВ, Интернет, сад, школа, репетитор | |||

| 2.1.2 Питание | |||

| 2.1.3 Машина | |||

| 2.1.4 Транспорт (проездные билеты) | |||

| 2.2 Переменные расходы | |||

| 2.2.1 Одежда и обувь | |||

| 2.2.2 Косметика, услуги салона красоты | |||

| 2.2.3 Бытовая химия | |||

| 2.2.4 Развлечения | |||

| 2.2.5 Игрушки | |||

| 2.2.6 Сезонные расходы для дачи | |||

| Итого расходы на семью: | |||

| 3. Непредвиденные расходы | |||

| 3.1 Лекарства, ремонт техники, ремонт одежды | |||

| Итого все расходы: | |||

| Экономия семейного бюджета: | |||

Советы по ведению бюджета

К ведению семейной бухгалтерии каждый подходит индивидуально, вырабатывая для себя наиболее удобную форму и инструменты. Это творческий процесс, требующий затрат времени. Приведённые ниже советы будут полезны для всех, а особенно — для новичков:

| Совет | Описание |

|---|---|

| 1. Один составитель | В планировании бюджета могут принимать участие все члены семьи, но вести его должен один человек, во избежание финансового хаоса. |

| 2. Не экономить на себе | Максимально учитываются интересы и потребности всех членов семьи. В этом деле неуместна жёсткая экономия. Большой ошибкой является лишение жизненных удовольствий близких людей. Одна из целей семейного бюджета — повышение качества жизни. |

| 3. Приоритеты в тратах | Проблемы следует решать по мере поступления, с расстановкой приоритетов — это снимет психологическое напряжение. Оплатить всё сразу получается не всегда, но не всегда это и требуется. |

| 4. Без детализации | Не следует перегружать план мелочами. Сильная детализация займет много времени, а результат не принесёт ожидаемой пользы. Наоборот, такая работа быстро надоест. Достаточно указать основные доходные и расходные статьи, остальное поместить в раздел «Прочее». |

| 5. Заплати сначала себе | Для создания финансовой подушки безопасности надо сразу после поступления денег отложить определённую сумму, не менее 10% от доходов. В противном случае, в конце месяца вы рискуете вновь остаться без денег, поскольку найдутся «выгодные» покупки и вы заплатите не себе, а другим. |

| 6. Экономия на значительных расходах | Иногда легче отказаться от одной крупной покупки, чем от нескольких мелких. Все должно быть взвешено, чтобы не нарушить жизненный комфорт. Экономя на мелочах, реально сократить расходы не получится, а неудовлетворенность и негатив останутся. |

| 7. Цените свой труд | Полезно подсчитать, сколько стоит 1 час жизни. Это поможет взвесить ценность новых покупок и остановить утечку денег. Не нужно стесняться просить скидку. Даже богатые люди не боятся возмутиться дороговизне вещи, ведь они точно знают ценность денег. |

Данные советы помогут правильно организовать планирование бюджета семьи. Сам процесс должен доставлять удовольствие, а его результат обеспечит финансовое благополучие.

Способы экономии семейного бюджета

Ведение домашней бухгалтерии — основа для выявления резервов разумной экономии. Учёт доходов и расходов за необходимый период упрощает анализ бюджета и помогает формировать сбережения. Накопленные средства позволят совершить более крупные покупки без привлечения заёмных средств.

Проанализировав траты семьи, наверняка можно найти бреши, из которых вытекают деньги. Мелкие спонтанные траты оказываются серьёзной статьёй необязательных расходов. Кофе из автоматов, попкорн в кино, перекусы в кафе приводят к значительным финансовым потерям. А ведь можно самостоятельно заварить чай или кофе, взять «собойку» в офис, зайти в магазин перед кино и купить чипсы с напитками дешевле, если в этом вообще есть необходимость.

Затраты на мобильную связь и телевидение. Пересматривая договоры с поставщиками услуг, можно выявить устаревшие тарифы, за которые приходится платить больше. В целях привлечения новых клиентов, компании часто предлагают более выгодные условия по цене и качеству.

Если нет жёсткой необходимости, можно отказаться от большинства поездок на личном автомобиле. К концу месяца получится приличный запас денежных средств за счёт экономии на топливе, платных парковках и услугах автомойки.

Важно не только составить план, но и придерживаться его, минимизируя незапланированные покупки. За выгодными предложениями магазинов часто скрываются маркетинговые трюки, провоцирующие дополнительное приобретение товаров. Чем реже совершается поход в магазин, тем устойчивей будет семейный бюджет. Поэтому лучше делать крупные закупки в магазинах примерно раз в неделю.

Чтобы семья себя чувствовала комфортно и была счастлива, нужно уметь отказываться от некоторых соблазнов или найти способы для увеличения доходов. Народная истина гласит следующее: нужно меньше тратить либо больше зарабатывать. От себя добавим: лучше и то, и другое одновременно. В этом хорошо помогает развитие эмоционального интеллекта.

Топ-11 Лучших приложений | Приложение для личных финансов.

Приложение для личных финансов отлично подойдет тем, кто хочет отслеживать расходы, семейные траты и в принципе понимать куда уходят деньги.

В наше время существует множество приложений, которые способны запоминать все наши покупки и даже визуализировать их в удобные графики и диаграммы. Поговорим о лучших программах для личных финансов.

1. Cubux 2 – Домашняя бухгалтерия

Android

IOS

Сайт разработчика

В век технологий, когда у каждого человека есть смартфон, гораздо проще контролировать семейный бюджет в специальном приложении, чем вести записи в тетрадке или табличке Excel.

Одно из таких приложений Cubux2 – онлайн-сервис для учёта расходов, доходов, долгов и ведения бюджета.

Cubux2 – это простое решение и лёгкое ведение семейного бюджета, в котором разберётся даже ребёнок. Приложение подходит для Iphone и Android, а также им можно пользоваться с любого компьютера через браузер и сайт cubux.net.

С помощью Cubux2 можно:

- Совершать операции в ТРИ клика.

- Вносить расходы по QR-коду.

- Вести совместный учёт финансов для всей семьи.

- Запланировать расходы.

- Вносить долги.

- Смотреть детализацию за нужный период.

- Синхронизировать приложение со Сбербанком, Яндекс.Деньгами, ПриватБанком.

- Выгружать в Excel файл с данными.

- Быстро решать вопросы с технической поддержкой.

На данный момент, в приложении всего одна платная функция – это модуль «Долги». Cubux2 и весь сервис быстро развивается, разработчики добавляют обновления практические каждые две недели.

2. AndroMoney

Android

IOS

Это бесплатное приложение для владельцев смартфонов скачало уже более пяти миллиона человек, и при этом оценка программы лишь немного не дотягивает до идеальной пятёрки в магазине. Главное преимущество AndroMoney – простота и почти интуитивное управление.

Приложение работает без сбоев и обладает всеми важными функциями. В частности, вы можете:

- Иметь несколько учетных записей (для каждого члена семьи, например).

- Работать с любой валютой (курс высчитывается автоматически).

- Выстраивать графические выводы информации и делать гистограммы.

- Подключить свои кредитные карты и вклады.

- Смотреть отчёты по любой дате.

- Добавлять отдельные операции с указанием сумм, получателей и периодичности.

К преимуществам программы относятся:

- Наличие веб-версии для работы на компьютере.

- Возможности сохранения базы данных как на карте памяти, так и в облачном хранилище.

- Удобное создание автоматических платежей для учёта ежемесячных трат.

- Защита данных паролем, а также функция резервного копирования.

Из минусов, пожалуй, стоит назвать не слишком стильный дизайн приложения и наличие рекламы. Однако обе проблемы решаются установкой платной pro-версии.

3. Mobills Budget Planner

Android

IOS

Речь идет о довольно продвинутом финансовом менеджере. Из недостатков – отсутствие перевода на русский язык и необходимость создания обязательного аккаунта с привязкой электронной почты. В целом же, интерфейс Mobills Budget Planner – понятный и модный.

- Можно сохранять данные на разные сервисы, облако и карту памяти, чтобы заходить с любого устройства.

- На главном экране отображается вся нужная информация – состояние счетов, графики и отчеты по операциям, последние уведомления и возможности синхронизации данных.

- Есть возможность отдельно прикреплять файлы и делать тэги, формировать счета с конкретными категориями.

- Разработчики также позаботились о виджетах и компьютерной версии программы.

Некоторые пользователи называют минусом приложения недостаточную детализацию. Так, в каждом из разделов вы не можете выбрать подкатегорию, чтобы, к примеру, точно разделить свои расходы на коммунальные услуги. Кроме того, бесплатный пробный период заканчивается через 2 недели после скачивания Mobills Budget Planner.

4. Money Lover

Android

IOS

Windows

Функциональное и быстрое приложение для личных финансов и анализа их операций, фиксации доходов и расходов, а также планировки бюджета. Оформление Money Lover – одно из лучших в категории аналоговых программ. Главное окно имеет вкладки с операциями за разный период, а переключаться между ними можно за счёт свайпа. Также доступен поиск нужных отчётов или уведомлений. Отдельные преимущества – поиск банкоматов на карте и экспорт в форматы XLS либо CSV.

В Money Lover пользователь сам настраивает следующие параметры:

- Дизайн программы.

- Категории и подкатегории для расходов и доходов.

Единственный недостаток приложения – ограничения в бесплатной версии. Они подразумевают наличие не более 5 устройств, подсоединённых к одному аккаунту. Также нет безлимитного числа счетов и бюджетов.

5. Дзен-мани

Android

IOS

Это приложение для личных финансов предлагает удобный учёт расходов для пользователей IOS и Android. Кроме автоматического ведения трат Дзен-мани предлагает импорт денежных операций из следующих приложений:

- Яндекс.Деньги

Интеграция с банковскими сервисами и приложениями электронных платежных систем – одно из главных достоинств Дзен-мани.

Среди функций приложения также числятся:

- Планирование и управление семейным бюджетом.

- Анализ трат и доходов с детализацией до операций.

- Прогноз расходов на будущее время.

Очень важный плюс приложения – распознавание СМС от банков и автоматические создание операций по ним. К минусам программы можно отнести неидеальный внешний вид веб-версии, а также ограниченность мобильного приложения в отрыве от сайта. Кроме того, оба варианта довольно плохо загружаются у пользователей с медленной скоростью интернета и ограничениями памяти на гаджетах. Также, если вы добавили случайную транзакцию, её уже нельзя будет удалить.

6. CoinKeeper

Android

IOS

CoinKeeper – приложение для тех, кто любит планировать или отвечает за деньги всей семьи. Тут можно установить бюджет на месяц или сделать его совместным. Красивый интерфейс с монетками позволяет легко и быстро добавлять операции, а на главной странице можно сразу увидеть своё текущее финансовое состояние. Как обычно, есть возможность облачной синхронизации. Отдельный плюс – установка лимитов средств на отдельные категории трат. Иными словами, это приложение для личных финансов, которое будет уведомлять вас о скором перерасходе средств.

Минусами CoinKeeper называют отсутствие мультивалютных счетов и аналогичных операций, а также невозможность импорта базы данных в отдельный файл или другое приложение. Также многих смущают технические несовершенства веб-версии, которая обновляется реже, чем мобильный вариант.

7. Money Manager

Android

IOS

Это приложение для личных финансов разработано Realbyte и ориентировано на пользовательский контроль расходов в сочетании с отчетами по операциям. Синхронизация возможна только через облако, также можно сохранить данные в формате таблицы и перенести их на карту памяти.

Money Manager имеет следующие особенности:

- Дизайн модный, а управление – удобное. Главное окно имеет основные вкладки по разным временным периодам. В операциях отражается счет, тип, сумма, категория и другая внесённая вручную информация.

- Облегчает мониторинг расходов создание круговых диаграмм. Графики понятные и красочные.

- Транзакции можно проводить в разной валюте, при этом можно добавлять любые типы активов, будь то депозит или кредит.

- Отдельные операции можно сделать автоматическими или добавить в избранное.

Money Manager, к сожалению, не имеет веб-программы, но приложение можно отдельно скачать на компьютер. Однако для этого вам потребуется платная версия, которая также снимет ограничения на число счетов и уберёт рекламу.

8. Spendee

Android

IOS

Spendee – многофункциональное приложение для личных финансов и бухгалтер, отображающее расходы в виде отчётов и наглядных диаграмм. Программа занимает в памяти место на пару десятков мегабайт, поэтому быстро устанавливается и предлагает в момент первого запуска выбор предпочтительной валюты.

Преимущества приложения:

- Присутствует русскоязычный интерфейс.

- Расходы отображаются в удобной инфографике и диаграммах.

- Доходы и расходы отмечаются разными цветами в соответствии с настроенными категориями операций.

- Можно делать заметки с операциями и прикладывать счета и чеки в виде фотографий.

- Можно настраивать уведомления о планируемых тратах.

Выведение информации по расходам в круговой диаграмме демонстрирует, какие категории услуг и товаров наиболее затратны для пользователя.

К сожалению, у Spendee нет функций для импорта чеков и квитанций из SMS-сообщений. Ещё один минус заключается в том, что это исключительно постоплатный сервис – здесь нет возможности загрузить чек и оплатить его банковской картой прямо из приложения.

Одна важнейшая фишка – автоматический экспорт расходов по карте или банковскому счёту. Добавляете их в приложение, авторизуете, и видите актуальные данные о списании средств без ручного набора. Это, кстати, удобно для контроля расходов по карте ребёнка.

9. Acasa

Android

IOS

Acasa – это мобильное приложение одноимённого сервиса для контроля расходов на совместно используемые товары или жилье. Стартап из Великобритании с самого начала был запущен как удобная площадка для тех, кто снимает общую жилплощадь с кем-нибудь или живёт в общежитии. По сути, приложение позволяет понять, кто ещё не уплатил собственную долю за свет, воду, квартплату или новый кондиционер.

Отличительная возможность — оплата счетов непосредственно из интерфейса приложения. Помимо этого, можно переводить деньги другим сожителям, если в доме принято, чтобы расходы разом оплачивал кто-то один.

Acasa переводит один из самых некомфортных моментов совместного проживания на формальный уровень. Каждый пользователь общается один-на-один с сервисом, и никто не думает, что за свет или воду он платит в одиночку.

Главный минус Acasa – узкая специализация. Это приложение не относится к «универсальным солдатам», которые подсчитывают все ваши траты, синхронизируют данные разных банков и готовят выкладки по расходам за конкретный период. Однако в своей нише, пока что, Acasa лучше всех.

10. Bills Monitor

IOS

Главной задачей приложения Bill’s Monitor является напоминание о необходимости оплаты какого-либо товара или услуги. Помимо этого, программа хранит данные об уже оплаченных счетах в истории.

Достоинства Bills Monitor:

- Удобный интерфейс с календарём планируемых выплат по счетам.

- Возможность переводить деньги и оплачивать счета из приложения полностью или частично (указывается сумма, дата, номер счёта).

- Выбор валюты пользователя.

- Выгрузка отчётов на электронную почту в формате PDF, HTML или СSV.

Недостатки:

- Приложение не доступно на русском языке.

- Ограниченный функционал и необходимость ручного ввода планируемых оплат.

Таким образом, данное приложение полезно для людей, которые часто пропускают сроки по оплате счетов, но не нуждаются в более широком функционале вроде создания отчётов и диаграмм, синхронизации квитанций и прикрепления разных видов карт.

11. PandaMoney

Android

IOS

Panda Money – это приложение для личных финансов, которое предназначено, прежде всего, не для контроля денежных операций, а для накопления средств. Причём процесс откладывания денег переведён в игровой формат. Изначально пользователь выбирает сумму, которую ему необходимо накопить для определённой цели, а затем – начинает кормить и играть с пандой, чтобы она росла. Накопление осуществляется через банковские карты, QIWI-кошелёк или счёт мобильного телефона.

Более того, после того как пользователь собрал на накопительном счёте минимальную сумму, он может открыть на эти деньги депозит со ставкой в 7,8% годовых.

По умолчанию, приложение ориентированно на молодую аудиторию. Оно привлекает к культуре накопительного обращения с деньгами в игровой форме. Здесь есть и чёткое планирование, и контроль прогресса по накоплению. При закреплении привычки в дальнейшем вы можете отказаться от PandaMoney и полностью взять деньги под собственный контроль. Это придаст гибкость в управлении деньгами и позволит выбирать лучшие условия для депозитов.

Одним из минусов PandaMoney, который отмечают пользователи – это возможные скрытые комиссии, которые могут начисляться при пополнении счёта или перевода денег на депозит.

Читайте: 5 денежных привычек, которые нужно перенять уже сегодня

контроль семейного бюджета | Финансовый анализ компании

Семейный бюджет — это не игрушки для влюблённых

- Вы можете зарабатывать миллионы, но не иметь финансовой свободы.

- Вы можете зарабатывать мало, но иметь независимость и деньги на старость.

- Вы можете не экономить, но быть всегда с деньгами.

- Вы можете экономить, но денег все равно не будет.

- секреты личных финансов

Семейный бюджет программа домашняя бухгалтерия больше не нужна

Занимаясь управлением финансами более 25 лет, я обнаружил очень много закономерностей. Самое главное, что семейный бюджет — это первая ступенька к познанию законов управления финансами и, зачастую, последняя точка терпения супругов.

Проблем связанных с деньгами, наверное, самое большое количество. Кроме того, очень много внимания финансам семьи уделяют сторонние компании, и, используя финансовую безграмотность людей, вытягивают деньги, побуждая тем самым людей жить в постоянно в долгах. Жить в постоянных долгах, это не норма жизни, а кабала и отсутствие свободы!

Надо учиться управлению семейным бюджетом и учить своих детей с самого раннего возраста. Обидно, что в школе нет такого предмета — «финансовая грамотность», «управление финансами» или «собственные финансы». Ну и где детям брать данные о правильном отношении к деньгам!? Значит их нужно учить этому дома и значит родители должны быть грамотными в этом вопросе. А сейчас родители сплошь и рядом слышат: «Дай денег!», «Дай то, купи это». А дети в ответ часто слышат: «НЕТ ДЕНЕГ!!» Но дети, тем не менее, видят деньги в руках родителей и не понимают, почему для них нет денег, а взрослым на что-то, есть.

Так же и персонал в компаниях не понимает, почему им не повышают заработную плату, когда в компании, зачастую, миллионные обороты.

Поэтому, лучше всего начинать с семьи. Так же как в любой компании, в семье нужна система управления финансами, которой будут придерживаться все члены семьи. Система финансов семьи должна быть проста и понятна, она не должна занимать много времени для учета и распределения финансов семьи. Она должна давать возможность каждому члену семьи достигать своих целей, а также достигать целей всей семье в целом. Сама система должна заставлять вас подымать доход, а не сжиматься и жить в проголодь, чтобы что-то сэкономить.

Прежде чем вкладывать куда-то деньги семьи, научитесь правильному инвестированию! Управление личными финансами

Инвестирование — это отдельная область управления финансами семьи. Другими словами, нужно сначала накопить, а уж потом приумножать финансы. В противном случае, вам не хватит на жизнь и риски могут «убить» весь ваш бюджет на многие годы и втянуть семью в длительные долговые обязательства.

Старость — это не то, что никогда не придет и поэтому деньги нужно иметь ДО того, как она придет.

Конфликты из-за семейного бюджета. Ведение семейного бюджета.

Часто встречающийся конфликт — это муж, жена и деньги. Кто и сколько тратит? Кто на что имеет право тратить? Кому первому что-то купить? Доходит до сумасшествия! А всего-то вопрос — правильное ведение семейных финансов.

Второй тип сумасшествия — экономия. «Хотелки», неукротимые желания бегут впереди наличия денег и вы выстраиваете им плотину под названием ЭКОНОМИЯ. И что? Напор желаний такой огромный, а плотина такая хлипкая. И аргумент: «Я что зря работаю? Я что не имею права себя чуть-чуть полюбить?» разбивают ЭКОНОМИЮ БЮДЖЕТА с одного, двух ударов.

Третий тип сумасшествия — всеобъемлющий контроль затрат — собирают чеки, пишут в блокнот затраты, вспоминают куда дел три копейки, потом в конце дня считают…… УУУУУУУ!!! Потом скандалят и забрасывают контроль финансов семьи. Можно сойти с ума. Считают то, чего уже нет! Надо научиться делать так, чтобы на все, что вам нужно, деньги были! И поверьте, для этого не нужно учитывать каждый день каждую затрату.

Проблемы отсутствия системы управления семейным бюджетом

Самые распространенные:

- бардак в семейном бюджете, бардак в управленческом учете компании.

- если не хватает денег в семье, как правило не хватает и в бизнесе.

- если нет накопления в семейном бюджете, нет резервов и в компании.

- проблема с детьми — они не понимают что можно, а что нет.

- растущие долговые обязательства

- жизнь не устраивает ………….

Система контроля и распределения семейного бюджета. за счет чего достигается экономия семейного бюджета

Я использую свою систему уже более 20 лет и я могу точно сказать о результате. У меня все цели которые я ставлю достигаются. Дети принимают эту систему финансов и распространяют её у себя в семьях — они и накапливают, и достигают своих целей. Ни у кого, кто принимает эту систему и следует ей, нет проблем с долгами. Если были долги, система управления финансами семьи дает возможность закрыть их в кратчайший срок. Самый молодой «финансовый директор» семьи, который изучил и применил эту систему была девочка 9 лет.

Если не хотите спать так, подписывайтесь на тариф и получите инструмент, который сплотит вашу семью. Самый успешный опыт, семейного бюджета. Так же просто и естественно как восход солнца.

Перестаньте собирать чеки, есть система которая не даст вам нарушить законы финансов.

- Нужны ли таблицы для планирования семейного бюджета?

- Какие программы использовать для ведения семейного бюджета?

- Какие программы экономии и контроля семейного бюджета можно использовать?

Ответ один! Мы все для вас сделали.

Плюсом будет сделано немного обучения.

Самый молодой финансовый директор семьи 10 лет! Она научилась это делать и выбрала свой путь в жизни. Даже ради этого стоит научится вести семейный бюджет. Дело за малым, ПОДКЛЮЧАЙ!

Домашняя бухгалтерия Family. Программа для учета личных финансов.

Домашняя бухгалтерия Family. Программа для учета личных финансов.Современная программа для учета личных финансов и ведения домашней бухгалтерии /более 1 млн. загрузок/

Попробовать бесплатноСоставляйте личный бюджет, либо бюджет для всей семьи

Планирование расходов и доходов — это залог финансового успеха . В новой версии мы сделали все, чтобы процесс составления бюджета приносил не только пользу, но и удовольствие!

Подробнее…Отчеты, которые дают ответы на реальные вопросы

Отчеты в Family 12 — это не просто бессмысленные графики и диаграммы. Все сделано таким образом, чтобы помочь вам увидеть свою финансовую ситуацию и принять необходимые меры.

Подробнее…Ставьте перед собой цели и достигайте их быстрее

Программа позволяет не только создавать личные финансовые цели, но и помогает поддерживать мотивацию для их достижения! Узнайте подробнее о том, как реализована работа с целями…

Подробнее…Ни одна программа для ведения домашней бухгалтерии не даст вам таких возможностей…

Family отличается от всех других программ для учета личных финансов не только продуманным красивым дизайном, но и самым богатым функционалом! Среди прочего, программа поддерживает:

- Учет личных инвестиций (акции, ПИФы, драгоценные металлы, депозиты)

- Автоматическое обновление программы (курсы валют, котировки драг. металлов и пр.)

- Учет коммунальных услуг

- Учет имущества (активы/пассивы, обесценивание имущества и пр.)

- Удобное мобильное Android-приложение для быстрого добавления расходов и доходов в настольную версию!

Никаких финансовых «сюрпризов»

Как часто бывало, что очередной платеж заставал вас врасплох? Платежи по кредитам, оплата всевозможных услуг — больше не нужно держать все это в голове, пусть об этом позаботится Family!

Подробнее…Эффективная работа с долгами и кредитами

С Family 12 кредиты не так опасны, ведь, программа помогает погасить их с минимальными потерями. А еще здесь есть отличный инструмент для учета всех долгов и должников!

Подробнее…Проанализируйте свой денежный поток

Денежный поток является главным показателем того, как вы управляете своими финансами. Узнайте свой денежный поток и управляйте личными финансами более эффективно!

Подробнее…Ведение домашней бухгалтерии без учета расходов и доходов

Есть люди, которым просто не интересно (или нет желания) вести подробный учет доходов/расходов. В этой заметке мы поговорим о довольно нестандартном подходе к учету личных финансов, который может быть полезен и таким людям.

Читать статьюКуда утекают деньги, или разговор о денежном потоке

В этой заметке мы поговорим о таком очень интересном и важном понятии, как денежный поток (в контексте именно домашней бухгалтерии, а не управления финансами бизнеса, где этот термин и встречается).

Читать статьюКак эффективно контролировать личные расходы?

В этой заметке мы поговорим о том, какие возможности по контролю за личными расходами предоставляет программа Family 12, рассмотрим основные инструменты для контроля за выполнением плана расходов на месяц.

Читать статьюУпрощаем учет денег с помощью календаря

В этой заметке мы поговорим об одном из инструментов Family 12 под названием «Календарь». Рассмотрим детально, каким образом этот инструмент может облегчить планирование и учет личных финансов.

Читать статьюСовременное рабство. Откровенный разговор о долгах…

В этой заметке мы поговорим о неприятной для многих теме – долгах. Также рассмотрим, каким образом программа Family 12 поможет навести порядок в этой сфере.

Читать статьюПрограмма для учета личных финансов – модный тренд, или необходимость?

Все больше людей интересуется программами для учета личных финансов. Попробуем разобраться, каков принцип работы этих программ, нужны ли они на самом деле, или же это просто модный тренд.

Читать статьюЧто говорят о Family?

Тысячи пользователей на Facebook рекомендуют программу Family для ведения домашней бухгалтерии своим друзьям и знакомым. Поставить лайк и поделиться с друзьями:

«Если вам небезразлично свое финансовое будущее, если вы хотите ставить перед собой финансовые цели и достигать их — попробуйте Family»

«Редакция нашего журнала рекомендует программу Family для ведения домашней бухгалтерии, составления семейного бюджета и контроля над личной жизнью.»

«Среди всех программ хотелось бы особо отметить Family, которая на самом деле является домашней программой и рассчитана на то, что ее будут использовать все члены семьи»

«Благодаря программе Family я, наконец-то, смогла начать откладывать деньги на свои цели (что для меня было крайне удивительно), научилась тратить средства разумно.» /Наталья, Россия

«Я наслаждаюсь Family, её дизайном и подходом, возможностями, программными решениями для управления личными финансами.» / Лебедева Татьяна, Россия

«Программа Family помогает мне в планировании семейного бюджета, и это очень удобно! Уже помогла в планировании финансов на свадьбу.» / Диденко А., Украина

«Уже 3 год я с огромным удовольствием занимаюсь ведением своей домашней бухгалтерией с помощью этой программы. Всё очень удобно и наглядно, а главное быстро и легко.» / Вероника Шевко, Россия

Все отзывы… Описание программы

Сервисы программы

Copyright © 2004-2021 Все права защищены.

Рабочий лист семейного бюджета — взгляд мамы

Когда я впервые женился, я совершенно не понимал, как управлять своим доходом и распределять его по плану. Это оставило нашу семью жить от зарплаты до зарплаты и постоянно гадать, куда уходят наши деньги.

Когда мы наконец начали составлять бюджет и контролировать, куда будут идти наши деньги каждый месяц, вся наша финансовая ситуация изменилась. Теперь мы говорили нашим деньгам, что делать.

Я создал эту бесплатную таблицу семейного бюджета , чтобы помочь другим людям взять под контроль свое финансовое будущее.

Как пользоваться листом семейного бюджета

Начинайте каждый месяц с планирования своих расходов и доходов. Если ваш доход меняется от месяца к месяцу, начните копить месячный денежный резерв, а затем начните составлять бюджет из своей зарплаты за предыдущий месяц, чтобы у вас была точная сумма для ежемесячного бюджета.

Заполните каждую из своих счетов и предусмотренных в бюджете категорий в листе семейного бюджета, указав, какую часть вашего дохода вы разрешите для каждой категории.

Имейте в виду, что неплохо было бы запланировать более долгосрочные расходы, такие как ремонт дома или подарки, чтобы вам не пришлось столкнуться с одними большими расходами, когда наступают дни рождения или когда у вас ломается кондиционер.

Откладывайте ежемесячный бюджет на такие области на отдельном сберегательном счете или снимайте их наличными, чтобы они не тратились на импульсивные покупки.

В конце месяца запишите, сколько вы потратили в каждой области, а затем суммируйте разницу для каждой строки. Посмотрите, как вы справились в каждой области, и оцените, что нужно изменить в следующем месяце.Если ваш счет оказался выше ожидаемого, определите, почему.Вы перерасходовали в продуктовом магазине? Рассмотрите возможность использования системы денежных конвертов, чтобы не выходить за рамки своего бюджета.

Ваш счет за электричество был выше, чем ожидалось? Посмотрите, есть ли способы сократить потребление энергии или найдите другие области, которые вы можете настроить, чтобы выставить более точный типовой счет.

Используйте то, что вы изучаете каждый месяц о своих привычках к расходам, чтобы улучшить свою способность балансировать свои счета и управлять своими финансами.

Приходите посмотреть нашу следующую бесплатную версию для печати — контрольный список для ежемесячной оплаты счетов ! Вы можете подписаться на мою информационную рассылку раз в неделю и получать обновления о новых сообщениях. Каждую вторую пятницу у меня запланирована целая серия рабочих листов с новым печатным изданием.

Начните легко экономить всего за 2 доллара в неделю с нашим трекером сбережений Emergency Fun !

Получите нашу бесплатную ведомость семейного бюджета

Чтобы загрузить бесплатный лист семейного бюджета для печати , щелкните эти ссылки или изображение выше! Он откроется в новом окне, где вы можете просмотреть, сохранить или распечатать PDF-файл.Если вы сохраните файл на свой компьютер, вы можете распечатать его при необходимости.

** Рабочий лист семейного бюджета — размер письма **

** Рабочий лист семейного бюджета — миниатюрный размер **

Этот лист семейного бюджета можно распечатать на бумаге формата Letter или загрузить версию для печати в мини-папке и хранить ее в небольшой папке, которую легче хранить и переносить!

Это одни из моих любимых расходных материалов для мини-переплетчиков . Я лично использую мини-папку для бумаг по домашнему хозяйству, так как мне нравится, как мало места она занимает в ящиках моей кухни.

10 категорий бюджета, которые входят в ваш план

По сути, бюджет — это просто план для ваших денег. Хорошо продуманный бюджет может помочь вам взять под контроль свои финансы и использовать деньги с целью, чтобы у вас было достаточно денег, чтобы оплачивать счета, приумножать сбережения и при этом наслаждаться жизнью сегодня.

Первый шаг включает разбиение ваших регулярных расходов на категории бюджета, чтобы получить четкое представление о ваших моделях расходов (включая области, где вы склонны тратить слишком много средств).Определив основные категории бюджета, вы можете начать распределять расходы в зависимости от вашего финансового положения.

В этом руководстве рассматривается список категорий бюджета, входящих в базовый семейный бюджет. Он также предлагает предложения о том, какую часть вашего дохода вы должны направить на каждую категорию.

Сборка домашнего бюджета Категории

Основные категории бюджета

Все ежемесячные бюджеты начинаются с вашего располагаемого дохода — денег, которые вы забираете домой из своей зарплаты после уплаты налогов, пенсионных сбережений и других отчислений.

Ваш располагаемый доход — это сумма, которую вы можете потратить на категории домашнего бюджета: жилье, транспорт, питание, коммунальные услуги, страховые взносы и другие важные расходы.

1. Жилье (25-35 процентов)

Все, что вы платите за крышу над головой, считается жилищными расходами. Это включает в себя арендную плату или ипотечные платежи, налоги на недвижимость, сборы на ТСЖ и расходы на содержание дома. Для большинства бюджетников эта категория, безусловно, самая большая.

2. Транспорт (10-15 процентов)

Независимо от вашего местоположения или образа жизни, каждый должен добраться из пункта A в пункт B. Обычно эта бюджетная категория включает в себя оплату автомобиля, регистрацию и сборы DMV, бензин, техническое обслуживание, парковку, дорожные сборы и общественный транспорт.

3. Продовольствие (10-15 процентов)

Продовольственные товары, конечно же, являются незаменимыми расходами для каждой семьи. Многие бюджетники включают в эту категорию обеды вне дома (например, питание в ресторане, рабочие обеды, доставка еды и т. Д.))

Однако, если вы склонны тратить значительные суммы денег на такие вещи, как изысканная еда и вино, вы можете отнести свои расходы на непродовольственные товары к одной из второстепенных категорий.

Основная идея, лежащая в основе категорий бюджета, состоит в том, чтобы разделить их, чтобы вы могли видеть, что вам действительно нужно потратить, отдельно от того, что вы хотите потратить.

4. Коммунальные услуги (5-10 процентов)

Вода, электричество и HVAC (отопление, вентиляция и кондиционирование) жизненно важны практически для каждого хорошо функционирующего дома.Ваша категория коммунальных услуг должна покрывать все расходы, которые поддерживают работу этих служб.

Сюда входят счета за газ, электричество, воду и канализацию. Для большинства семей сюда также входят расходы на мобильный телефон, кабель и Интернет.

5. Страхование (10-25 процентов)

Это одна из категорий домашнего бюджета, которая во многом зависит от ваших предпочтений.

Многие бюджетники любят классифицировать страхование в соответствии с тем, что они страхуют.Например, медицинское страхование будет относиться к категории «Здравоохранение». Автострахование попадет в категорию «Транспорт». Это вполне допустимый вариант.

Другие бюджетники включают страхование отдельно как одну из основных категорий бюджета. В этом случае он должен включать все ваши страховые выплаты, например:

- страхование здоровья

- Страхование домовладельца или арендатора

- домашние гарантии или планы защиты

- автострахование

- страхование жизни

- Страхование инвалидности

6.Медицина и здравоохранение (5-10 процентов)

Поддержание вашего здоровья и благополучия очень важно, поэтому очень важно включить в свой бюджет достаточно средств, чтобы покрыть эти расходы. Если вы планируете регулярное медицинское обслуживание, в долгосрочной перспективе вы будете жить гораздо более здоровой жизнью.

Эта бюджетная категория включает все, что вы можете потратить на здравоохранение, например:

- Наличные расходы на первичную медико-санитарную помощь

- по специальности (дерматологи, психологи и др.)

- стоматологическая помощь

- скорая помощь

- рецептов

- изделий медицинского назначения и расходных материалов

Если вы решите разделить свою страховку на каждую отдельную категорию домашнего бюджета, не забудьте включить сюда и свои взносы на медицинское страхование.

7. Сбережения, инвестирование и выплаты по долгам (10-20 процентов)

Эта категория домашнего бюджета, о которой часто забывают (или недофинансируется), возможно, является самой важной. Хотя экономия денег не оказывает большого влияния на вашу повседневную жизнь, в будущем она полностью повлияет на ваше финансовое здоровье.

Как минимум, каждая семья должна иметь резервный фонд, предназначенный для непредвиденных расходов, а также пенсионный счет, такой как 401 (k) или IRA.

Без фонда на случай чрезвычайной ситуации вы можете оказаться в тяжелом положении, если вас ошеломят неожиданные медицинские расходы, автомобильная авария или внезапная потеря работы.Это отдельный от вашего пенсионного счета, который представляет собой долгосрочный план поддержки вас в ваши золотые годы.

Вы также можете использовать эту категорию бюджета для погашения любых ваших долгов с высокими процентами, таких как счета по кредитным картам, личные ссуды или студенческие ссуды.

Если вы откладываете полные 20 процентов своего дохода и по-прежнему не вносите значительных изменений в свой долг, вам нужно будет начать сокращать расходы в других областях, начиная с несущественных категорий расходов.

Несущественные категории бюджета

После того, как вы определили основные потребности своей семьи, деньги, которые вы оставили на не самое необходимое, называются вашим дискреционным доходом. Это то, что вы будете использовать для таких вещей, как личные расходы, отдых и подарки.

Несущественные расходы обычно меняются от месяца к месяцу в зависимости от вашего решения о расходах. Кроме того, это самый простой способ сократить расходы, если вы хотите погасить долг или быстрее накопить сбережения.

8. Личные расходы (5-10 процентов)

В этой категории можно найти все, что можно считать расходами на личный уход или «стиль жизни». В личные расходы входят такие вещи, как:

- абонемент в тренажерный зал

- одежда и обувь

- домашний декор и предметы интерьера

- подарков

Поскольку некоторые продукты личной гигиены необходимы, например, мыло и стиральный порошок, вы можете включить их в категорию своего бюджета на питание.В конце концов, вы, вероятно, купите их вместе с другими продуктами.

9. Отдых и развлечения (5-10 процентов)

Эта категория домашнего бюджета состоит из ваших «веселых денег». Это важно!

Для большинства из нас очень важно уделять свободное время (и деньги) для поддержания здорового баланса между работой и личной жизнью. В эту категорию бюджета могут входить такие вещи, как:

- билеты на концерт

- спортивных мероприятий

- семейный отдых и отдых

- потоковые сервисы и другие подписки (например,г., Hulu и Netflix)

- ресторанов (если вы не указали это в разделе «Еда»)

- видеоигры

- хобби

Другими словами, эта категория домашнего бюджета включает в себя все ваши развлечения и развлечения. Наслаждайтесь этим, как хотите — вы это заслужили!

10. Разное (5-10 процентов)

Наконец, эта категория домашнего бюджета зарезервирована для всего, что еще не включено в ваши основные категории бюджета. Это также может быть категория «переполнения», когда вам нужно что-то еще в другом месте.

Например, если у вас большая семья, вы можете потратить изрядную сумму на одежду и стрижки для своих детей. Если вы достигли предела своей категории «Личные ежемесячные расходы», вы можете учесть эти статьи здесь.

Или, может быть, вы недавно вернулись в школу, чтобы получить ученую степень. В этом случае ваше обучение и расходы на учебники могут попасть в эту категорию.

Категории и проценты вашего бюджета: объединяем все вместе

Теперь, когда вы знаете, как распределять доход на основе простых категорий бюджета, вы готовы приступить к составлению собственного плана составления бюджета.

Помните, что список категорий бюджета — это просто место для начала. Ключ к успеху — это настроить свой бюджет так, чтобы он был вам понятен.

Если вы попробуете свой новый домашний бюджет в течение нескольких месяцев, но он не совсем работает, внесите небольшие корректировки, но вам нужно это сделать, пока вы не составите бюджет, который хорошо подходит для ваших нужд. Это может потребовать некоторой первоначальной работы, но результаты — и деньги, которые вы сэкономите с течением времени — будут стоить затраченных усилий.

В чем важность семейного бюджета? — Мворганизация.org

Какое значение имеет семейный бюджет?

Семейный бюджет необходим для управления вашими деньгами. Это потому, что семейный бюджет помогает вам: разумно тратить деньги на то, что у вас должно быть — это ваши потребности. копите деньги на то, что вам нравится, но без которого вы можете жить — это ваши желания.

Какое значение имеет составление бюджета?

Поскольку составление бюджета позволяет вам составить план расходов, оно гарантирует, что у вас всегда будет достаточно денег на то, что вам нужно, и то, что важно для вас.Следование бюджету или плану расходов также убережет вас от долгов или поможет выбраться из долгов, если вы в настоящее время в долгах.

Каковы преимущества подготовки семейного бюджета?

Наличие бюджета позволяет контролировать ваши расходы и гарантирует, что ваши сбережения будут в будущем.

- Это поможет вам следить за призом.

- Это помогает убедиться, что вы не тратите деньги, которых у вас нет.

- Это помогает вести к более счастливой пенсии.

- Он помогает подготовиться к чрезвычайным ситуациям.

- Это помогает пролить свет на плохие привычки тратить.

Что такое семейный бюджет?

Семейный бюджет — это система, которая показывает, как ваши деньги (иначе говоря, ваш доход) распределяются между различными расходами, такими как аренда, оплата автомобиля и оплата кредитной картой. Ваши деньги разделены на разные «корзины» или категории, включая доходы и расходы.

Какие основные элементы бюджета?

Все основные бюджеты имеют одинаковые элементы: доходы, фиксированные расходы, переменные расходы, дискреционные расходы и личные финансовые цели.Комбинируя эти элементы, человек может составить простой ежемесячный бюджет.

Каковы характеристики успешного бюджетирования?

Чтобы быть успешным, бюджет должен быть хорошо спланированным, гибким, реалистичным и четко изложенным.

- Бюджет должен соответствовать целям предприятия.

- Бюджет должен быть инструментом мотивации.

- Бюджет должен иметь поддержку руководства.

- Бюджет должен вызывать чувство собственности.

- Бюджет должен быть гибким.

Какие бывают бюджетные классификации?

Существует четыре распространенных типа бюджетов, которые используют компании: (1) инкрементный, (2) ориентированный на деятельность, (3) ценностное предложение и (4) нулевой бюджет.

Какие бывают типы бюджета?

Вот 10 типов бюджетов, которые могут использовать предприятия

- Бюджет движения денежных средств.

- Операционный бюджет.

- Финансовый бюджет.

- Бюджет продаж.

- Производственный бюджет.

- Бюджет накладных расходов.

- Кадровый бюджет.

- Маркетинговый бюджет.

Каков бюджет, его виды и значение?

Бюджет — это количественный план приобретения и использования ресурсов в течение определенного периода. Бюджеты используются для двух разных целей — планирования и контроля. Планирование включает в себя разработку целей и подготовку различных бюджетов для достижения этих целей.

Что такое бюджетное объяснение?

Бюджет — это оценка доходов и расходов за определенный будущий период времени, который обычно составляется и переоценивается на периодической основе.Бюджеты могут быть составлены для человека, группы людей, бизнеса, правительства или всего, что делает и тратит деньги.

Что такое бюджетный метод?

Существует шесть основных методов составления бюджета: Построение бюджета. Составление бюджета по видам деятельности. Составление бюджета ценностного предложения. Бюджетирование с нулевой базой. Бюджетирование денежных потоков.

Что такое бюджетный контроль?

Бюджетный контроль — это система контроля затрат, которая включает в себя подготовку бюджетов, координацию отделов и установление ответственности, сравнивая производительность с бюджетом и действуя по результатам для достижения максимальной рентабельности.Процесс бюджетного контроля включает: Составление различных бюджетов.

Какой пример бюджетирования?

Бюджет определяется как план или оценка суммы денег, необходимой для покрытия стоимости жизни или использования для определенной цели. Пример бюджета — сколько семья тратит на все расходы в месяц. Примером бюджета является то, сколько человек планирует потратить на новую кровать.

Что такое бюджет по-твоему?

Бюджет — это план расходов, основанный на доходах и расходах.Другими словами, это оценка того, сколько денег вы заработаете и потратите за определенный период времени, например за месяц или год. Составление бюджета может включать составление исчерпывающего списка расходов или сосредоточение внимания на нескольких категориях.

Какие факторы влияют на семейный бюджет?

Факторы, влияющие на бюджет

- Доходы семьи.

- Размер семьи.

- Состав семьи.

- Род занятий членов семьи.

- Междугородние различия.

- Семейные цели.

- Социально-экономический статус семьи.

- оплачиваемая работа.

Каковы основные расходы семьи?

Самые частые и самые высокие расходы в семейном бюджете

- Корпус. Жилье обычно является самой крупной статьей семейного бюджета.

- Еда. Когда вы были ребенком, вероятно, казалось, что ваш холодильник волшебным образом пополнился эльфами, обслуживающими кухню.

- Транспортные средства.

- Расходы на образование.

- Уход за детьми.

Какие 3 фактора влияют на бюджет?

Вот 5 факторов, которые следует учитывать при составлении бюджета:

- Структура вашего дохода. Способ поступления денег в отчет о прибылях и убытках имеет решающее значение для планирования движения денежных средств.

- Ваши привычки тратить.

- Использование (или нет) кредита и долга.

- Ваша техническая смекалка.

- Ваша личность.

Какие наиболее важные факторы следует учитывать при разработке бюджета?

- Проконсультируйтесь со всеми отделами.Процесс составления годового бюджета не должен завершаться за закрытыми дверями одним из членов финансовой или бухгалтерской группы.

- Оценка доходов.

- Определить расходы.

- Определите капитальные затраты.

- Рассчитать денежный поток.

- Будьте консервативны.

- Ранний старт.

- Монитор, оценка и прогнозирование.

Почему важно определять временные рамки при составлении бюджета?

При составлении бюджета важно определить и понять взаимосвязь трех основных факторов — сроков, приоритетов и имеющихся ресурсов.Чем жестче сроки, тем больше денег и ресурсов потребуется для их достижения.

Почему важно вести переговоры и согласовывать бюджет?

В отличие от бюджетирования сверху вниз. Высшее руководство компании составляет бюджет на основе поставленных целей и затем передает его руководителям отделов для реализации. Согласованное бюджетирование увеличивает участие менеджеров более низкого уровня, что упрощает постановку реалистичных целей.

Почему так важно контролировать доходы и расходы?

Почему эта область важна? Регулярный мониторинг доходов и расходов в соответствии с согласованным бюджетом имеет ключевое значение для эффективного финансового управления.Это позволяет губернаторам, завучу и персоналу поддерживать финансовый контроль, анализируя текущее положение и принимая любые необходимые меры по исправлению положения.

Почему так важно контролировать и контролировать бюджеты?

Мониторинг бюджета важен для обеспечения выполнения финансовых, операционных и капитальных планов, которые были разработаны и утверждены для реализации в рамках бюджетных процессов. Мониторинг бюджета имеет решающее значение для организации, чтобы обеспечить подотчетность, связанную с расходами.

Как заработать семейный бюджет