Как платить картой за рубежом, чтобы не терять на комиссиях — Блог OneTwoTrip

Платить картой за товары и услуги в родной стране — просто. Нет конвертации в иностранную валюту, информация о возможных комиссиях доступна на русском языке. Даже если пользуетесь несколькими картами разных банков со временем можно запомнить, какая лучше подходит в той или иной ситуации. Другое дело — покупки за рубежом. Здесь даже опытные путешественники задаются вопросами: какой картой платить, сколько процентов возьмут и за что, снимать ли деньги в банкоматах? Мы разобрались в этой теме и поможем вам.

Какие есть карты

Фото: Natapob / Shutterstock.com

Самые популярные и распространённые платёжные системы — Visa и MasterCard. Обе американские, но давно стали международными корпорациями с офисами по всему миру. Если вы только оформляете дебетовую или кредитную карту в банке, её привяжут к одной из двух международных платёжных систем, которые принимают по всему миру. Исключение: в некоторые странах есть национальные платёжные системы. Например, JCB в Японии или China UnionPay в Китае. Оплату по картам Visa и MasterCard принимают не везде, международных банкоматов может быть не так много.

Исключение: в некоторые странах есть национальные платёжные системы. Например, JCB в Японии или China UnionPay в Китае. Оплату по картам Visa и MasterCard принимают не везде, международных банкоматов может быть не так много.

Как происходит списание средств

Фото: Monkey Business Images / Shutterstock.com

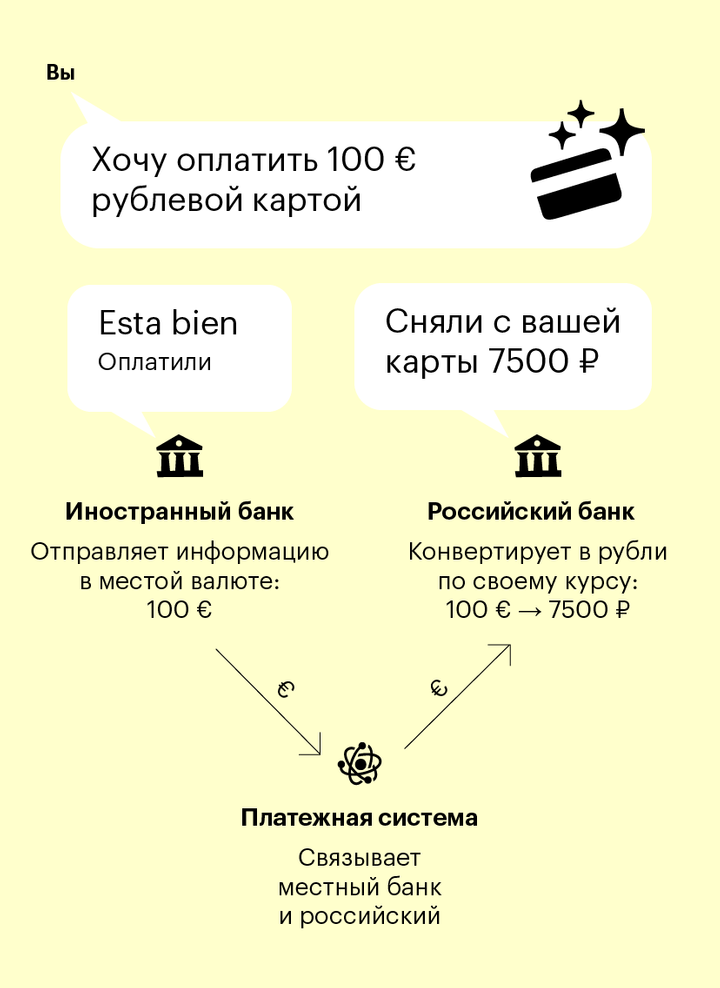

Предположим, что у вас рублёвая карта российского банка. Платёжная система — Visa. Вы покупаете рюкзак в спортивном магазине во Франции и хотите оплатить покупку картой, чтобы не терять на комиссии банка за снятие наличных в банкомате (подробнее о банкоматах — в конце материала).

Произойдёт вот что:

1. Терминал безналичной оплаты в магазине отправит запрос в банк, который обслуживает магазин.

2. Банк переадресует его платёжной системе Visa.

3. Платёжная система обратится в ваш российский банк с вопросом: «А есть ли на карте деньги на покупку или кредитный лимит?»

4. Банк ответит, что есть, и спишет средства с карты.

5. Платёжная система передаст эту информацию в банк во Франции.

6. Банк подтвердит списание.

7. Терминал проведёт операцию и напечатает чек.

Кто берёт комиссии

Фото: Wasant / Shutterstock.com

Это самое важное: платёжная система «общается» с банками в определённой валюте — она называется «валютой расчётов». И так как обе платёжные системы американские, а доллар, по-прежнему — самая распространённая мировая валюта (и биткоины ещё не заменили доллары), то и операции между банками и системами чаще всего ведутся в долларах. Однако это могут быть и евро — в случае европейских банков. В случае российских — могут быть и рубли. Зависит от того, как каждый банк в каждой стране договорился с платёжной системой. На условия конвертации и размеры комиссии влияют отношения между тремя участниками: вашим банком, банком продавца товаров или услуг, и платёжной системой.

В примере с рюкзаком рубли конвертируются в евро по курсу платёжной системы Visa — как правило, именно система его устанавливает, если ваш банк рассчитывается с ней в рублях.

Куда ехать с той или иной картой

Фото: Ollyy / Shutterstock.com

Считается, что Visa рассчитывается с банками в долларах, а MasterCard — в долларах и евро, а значит с первой выгоднее путешествовать в США, а со второй — в Европу. Это не так. Системы не привязаны к конкретным странам и регионам. В общих случаях пользоваться картами в долларах или евро действительно выгоднее, но это не гарантирует отсутствие комиссий, которую берёт банк, выпустивший вашу карту, а также возможных конвертаций из одной валюты в другую, даже если валюты расчётов и карты совпадают. Мы уже узнали, что банки и платёжные системы сами решают, в какой валюте вести расчёты. В отдельных случаях это могут быть и рубли.

Фото: Robert Kneschke / Shutterstock.com

Что с другими валютами? Если расплачиваетесь за покупки в странах, где валюта отличается от доллара или евро, то может быть и двойная конвертация. Представим, что вы покупаете конструктор «Лего» в Дании по рублёвой карте MasterCard. Если валюта расчётов банка с платёжной системой — рубли, то система сразу конвертирует их по своему курсу в датские кроны, а не доллары или евро (здесь банк также может добавить свою комиссию до нескольких процентов). Если валюта расчётов — доллары или евро, платёжная система переведет датские кроны в одну из двух валют, а ваш банк — в рубли по своему курсу. Двойная конвертация. В таких случаях пользоваться рублёвой картой тоже может быть выгоднее.

Фото: Kamil Macniak / Shutterstock.com

Могут ли быть еще комиссии? В некоторых магазинах при оплате картой вас могут спросить, в какой валюте вы хотите оплатить покупку: местной или другой валюте — ей могут быть доллары, евро или рубли. Выбирать стоит всегда местную валюту, каким бы странным это не казалось. За оплату в рублях банк магазина может установить свою добавочную комиссию и будет тройная конвертация, если отличаются валюты карты и расчётов. Такое может произойти, например, в Китае, если вам предлагают оплатить покупку в юанях или долларах. Выбирайте юани, если даже у вас карта в долларах. Одна валюта превратится в другую, но вы избежите тройной конвертации.

Выбирать стоит всегда местную валюту, каким бы странным это не казалось. За оплату в рублях банк магазина может установить свою добавочную комиссию и будет тройная конвертация, если отличаются валюты карты и расчётов. Такое может произойти, например, в Китае, если вам предлагают оплатить покупку в юанях или долларах. Выбирайте юани, если даже у вас карта в долларах. Одна валюта превратится в другую, но вы избежите тройной конвертации.

Фото: GaudiLab / Shutterstock.com

Как узнать, хорошая ли у меня карта? Перед поездкой обратитесь в ваш банк и спросите о конвертациях и комиссиях по вашей карте Visa или MasterCard в тех или иных регионах и странах. Иногда, даже если валюта расчётов банка и платёжной системы не совпадает с валютой покупки, но, например, у вас карта в евро и вы платите по ней в евро, банк может взять комиссию на себя.

Когда снимать в банкоматах

Фото: djile / Shutterstock.com

В банкоматах за рубежом можно снимать доллары, евро или другую местную валюту даже с рублёвой карты.

Здесь действуют те же принципы, что и при оплате картой в магазине — конвертация из одной валюту в другую, но добавляется комиссия за снятие наличных денег, которую может установить ваш банк. Также банк может ограничить сумму, которую вы можете снять за один раз.

Снимать наличные за рубежом с любой карты часто и мелкими суммами — не выгодно. Небольшую сумму денег на первое время лучше поменять до поездки в банке или обменном пункте. Во время путешествия расплачиваться картой везде, где это возможно, а в банкоматах снимать только крупные суммы для тех ситуаций, где вам могут пригодиться наличные. Например, вы едите на малонаселённый остров и там может не быть банкоматов и банков.

Фото на превью: George Rudy / Shutterstock.com

Как выгоднее всего расплачиваться за границей — Российская газета

В канун новогодних праздников многие решают для себя важный вопрос: брать с собой в поездку деньги наличными или на банковской карточке. «Российская газета» выяснила, как выгоднее всего расплачиваться за границей.

Финансисты дружно советуют отдавать предпочтение банковским картам, называя такой способ оплаты товаров и услуг самым безопасным. На «пластике» можно хранить деньги, не боясь их потерять, расплачиваться за товары и услуги, а также экономить на комиссиях за обмен валюты. Причем сейчас уже не так важно, американская ли у вас Visa или международная MasterCard. Важно, счет в какой валюте привязан к карте. Обычно пользоваться картами в долларах или евро выгоднее.

Предположим, что у вас рублевая карта российского банка, принадлежащая платежной системе Visa. Вы покупаете по ней духи в Париже. В этом примере рубли конвертируются в евро по курсу платежной системы. Кроме того, банк может добавить от 1 до 5 процентов комиссии за совершение операции по рублевой карте за рубежом. Если бы карта была в евро, и банк рассчитывался с системой тоже в евро — не было бы ни конвертации, ни комиссии. Вы бы просто расплатились за свою покупку в европейской валюте, как дома в рублях по рублевой карте.

Если оплачивать по карте покупки в странах, где валюта отличается от доллара или евро, то может быть и двойная конвертация. Представим, что вы покупаете игрушку ребенку в Дании по рублевой карте MasterCard. Если валюта расчетов банка с платежной системой — рубли, то система сразу конвертирует их по своему курсу в датские кроны, а не доллары или евро (банк может добавить свою комиссию до нескольких процентов). Если валюта расчетов — доллары или евро, платежная система переведет датские кроны в одну из двух валют, а ваш банк — в рубли по своему курсу. В таких случаях пользоваться рублевой картой может быть выгоднее.

Кстати, в некоторых зарубежных магазинах при оплате картой могут спросить, в какой валюте вы хотите оплатить выбранный товар: местной, долларах, евро или рублях. Выбирать стоит всегда местную валюту. За оплату в рублях банк магазина может установить свою добавочную комиссию и будет тройная конвертация, если отличаются валюты карты и расчетов. Такое может произойти, например, в Китае.

Однако обойтись только картой трудно. Где-то ее не принимают, где-то проще заплатить наличными.

Будучи за границей в банкоматах можно снимать доллары, евро или другую местную валюту даже с рублевой карты. Здесь действуют те же принципы, что и при оплате картой в магазине — конвертация из одной валюту в другую, но добавляется комиссия за снятие наличных денег, которую может установить банк. Например, 5 евро при снятии 100 евро. Именно поэтому мелкие деньги, которые пригодятся в самом начале пребывания на отдыхе, лучше поменять дома в банке или обменном пункте. Также банк может ограничить сумму, которую вы можете снять за один раз.

Примечательно, что в некоторых зарубежных банках может не быть привычных обменных касс. Вместо этого придется обращаться к банковскому служащему, с которым придется находить общий язык.

От первого лица

Аркадий Гинес, директор по развитию сервиса OneTwoTrip:

— О валютных ограничениях той или иной страны всегда лучше узнавать до начала поездки. За обмен долларов в некоторых странах может взиматься дополнительная комиссия. Например, на Кубе ее размер равен 10 процентам. В такие страны лучше ехать с евро. Также заранее запаситесь достаточной суммой, если собрались выехать в какой-то отдаленный населенный пункт, скажем, в пустыню или на экзотический остров — там наверняка не будет ни банков, ни банкоматов.

Важно

Куда брать наличные обязательно:

— в Грецию (особенно в островную часть), Германию и некоторые другие консервативные европейские страны, где не спешат прощаться с бумажными деньгами;

— в Среднюю и Юго-Восточную Азию, где процветает уличная торговля;

— в страны, где есть свои платежные системы, например, в Японию;

— в страны, где принимают доллары (Камбоджа, Филиппины) — тогда не нужно лишний раз менять деньги на местную валюту.

Полезные советы

— Менять дома рубли на «непопулярную» валюту, отличную от доллара и евро, может быть менее выгодно, чем в стране ее происхождения. Тогда лучше взять с собой доллары или евро.

— В каждой стране есть государственный банк. По возможности обращаться нужно именно туда. Наличные снимайте в банкоматах этого банка, это более безопасно.

— В обменниках в аэропортах и на вокзалах курс почти всегда завышен.

— Нигде и никогда не меняйте деньги с рук. Исключение может быть сделано только для Венесуэлы, Аргентины и других стран, где есть ограничения на обмен долларов и евро, а между официальным и «черным» валютным курсом разница в 50 процентов и более. Но и в этом случае менять деньги лучше дома.

Снятие наличных в банкомате за границей

Как узнать, можно ли использовать мою дебетовую или кредитную карту в банкоматах за границей?

Проверьте наличие логотипа Visa на вашей карте. Если он есть, эту карту можно использовать во всех банкоматах, на которых размещен такой же логотип*. Об ограничениях использования вашей карты за границей вы можете узнать в своем банке.

Об ограничениях использования вашей карты за границей вы можете узнать в своем банке.

* Некоторые банкоматы в Канаде могут не принимать все карты.

У меня нет дебетовой карты. Могу ли я снимать наличные со своей кредитной карты?

Да. Если на вашей кредитной карте есть логотип Visa, вы можете снимать наличные во всех банкоматах, входящих в сеть Visa.

Как мне найти банкомат в стране, куда я направляюсь?

Карту Visa принимают более чем в 200 странах и регионах мира. Вы можете найти банкомат, воспользовавшись нашим навигатором по банкоматам. Также вы можете воспользоваться услугами любого банкомата с логотипом Visa.

Будет ли мой ПИН-код работать в другой стране?

Да*. ПИН-код, которым вы пользуетесь у себя дома, будет работать и за границей. Но некоторые банкоматы принимают только 4-значные ПИН-коды. Если ваш ПИН-код длиннее 4 знаков или содержит буквы, обратитесь в свой банк.

* Некоторые эмитенты могут предложить вам изменить свой ПИН-код. Перед поездкой уточните у своего эмитента, есть ли в этом необходимость.

Перед поездкой уточните у своего эмитента, есть ли в этом необходимость.

Смогу ли я выбрать свой родной язык, пользуясь банкоматом за границей?

Большинство банкоматов предоставляют выбор языка. Скорее всего, у вас будет возможность выбрать язык, который вы понимаете.

Какие операции можно проводить через банкомат, помимо снятия наличных?

В большинстве банкоматов вы сможете проверить баланс своего счета. Некоторые банкоматы также предоставляют выбор счетов, доступ к которым вы можете получить.

Есть ли дополнительная комиссия за снятие наличных денег за границей?

Да. За эту услугу ваш банк обычно снимает с вашего счета номинальную комиссию Пожалуйста, обратитесь в свой банк, чтобы узнать подробности. В некоторых случаях банк, владеющий банкоматом, также может взимать комиссию. Если такая комиссия есть, вас уведомят об этом сообщением на экране банкомата.

Будет ли отображаться баланс моего счета в домашней валюте?

Некоторые банкоматы будут отображать ваш баланс в домашней валюте, в то время как другие — в валюте страны пребывания. Обратите на это внимание, просматривая сведения по балансу счета на экране банкомата.

Обратите на это внимание, просматривая сведения по балансу счета на экране банкомата.

Куда можно позвонить, если мне понадобится помощь, чтобы снять наличные деньги за границей?

В таком случае вы можете позвонить в Службу глобальной поддержки Visa, работающую круглосуточно и без выходных. Проверьте, что вы набираете верный для страны пребывания номер, пройдя по этой ссылке.

Что делать, если банкомат «проглотил» мою карту?

Банкоматы оснащены технологиями, которые помогают предотвращать мошеннические транзакции. По этой причине банкоматы, как правило, не возвращают карту, если вы совершаете несколько попыток снять наличные деньги, вводя неверный ПИН-код. Если это произошло, просьба немедленно сообщить об этом. На банкомате должен быть указан номер местной службы помощи, а если банкомат находится рядом с отделением банка, вы можете обратиться к персоналу банка. Вас попросят удостоверить свою личность, предъявив соответствующие документы. Если вы не можете получить свою карту обратно, немедленно сообщите об этом в свой банк.

Что делать, если сумма, полученная в банкомате, неверная?

Если вы получили неверную сумму, немедленно сообщите об этом своему банку. Такие случаи обычно фиксируются банком, которому принадлежит банкомат. Этот банк, в свою очередь, обратится к эмитенту вашей карты, чтобы скорректировать сумму транзакции. Поэтому убедитесь, чтобы с вашего счета была списана верная сумма.

Где можно получить более подробную информацию об использовании банкоматов за границей?

За более подробной информацией обратитесь в свой банк.

Эксперты рассказали, с какой банковской картой лучше ехать за границу

https://ria.ru/20210523/karta-1733510914.html

Эксперты рассказали, с какой банковской картой лучше ехать за границу

Эксперты рассказали, с какой банковской картой лучше ехать за границу — РИА Новости, 23.05.2021

Эксперты рассказали, с какой банковской картой лучше ехать за границу

Россиянам, которые решили поехать в открывшиеся после локдауна страны, лучше всего брать с собой банковскую карту, которая привязана к валюте страны, это. .. РИА Новости, 23.05.2021

.. РИА Новости, 23.05.2021

2021-05-23T10:15

2021-05-23T10:15

2021-05-23T16:18

экономика

исландия

португалия

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/156166/33/1561663304_0:178:3012:1872_1920x0_80_0_0_8fb658d667d1e2e250a462867a4b4b36.jpg

МОСКВА, 23 мая — РИА Новости. Россиянам, которые решили поехать в открывшиеся после локдауна страны, лучше всего брать с собой банковскую карту, которая привязана к валюте страны, это позволит сэкономить деньги на конвертации, рассказали опрошенные РИА Новости эксперты.По ее словам, при оплате покупок обычной рублевой картой в странах, где валюта отличается от доллара или евро, может случиться двойная конвертация: если валюта расчетов банка с платежной системой — доллар, то платежная система переведет стоимость покупки в национальной валюте сначала в доллары, а потом кредитная организация переведет полученные доллары в рубли по своему курсу. Аналитик из ГК «Финам» Алексей Коренев согласен с коллегой и считает, что перед поездкой за рубеж лучше заранее перевести часть денежных средств со своего рублевого счета на валютный, в этом случае удастся не потерять свои сбережения на конвертации, поскольку сумма спишется в валюте. «Большинство российских банков эмитируют карты, предусматривающие и рублевые, и валютные расчеты», — пояснил он.Помимо прочего, в банке «Русский стандарт» рекомендуют россиянам пользоваться предоплаченными банковскими картами: для получения такой карты не требуется предъявления каких-либо документов, заполнения анкет и ожидания ответа банка. «Возьмите с собой специальную предоплаченную карту, которая позволит без труда расплачиваться в местных магазинчиках, кафе и барах, покупать сувениры и посещать достопримечательности», — добавили в кредитной организации.Ранее в мае сообщалось, что оперативный штаб по борьбе с распространением коронавируса принял решение об открытии авиасообщения между Россией и пятью странами мира: Исландией, Мальтой, Мексикой, Португалией и Саудовской Аравией.

Аналитик из ГК «Финам» Алексей Коренев согласен с коллегой и считает, что перед поездкой за рубеж лучше заранее перевести часть денежных средств со своего рублевого счета на валютный, в этом случае удастся не потерять свои сбережения на конвертации, поскольку сумма спишется в валюте. «Большинство российских банков эмитируют карты, предусматривающие и рублевые, и валютные расчеты», — пояснил он.Помимо прочего, в банке «Русский стандарт» рекомендуют россиянам пользоваться предоплаченными банковскими картами: для получения такой карты не требуется предъявления каких-либо документов, заполнения анкет и ожидания ответа банка. «Возьмите с собой специальную предоплаченную карту, которая позволит без труда расплачиваться в местных магазинчиках, кафе и барах, покупать сувениры и посещать достопримечательности», — добавили в кредитной организации.Ранее в мае сообщалось, что оперативный штаб по борьбе с распространением коронавируса принял решение об открытии авиасообщения между Россией и пятью странами мира: Исландией, Мальтой, Мексикой, Португалией и Саудовской Аравией. Авиасообщение с указанными государствами восстанавливается с 25 мая 2021 года.

Авиасообщение с указанными государствами восстанавливается с 25 мая 2021 года.

https://ria.ru/20210514/putin-1732312850.html

исландия

португалия

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn25.img.ria.ru/images/156166/33/1561663304_141:0:2872:2048_1920x0_80_0_0_ae2f0a3b1cc0107f6de200bbc82558ab.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, исландия, португалия, россия

МОСКВА, 23 мая — РИА Новости. Россиянам, которые решили поехать в открывшиеся после локдауна страны, лучше всего брать с собой банковскую карту, которая привязана к валюте страны, это позволит сэкономить деньги на конвертации, рассказали опрошенные РИА Новости эксперты.

«В путешествие с собой лучше всего брать карту, которую можно привязать к валюте страны. Оплата (списание. — Прим. ред.) в таком случае пройдет сразу со счета в евро по курсу банка без лишних конвертаций», — сказала начальник управления пассивных операций и пакетов услуг БКС-Банка Ольга Козлова.

По ее словам, при оплате покупок обычной рублевой картой в странах, где валюта отличается от доллара или евро, может случиться двойная конвертация: если валюта расчетов банка с платежной системой — доллар, то платежная система переведет стоимость покупки в национальной валюте сначала в доллары, а потом кредитная организация переведет полученные доллары в рубли по своему курсу.

Аналитик из ГК «Финам» Алексей Коренев согласен с коллегой и считает, что перед поездкой за рубеж лучше заранее перевести часть денежных средств со своего рублевого счета на валютный, в этом случае удастся не потерять свои сбережения на конвертации, поскольку сумма спишется в валюте. «Большинство российских банков эмитируют карты, предусматривающие и рублевые, и валютные расчеты», — пояснил он.

14 мая, 14:22

Путин обсудил с Совбезом разработку цифровых валют за рубежомПомимо прочего, в банке «Русский стандарт» рекомендуют россиянам пользоваться предоплаченными банковскими картами: для получения такой карты не требуется предъявления каких-либо документов, заполнения анкет и ожидания ответа банка. «Возьмите с собой специальную предоплаченную карту, которая позволит без труда расплачиваться в местных магазинчиках, кафе и барах, покупать сувениры и посещать достопримечательности», — добавили в кредитной организации.

Ранее в мае сообщалось, что оперативный штаб по борьбе с распространением коронавируса принял решение об открытии авиасообщения между Россией и пятью странами мира: Исландией, Мальтой, Мексикой, Португалией и Саудовской Аравией. Авиасообщение с указанными государствами восстанавливается с 25 мая 2021 года.

Авиасообщение с указанными государствами восстанавливается с 25 мая 2021 года.Эксперты посоветовали, с какой банковской картой ехать за границу

МОСКВА, 23 мая — ПРАЙМ. Россиянам, которые решили поехать в открывшиеся после локдауна страны, лучше всего брать с собой банковскую карту, которая привязана к валюте страны, это позволит сэкономить деньги на конвертации, рассказали опрошенные РИА Новости эксперты.

Эксперт объяснил, есть ли риск кражи, если третьи лица узнают номер карты

«В путешествие с собой лучше всего брать карту, которую можно привязать к валюте страны. Оплата (списание) в таком случае пройдет сразу со счета в евро по курсу банка без лишних конвертаций», — сказала начальник управления пассивных операций и пакетов услуг БКС банка Ольга Козлова.

По ее словам, при оплате покупок обычной рублёвой картой в странах, где валюта отличается от доллара или евро, может случиться двойная конвертация: если валюта расчётов банка с платёжной системой — доллар, то платёжная система переведёт стоимость покупки в национальной валюте сначала в доллары, а потом кредитная организация переведёт полученные доллары в рубли по своему курсу.

Аналитик из ГК «Финам» Алексей Коренев согласен с коллегой и считает, что перед поездкой за рубеж лучше заранее перевести часть денежных средств со своего рублевого счета на валютный, в этом случае удастся не потерять свои сбережения на конвертации, поскольку сумма спишется в валюте. «Большинство российских банков эмитируют карты, предусматривающие и рублевые, и валютные расчеты», — пояснил он.

Четверть россиян берут кредитки по совету друзей

Помимо всего прочего, в банке «Русский стандарт» рекомендуют россиянам пользоваться предоплаченными банковскими картами: для получения такой карты не требуется предъявление каких-либо документов, заполнение анкет и ожидание ответа от банка. «Возьмите с собой специальную предоплаченную карту, которая позволит без труда расплачиваться в местных магазинчиках, кафе и барах, покупать сувениры и посещать достопримечательности», — добавили в кредитной организации.

Ранее в мае сообщалось, что оперативный штаб по борьбе с распространением коронавируса в пятницу принял решение об открытии авиасообщения между Россией и пятью странами мира — Исландией, Мальтой, Мексикой, Португалией и Саудовской Аравией. Авиасообщение со всеми указанными государствами восстанавливается с 25 мая 2021 года.

Новости — туроператор Интерс

Брать ли карту в путешествие? Развеваем популярные мифы об оплате за границей ⠀⠀

В России мы привыкли расплачиваться картой. Но перед поездкой всегда встаёт вопрос: взять карту или наличные?

⠀

Сложилось несколько мифов, касающихся оплаты картой за границей. Давайте развеем их!

КАРТЫ РОССИЙСКИХ БАНКОВ НЕ ПРИНИМАЮТ В ЕВРОПЕ

При оплате картой не имеет значения, каким банком она выпущена. Важно, чтобы карта была с платёжной системой, принимаемой в данной стране. Как правило, в странах Европы можно расплачиваться Visa и MasterCard.

NB! Платежная система МИР на данный момент в этих странах НЕ работает.

ОПЛАЧИВАТЬ КАРТОЙ НЕВЫГОДНО

Если Вы будете оплачивать рублевой картой в магазинах Европы, то, действительно, курс будет немного выше из-за двойной конвертации (рубли-евро). Никакой другой комиссии банки, как правило, не берут.

⠀

В идеале стоит ехать за границу с картой, открытой в валюте страны назначения (если это Европа — евро). Сделать это не так сложно: сегодня банки предлагают возможность привязать к одной карте несколько валютных счетов.

Кстати:

— обмен валюты между своими счетами в онлайн банке намного выгоднее, чем наличными в офисах банков.

— при оплате картой во многих банках Вы получаете кэш бэк с покупок.

ОПЛАЧИВАТЬ КАРТОЙ НЕБЕЗОПАСНО

⠀

Безнал не опасен, если соблюдать простые правила:

— не расплачиваться картой в подозрительных местах

— не хранить все деньги на одной карте (лучше открыть накопительный счет и при необходимости переводить деньги на карту прямо в приложении)

— предупредить банк о своей поездке, чтобы карту не заблокировали из-за подозрительных транзакций

— не хранить карты вместе с наличкой, чтобы в случае кражи кошелька, у вас была возможность расплачиваться.

⠀

Наличные едко становятся приманкой для карманников 🙁

ВЫВОД

Cобираясь в поездку, лучше взять с собой:

— часть суммы наличными для мест, где не принимают карты

— карту в евро (или другой местной валюте)

— запасную карту в домашней валюте (на экстренный случай)

И все хранить в разных местах 😉

⠀

⠀

Счастливых Вам путешествий, друзья!

когда возникает и как избежать двойной конвертации в Приватбанке в 2021 году

Каким образом происходит конвертация при снятии средств с карты украинского банка за границей?

Правда ли, что даже при использовании карты в долларах или евро и при расчетах в валюте карты за границей происходит «двойная конвертация»: средства сначала конвертируются в гривну, а потом — обратно в валюту расчета? Во всех ли банках конвертация происходит одинаково? По какому курсу, как правило, происходит конвертация, если средства за границей снимаются не в валюте карты?

Конвертацию денежных средств при использовании карт украинских банков лучше всего рассмотреть на примере: покупка с помощью платежной карты Visa в Новой Зеландии ожерелья стоимостью 100 новозеландских долларов. Как правило, по внутриукраинским операциям клиента, банк отдает Visa гривну, по операциям в евро – соответственно, евро, по операциям за рубежом в валюте, отличной от евро, – доллар. В момент покупки происходит блокировка средств на карте клиента следующим образом: терминал в Новой Зеландии отправляет в Visa запрос на 100 NZD, Visa преобразует новозеландские доллары в валюту расчетов – доллары по своему курсу и шлет банку клиента запрос о наличии у клиента 85 USD на счету. Банк сверяет баланс счета клиента и дает ответ – «Oк» или «Oтклонить». На следующий день банк в Новой Зеландии отправляет в расчет авторизированную (заблокированную) сумму в 100 NZD, Visa опять конвертирует эту сумму в доллары по своему курсу, но уже действующему на дату этой операции, и выдает банку клиента запрос совершить оплату в размере 83 USD (это по новому курсу, а может быть, и в обратную сторону). Банк клиента видит, что на счету клиента дожидаются списания заблокированные 85 USD.

Далее варианты:

- если у клиента долларовый счет: списывается 83 USD, а оставшиеся 2 USD высвобождаются из блокировки и становятся доступны клиенту;

- если у клиента гривневый/евровый счет: 83 USD конвертируются в евро/гривну счета по коммерческому курсу банка, нередко взимая еще и комиссию за конвертацию (1-2%), итог списывается в валюте счета.

Понятие конвертации валют касательно операций с платежными карточками возникает в случае, когда валюта совершаемой операции с карточкой отличается от валюты карточного счета. Таким образом, если у держателя карточки открыт счет в долларах США или Евро, а он снимает в банкомате гривну или рассчитывается внутри Украины за приобретенный товар или предоставленную услугу, возникает конвертация из доллара в гривну. И наоборот, если у держателя карточки счет в гривне, а он совершает операцию в долларах США, возникает конвертация из гривны в доллар.

Говорить о двойной конвертации можно в том случае, когда валюта расчетов отличается и от валюты карточного счета и от доллара США, либо евро ( в зависимости от того, в какой валюте банк рассчитывается с платежной системой).

Рассмотрим пример, когда банк рассчитывается с платежной системой в долларах США, а держатель карточки совершает покупку в Польше в злотых. Для того, чтобы данная операция успешно авторизовалась, а впоследствии произошли корректные расчеты, злотые конвертируются в доллар США (первая конвертация), и авторизационный запрос на процессинговый центр украинского банка приходит на сумму в долларах США. Здесь доллар конвертируется в гривну (вторая конвертация) и проверяется достаточно ли гривны на счету клиента, чтобы совершить операцию за рубежом.

Точно также осуществляются и расчеты, с той лишь разницей, что авторизация операции, т.е. разрешение на совершение операции, осуществляется по курсу на день совершения операции, а списание будет производится по курсу на день списания суммы со счета. Между этими двумя событиями может пройти несколько дней, и курсы, соответственно, могут разниться. Но это уже особенности расчетов в платежных системах. А целом – это нормальная практика работы с карточкой, и так было всегда.

Избежать конвертации можно только в том случае, если валюта счета держателя карточки не отличается от валюты, в которой совершается операция. Т.е. если счет в евро и операция проходит в еврозоне, конвертации не будет, и точно так же, если операция в долларах США, и счет у клиента в долларах – конвертации не будет.

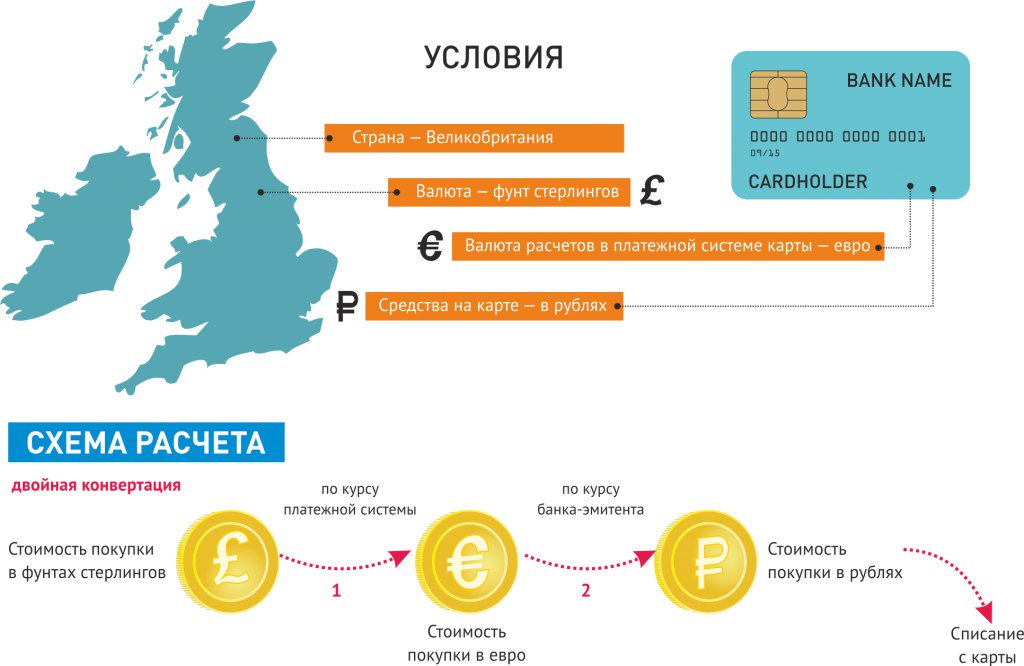

Павел Гаркуша, начальник управления пластиковых карт и эквайринга ВТБ Банк

Двойная конвертация возникает при расчетах гривневой картой в странах, в которых основной валютой расчета не является доллар и евро. Например, в Великобритании, где национальная валюта – фунты, конвертация происходит по схеме «гривна-евро-фунт» (если у клиента гривневая карта MasterCard) или «гривна-доллар-фунт» (если у клиента гривневая карта Visa).

Уйти от двойной конвертации в таких странах можно только в случае, если валюта основного счета вашей карты – доллар (для карт Visa) или евро (для Master Card).

Внимание! с 11.08.2020 г. при использовании карт Mastercard в долларах или евро для оплаты товаров и услуг в других валютах расходы учитываются по курсу на день платежа. Это позволяет избежать потерь на двойной конвертации по картам Мастеркард, когда окончательная сумма покупки списывается спустя один-три дня.

Как узнать курс конвертации валют при пользовании картой, открытой в Украине?

Курс конвертации валют обычно привязывается к биржевому курсу и/или курсу НБУ. Курс конвертации валюты платежной карты в валюту платежа осуществляется через валюту первой группы классификации, то есть доллар или евро. Поэтому если вы рассчитываетесь гривневой картой VISA CLASSIC в Лондоне, конвертация будет проходить в два этапа: вначале гривна проконвертируется в доллар США, а потом из доллара США в английские фунты.

Двойная конвертация в Приватбанке

Вопрос читателя:

Хочу снова поднять вопрос о конвертации валют по картам Visa/Mastercard, когда валюта карты отличается от валюты операции. Я решил перепроверить сколько же реально с меня списывает банк когда я расплачиваюсь в Английских интернет-магазинах в GBP.

Исходные условия следующие:

имеется карта Visa ПриватБанка.

валюта карты — USD

Комиссия за конвертацию — 0% (Поддержка банка утверждает, что если валюта покупки отличается от USD, происходит конвертация по кросс-курсам системы Visa, БЕЗ дополнительных комиссий)

10.05.2012 совершаю покупку в магазине на сумму 150.36 GBP. В этот момент ПриватБанк замораживает какую-то сумму в USD на моем счету.

14.05.2012 приходит подтверждение и банк списывает уже окончательные 250.22 USD,

То есть фактический курс GBP->USD для данной операции составил 1 GBP = 1.6641 USD.

Если я все правильно понимаю, в случае если валюта карты отличается от валюты транзакции, то система Visa конвертирует валюту транзакции в USD/EUR по своему внутреннему курсу и отправляет в банк. Далее, если валюта карты отличается от USD/EUR, то банк производит дополнительную конвертацию из USD/EUR в валюту карты по своему внутреннему курсу (т.е. возникает двойная конвертация).

В данном случае по идее такой двойной конвертации быть не должно было (т.к. валюта карты — USD), конвертацию из GBP в USD должна была осуществить Visa по своему курсу на 14.05.2012 и ровно такая сумма должна была быть списана со счета. (или я ошибаюсь и возможны вариванты???)

Курс системы VIsa для GBP->USD на 14.05.2012 был 1 GBP = 1.61565 USD (курс взят отсюда: http://www.visaeurope.com/en/cardholders/exchange_rates.aspx ).

То есть, если верить сайту Visa, с меня должны были списать 242.93 USD, но в выписке значится сумма которая магическим образом больше на 7.29 USD или ровно на 3%.

Поддержка ПриватБанка утверждает что такую сумму к списанию им прислала Visa и всячески отмалчиваются по поводу того откуда взялась разница ровно в 3%.

Может быть знающие люди просветят могла ли Виза (или кто-то другой) по каким-то причинам увеличить сумму на 3%, могла ли иметь место двойная конвертация или все-таки это просто скрытая комиссия, существование которой ПриватБанк не признает даже будучи зажат в угол фактами?

Ответ: При расчете курса visa на день списания — www.visaeurope.com/en/cardholders/exchange_rates.aspx

в графу «Enter conversion fee (0-5%)» вбиваете «3%» — ставку OIF (Комиссия за конверсию по трансграничной операции) Приватбанка для карт Visa, к-ую плюсует к курсу конвертации МПС Visa при расчете суммы транзакции в валюте билинга (комиссия в пользу Приватбанка), что и позволяет работникам Приватбанка говорить, что данный курс выставила Visa, правда по предварительной договоренности с банком 😉

этакий коммерческий сговор,.. вернее, договор, а проблема в том, что «банк обязан детально раскрыть все комиссии, область применимости комиссий и процесс конвертации при осуществлении трансграничных платежей», что Приватбанк, естественно, не делает.

Это незаконно. Так как применение данной комиссии нигде в тарифах привата не указано, то это обычное административное нарушение-обман потребителя.

Из постановления суда по аналогичной ситуации с ВТБ24 в прошлом году в Санкт-Петербурге (была срытая OIF в 2 %): «Банк допустил обман потребителя, списав с него комиссионное вознаграждение в сумме, не обусловленной тарифами на момент совершения потребителем финансовых операций»

Как расплачиваться за покупки в России, не теряя денег?

В России лучше всего расплачиваться дебетовой или кредитной картой, хотя важно иметь при себе немного наличных для покрытия определенных расходов. В этой статье я объясню, какие способы оплаты я использую в России, чтобы не потерять деньги при обмене валюты.

Я собираюсь поговорить о …

1. РУБЛЬ как валюта

В России за товары или услуги нужно платить рубля .Ни доллары США, ни евро, ни любая другая валюта не принимаются в качестве законного способа оплаты. Оплата в рублях обязательна.

Рубль, ₽ (по-русски: рубль) является официальной валютой Российской Федерации, а также платежным средством частично признанных республик Абхазия и Южная Осетия. Рубль был также названием официальной валюты Советского Союза, , Российской Империи и других государств.

Рубли можно найти в монетах и купюрах.

Что касается монет , то рубль делится на сто копеек:

- Существуют монеты достоинством 1, 5, 10 и 50 копеек. Монеты 1 и 5 копеек, поскольку они практически не имеют стоимости, используются редко, и с 2012 года Банк России прекратил их чеканить (чеканка монет стоит дороже, чем их реальная стоимость). На копейках изображен Святой Георгий, убивающий копьем дракона.

- Существуют также монеты достоинством 1, 2, 5 и 10 рублей, на которых изображен герб Банка России, двуглавый орел.

Что касается купюр , то существует семь видов в обращении номиналом 5, 10, 50, 100, 500, 1000 и 5000 рублей. 5-рублевая купюра все реже и реже находится в обращении, поскольку ее заменяют 5-рублевой монетой, но, хотя она не напечатана, она все еще является законным платежным средством. То же самое начинает происходить с 10-рублевой купюрой, которую постепенно заменяют 10-рублевой монетой.

Каждый счет посвящен российскому городу, поэтому причины, по которым он представлен, соответствуют этому городу.Например, на купюре в 100 рублей, что примерно эквивалентно 1,50 доллара, можно увидеть Большой театр в Москве. В Википедии вы можете увидеть разные типы счетов.

Кроме того, в октябре 2017 года были введены два новых купюры: один на 200 рублей (посвященный Севастополю, Крыму) и другой на 2000 рублей (посвященный Владивостоку).

Сколько стоит рубль по сравнению с другими валютами?

Российская валюта в последние годы претерпела сильную девальвацию.В ноябре 2014 года Центральный банк России оставил рубль в свободном обращении, устранил коридор обменного курса и прекратил свои регулярные интервенции на валютном рынке, чтобы избежать девальвации.

С октября 2014 года, когда обменный курс составлял около 50 рублей за доллар, российская валюта претерпела сильную девальвацию, достигнув 90 рублей за доллар в начале 2016 года. В течение последних двух лет. он восстановился, и на момент написания этих строк (август 2019 г.) он сейчас находится на отметке 66 руб. / доллар.Ценность рубля — это элемент, который никогда не следует упускать из виду перед поездкой в Россию, чтобы узнать реальную ценность вещей.

2. НАЛИЧНЫЕ ДЕНЬГИ в России: используйте их как можно реже

Первое, что нужно сказать, это то, что вы можете принести в Россию до 10 000 долларов (или их эквивалента в рублях, евро, фунтах или других иностранных валютах. ) без необходимости декларировать их на таможне.

Однако не принято брать с собой столько наличных, чтобы поехать в Россию.Я не люблю ехать в Россию с большим количеством наличных. Мне это не нравится.

Сколько наличных денег нужно в России? Это зависит от каждого человека, общего правила нет, но когда я путешествую, я рассчитываю около 1000 рублей в день на человека. Если поездка длится 10 дней, я беру около 10 000 руб. Если я путешествую 10 дней с семьей (нас 4 человека), я беру около 40 000 рублей. Однако, если вы едете в сельскую местность в России, удобно брать с собой большую сумму наличными, поскольку в небольших городах нельзя расплачиваться картой.

Как получить эти рубли наличными? Двумя способами:

- Иногда обмениваю рубли перед поездкой с Travelex.

- В остальных случаях меняю рубли в России: в банке или через банкомат. Банкоматы есть как в аэропортах, так и по всему городу, хотя вам следует избегать тех банкоматов, которые применяют плохой обменный курс (обычно это банкоматы, не принадлежащие ни одному банку и имеющие большой знак банкомата). Рекомендую снимать деньги в банкоматах таких банков, как Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Росбанк, Промсвязьбанк, Райффайзенбанк и др.

Валера Н. Трубин [CC BY-SA 3.0 (https://creativecommons.org/licenses/by-sa/3.0)] Почему я беру эту сумму наличными? Потому что, по моим расчетам, это деньги, которые мне могут понадобиться для определенных расходов, которые я не могу оплатить по карте. Обычно это следующие расходы:

- Мелкие расходы в киосках (вода, кофе, еда или мелкие покупки). Надо сказать, что многие киоски также принимают карты для небольших покупок.

- Для оплаты такси (правда, это можно решить с помощью таких приложений, как Uber, Яндекс такси или GetTaxi, или заказать его заранее в Кивитакси).

- Чтобы оставить чаевые в ресторанах или таксисту, или гиду.

- Хотя это и не является обычным явлением, в некоторых барах, кафе, ресторанах или магазинах карты могут не принимать, особенно если общая сумма небольшая.

3. Оплата КАРТОЙ в России: лучший способ оплаты

Когда я еду в Россию, я стараюсь оплатить все (или почти все) дебетовой или кредитной картой, поскольку это широко распространенный способ оплаты. в крупных городах России, таких как Москва, Санкт-Петербург, Казань или Сочи.

MasterCard и Visa принимаются почти везде , но другие типы карт, такие как American Express, Maestro, UnionPay или Amex, не так широко принимаются.

Лично я предпочитаю оплачивать почти все кредитной картой или картой предоплаты по двум причинам:

- Во-первых, потому что обменный курс , применяемый Visa или Mastercard, лучше , чем тот, который вы найдете, изменив рублей в аэропорту или обменных пунктах в центре города.

- Во-вторых, потому что это гораздо более безопасный способ оплаты , чем носить с собой много наличных денег.

Итак, чем меньше рублей пройдет через руки, тем лучше.

Перед поездкой я рекомендую вам уточнить в своем банке комиссию, которая будет взиматься с вас, потому что некоторые банки могут взимать более высокие комиссии, чем другие при снятии наличных или платежах по карте в России.

Лично, когда я путешествую в Россию, я использую две карты:

- Моя банковская карта, по которой действует обменный курс Mastercard.

- Карта Revolut MasterCard (привязанная к мобильному приложению). Это предоплаченная карта Mastercard, которая позволяет снимать деньги без комиссии в любой точке мира, до 300 долларов (около 20000 рублей) в месяц и предлагает лучший курс обмена рубля против доллара США, что очень близко к реальные ставки, и лучше, чем у Mastercard. Очень хорошо работает в России. Эта карта бесплатна, если вы запросите ее по этой ссылке, хотя она также предлагает услугу Premium, которую я еще не пробовал.

Что я могу заплатить кредитной картой? Практически везде можно расплатиться картой:

- Проживание (гостиница или квартира).

- Рестораны, кафе или сети быстрого питания.

- Входные билеты в музеи и дворцы

- Билеты в оперу, театр или цирк.

- Супермаркеты

- Магазины в торговых центрах

- Общественный транспорт (точки пополнения карты тройки). Если вы едете на окраину больших городов и сядете в автобус или маршрутку, то вам понадобятся наличные.

- Прокат автомобилей

В России также можно использовать ApplePay и AndroidPay. Фактически, вы можете привязать карту Revolut к ApplePay.

В этом смысле есть два важных аспекта, которые вы должны учитывать при использовании карты в России:

- Некоторые банки применяют протоколы безопасности в случае подозрения, что карта может быть использована мошенническим путем. Поэтому перед поездкой в Россию вам необходимо связаться с вашим банком и заранее сообщить им, что вы собираетесь поехать в Россию и использовать там карту.С картой Revolut в этом нет необходимости, поскольку она предназначена для поездок за границу.

- В России, как и во многих других странах, банки или компании, у которых есть несколько банкоматов, могут также взимать с вас дополнительную плату (так называемый дополнительный сбор ) за использование своего банкомата. Конечно, нормальным является то, что до завершения транзакции электронный кассир уведомит вас о стоимости комиссии, если вы захотите отступить и отменить.

4. РЕЗЮМЕ: Как я могу платить в России?

- Я использую банковскую карту для всех своих расходов, за исключением тех, в которых я не могу расплачиваться картой (небольшие расходы в киосках, чаевые и т. Д.).Банковская карта предлагает лучший курс обмена, чем если бы я производил обмен рублей в аэропорту или в банках в центре города, и это более безопасный способ оплаты, чем наличные.

- Я использую карту, так как она предлагает лучший обменный курс доллара США к рублю, — это карта Revolut, хотя я также беру свою банковскую карту. Очень важно иметь альтернативу на случай, если одна из двух карт не сработает в ресторане или магазине.

- Я стараюсь нести немного наличных. Считаю около 1000 рублей на человека в день.Я меняю рубли перед поездкой с Travelex или по России через банкомат, или банк подальше от центра.

Я надеюсь, что эта статья была полезной, чтобы вы знали, как платить за вещи в России, и что обменные курсы для вас гораздо более экономичны! Большое спасибо, что прочитали меня!

Оплачивайте рублевой картой в Европе. Могу ли я расплачиваться картой Сбербанка за границей? Какие карты Сбербанка действительны за рубежом? Комиссия за использование банкоматов за границей

Многих клиентов Сбербанка, которые собираются в поездку за границу, интересуют следующие вопросы: как использовать карту Сбербанка Visa за границей, будет ли карта Сбербанка работать в другой стране и будет ли оплата Visa производиться в магазине или кафе.В этом обзоре вы узнаете, как проводятся зарубежные транзакции, а также познакомитесь с мнением клиентов, которые часто бывают в других странах.

Основные преимущества карты Сбербанка

Использование пластиковой карты Сбербанка Visa за границей — более удобная процедура, чем оплата товаров наличными. За границей принимают практически всех, кроме поддержки Маэстро. При совершении покупок в торговых центрах легко расплачиваться пластиком ведущего банка страны, однако для оплаты в точках, не предполагающих безналичную оплату, не забудьте снять необходимую сумму денег в банкомате.Самым главным плюсом использования карты является возможность совершать безналичные расчеты без конвертации, так как перевод накоплений в другую валюту будет осуществляться автоматически по текущему курсу банка.

Пластиковые карты предполагают экстренное снятие наличных в любом из отделений, если карта была украдена или. Подробности этой услуги раскроют специалисты или руководители любого отдела.

Недостатки карты Сбербанка за рубежом

Как и у всех банковских продуктов, использование карты Сбербанка за рубежом имеет свои недостатки:- срочное восстановление карты в случае утери потребует дополнительных затрат;

- при снятии наличных через банкомат любого другого иностранного банка придется заплатить двойную комиссию;

- при оплате картой в рублях, при оплате в магазинах и кафе деньги будут списаны со счета для конвертации;

- Требуется предупреждение специалистов банка, если планируются заграничные поездки, во избежание блокировки средств платежа службой безопасности.

Что лучше брать с собой — Visa или MasterCard

Принимать банковские карты за границу можно с помощью обеих платежных систем. Лучше брать карту Visa, по которой платежи производятся в долларах, в Америку, Турцию — то есть страны, где возможна оплата в указанной валюте. Платежи по системе Mastercard осуществляются в европейской валюте, поэтому эта карта идеально подходит для путешествий по странам ЕЭС.При поездке по Европе с рублевой картой Visa от Сбербанка система рассчитает транзакцию в евро, затем конвертирует ее в доллары и только после этого — в рубли.Держатель пластика во Франции или Германии заплатит за двойную конвертацию, а в США — только за одну.

На заметку. Путешественнику желательно, чтобы карточный счет был открыт в той валюте, которая принимается к оплате в магазинах. В этом случае конвертация не потребуется, а владелец пластиковой карты сможет сэкономить.

Также не рекомендуется обналичивать средства на карте. Опытные путешественники считают, что оплачивать услуги безналично выгоднее, чем снимать деньги и расплачиваться ими.

Комиссия за снятие наличных

Снятие валюты вне терминалов вашего банка влечет за собой дополнительные расходы для держателя карты. Причем во многих банковских организациях этот процент довольно высок — до 12-15 долларов или евро вне зависимости от суммы.Какие непредвиденные ситуации могут произойти за границей

Путешествуя за границу, гражданин может попасть в беду — потерять карту или быть ограбленным. В этом случае необходимо немедленно обратиться в службу поддержки банка и применить ее, чтобы злоумышленники не смогли ею воспользоваться.Собираясь в заграничную поездку, придерживайтесь следующих рекомендаций:

- никогда не записывайте ПИН-код на пластике или бумаге и не кладите его в кошелек рядом с картой;

- избегайте оплаты картой в подозрительных торговых точках, не платите дважды, если терминал не выдал чек;

- отслеживать сумму, набранную кассиром или продавцом на экране терминала;

- постарайтесь не вынимать кошелек из сумки при большом скоплении людей, храните его в недоступном месте;

- всегда есть запас наличных на непредвиденные расходы;

- отложите «подушку безопасности» на случай потери карты;

- плагин для управления всеми пластическими операциями;

- Не отдавайте карту никому, убедитесь, что оплата происходит в вашем личном присутствии;

- контроль.Если срок действия вашей карты истекает во время поездки, закажите новую заранее.

Недостатки использования рублевых карт Сбербанка за рубежом

Используя карту Сбербанка в российской валюте, вы потеряете дополнительные деньги за конвертацию, так как вам придется платить комиссию в местную кредитную организацию, а за перевод — в Сбербанк.Кроме того, это довольно медленный процесс, так как в некоторых банках он все еще выполняется вручную. Также возможны резкие скачки курса, из-за которых держатель карты теряет еще больше денег.Клиенты Сбербанка могут открыть пластиковую карту в валюте РФ, а также в евро и долларах. Такими картами можно оплачивать покупки без конвертации и комиссии. Для граждан, которые часто путешествуют и не хотят обращать внимание на валюту, рекомендуются мультивалютные карты.

Где представлен Сбербанк за пределами России?

Подразделения Сбербанка РФ открыты в Республике Беларусь, Казахстане, Украине. Вы можете посетить партнерские офисы в Китае, Индии, Турции, Германии и других странах. Первый филиал с полным спектром финансовых услуг был открыт в Германии во Франкфурте-на-Майне, через несколько месяцев открылось турецкое представительство.Растет. Более 10% всех услуг кредитной организации получают резиденты 20 зарубежных стран.

Использовать пластиковые карты за границей очень быстро и удобно, а с той же валютой довольно выгодно. Если гражданину за рубежом нужны большие суммы, лучше не декларировать их при въезде в страну, а держать на карте, которую можно оплатить в любой момент.

Если вы являетесь держателем банковской карты популярной международной платежной системы Visa или MasterCard, то можете быть на 99,9% уверены, что ею можно будет расплачиваться за границей в любой точке, где карты принимаются к оплате.Но может оказаться, что именно ваша карта совершенно не подходит для оплаты покупок за рубежом из-за невыгодного курса конвертации в вашем банке, наличия дополнительной комиссии за конвертацию и других комиссий, которые не всегда можно найти в официальных тарифах.

Поэтому, планируя заграничный отдых или командировку, нужно заранее продумать вопросы оплаты картой. В этой статье вы узнаете, как происходит конвертация при оплате банковской картой за границей, а также найдете полезные советы и рекомендации, как правильно выбрать карту, чтобы потери при конвертации были минимальными или полностью отсутствовали.

Разъяснение терминов

Банк-эмитент — банк, выпустивший банковскую карту.

Банк-эквайер — банк, который организует обработку карточных платежей в точках продаж (в официальных банковских документах различные магазины и службы по оказанию различных услуг обычно называются торгово-сервисными предприятиями (ТСП).

Например , на Кукуруз (и на многие другие карты) достаточно позвонить на горячую линию и предупредить о предстоящей поездке, а на карте Тинькофф даты планируемой поездки можно указать в интернет-банке.

3. Ваша карта должна быть с чипом (с тиснением букв и цифр) и именем. Чип делает платежи по карте более безопасными, тем более что в мире все меньше и меньше устройств, поддерживающих пластик с магнитной полосой. Тисненая карта может, хотя и в редких случаях, пригодиться, если продавец сделает на карту квитанцию (оттиск данных банковской карты с тиснением на чеке для подтверждения операции). Еще они могут придраться к отсутствию имени и фамилии.

4.Для бронирования отелей, авиабилетов, билетов на поезд и других услуг (например, аренды автомобиля) желательно использовать кредитную карту. В этом случае сумма из кредитного лимита (фактически, заемные средства банка) будут зарезервированы (заморожены) на карте в качестве резервирования. Оплатить услугу на месте можно будет дебетовой картой, после чего бронирование будет аннулировано, а средства на счету списаны — они снова станут доступны.

Резервирование средств на кредитной карте НЕ является пустой тратой, поэтому вам не придется платить по ней проценты.А если вы использовали дебетовую карту для бронирования, то бронирование сделало бы ваши средства недоступными (хотя и временно), которые можно было бы использовать для более необходимых целей.

В качестве платежной карты за рубежом можно с одинаковым успехом использовать как дебетовую, так и кредитную карты, только не забывайте правильно ее выбрать, чтобы снизить расходы на конвертацию.

5. Всегда оставляйте на карте достаточный запас средств — не тратьте весь баланс «на ноль», чтобы не уживаться (непредвиденная ссуда из-за списания суммы со счета больше, чем была в момент списания средств — например, из-за повышения курса обмена на момент обработки транзакции).

6. Если вам предлагают оплатить покупку за границей в вашей национальной валюте (в рублях), то ОТКАЗАТЬСЯ и настаивать на оплате в валюте страны, в которой вы находитесь (в местной валюте). Действует так называемая система мгновенной конвертации валют DCC (от англ. Dynamic Currency Conversion). Его можно «встретить» в Польше, Китае, Таиланде и некоторых странах Европы.

Клиенту предлагается провести операцию в его обычной валюте (тип валюты определяется по номеру карты, а именно по БИН — идентификационному номеру банка-эмитента, подробнее).В результате с карточного счета клиента будет списана сумма в его национальной валюте (в нашем случае в рублях), которую он увидит на экране терминала.

Вроде удобно — сразу видишь цену в рублях и принимаешь решение об оплате. Кроме того, вы страхуете себя от рисков переплаты в случае резкого изменения курса обмена на момент фактического снятия с карты.

Но, как правило, комиссия за обслуживание ДКК намного превышает возможные потери при конвертации со стороны банка-эмитента и может достигать 5-6%.Именно поэтому все авторитетные банковские форумы и сайты рекомендуют отказаться от такой услуги (вам помогут реальные отзывы — погуглите сами). В некоторых случаях для «удобства» можно переплатить не очень большую сумму — 1 или 2%, но если валюта вашей карты совпадает с валютой транзакции (например, доллары), что не подразумевает никакой конвертации на все со стороны эмитента, тогда ваши потери будут намного выше.

7. Не пренебрегайте правилами безопасного использования карты и современными платежными технологиями.одинаковы в любой стране мира и их лучше соблюдать, чтобы ваша карта или ее реквизиты не попали в руки мошенника, и есть смысл сказать несколько слов о технологиях. Будет хорошо, если ваша карта поддерживает технологии мгновенных бесконтактных платежей PayPass / PayWave (). При оплате вы будете как минимум сиять картой и не набираете пин-код (до определенной суммы) — это быстро и удобно.

Еще лучше, если ваш банк умеет работать с платежными сервисами, такими как Apple Pay, Google Pay, Samsung Pay и другими, а в вашем смартфоне есть чип NFC для бесконтактной оплаты.При использовании таких сервисов при оплате не передается номер карты и другие ее данные — в зашифрованном виде передается определенная виртуальная последовательность чисел (токен), которая расшифровывается платежной системой. Использование таких технологий () позволяет совершать платежи в несколько раз безопаснее по сравнению с классическими карточными платежами.

Большим преимуществом банка является возможность открыть онлайн (он же безопасный счет), где вы можете хранить свои средства (за это также будут взимать проценты) и быстро (через мобильный банк) перевести часть средств. на карту.Если карта будет скомпрометирована, мошенник не попадет в ваш аккаунт.

Если есть возможность, выдать дополнительные карты к основному счету и использовать их, а основную карту спрятать и не «светить». Если банк позволяет устанавливать лимиты на операции (снятие и переводы), то уменьшите их до разумных лимитов, чтобы карта в случае кражи не стала источником большого дохода для мошенника.

Подведение итогов

Проанализировав предоставленную информацию, можно более вдумчиво подойти к выбору платежной карты для расчетов с ее помощью за рубежом.Лучше позаботиться об этом заранее и обзавестись выгодной картой, чем потом кусать локти из-за тысяч потраченных впустую «благодаря» комиссиям банка и невыгодному курсу конвертации.

Обновлено 25.11.2018.

Впереди праздничный сезон, а это значит, что пора обновить сравнительный обзор лучших дебетовых карт для покупок за рубежом, тем более что с момента выпуска прошел целый год.

Многие кредитные организации изменили условия по своим картам, появились новые предложения от других банков.

Сразу отметим, что изменения коснулись в основном тарифов на карты, а не общих механизмов конвертации или рекомендаций по использованию карт за рубежом.

Основные теоретические аспекты, связанные с покупками за границей или в зарубежных интернет-магазинах, можно найти в статье. Сегодня мы не будем останавливаться на теории, нас интересует только сравнительный обзор.

КАРТА ДЛЯ ОПЛАТЫ ЗА РУБЕЖОМ 2018: ВЫБИРАЙТЕ ЛУЧШЕЕ

Для сравнения я выбрал самые доступные и распространенные дебетовые карты, которые может выпустить каждый без каких-либо дополнительных условий (наличие премиум-пакета в банке, статус зарплатного клиента или требование наличия места на карте для своего бесплатно).

В одном сравнительном обзоре будут участвовать как долларовые карты, так и рублевые с выгодным курсом конвертации, что мне показалось оптимальным для совершения покупок за границей. Также учитывались кэшбэк и проценты на баланс.

Мы не будем рассматривать карты евро, так как они удобны, в основном, только в зоне евро. При оплате в «тугриках» еврокартами добавляется ненужная конвертация из валюты расчетов с платежной системой (обычно доллар) в евро.

Для наглядности предлагаю ввести шкалу оценок от 0 до 5 по каждому параметру, где 5 — очень хорошо, 0 — очень плохо.

Подробный обзор каждой из карточек есть в блоге:

UPD: 25.11.2018

Карта RIB перестала существовать, у банка отозвана лицензия.

1 Стоимость выпуска и обслуживания.

С недавних пор обслуживание валютных счетов и карт в Тинькофф Банке стало бесплатным и без каких-либо условий.Кроме того, из любой карты стало возможным сделать мультивалютную карту. Рубль «Тинькофф Блэк» тоже пока можно превратить в абсолютно бесплатный (для этого нужно попросить перевести вас на тариф 6.2) — 5 баллов.

Долларовая карта Рокетбанка также бесплатна, перед заказом необходимо получить бесплатную рублевую карту Рокета — 5 баллов.

Чтобы получить неназванную долларовую карту Momentum от Сбербанка, вам придется преодолеть довольно серьезное сопротивление со стороны Мариноков, однако платы за выпуск и обслуживание этой карты нет, поэтому 5 баллов.Карта Эксперт Банк также бесплатна — 5 баллов.

Обслуживание пакета «Мультикарта» стоит 249 рублей, но условия не взимания комиссии достаточно гуманные, нужно либо поддерживать минимальный баланс на картах и сберегательных счетах в размере 15 000 рублей, либо совершать покупки на такую сумму ежемесячно. В пакет включено обслуживание 5 карт, включая валюту. Итак, «Мультикарта» от «ВТБ» получает 4 балла.

Долларовая карта Русского Ипотечного Банка предоставляется бесплатно при минимальном остатке на балансе 150 долларов США или при наличии открытого онлайн-депозита (если ни одно из условий не выполнено, комиссия составит 1 доллар США.5 в месяц) — 4 балла.

За получение безымянной карты Beeline World придется заплатить 300 рублей, за заказ именной карты — еще 200 рублей. (Вы можете сначала получить бесплатную карту Standard, а также заказать персональную за 200 рублей). Для подключения ПНО (процент на балансе) нужно заморозить 500 руб. (это неснижаемый остаток пополняемого одноразового депозита), по которому проценты не начисляются. Кроме того, за не взыскание оплаты за PNO нужно выполнить какие-то действия — 3 балла.

У«Кукуруза» аналогичная стоимость, при получении карты World нужно заплатить 200 рублей. для подключения к бонусной программе именная карта обойдется еще в 200 руб. (или взять бесплатную карту Standard и заказать персональную за 200 рублей). Минимальный баланс при активации PNO от Открытия 259 рублей, от Renaissance Credit — 0 рублей. Чтобы не брать оплату за PNO, также необходимо выполнить простые действия — 3 балла.

2 Покупки в евро и долларах США.

Покупки в евро и долларах с использованием карт Билайн и Кукуруза производятся по курсу ЦБ РФ на момент фактической операции по счету (обычно 2-5 дней с момента покупки) — 5 баллов.При совершении покупок в долларах США карта Эксперт Банк также списывается по курсу ЦБ РФ; при покупке в евро будет предварительная конвертация в доллары по выгодному курсу платежной системы MasterCard, то есть еще 5 баллов.

Покупки в долларах будут списываться с долларовых карт Сбербанка РИБ, Ракета, Тинькофф Банк, Мультикарт и Моментума без конвертации. Но для покупок в евро долларовые карты этих банков не очень выгодны.Конвертация из евро в доллар осуществляется не по выгодному курсу МПС, а по внутреннему курсу банков — 3 пункта. Также невыгодно расплачиваться долларовой картой Тинькофф Банка в фунтах, будет конвертация из фунта в доллар по курсу банка.

Если вы часто путешествуете по Европе, которая входит в зону евро, то лучше все-таки оформить еврокарты. Карты Тинькофф Блэк, Ракета, Моментум от Сбербанка в евро тоже бесплатны. Среди 5 бесплатных карт в пакете «Мультикарта» вполне может быть и еврокарта.Чтобы получить бесплатную карту Русского Ипотечного Банка в евро, вам необходимо открыть депозит онлайн или поддерживать минимальный баланс на карте в 150 евро.

3 Покупки в «тугриках».

При совершении покупок не в долларах США и евро, а в «тугриках», все представленные в обзоре карты достаточно выгодны и получают от меня 5 баллов. Карты Эксперт Банка, Билайн и Кукуруза будут конвертированы из тугриков в доллары США по хорошему рыночному курсу MasterCard и списаны по курсу ЦБ РФ на момент транзакции по счету.

На долларовые карты Рокетбанк, РИБ, Тинькофф Блэк, Моментум, Мультикарт будет одна выгодная конвертация по курсу MPS к доллару и списание этой суммы с карт без дополнительных комиссий.

4 Снятие наличных в банкоматах за границей.

На данный момент карта Эксперт Банк получает от меня 5 баллов, эквивалент 300000 руб / мес с нее можно снять без комиссии. Нет ограничений по минимальной сумме или количеству транзакций.

С долларом «Тинькофф Блэк» без комиссии можно получить 5000 долларов в месяц при сумме одного вывода от 100 долларов (если выводить в «тугриках», то сумма вывода должна быть больше эквивалента 100 долларов) — 4 точки.

По картам Билайн и Кукуруза (с подключенным PNO) без комиссии можно снять не более эквивалента 50 000 руб. / Мес., При этом сумма одного вывода не должна быть меньше эквивалента 5 000 руб.- 3 балла.

Вы можете бесплатно снимать наличные из долларовой «Ракеты» в чужих банкоматах не чаще 5 раз в месяц (сумма одного снятия не может превышать эквивалент 10 000 рублей), но минимального лимита на сумму нет — 3 балла.

RIB имеет комиссию 1% (минимум 5 USD) при снятии в чужих банкоматах на общую сумму до 1500 USD в месяц — 1 балл. У Мультикарты 1%, минимум 6 долларов, Моментум от Сбербанка 1%, минимум 5 долларов — тоже 1 балл.

Снятие евро с долларовых карт, участвующих в обзоре, нежелательно, так как есть конвертация по внутреннему курсу указанных банков.

5 SMS-информирование.

Бесплатным SMS-информированием могут похвастаться карты «Эксперт Банк», «Русский Ипотечный Банк», «ВТБ», «Кукуруза» и «Билайн» — 1 балл. СМС-информация для «Ракета», «Тинькофф Банк» и Сбербанк платная — 0 баллов.

6 Удобство ввода и вывода.

Карты«Билайн» и «Кукуруза» легко пополняются в салонах «Евросеть» и «Билайн», а также с карт других банков (сумма одного перевода должна быть от 3000 рублей).Вывод средств с этих карт тоже несложный, они бесплатные доноры. При подключении ПНО вы можете совершать межбанковские переводы (100 000 руб. / Мес.) Или получать наличные в пункте выдачи «Золотой короны», сделав перевод на свое имя — 5 баллов.

Карту Эксперт Банка можно пополнить в собственных отделениях банка, а также в терминалах банка Уралсиб, а также снять деньги в любом банкомате — 3 точки.

Валютные карты в этом плане, конечно, не так удобны, с других карт снимать не умеют, межбанковская валюта стоит довольно дорого (минимум 15 грн).Эти карты можно пополнить, конвертировав в интернет-банке или мобильном приложении. Однако ставки там не самые выгодные (на момент наблюдения наиболее выгодным курсом из представленных валютных карт был Тинькофф Банк, за ним следуют РИБ, ВТБ, Рокетбанк, Сбербанк). Стоит отметить, что в часы работы Московской биржи спреды меньше.

Доллар «Тинькофф Блэк» можно пополнить валютой с помощью (или выгодно обменять валюту на рубли), курс там будет почти как курс + 0.Комиссия 3% за транзакцию (в рамках акции комиссия ниже). Также валютную карту Тинькофф можно пополнить с помощью денежных переводов Contact или в собственных валютных банкоматах. Для снятия наличных с карты Тинькофф Блэк потребуется найти валютный банкомат, который может выдавать валюту по чужим картам (или своим), найти это можно только в крупных городах.

Карту Rocket можно пополнить в иностранной валюте в отделении банка «Открытие», предварительно открыв там валютный счет, хотя еще не все сотрудники умеют это делать.Вы можете фотографировать там же.

Для пополнения карты RIB наличными вам понадобится отделение банка, которых очень мало. Вы можете снять валюту в банкоматах группы ВТБ и в отделениях RIB.

В принципе банкоматов у Сбера нет, все операции с валютой в банке проводятся только через кассу. У ВТБ не так много банкоматов с иностранной валютой, поэтому удобнее проводить все операции и через отделения банка.

В целом доллар «Тинькофф Блэк» получает от меня по 3 балла, «Ракета», «РИБ», «Импульс от Сбербанка» и «Мультикарта» — по 2 балла.

7 Кэшбэк.

Бонусная программа для валютных карт в пакете Мультикарта от ВТБ такая же, как и для рублевых карт — 5 баллов. При обороте более 75000 рублей по всем картам в пакете. Вы можете получить эффективный кэшбэк в размере 3,6–3,8% за все покупки в милях (если вы выберете вариант «Путешествие») или баллах (если вы выберете вариант «Сбор»), или 2%, если вы выберете «Кэшбэк за все». » вариант. Если сумма траты будет от 15000 до 75000 рублей, то награда будет не такой большой, 1.5% реальными деньгами или эффективный кэшбэк в районе 1,6-1,8% милями или пунктами сбора.

по 4 балла получите карту RIB на 1,5% кэшбэка за все реальными деньгами и 3% за категории, установленные банком, а также Tinkoff Black на 1% кэшбэк в иностранной валюте за все и 5% за три категории, которые вы нужно выбирать из 6 предлагаемых в каждом квартале.

Кукуруза дает 1,5% на все со своими фантиками (которые можно прикрепить не в самых дешевых магазинах, в Перекрестке или Евросети), Билайн — 1% на все и 5% на три категории, также с бонусными баллами (их можно обменять за скидку на связь) — 3 балла.

«Ракета» даст 1% ракетных рублей на все покупки, в некоторых магазинах, предлагаемых банком, также есть повышенный кэшбэк, но найти их за границей совсем непросто — 1 балл. Для того, чтобы превратить бонусы в реальные деньги, вам нужно будет собрать не менее 3000 ракетных рублей.

Бонусную программу «Спасибо» от Сбербанка нельзя назвать выгодной — 0,5% кэшбэк с фантиками «Спасибо» даже с округлением не в пользу клиента (при покупке на 99 руб.«Спасибо» вообще не дадут, за покупку на 199 руб. даст всего 0,5 «Спасибо», к тому же ежемесячный лимит бонусных операций по картам Momentum ограничен эквивалентом 20 000 рублей). Я думаю, что на данный момент Сбербанк стоит всего 0,5 балла.

Эксперт Банк не имеет кэшбэка — 0 баллов.

8 Процент на балансе.

На данный момент шкала в 5 баллов избыточна, почти везде процент на валютных картах, даже если есть, чисто символический.Да и преимущества по рублевым картам не столь значительны.

Вполне возможно дать 1 балл на валютные карты RIB (1,2% в долларах и 0,6% в евро при наличии хотя бы одной операции пополнения или оплаты товаров и услуг в месяц со второго расчетного периода). «Кукуруза» и «Билайн» имеют процент на балансе при подключении PNO от «Открытие», однако более-менее интересно он оказывается только при хранении на карте больших сумм (если подключать PNO от «Ренессанс Кредит» до «Кукурузы», то будет 7.5%, но за неснижаемый остаток за месяц, а не за день) — 1 балл. По карте Эксперт Банк дает 6% на остаток от 20 000 рублей. при наличии операций по оплате товаров и услуг от 15 000 руб. / мес. — тоже 1 балл.

У всех остальных карт по этому параметру 0 баллов.

9 Безопасность.

Тинькофф Блэк в этот момент получает 5 баллов за счет возможности выпуска 5 дополнительных карт (бесплатно), установки лимитов на различные операции и открытия накопительных безопасных счетов.

Возможно открытие сберегательных счетов в RIB и Rocket, но ситуация с выпуском дополнительных карт по картам не очень хорошая. В последнее время интернет-банк РИБ позволяет устанавливать лимиты на различные операции — 4 балла. У Rocketbank такой возможности нет — 3 балла. «Мультикарта» имеет отдельные сберегательные счета, можно оформить дополнительные счета, но лимиты на операции в интернет-банке не регулируются — 4 балла.

На один паспорт можно оформить 3 карты «Кукуруза» и перевести деньги между ними в пункте приема платежей.Также можно установить лимиты на различные операции по картам — 4 балла. То же самое можно сделать с картой Билайн — 4 балла.

В «Эксперт Банке» можно открыть еще один расчетный счет и хранить на нем основную сумму, только проценты на остаток по такому счету не предусмотрены, дополнительная услуга бесплатна, но лимиты по карте устанавливаются только в отделении банка — 3 балла . Сбербанк имеет валютные сберегательные счета (правда, практически без процентов), но вы не можете оформить надстройку к карте Momentum и нет возможности быстро управлять лимитами — 2 балла.

НадстройкиТинькофф Банка тоже очень удобны, если, например, вы отправляете детей учиться за границу. Вы оформляете основную карту себе, чтобы без комиссии пополнять ее валютой в России, а дополнительные карты отдаете детям, которые расплачиваются ими за границей и снимают наличные без комиссии.

10 Надежность.

Очень субъективный параметр. Обращать на это внимание или нет, каждый решает сам. В любом случае, побывать за границей, наверное, не очень приятно, узнав, что у вашего банка отозвали лицензию или ввели ее.

ВТБ, Сбербанк, Открытие — кредитные организации, которые ЦБ РФ назвал системно значимыми, на мой взгляд, риск отзыва лицензий у этих кредитных организаций стремится к нулю. Так что «Мультикарта», «Моментум» и «Рокетбанк» получают от меня по 5 баллов.

Опция «Процент на балансе» для «Билайн» и «Кукуруза» — это расходный пополнение взноса в «Открытие» (PNO «Cookies» также может быть от «Renaissance Credit»), но тем не менее в этом параметре я Поставим им по 4 балла в связи с гипотетической возможностью отзыва лицензии у эмитента этих карт, РНКО «Платежный центр».Если лицензия НКО отозвана, вполне может возникнуть путаница в отношении того, были ли деньги уже на счетах «Открытия» на момент отзыва или же на счетах НКО. Правда, намеков на нестабильность НСКО на данный момент нет.

Я не вижу рисков в устойчивости Тинькофф Банка, но тем не менее данная кредитная организация не относится к системно значимым, поэтому 4 балла.

РИБ и Эксперт Банк получают от меня по 2 балла.

11 технологий Apple Pay, Samsung Pay, Google Pay.

Новые технологии оплаты смартфонов становятся все более популярными. Карты Сбербанк Momentum, Multicard, Rocketbank, Тинькофф Блэк, Кукуруза, Билайн позволяют совершать покупки с использованием технологий Apple Pay, Samsung Pay, Android Pay — 1 балл. Пока у Русского Ипотечного Банка есть только Samsung Pay — 0,5 балла. Современные технологии еще не достигли Экспертного банка — 0 баллов.

Подведем итоги

По совокупности параметров лучшими стали рублевые карты для выезда за границу, а лучшая валюта.

ЗАКАЗАТЬ TINKOFF BLACKПо результатам опроса в телеграм-канале @hranidengi, карта Tinkoff Black по-прежнему лидирует. Вы можете принять участие в голосовании.

Информация обновлена: 20.01.2020

Часто бывает, что карта, которую вы без проблем использовали внутри России, оказывается за границей практически бесполезной или очень невыгодной. Причина в том, что при расчетах в поездках имеет значение больше правил и нюансов, которые мы не замечаем при использовании внутри страны.Но большинства этих ситуаций можно избежать, если помнить все нюансы использования карт во время путешествий.

В этой статье вы найдете основные правила использования банковских карт за рубежом. Вы узнаете, какую карту взять в поездку, как происходит обмен валюты и что делать, если карта утеряна. Наши советы помогут избежать ненужных переплат и потери денег.

При выборе проездного в первую очередь обращайте внимание на место его выдачи. От него зависит, в каких странах карта будет действительна, в какой валюте будут проводиться внутренние транзакции и какие дополнительные преимущества она предоставит держателю.Ситуации, в которых можно использовать карты самых популярных систем в России и мире:

- Самый оптимальный выбор — карта в системе Visa или MasterCard … Эти платежные системы одинаково активны во всем мире. Практически все российские банки выпускают карты в них, среди них есть предложения с валютным счетом или бонусы для путешественников. Visa проводит внутри себя транзакции в долларах, MasterCard — в долларах и евро.

- Для поездки в Китай можно заказать карту UnionPay … Здесь эта платежная система более распространена, чем Visa или MasterCard — сумма транзакций в ней составляет несколько десятков триллионов долларов в год. Расчеты в системе производятся в юанях, а это значит, что вам не придется обменивать валюту несколько раз. Но в России всего несколько банков выпускают карты в этой системе — в основном это организации, работающие на Дальнем Востоке.

- Если вы собираетесь Япония , то карта в системе вам подойдет JCB … Здесь ситуация такая же, как и с китайской платежной системой. Карты в японской платежной системе активно используются в стране и проводят все операции в иенах. Однако российские банки выдают карты в этой системе даже реже, чем в UnionPay.

- Подробнее состоятельный путешественник может оформить карту American Express … Система известна своей программой бонусов, скидок и привилегий, доступных держателям карт в ней. При этом к клиенту предъявляются довольно жесткие требования.AmEx широко распространен в мире, но уступает Visa и MasterCard. Единственный банк, выпускающий карты в нем в России — Русский Стандарт .

- PEACE для заграничной поездки не подходит — за пределами России пока действует только в Армении, Киргизии, Турции и Абхазии. Сейчас НСПК ведет переговоры с Таиландом и странами ЕАЭС о приеме карт в национальной платежной системе на их территории. Вы можете подать заявку на получение карты ко-бейджинга (они выдаются совместно с MasterCard, UnionPay и JCB), но таких предложений немного, и у них низкий статус

Второй важный параметр — это тип карты :.Кредитная карта предоставляет лимит, в пределах которого вы можете свободно тратить деньги. Но у него есть ряд недостатков — такую карту сложнее оформить, и тогда задолженность по лимиту придется возвращать с процентами. Дебетовая карта, в отличие от кредитной карты, позволяет тратить только личные деньги, хранящиеся на ее счете. Для небольшой поездки достаточно дебетовой карты, но если вы планируете большие расходы, то вам стоит обзавестись кредитной картой.

Третий признак выбора карты — статус и технические параметры.Необходимый минимум — классическая визитка с чипом и магнитной полосой. Эти карты свободно принимаются к оплате в большинстве стран. Мгновенную безымянную карту за границу лучше не брать — они работают не везде и имеют низкий статус. Хорошим вариантом будет золотая, платиновая или премиальная карта — на этих картах часто есть различные дополнительные бонусы. Среди статусных карточек есть предложения, доступные любому клиенту, а не только богатому.