Как узнать свои долги по алиментам, налогам, кредитам или судебную задолженность

- Подборка

- 9 инструкций

Как проверить и оплатить судебные и налоговые задолженности. Как узнать свою кредитную историю и проверить неоплаченные штрафы. За какие долги могут не выпустить за границу и лишить водительских прав.

Как проверить штрафы ГИБДД. Как оплатить штрафы ГИБДД со скидкой 50%. Как обжаловать штраф ГИБДД

Как проверить штрафы за неправильную парковку. Как оплатить штраф. Как оспорить штраф. Как вернуть деньги за уже оплаченный штраф, если его аннулировали

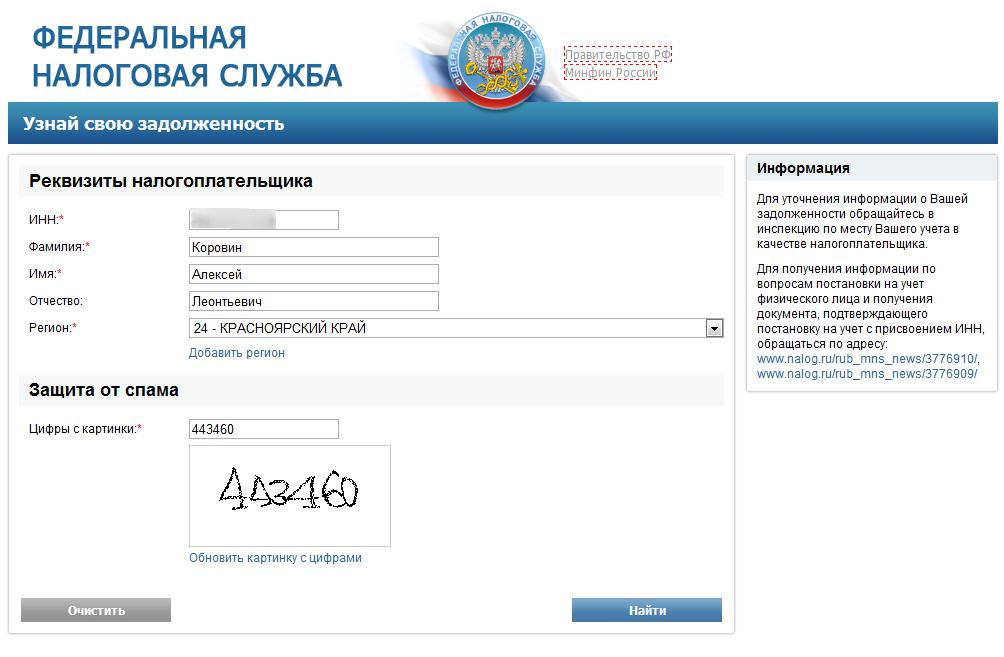

Как проверить начисленные налоги. Как узнать налоговую задолженность онлайн по ИНН. Как оплатить долги по налогам. Как оформить рассрочку по уплате налоговой задолженности

Как узнать налоговую задолженность онлайн по ИНН. Как оплатить долги по налогам. Как оформить рассрочку по уплате налоговой задолженности

Как проверить задолженности по кредитам. Где хранится кредитная история и как ее оспорить. Чем грозят кредитные задолженности

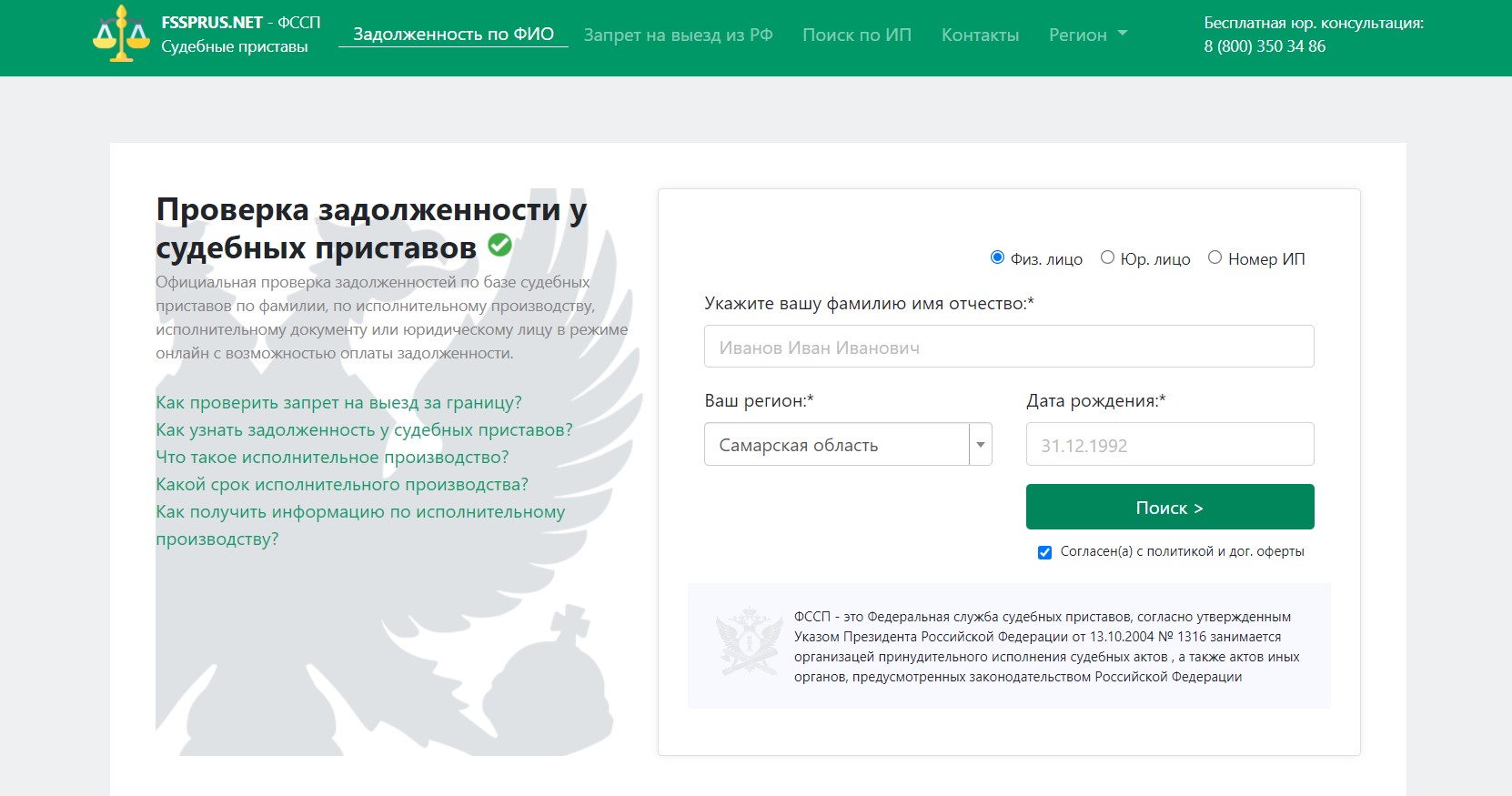

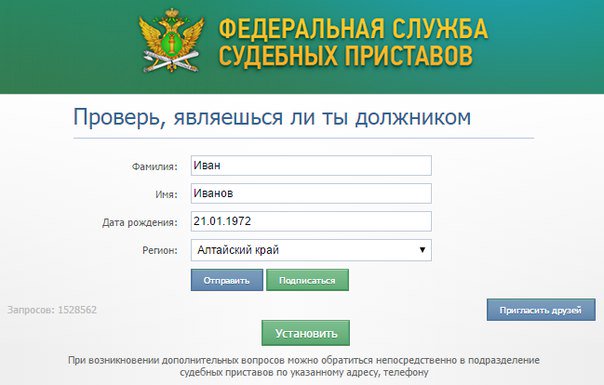

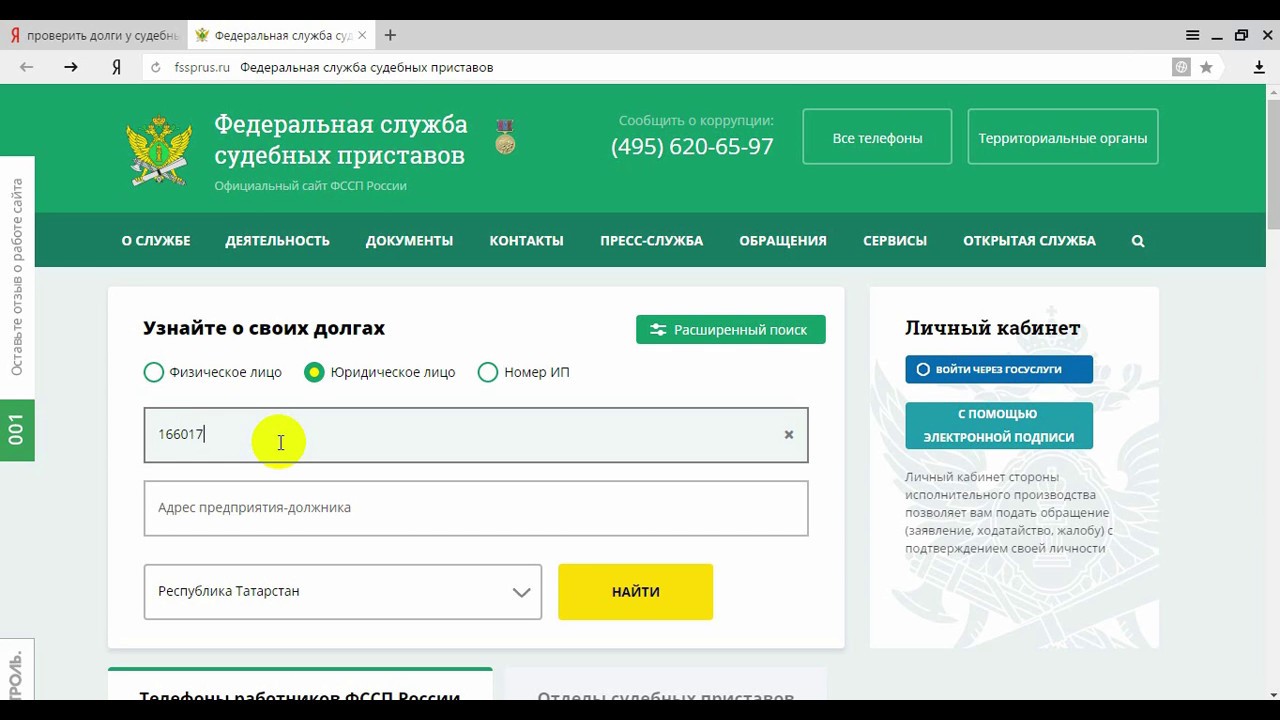

Как проверить задолженности на сайте Федеральной службы судебных приставов. За какие долги могут лишить прав. За какие долги могут не выпустить за границу. Как получить справку об отсутствии судебных задолженностей

Как рассчитывается транспортный налог. Кто имеет право не платить транспортный налог. Нужно ли самостоятельно сообщать в налоговую о своем автомобиле. Как рассчитать сумму налога при помощи специального калькулятора. Как уплатить налог

Как рассчитать сумму налога при помощи специального калькулятора. Как уплатить налог

Что такое НДФЛ и кто обязан его платить. Когда нужно самостоятельно подавать декларацию. Как правильно заполнить декларацию 3-НДФЛ и уплатить подоходный налог

Как рассчитывается налог на имущество в Москве. Где узнать актуальные налоговые ставки. Кто имеет право на льготы по имущественному налогу. Как сообщить в налоговую о своем имуществе

Как рассчитывается земельный налог. За какие участки платить налог не нужно. Нужно ли самостоятельно сообщать в налоговую о своем участке, если не приходят налоговые уведомления

Как узнать, есть ли долги по займам — способы для проверки и инструкция

Взаимоотношения с микрокредитными компаниями нередко оборачиваются финансовыми проблемами заемщика. Тем более, что условия работы большей части МФО предусматривают существенные штрафные санкции за любые просрочки. Поэтому вопрос частного лица, как узнать в каких микрозаймах я должен, вполне логичен и не вызывает удивления. Получение правильного и своевременного ответа на него нередко позволяет избежать серьезных дополнительных расходов со стороны клиента микрокредитной компании. Кроме того, удается оперативно выявить микрозаймы, оформленные мошенниками без ведома человека.

Тем более, что условия работы большей части МФО предусматривают существенные штрафные санкции за любые просрочки. Поэтому вопрос частного лица, как узнать в каких микрозаймах я должен, вполне логичен и не вызывает удивления. Получение правильного и своевременного ответа на него нередко позволяет избежать серьезных дополнительных расходов со стороны клиента микрокредитной компании. Кроме того, удается оперативно выявить микрозаймы, оформленные мошенниками без ведома человека.

Содержание

Скрыть- Запросить через БКИ

- Проверка кредитной истории через Госуслуги

- Обратиться в сервисы онлайн-проверки кредитной истории

- Проверить себя на сайте ФССП

- Можно ли проверить стороннего человека

Запросить через БКИ

Самый простой способ узнать задолженность по микрозайму по фамилии или другим персональным данным человека – это оформление запроса в бюро кредитных историй (сокращенно – БКИ). Полный перечень подобных организаций, отслеживающих взаимоотношения между заемщиками и финансовыми организациями, размещается на официальном сайте Центробанка РФ, который выступает в качестве надзорного органа. Адрес расположения государственного реестра БКИ — https://www.cbr.ru/ckki/restr/.

Адрес расположения государственного реестра БКИ — https://www.cbr.ru/ckki/restr/.

Непосредственное обращение заемщика в любое бюро кредитных историй позволяет получить необходимую информацию. Причем БКИ обязаны два раза в год предоставлять данные совершенно бесплатно. Взимание оплаты допускается только в случае более частого оформления заемщиком соответствующих запросов.

Проверка кредитной истории через Госуслуги

Еще один ответ на вопрос, как узнать задолженность по микрозайму по фамилии должника, предусматривает посещение официального сайта ЕПГУ Госуслуги. В этом случае для получения необходимой информации пользователь информационного портала должен осуществить такие действия:

- зайти на сайт, расположенный по адресу https://www.gosuslugi.ru/;

- авторизоваться в личном кабинете, предварительно пройдя процедуру регистрации. Для входа в систему используются различные способы – СНИЛС, телефон или e-mail, а также электронная цифровая подпись;

- ввести в строку поиска запрос типа «Бюро кредитных историй», в результате чего на экран компьютера или мобильного устройства выводится перечень доступных услуг, касающихся БКИ;

- следовать указаниям сервиса, вводя запрашиваемые программой данные.

Результатом выполнения описанных операций становится оформление запроса в БКИ о наличии задолженность конкретного физического лица перед микрофинансовыми организациями. Также пользователю предоставляется информация о сроке получения ответа, который направляется на электронную почту или телефон клиента, а также доступен в личном кабинете портала Госуслуги. Любому гражданину РФ имеет право воспользоваться такой возможностью бесплатно один раз каждые полгода.

Обратиться в сервисы онлайн-проверки кредитной истории

Помимо официальных ресурсов – сайта Центробанка или портала ЕПГУ Госуслуги, информация о состоянии кредитной истории заемщика предоставляется многочисленными онлайн-сервисами. Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Найти подобные интернет-ресурсы несложно – для этого достаточно вбить в строку любого поискового сервиса запрос «получить кредитную историю» или аналогичный по смыслу. Программа отыщет самые популярные сайты, предоставляющие подобные услуги. При этом необходимо учитывать, что многие из них предусматривают взимание платы, независимо от количества и периодичности обращений конкретного клиента.

При этом необходимо учитывать, что многие из них предусматривают взимание платы, независимо от количества и периодичности обращений конкретного клиента.

Важно отметить, что для онлайн-проверки текущей задолженности целесообразно использовать личный кабинет микрокредитной компании, с которой человек уже сотрудничал. Доступ к интернет-ресурсу предоставляется МФО в обязательном порядке.

Единственный минус такого способа – наличие информации только о долгах перед конкретной микрофинансовой организации. С другой стороны, не составляет труда посетить сайты всех МФО, с которыми конкретное физлицо работало ранее.

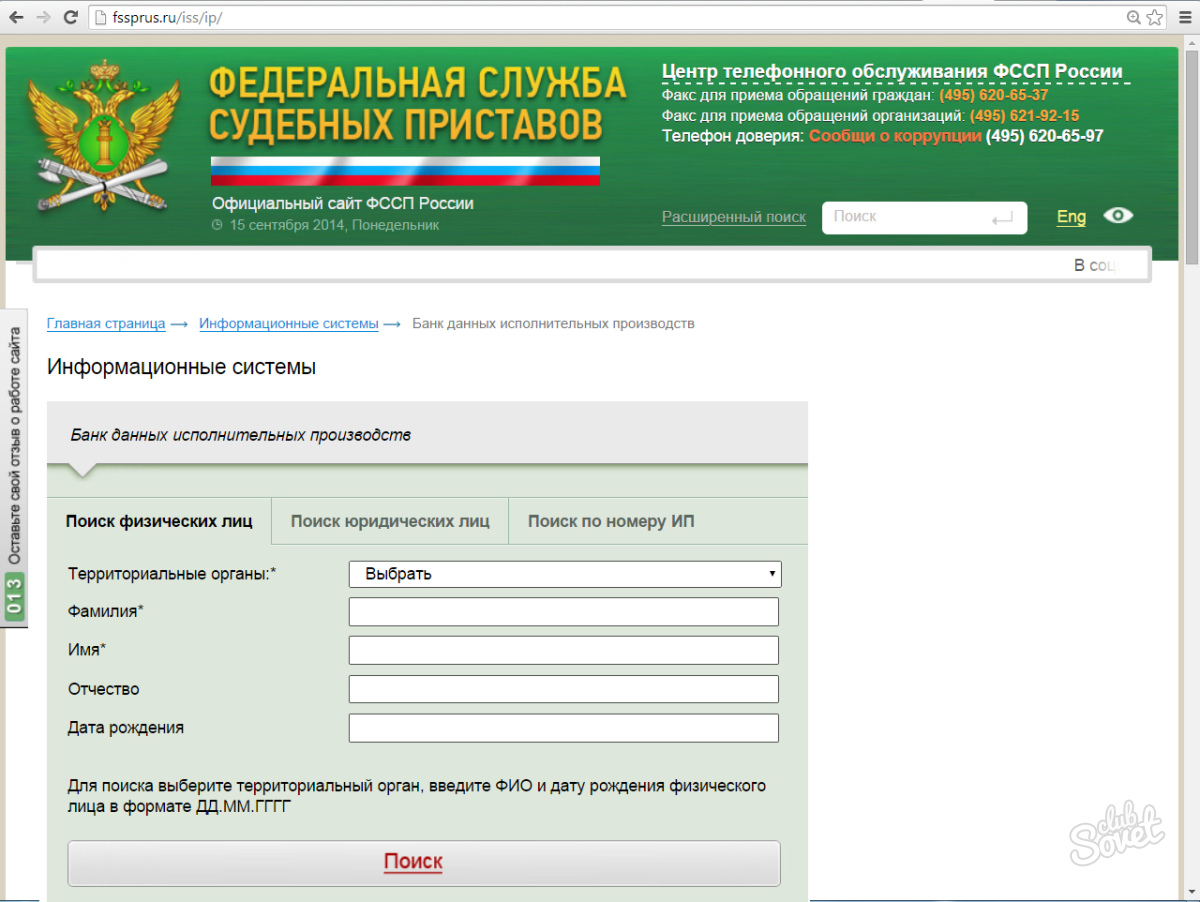

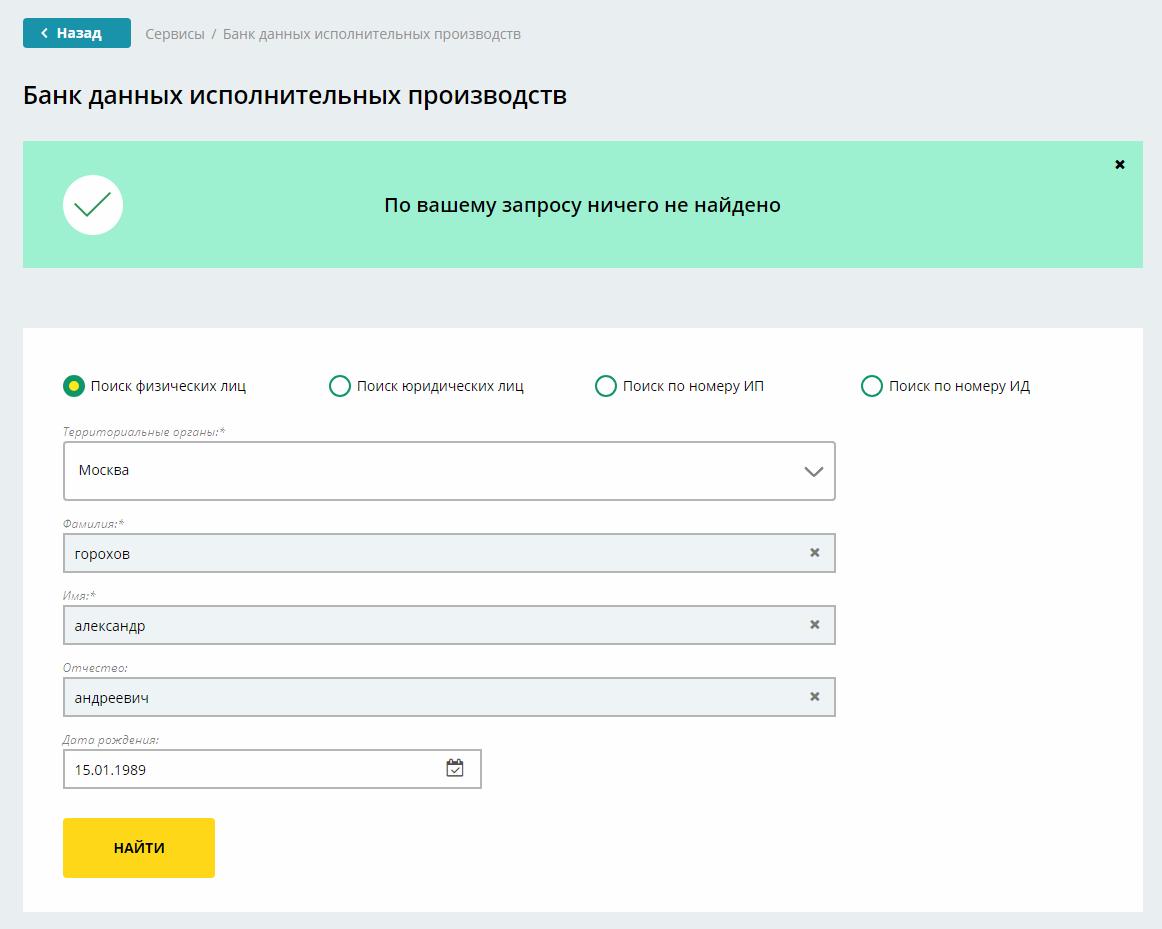

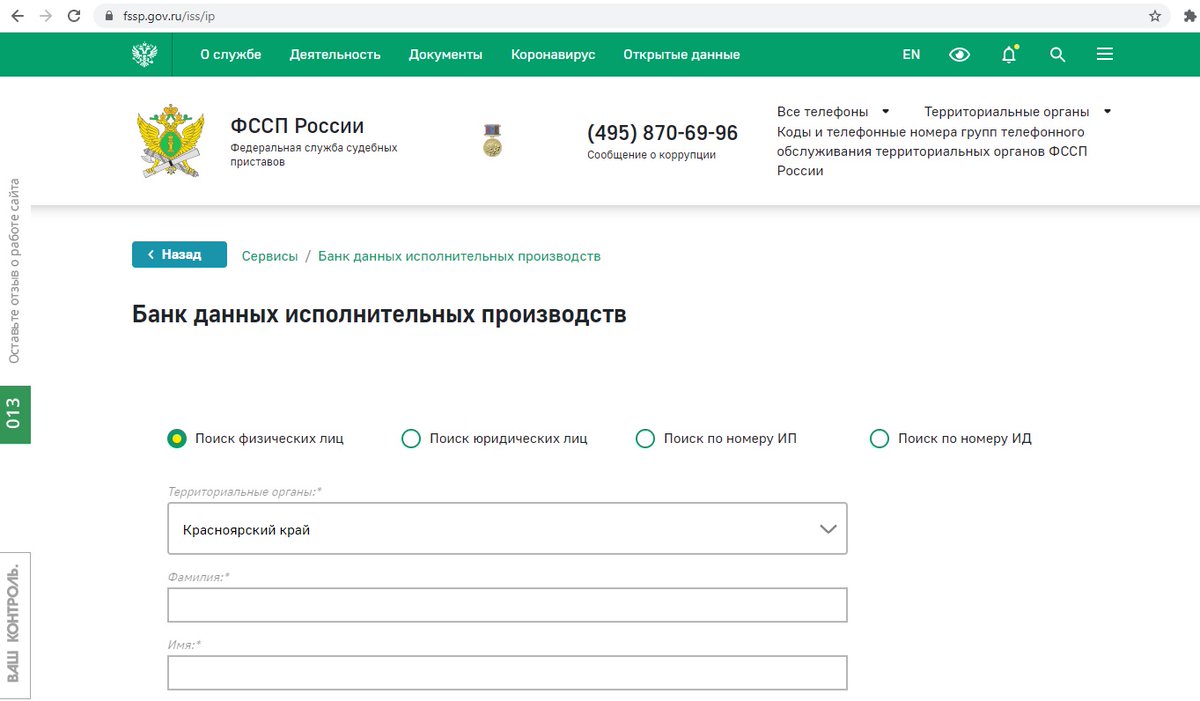

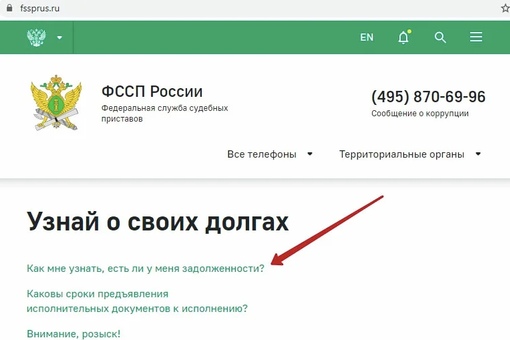

Проверить себя на сайте ФССП

При ответе на вопрос, как узнать, есть ли микрозаймы на человека, следует обязательно отметить еще один официальный интернет-ресурс – сайта ФССП или Федеральной службы судебных приставов. На нем размещается база всех открытых исполнительных производств. Поэтому любой пользователь имеет возможность совершенно бесплатно получить исчерпывающие сведений о тех долгах перед микрокредитными компаниями, по которым приняты судебные решения.

Узнать необходимую информацию предельно просто. Для этого требуется:

- зайти на сайт ФССП, который располагается на https://fssprus.ru/;

- ввести данные для поиска – проще всего использовать ФИО и дату рождения заемщика, так как номер исполнительного производства есть далеко не у каждого;

- изучить список исполнительных листов, выданных судебными органами и находящихся на исполнении в ФССП.

Своевременное получение информации об открытых исполнительных производствах предоставляет возможность предпринять меры, исключающие малоприятный визит судебных приставов в квартиру или на работу должника. Намного правильнее самому выйти на связь с ответственным сотрудником ФССП и оперативно предпринять меры для максимально безболезненного урегулирования проблемы.

Можно ли проверить стороннего человека

Ответ на указанный выше вопрос зависит от способа оформления запроса. Некоторые ресурсы, например, сайт ФССП предусматривают введение самых общих данных о заемщике – ФИО и даты рождения, для ряда сервисов потребуется указать паспортные данные. При наличии подобной информации о физическом лице получить сведения о полученных им займах вполне реально.

При наличии подобной информации о физическом лице получить сведения о полученных им займах вполне реально.

При использовании портала Госуслуги или сайта ЦБ РФ требуется прохождение более сложной процедуры идентификации. Поэтому для получения кредитной истории при помощи данных сервисов потребуется письменное согласие стороннего человека, оформленное соответствующим образом.

Я хочу проверить, есть ли у компании задолженность | ФНС России

Справка о состоянии расчетов

Для получения Справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам на основании запроса в письменной форме необходимо в соответствии с п. 79 Административного регламента, утвержденного приказом ФНС России от 08.07.2019 № ММВ-7-19/343@ обратиться в инспекцию ФНС России по месту учета.

Для представления справки в отношении налогоплательщика, отнесенного к категории крупнейшего налогоплательщика, запрос о предоставлении Справки направляется в инспекцию ФНС России по месту его учета в качестве крупнейшего налогоплательщика.

Для получения Справки о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам в электронной форме с усиленной квалифицированной электронной подписью по ТКС необходимо в соответствии с п. 96 Административного регламента, утвержденного приказом ФНС России от 08.07.2019 № ММВ-7-19/343@ обратиться в инспекцию ФНС России по месту учета.

Для представления справки в отношении налогоплательщика, отнесенного к категории крупнейшего налогоплательщика, электронный запрос о предоставлении Справки направляется в инспекцию ФНС России по месту его учета в качестве крупнейшего налогоплательщика.

Индивидуальное информирование по ТКС осуществляется, если заявитель взаимодействует с инспекцией ФНС России в электронной форме по ТКС и зарегистрирован в качестве участника электронного документооборота, с использованием технических средств автоматического создания (проверки) усиленной квалифицированной электронной подписи в инспекции ФНС России.

Справка об исполнении обязанности

^К началу страницы

Для получения Справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов на основании запроса в письменной форме необходимо в соответствии с п. 113 Административного регламента, утвержденного приказом ФНС России от 08.07.2019 № ММВ-7-19/343@ обратиться в инспекцию ФНС России по месту учета.

113 Административного регламента, утвержденного приказом ФНС России от 08.07.2019 № ММВ-7-19/343@ обратиться в инспекцию ФНС России по месту учета.

Для представления справки в отношении налогоплательщика, отнесенного к категории крупнейшего налогоплательщика, запрос о предоставлении Справки направляется в инспекцию ФНС России по месту его учета в качестве крупнейшего налогоплательщика.

Для получения Справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов на основании запроса в электронной форме с усиленной квалифицированной электронной подписью по ТКС необходимо в соответствии с п. 129 Административного регламента, утвержденного приказом ФНС России от 08.07.2019 № ММВ-7-19/343@ обратиться в инспекцию ФНС России по месту его учета.

Для представления справки в отношении налогоплательщика, отнесенного к категории крупнейшего налогоплательщика, электронный запрос о предоставлении Справки направляется в инспекцию ФНС России по месту его учета в качестве крупнейшего налогоплательщика.

Индивидуальное информирование по ТКС осуществляется, если заявитель взаимодействует с инспекцией ФНС России в электронной форме по ТКС и зарегистрирован в качестве участника электронного документооборота, с использованием технических средств автоматического создания (проверки) усиленной квалифицированной электронной подписи в инспекции ФНС России.

Перейти Сервис «Личный кабинет налогоплательщика юридического лица»где можно узнать официально самостоятельно

Если Вы хотите узнать, перед какими банками у Вас есть задолженность и в каком размере, сделать это можно, изучив свою кредитную историю. Кредитная история — это фактически досье, содержащее всю информацию о Ваших кредитах и займах, а также насколько дисциплинированно Вы обслуживали свои обязательства. То есть досье показывает, в каких банках или иных финансовых организациях Вы брали кредиты, платили ли Вы в срок или нарушали график, являетесь ли Вы созаемщиком или поручителем по обязательствам третьих лиц. Эти данные хранятся в специальных организациях — бюро кредитных историй (БКИ). Банки и микрофинансовые компании, как правило, направляют информацию в разные бюро. В бюро кредитных историй ежемесячно обращаются десятки тысяч россиян, так как именно от кредитной истории зависит, есть ли возможность получить новый кредит. Поэтому даже небольшие нарушения графика погашения кредита могут снизить кредитный рейтинг. Бывают ситуации, когда человек даже не знает о существовании у него финансовой задолженности. Чтобы избежать подобных неприятностей, после финальных выплат всегда следует брать справку о погашении долга.

Эти данные хранятся в специальных организациях — бюро кредитных историй (БКИ). Банки и микрофинансовые компании, как правило, направляют информацию в разные бюро. В бюро кредитных историй ежемесячно обращаются десятки тысяч россиян, так как именно от кредитной истории зависит, есть ли возможность получить новый кредит. Поэтому даже небольшие нарушения графика погашения кредита могут снизить кредитный рейтинг. Бывают ситуации, когда человек даже не знает о существовании у него финансовой задолженности. Чтобы избежать подобных неприятностей, после финальных выплат всегда следует брать справку о погашении долга.

Содержание статьи

Кто может запрашивать мою кредитную историю и для чего

Существует несколько вариантов: информация может быть интересна банкам, микрофинансовым организациям, кредитным потребительским кооперативам, а также потенциальным работодателям (в данном случае кредитный отчет предоставляется с согласия субъекта кредитной истории) или даже страховым компаниям. Банк может отказать Вам в кредите из-за плохой кредитной истории, а работодатель вряд ли захочет взять на серьезную должность человека с огромным количеством просроченных долгов. Поэтому, чтобы не получать отказы, периодически стоит проверять свою кредитную историю.

Банк может отказать Вам в кредите из-за плохой кредитной истории, а работодатель вряд ли захочет взять на серьезную должность человека с огромным количеством просроченных долгов. Поэтому, чтобы не получать отказы, периодически стоит проверять свою кредитную историю.

Как проверить свой кредитный рейтинг

Многих волнует вопрос, как самому бесплатно узнать кредитную историю через интернет. Ваши данные могут храниться сразу в нескольких БКИ. Чтобы узнать свою кредитную историю, нужно выяснить, в каких именно бюро она содержится. Для этого следует запросить информацию в Центральном каталоге БКИ. Проще всего это сделать через официальный онлайн-запрос:

- Через портал «Госуслуги». Для этого понадобятся паспорт и СНИЛС. Заполняем заявление в разделе «Сведения о бюро кредитных историй» и отправляем. В ответ Вы получите список всех БКИ, где есть Ваши данные.

- На официальном сайте Банка России. Для этого нужен код субъекта кредитной истории. Его можно найти в Вашем кредитном договоре. А если договора нет на руках, то уточнить в банках, в которых Вы брали кредиты. Еще один вариант — сформировать код заново в любом банке. Этот код нужно указать в запросе на сайте Банка России. Срок исполнения — 1 день. Вы получите письмо с указанием нужных Вам БКИ.

- Через Центральный каталог кредитных историй. Нужно отправить туда запрос, указав адреса электронной почты. В течение 3 дней придет ответ. В письме Вам сообщат о всех БКИ, где хранится Ваша история.

А если договора нет на руках, то уточнить в банках, в которых Вы брали кредиты. Еще один вариант — сформировать код заново в любом банке. Этот код нужно указать в запросе на сайте Банка России. Срок исполнения — 1 день. Вы получите письмо с указанием нужных Вам БКИ.

А если договора нет на руках, то уточнить в банках, в которых Вы брали кредиты. Еще один вариант — сформировать код заново в любом банке. Этот код нужно указать в запросе на сайте Банка России. Срок исполнения — 1 день. Вы получите письмо с указанием нужных Вам БКИ.После получения списка бюро, нужно сделать запрос в каждое из них. По закону два раза в год Вы имеете право узнать кредитную историю бесплатно. Как подать заявку:

- Через сайт БКИ. Самый простой вариант. Нужно отправить онлайн-заявку. Для авторизации понадобится учетная запись на портале «Госуслуги». Документ Вы получите на email в течение 3 рабочих дней.

- В офисе БКИ. Нужно прийти в бюро с паспортом и заполнить заявление. Отчет получите сразу же на руки в бумажном виде.

- Телеграммой. Отправляется на официальный адрес БКИ. В ней нужно указать свои паспортные данные и email для получения отчета. Вашу подпись заверяет сотрудник почты. Срок исполнения — 3 рабочих дня.

- Письмом по почте в БКИ. Пересылка займет довольно много времени. Такой запрос обязательно должен быть заверен нотариусом.

Отправляется на официальный адрес БКИ. В ней нужно указать свои паспортные данные и email для получения отчета. Вашу подпись заверяет сотрудник почты. Срок исполнения — 3 рабочих дня.

Отправляется на официальный адрес БКИ. В ней нужно указать свои паспортные данные и email для получения отчета. Вашу подпись заверяет сотрудник почты. Срок исполнения — 3 рабочих дня.Другие способы

Если кредитная история необходима срочно или чаще, чем два раза в год, придется заплатить. Для этого следует обратиться любым из перечисленных выше способов в БКИ и за дополнительную комиссию получить справку. Есть еще один способ самостоятельно узнать кредитную историю онлайн: сделать запрос через свой банк. Но при этом Вы должны точно знать, что он сотрудничает с теми БКИ, где хранится Ваша кредитная история. Оформить запрос можно через интернет или при личном визите в банк. Кроме того, существует немало компаний, которые за плату предлагают быстро узнать кредитную историю. Однако стоит с осторожностью относиться к передаче третьим лицам своих персональных данных.

Можно ли проверить кредитную историю по фамилии

Узнать кредитную историю бесплатно по фамилии невозможно. Любое бюро кредитных историй должно провести идентификацию клиента. Поэтому одной фамилии недостаточно. Причин невозможности выполнить такую проверку две:

- В кредитной истории содержатся охраняемые законом данные, доступные ограниченному количеству лиц. Поэтому для получения информации из БКИ нужно доказать свое право на такой запрос, представив соответствующие документы.

- Обычно бюро и банки для поиска нужного досье идентифицируют заемщика по нескольким характеристикам: Ф. И. О., данным удостоверяющего личность документа, адресу регистрации.

Могут ли быть ошибки

К сожалению, иногда случается так, что и у дисциплинированного заемщика обнаруживается плохая кредитная история. Причины могут быть следующие:

- Кредитная история еще не обновилась. Убедитесь, что прошел пятидневный срок со дня закрытия кредита.

- Не закрыта кредитная карта. Если Вы погасили кредит по карте, не забудьте ее аннулировать. За обслуживание кредитной карты банк может взимать комиссию, поэтому, даже если Вы больше ею не пользуетесь — возникнет долг на счете.

- На счету остался остаток задолженности. Вы уверены, что давно погасили кредит, но оказывается, что осталась небольшая непогашенная сумма за страховку или комиссию.

- Ошибка сотрудника. Например, опечатка. Или информация ошибочно попадает в досье к однофамильцу. В результате на Вас может числиться чужой долг.

- Несуществующий кредит. Банк одобрил заемщику кредит и поспешил передать сведения о нем в БКИ. Человек передумал, не взял деньги, но в БКИ уже числится непогашенный кредит.

Как исправить ошибку в кредитной истории

Именно из-за возможных ошибок рекомендуется периодически проверять и контролировать свою кредитную историю, особенно если планируете брать крупный заем. Если ошибка все же обнаружена, проще всего прийти в бюро и заполнить заявление об оспаривании. Не забудьте взять с собой документы, подтверждающие Вашу правоту: справку о погашении задолженности от банка, квитанции об оплате. Если Ваша правота подтвердится, то бюро исправит ошибку. В противном случае проблему можно решить только через суд.

Не забудьте взять с собой документы, подтверждающие Вашу правоту: справку о погашении задолженности от банка, квитанции об оплате. Если Ваша правота подтвердится, то бюро исправит ошибку. В противном случае проблему можно решить только через суд.

Как улучшить кредитную историю

Плохую кредитную историю невозможно удалить, но можно исправить. Для этого достаточно в течение 2–3 лет брать небольшие займы и вовремя их погашать. Так Вы создадите новую положительную историю взаимоотношений с кредиторами. Вскоре Вас вновь причислят к надежным клиентам. Есть способы повысить свой кредитный рейтинг, даже если долг передан коллекторам. Работа с официальным коллекторским бюро может помочь должнику не только выплатить долг, но и улучшить кредитную историю.

Компания «ЭОС» имеет огромный опыт работы с финансовыми обязательствами граждан. Мы всегда идем навстречу клиентам и ответственно относимся к решению их задач. Если у Вас возникнут какие-либо вопросы, специалисты «ЭОС» с радостью ответят на них по телефону горячей линии 8-800-200-17-10.

Узнать задолженность

Array

(

[0] => Array

(

[TEXT] => Оплатить онлайн

[LINK] => /service/pay/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 0

[PARAMS] => Array

(

[class] => wallet

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[1] => Array

(

[TEXT] => Передать показания

[LINK] => /service/post/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 1

[PARAMS] => Array

(

[class] => transfer

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[2] => Array

(

[TEXT] => Узнать задолженность

[LINK] => /service/get/

[SELECTED] => 1

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 2

[PARAMS] => Array

(

[class] => accounting

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[3] => Array

(

[TEXT] => Квитанция по e-mail

[LINK] => /service/email/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 3

[PARAMS] => Array

(

[class] => email

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[4] => Array

(

[TEXT] => Заключить договор

[LINK] => /service/contract/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 4

[PARAMS] => Array

(

[class] => contract

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

[5] => Array

(

[TEXT] => Личный кабинет Клиента

[LINK] => /service/pc/

[SELECTED] =>

[PERMISSION] => R

[ADDITIONAL_LINKS] => Array

(

)

[ITEM_TYPE] => D

[ITEM_INDEX] => 5

[PARAMS] => Array

(

[class] => pc

)

[DEPTH_LEVEL] => 1

[IS_PARENT] =>

)

)

Как проверить задолженность по налогам на Kaspi.

kz? — Услуги к оплате

Обновлен

21.12.20

kz? — Услуги к оплате

Обновлен

21.12.20

• В мобильном приложении Kaspi.kzприложении Kaspi.kzприложении Kaspi.kz перейдите в раздел «Госуслуги» → «Налоги» и выберите услугу «Долги по налогам».

• Введите ИИН и нажмите «Проверить».

Если у вас есть задолженности, откроется список с информацией о каждой из них: вид налога, сумма долга, пеня.

• Выберите способ оплаты и подтвердите платёж.

Сумма поступит в течение 3 рабочих дней, после чего задолженность будет погашена.

После этого вы получите квитанцию об оплате и можете перейти во вкладку «История». Здесь в приложении Kaspi.kz квитанцию можно отправить с помощью любой программы, установленной на вашем смартфоне. Если вы оплатили сразу несколько налоговых задолженностей, то квитанций будет столько же.

95% считают ответ полезным Для Вас ответ оказался полезным?

Да Нет

Спасибо за отзыв! Пожалуйста, укажите причину:- Это не то, что я искал

- Мне не нравится, как это работает

- Я знаю как улучшить ответ

Министерство юстиции рекомендует при планировании отпуска проверить отсутствие задолженности по исполнительным документам в Реестре

Наличие у граждан права беспрепятственного выезда из Республики Беларусь особо актуально в период отпусков.

В рамках исполнительного производства к должнику – гражданину, индивидуальному предпринимателю, должностным лицам юридического лица могут быть применены различные обеспечительные меры, в том числе ограничивающие выезд за пределы республики.

Так, в случае, если должник не исполняет либо уклоняется от исполнения требований, содержащихся в исполнительном документе, или мер по обеспечению исполнения исполнительного документа, принятых судебным исполнителем в исполнительном производстве, недостаточно для своевременного и полного исполнения исполнительного документа, суд, по заявлению взыскателя или представлению судебного исполнителя может установить в отношении должника временное ограничение права гражданина или индивидуального предпринимателя, являющихся должниками, должностного лица юридического лица, являющегося должником, на выезд из Республики Беларусь.

Таким образом, неуплата долга может повлечь невозможность выезда из республики, о наличии которой, к слову, граждане порой узнают при непосредственном пересечении границы Республики Беларусь. Запрет пересечения государственной границы, как следствие, «рушит» планы и портит совместный отдых не только должников, но и членов их семей.

Запрет пересечения государственной границы, как следствие, «рушит» планы и портит совместный отдых не только должников, но и членов их семей.

В целях исключения подобных ситуаций Министерство юстиции напоминает об имеющейся у граждан и юридических лиц возможности узнать о наличии задолженности по исполнительным документам путем использования Реестра задолженностей по исполнительным документам, размещенного на Интернет-портале Министерства юстиции (https://minjust.gov.by/directions/enforcement/debtors/).

Получить справочную информацию по вопросам функционирования Реестра задолженностей по исполнительным документам возможно по рабочим дням с 9.00 до 18.00 по следующим номерам телефонов справочно-информационной службы «Контакт-центр системы органов принудительного исполнения»: +375 (17) 200-67-78, +375 (44) 529-20-00.

Погасить имеющуюся задолженность можно посредством автоматизированной информационной системы единого расчетного и информационного пространства (ЕРИП) различными способами: инфокиоск, банкомат, интернет-банкинг, в отделении банка и т. д.

д.

Как узнать, есть ли у вас задолженность

Затяжные долги могут стать бременем для ваших финансов, кредитного рейтинга и душевного спокойствия. Но прежде чем вы сможете избавиться от долгов, вам нужно выяснить, сколько вы действительно должны, поговорив с коллекторскими агентствами. Хотя погашение счетов в взыскании может не улучшить ваш кредитный рейтинг, это покажет кредиторам, что вы погасили свои прошлые долги. Фактически, некоторые кредиторы требуют, чтобы вы позаботились обо всех просроченных долгах, прежде чем они утвердят вам новый заем.

Узнайте, как управлять своим долгом и лучше управлять своими финансами, в том числе предпринять важные шаги, такие как проверка вашего кредитного отчета и переговоры с кредиторами и коллекторскими агентствами.

Что такое коллекции?

Когда заемщик не может выплатить долг вовремя, кредитор может передать его агентству по взысканию долга, тем самым переведя долг на «взыскание». Как правило, ваш кредитор будет пытаться взыскать с вас взыскание в течение трех-шести месяцев, а некоторые готовы заключить для вас сделку по выплате долга.Однако, если вы не платите, ваш кредитор может выбрать работу со сборщиком долгов.

Ваш кредитор может либо назначить взыскателя долга для взыскания долга и выплатить сборщику часть выручки, либо просто продать долг напрямую. В последнем случае коллектор оставляет себе все возвращенные деньги.

Учиться: важные вопросы, которые нужно задавать, когда вы погрязли в долгах

Как узнать, есть ли у меня задолженность?

Чтобы узнать, есть ли у вас задолженность по взысканию, выполните следующие действия:

1.Проверьте свой кредитный отчет

Первое, что нужно сделать, чтобы узнать, есть ли у вас задолженность по взысканию, — это просмотреть свой кредитный отчет. Вы можете получить бесплатный кредитный отчет от каждого из трех основных кредитных бюро — Equifax, Experian и TransUnion — один раз в 12 месяцев на сайте AnnualCreditReport. com. Если у вас есть аккаунты в коллекциях, они будут отображаться в отчете как отдельные записи.

com. Если у вас есть аккаунты в коллекциях, они будут отображаться в отчете как отдельные записи.

2. Узнайте, пытались ли с вами связаться кредитные агентства

Агентства по взысканию долгов получают оплату только в том случае, если они взыскивают с вас, поэтому обычно вы будете знать, есть ли у вас счета в взыскании.Однако, если вы переехали или изменили свой номер телефона, коллекторское агентство может попытаться связаться с вами по старому номеру. Если вы видите счет для инкассо в своем кредитном рейтинге, обратитесь к указанному кредитору.

Узнайте: как читать кредитный отчет

3. Спросите первоначальных кредиторов

Если вы знаете, что у вас есть старый долг, который вы не выплатили, но не уверены, кому вы должны сейчас, обратитесь к первоначальному кредитору. Кредитор должен иметь возможность сообщить вам, был ли долг передан или продан коллекторскому агентству.Однако, если долг был продан, первоначальный кредитор, возможно, не сможет вести с вами переговоры, даже если бы захотел.

4. Получите контактную информацию из своего кредитного отчета

Вы можете узнать, как оплачивать сборы, проверив свой кредитный отчет. Ваш отчет должен содержать всю информацию, необходимую для того, чтобы вы могли связаться с компанией по взысканию долгов. Сборы, указанные в вашем кредитном отчете, повредят вашему кредитному рейтингу, но звонки в коллекторские агентства для получения информации даже не появятся в вашем отчете.

См .: Как долго в вашем кредитном отчете остаются сложные запросы?

Что делать, если у меня есть взыскиваемая задолженность?

1. Полная оплата долга

Самый простой способ справиться с взысканием задолженности — погасить свою задолженность. Однако убедитесь, что вы платите нужную сумму. Если ваш долг был продан, вы не можете просто заплатить первоначальному кредитору, потому что коллекторское агентство теперь владеет долгом. Знайте, что выплата долга может не повлиять на ваш кредитный рейтинг. Ваш кредитный отчет будет обновлен, чтобы показать, что счет для взыскания погашен, но информация останется в вашем отчете в течение семи лет после первоначальной даты просрочки.

Ваш кредитный отчет будет обновлен, чтобы показать, что счет для взыскания погашен, но информация останется в вашем отчете в течение семи лет после первоначальной даты просрочки.

2. Согласование долга

Если вы не можете полностью выплатить долг, вы можете договориться о нем, выплатив меньшую сумму в обмен на прощение кредитором того, что осталось. Во-первых, убедитесь, что вы ведете переговоры с лицом, которому принадлежит ваш долг, будь то коллекторское агентство или первоначальный кредитор.Во время переговоров вы можете предложить внести единовременный платеж или создать новый план платежей с большей гибкостью. Но помните, что кредитору не обязательно заключать с вами сделку. Если вы все же достигнете соглашения, убедитесь, что вы получили его в письменной форме, чтобы у вас было подтверждение условий, если кредитор когда-нибудь вернется и скажет, что вы все еще должны деньги.

3. Оспаривание долга

В некоторых случаях долг на законных основаниях может не принадлежать вам, например, если у вас украли вашу личность. Если вы получили уведомление от коллекторского агентства о долге, который не принадлежит вам, оспорите его в письменной форме в течение 30 дней.Как только коллекторское агентство получит ваш спор, оно должно прекратить связываться с вами до тех пор, пока не предоставит подтверждение долга. Вам также следует оспорить информацию с каждым кредитным бюро и предоставить как можно больше информации, чтобы показать, что вы не погашали первоначальный долг.

Если вы получили уведомление от коллекторского агентства о долге, который не принадлежит вам, оспорите его в письменной форме в течение 30 дней.Как только коллекторское агентство получит ваш спор, оно должно прекратить связываться с вами до тех пор, пока не предоставит подтверждение долга. Вам также следует оспорить информацию с каждым кредитным бюро и предоставить как можно больше информации, чтобы показать, что вы не погашали первоначальный долг.

4. Знай свои права

Коллекторское агентство должно предоставить вам следующую информацию в течение пяти дней после того, как с вами связались:

- Имя кредитора

- Сумма вашей задолженности

- Ваше право оспорить долг и то, что коллектор сочтет его действительным, если вы не подадите апелляцию в течение 30 дней

- Ваше право на получение подтверждения от взыскателя долга, если вы оспариваете долг

- Ваше право запросить имя и адрес первоначального кредитора у коллектора в течение 30 дней

Сборщикам долгов запрещено обманывать вас при взыскании долга. Например, коллектор не может заявить, что вы совершили преступление, когда вы этого не сделали, ложно заявить, что работает на правительство, пригрозить украсть вашу зарплату, если он не может сделать это по закону, или сделать другие ложные заявления. угрозы.

Например, коллектор не может заявить, что вы совершили преступление, когда вы этого не сделали, ложно заявить, что работает на правительство, пригрозить украсть вашу зарплату, если он не может сделать это по закону, или сделать другие ложные заявления. угрозы.

Не пропустите: факты о кредитных бюро, которые должен знать каждый

Часто задаваемые вопросы

1. Как работают агентства по взысканию долгов?

Коллекторские агентства зарабатывают деньги на взыскании просроченных долгов.Иногда агентство по взысканию долгов действует от имени вашего первоначального кредитора и получает часть возмещения. В других случаях он выкупит долг у первоначального кредитора за небольшую часть его фактической стоимости. После этого коллектор оставляет себе весь взысканный долг.

2. Сколько коллекторское агентство платит по долгу?

Коллекторские агентства платят за долги разные суммы, но они могут составлять всего пенни на доллар. Когда вы разговариваете с коллекторскими агентствами, помните, что вас могут попросить выплатить долг, срок исковой давности истек.Потребители могут подать в суд на сборщиков, которые пытаются взыскать задолженность, срок исковой давности уже не истек.

Когда вы разговариваете с коллекторскими агентствами, помните, что вас могут попросить выплатить долг, срок исковой давности истек.Потребители могут подать в суд на сборщиков, которые пытаются взыскать задолженность, срок исковой давности уже не истек.

3. Может ли агентство по взысканию долгов привлечь вас к суду?

Да, агентство по взысканию долгов может подать на вас в суд. Если суд установит, что долг подлежит исполнению по закону, агентство по взысканию долгов может изъять часть вашей заработной платы, наложить арест на банковские счета или зафиксировать залоговое право на вашу недвижимость, например, ваш дом. Это позволяет кредиторам получать деньги, если ваш дом продан или рефинансирован.

Следующее: вот что происходит, когда вы не выполняете свои обязательства по студенческой ссуде

От редакции. Это содержимое не предоставляется American Express. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были одобрены American Express.

Ваша кредитная история | Consumer.gov

Почему мой кредитный отчет важен?

Компании смотрят ваш кредитный отчет, когда вы подаете заявку на:

- ссуды в банке

- кредитные карты

- вакансий

- страхование

Если вы подаете заявку на один из них, компания хочет знать, оплачиваете ли вы свои счета.Компания также хочет знать, должны ли вы кому-то деньги. Компания использует информацию из вашего кредитного отчета, чтобы решить, предоставить ли вам ссуду, кредитную карту, работу или страховку.

Что означает «хорошая кредитоспособность»?

У некоторых людей хорошая репутация. У некоторых людей плохая кредитная история. У некоторых людей нет кредитной истории. Компании видят это в вашем кредитном отчете. В зависимости от вашей кредитной истории случаются разные вещи:

Это означает:

- У меня есть другие варианты ссуды.

- Получить кредитную карту проще.

- Я плачу более низкие процентные ставки.

- Я меньше плачу по кредитам и кредитным картам.

Это означает:

- У меня меньше вариантов ссуды.

- Сложнее получить кредитную карту.

- Я плачу более высокие проценты.

- Я плачу больше по кредитам и кредитным картам.

Это означает:

- У меня нет выбора банковской ссуды.

- Очень сложно получить кредитные карты.

- Я плачу высокие проценты.

- Ссуды и кредитные карты получить сложно, и они стоят дорого.

Вся эта информация есть в вашем кредитном отчете.

Зачем мне получать кредитный отчет?

Важной причиной для получения кредитного отчета является поиск проблем или ошибок и их исправление:

- Вы можете по ошибке найти в своем отчете чью-то информацию.

- Возможно, вы нашли информацию о себе давным-давно.

- Вы можете найти чужие учетные записи. Это может означать, что кто-то украл вашу личность.

Это может означать, что кто-то украл вашу личность.

Это может означать, что кто-то украл вашу личность.Вы хотите знать, что содержится в вашем отчете. Информация в вашем отчете поможет решить, получите ли вы ссуду, кредитную карту, работу или страховку.

Если информация неверна, можно попробовать исправить. Если информация верна, но не так хороша, вы можете попытаться улучшить свою кредитную историю.

Где я могу получить свой бесплатный кредитный отчет?

Вы можете бесплатно получить кредитный отчет из Annual Credit Report.Это единственное бесплатное место для получения вашего отчета. Вы можете получить его на сайте AnnualCreditReport.com или по телефону: 1-877-322-8228.

Вы получаете один бесплатный отчет от каждой кредитной компании каждый год. Это означает, что вы получаете три отчета в год.

Что мне делать, когда я получу свой кредитный отчет?

В вашем кредитном отчете много информации. Убедитесь, что информация верна. Это ваше имя и адрес ? Вы узнаете перечисленные учетные записи?

Если в вашем отчете неверная информация, попробуйте исправить это. Вы можете написать в кредитную компанию. Попросите их изменить неверную информацию. Возможно, вам потребуется отправить доказательство того, что информация неверна, например, копию счета, в котором указана правильная информация. Кредитная компания должна проверить это и написать вам ответ.

Вы можете написать в кредитную компанию. Попросите их изменить неверную информацию. Возможно, вам потребуется отправить доказательство того, что информация неверна, например, копию счета, в котором указана правильная информация. Кредитная компания должна проверить это и написать вам ответ.

Как мне улучшить свой кредит?

Посмотрите на свой бесплатный кредитный отчет. Отчет расскажет вам, как улучшить свою кредитную историю. Только вы можете улучшить свой кредит. Никто другой не может исправить некорректную, но верную информацию в вашем кредитном отчете.

Чтобы улучшить вашу кредитную историю, нужно время. Вот несколько способов восстановить свой кредит.

- Оплачивайте счета в срок. Это самое важное, что вы можете сделать.

- Уменьшите сумму вашей задолженности, особенно по кредитным картам. Наличие большой суммы вредит вашей кредитной истории.

- Не приобретайте новые кредитные карты, если они вам не нужны. Большое количество новых кредитов вредит вашей кредитной истории.

- Не закрывайте старые кредитные карты. Получение кредита на более длительный срок помогает повысить ваш рейтинг.

Через шесть-девять месяцев снова проверьте свой кредитный отчет. Вы можете использовать один из бесплатных отчетов из Annual Credit Report.

Как работает кредитный рейтинг?

Ваш кредитный рейтинг — это число, связанное с вашей кредитной историей. Если ваш кредитный рейтинг высокий, ваш кредит хороший. Если ваш кредитный рейтинг низкий, ваш кредитный рейтинг плохой.

Существуют разные кредитные рейтинги. Каждая кредитная компания создает кредитный рейтинг. Другие компании тоже создают оценки.Диапазон другой, но обычно он составляет от 300 (низкий) до 850 (высокий).

Проверка вашего кредитного рейтинга стоит денег. Иногда компания может сказать, что оценка бесплатна. Но обычно за это приходится платить.

Что входит в кредитный рейтинг?

Каждая компания рассчитывает свой кредитный рейтинг по-своему. Они смотрят:

Они смотрят:

- сколько у вас кредитов и кредитных карт

- сколько денег вы должны

- как долго у вас есть кредит

- сколько у вас нового кредита

Они просматривают информацию в вашем кредитном отчете и присваивают ей номер.Это ваш кредитный рейтинг.

Очень важно знать, что находится в вашем кредитном отчете. Если ваш отчет хорош, ваш результат будет хорошим. Вы можете решить, стоит ли платить деньги, чтобы посмотреть, какой номер кто-то называет вашей кредитной историей.

Подробнее3 способа отследить свои старые долги

Когда вы собираетесь очистить свой кредит, есть одна задача, которая может оказаться более сложной, чем вы думаете: выяснить, кому вы должны. Это особенно верно, если некоторые из ваших долгов старые и были проданы вашими кредиторами коллекторским агентствам.Эти долги можно покупать и продавать несколько раз, а некоторые даже остаются в подвешенном состоянии на месяцы или годы. Отследить владельца долга, чтобы вы могли его выплатить, иногда бывает непросто.

Отследить владельца долга, чтобы вы могли его выплатить, иногда бывает непросто.

Вот три способа найти свои долги, чтобы вы могли их урегулировать, а также три важных момента, которые вам нужно понять, когда вы это сделаете.

1. Свяжитесь с вашими кредиторами

Вы можете попытаться связаться с первоначальным кредитором — например, с тренажерным залом, кабинетом врача или компанией, выпускающей кредитную карту, — чтобы узнать, могут ли они сообщить вам, в каком агентстве они открыли счет.Однако будьте осторожны: если первое коллекторское агентство, в которое он был помещен, не смогло собрать, оно могло продать его другому агентству. В этом случае могут помочь следующие два метода…

2. Просмотрите свои кредитные отчеты

Кредитные отчеты — это первое место, где вы должны искать свои долги, поэтому обязательно получите бесплатные годовые кредитные отчеты. Большинство кредитных счетов (таких как кредитные карты, автокредиты, студенческие ссуды) сообщаются трем основным агентствам кредитной отчетности: Equifax, Experian и TransUnion. Вы можете увидеть один и тот же долг в списке более одного раза. Первоначальный кредитор может сообщить о долге как о просроченном счете или списании, и любое коллекторское агентство, которое пытается взыскать его, также может быть внесено в список. Необходимо предоставить контактную информацию кредиторам и коллекторским агентствам, чтобы вы могли связаться с ними напрямую, если вам потребуется дополнительная информация.

Вы можете увидеть один и тот же долг в списке более одного раза. Первоначальный кредитор может сообщить о долге как о просроченном счете или списании, и любое коллекторское агентство, которое пытается взыскать его, также может быть внесено в список. Необходимо предоставить контактную информацию кредиторам и коллекторским агентствам, чтобы вы могли связаться с ними напрямую, если вам потребуется дополнительная информация.

3. Найдите свои долги

Потребители неоднократно спрашивали нас, есть ли центральное место, где они могут искать счета, которые могут находиться в коллекциях.И кроме направления их к их кредитным отчетам, ответ был «нет». Но компания под названием Global Debt Registry пытается изменить это, создав центральное хранилище безнадежных долгов. Он все еще находится на ранней стадии, поэтому не все долги будут перечислены через службу в настоящее время. Тем не менее, у него есть «контактная информация каждой коллекторской фирмы, о которой известно Бюро финансовой защиты потребителей», — говорит Марк Парселлс, генеральный директор Global Debt Registry. Контактная информация этих коллекторских агентств, а также образцы писем, которые потребители могут использовать для запроса подтверждения долга, доступны на их веб-сайте DebtLookUp.com, бесплатно.

Контактная информация этих коллекторских агентств, а также образцы писем, которые потребители могут использовать для запроса подтверждения долга, доступны на их веб-сайте DebtLookUp.com, бесплатно.

История продолжается

Посмотрите, прежде чем прыгать

Теперь, когда вы знаете, как найти свои долги, вам все еще нужно задать себе вопрос: «Что мне делать с моими старыми долгами?» Если у вас есть задолженность, вы знаете, что сумма верна, и вы можете позволить себе ее выплатить, тогда, конечно, ответ, скорее всего, будет «заплатить». Но бывают ситуации, когда решение о том, какие долги выплатить, а какие отпустить, означает преодоление сложного минного поля решений.Вот три момента, о которых следует помнить.

1. Оплата старого инкассового счета вряд ли быстро повысит ваш кредитный рейтинг. Согласно большинству моделей кредитного скоринга, используемых сегодня, погашение инкассового счета не обязательно повышает ваш кредитный рейтинг. В конечном итоге это изменится, поскольку все больше кредиторов используют новые модели кредитного скоринга, такие как Vantage Score 3 и FICO 9, обе из которых игнорируют счета для инкассации, где баланс равен нулю. Между тем, у вас может быть косвенная выгода для ваших кредитных рейтингов, если вы решите проблему с одним из этих счетов; долг не будет продан новому коллекторскому агентству, которое могло бы создать еще один предмет взыскания в вашем кредите.

В конечном итоге это изменится, поскольку все больше кредиторов используют новые модели кредитного скоринга, такие как Vantage Score 3 и FICO 9, обе из которых игнорируют счета для инкассации, где баланс равен нулю. Между тем, у вас может быть косвенная выгода для ваших кредитных рейтингов, если вы решите проблему с одним из этих счетов; долг не будет продан новому коллекторскому агентству, которое могло бы создать еще один предмет взыскания в вашем кредите.

2. Погашение большинства старых долгов не повлияет на то, как долго они будут отображаться в ваших кредитных отчетах. Счета для инкассо могут быть представлены в течение семи лет плюс 180 дней с даты, когда вы впервые отстали от первоначального кредитора. Единовременная выплата этого не меняет, хотя иногда сборщики готовы перестать сообщать о счете в обмен на оплату. (Их часто называют сделками с оплатой за удаление.) Однако рассчитывать на это не стоит.

3. Выплата по старому долгу может открыть банку червей. «Срок давности» относится к законам штата, которые регулируют, как долго коллекционеры могут подавать в суд для взыскания старых долгов. Если вы производите платеж по долгу, который выходит за рамки срока давности (также называемого «с истекшим сроком давности»), вы можете продлить срок, на который вам может быть предъявлен иск.

«Срок давности» относится к законам штата, которые регулируют, как долго коллекционеры могут подавать в суд для взыскания старых долгов. Если вы производите платеж по долгу, который выходит за рамки срока давности (также называемого «с истекшим сроком давности»), вы можете продлить срок, на который вам может быть предъявлен иск.

Счета инкассации серьезно влияют на кредитные рейтинги, поэтому убедитесь, что вы знаете, что указывается в ваших кредитных отчетах. Вы можете получить бесплатную сводку кредитного отчета и план действий по получению кредита в Credit.com.

Дополнительная информация с Credit.com

Как узнать мои долги и кому я должен деньги. StepChange

Другие способы узнать о своих долгах

Проверить письма и электронные письма от кредиторов

Вам следует проверить все письма или электронные письма, которые у вас есть, чтобы узнать, содержат ли они информацию о вашей задолженности, например, номера счетов и остатки средств.

Если вы изменили адрес и не обновили данные о кредиторах, вы можете попытаться выяснить, отправлялась ли какая-либо почта на ваш предыдущий адрес, спросив новых арендаторов, арендодателя или агентство или предоставив им адрес для пересылки, если это возможно.

Свяжитесь с кредиторами

Если вы помните, как брали долги перед определенными кредиторами, обращение к ним может быть одним из самых простых способов получить дополнительную информацию. Хотя обращение к кредиторам может показаться пугающей перспективой, это поможет вам узнать больше о своих долгах.

Вы также можете объяснить кредиторам, что вы хотите разобраться со своими долгами, и попросить их дать вам передышку, согласившись на временный платежный отпуск, пока вы узнаете больше и обратитесь за помощью и советом.

Прочтите наше руководство по составлению бюджета, чтобы показать своим кредиторам, сколько вы можете позволить им заплатить.

Иногда долги передаются компаниям по взысканию долгов, которые переходят в собственность долга от первоначального кредитора. Однако у первоначального кредитора должна быть запись об этом, и он сможет предоставить вам подробную информацию о том, кому в настоящее время принадлежит задолженность.

Однако у первоначального кредитора должна быть запись об этом, и он сможет предоставить вам подробную информацию о том, кому в настоящее время принадлежит задолженность.

Проверьте выписки со своего банковского счета

Большинство платежей по долгам списывается с вашего банковского счета либо прямым дебетом, либо постоянным платежом, либо с помощью вашей дебетовой карты.Если вы используете онлайн-банкинг или у вас есть копии старых выписок, вы можете проверить их или обратиться за помощью в свой банк. Хорошее место для поиска — это список отмененных Ddirect Ddebits, так как он может содержать полезную информацию.

Банки могут показывать только недавние выписки в вашем онлайн-банковском счете и могут взимать плату за копии более старых выписок.

Найдите HMRC, муниципальный налог, CSA и долги по переплате по льготам

Чтобы помочь вам найти задолженность перед государственными ведомствами или агентствами, такими как HMRC (Налоговая и таможенная служба Ее Величества), местными властями и Агентством по поддержке детей (CSA), вам необходимо связаться с нужным агентством или отделом. Мы перечислили здесь несколько полезных контактов:

Мы перечислили здесь несколько полезных контактов:

Прочтите наше руководство по работе с задолженностью по уплате муниципальных налогов.

Следует ли мне ждать, пока кредиторы свяжутся со мной по поводу моей задолженности?

Если вы не можете найти какую-либо информацию о своих долгах в кредитном файле, письмах, переписке или выписках из банка, то единственный выход — дождаться, пока с вами свяжутся кредиторы.

Кредиторы будут использовать ваш последний известный адрес или адрес, указанный в вашем кредитном файле, чтобы найти вас, поэтому обновляйте их.Агентства по взысканию долгов или кредиторы могут нанять специалистов по розыску, чтобы найти вас.

Некоторые люди сознательно избегают выплаты долгов или контактов с кредиторами в надежде, что либо долги уйдут, либо кредиторы сдадутся. Это почти гарантированно ухудшит вашу ситуацию, поскольку это может привести к дальнейшему судебному преследованию, а остатки по долгам могут продолжать расти.

Мы предлагаем дождаться, пока кредиторы свяжутся с вами в крайнем случае.

Как я могу проверить законность взыскателя долгов?

Вот несколько предупреждающих знаков, которые могут сигнализировать о мошенничестве с взысканием долга:

- Коллектор угрожает вам уголовным обвинением. Сборщики законных долгов не должны заявлять, что они арестуют вас.

- Коллектор отказывается предоставить вам информацию о вашем долге или пытается взыскать долг, который вы не признаете. У вас есть определенные права спросить у взыскателя долга о долге, в том числе если вы не уверены, что у вас есть задолженность. Вы можете использовать этот образец письма, чтобы запросить дополнительную информацию. Перед оплатой попросите объяснение в письменной форме.

- Коллектор отказывается предоставить вам почтовый адрес или номер телефона.

- Коллектор просит у вас конфиденциальную личную финансовую информацию. Никогда не предоставляйте кому-либо свою личную финансовую информацию, если вы не уверены, что она законна.

Никогда не предоставляйте кому-либо свою личную финансовую информацию, если вы не уверены, что она законна.

Никогда не предоставляйте кому-либо свою личную финансовую информацию, если вы не уверены, что она законна.Если вы считаете, что звонок может быть мошенничеством или поддельным взыскателем долгов:

Спросите у звонящего имя, компанию, почтовый адрес, номер телефона и номер профессиональной лицензии. Многие штаты требуют, чтобы сборщики долгов имели лицензию. Уточните информацию, которую вам предоставляет звонящий, у генерального прокурора штата.Ваш государственный регулирующий орган может оказать помощь, если ваш штат лицензирует сборщиков долгов. Если звонящий отказывается или не может предоставить вам информацию о компании, или если вы не можете проверить предоставленную информацию, не давайте информацию или деньги звонящему или компании.

Сообщите вызывающему абоненту, что вы отказываетесь обсуждать любую задолженность, пока не получите письменное «уведомление о подтверждении».

Это уведомление должно включать:

Вы можете рассмотреть возможность отправки сборщику письма с запросом информации, используя один из образцов писем CFPB. Вы также можете подать жалобу в CFPB или обратиться в офис генерального прокурора вашего штата.

Вы также можете подать жалобу в CFPB или обратиться в офис генерального прокурора вашего штата.

Не сообщайте вызывающему абоненту личную финансовую или другую конфиденциальную информацию. Никогда не сообщайте и не подтверждайте личную финансовую или другую конфиденциальную информацию, такую как ваш банковский счет, кредитная карта или номер социального страхования, если вы не знаете, что компания или лицо, с которым вы разговариваете, является настоящим сборщиком долгов. Мошенники, такие как сборщики поддельных долгов, могут использовать вашу информацию для кражи личных данных, например:

- Списание средств с существующих кредитных карт

- Открытие новой кредитной карты или текущие счета

- Выписка поддельных чеков

- Получение ссуд в ваше имя

Свяжитесь с вашим кредитором. Если долг является законным — но вы думаете, что коллектор может и не быть — обратитесь к своему кредитору по поводу звонков. Поделитесь имеющейся у вас информацией о подозрительных звонках и выясните, кому кредитор разрешил взыскать задолженность.

Поделитесь имеющейся у вас информацией о подозрительных звонках и выясните, кому кредитор разрешил взыскать задолженность.

Сообщите о звонке. Подайте жалобу в CFPB или свяжитесь с офисом генерального прокурора вашего штата, чтобы получить информацию о подозрительных звонках.

Перестаньте разговаривать с вызывающим абонентом. Если ничего не помогает и вы считаете, что звонки являются мошенническими, отправьте письмо с требованием, чтобы звонящий прекратил с вами связываться, и сохраните копию для своих файлов.

Вы можете использовать этот образец письма, чтобы написать письмо с требованием, чтобы взыскатель прекратил с вами связываться. По закону сборщики долгов должны прекратить звонить вам, если вы попросите их об этом в письменной форме. Однако указание сборщику долгов перестать связываться с вами не устраняет задолженность и не мешает сборщику долга сообщить о долге компаниям, составляющим кредитную отчетность, или подать на вас в суд.

Если у вас возникли проблемы с взысканием долга, вы можете подать жалобу в CFPB онлайн или по телефону (855) 411-CFPB (2372).

Как отличить законного сборщика долгов от мошенников

Когда

счет, такой как кредитная карта, автокредит или счет за мобильный телефон, просрочен,

первоначальный кредитор может попытаться получить причитающуюся сумму. Кредитор может

также нанять сборщика долгов или продать долг тому, кто может попытаться взыскать

долг.Хотя в финансовой сфере существует много законных сборщиков долгов.

маркетплейс, есть также мошенники, которые могут попытаться заставить вас заплатить по долгам

что вы не должны или по долгам, которых даже не существует.

Предупреждающие признаки взыскания долга мошенничество

Удержание информация от вас

Коллектор долга должен сообщить вам такую информацию, как

в качестве имени кредитора, суммы задолженности, и что, если вы оспариваете долг

коллектор должен будет получить подтверждение долга. Если долг

сборщик не предоставляет эту информацию во время первоначального контакта с

вам, они должны отправить вам письменное уведомление в течение пяти дней с момента первого контакта.

Если долг

сборщик не предоставляет эту информацию во время первоначального контакта с

вам, они должны отправить вам письменное уведомление в течение пяти дней с момента первого контакта.

Заставляет вас оплата денежным переводом или картой предоплаты

Мошенникам нравятся эти способы оплаты, потому что они может быть не отслеживаемым, и вам может быть трудно вернуть свои деньги.

Ложно угрожает вы отбываете тюремный срок или выдаетесь за государственного служащего

Но будьте осторожны: если вы должны выплатить уголовный штраф или реституцию, неуплата может привести к вашему аресту.

Говорит, что они будут расскажите своей семье, друзьям и работодателю

Некоторые мошенники могут попытаться заставить вас

платите, угрожая раскрыть свои долги семье, друзьям, коллегам или

работодатели. Сборщику долгов обычно не разрешается рассказывать другим людям о вашем долге без вашего разрешения. Они могут только

спросите других о вашем местонахождении, чтобы попытаться связаться с вами.

Вы не признать долг, который, по утверждению лица, вы должны деньги

Задавайте вопросы, чтобы убедиться, что это долг что вы должны.Любой коллектор, который связывается с вами и заявляет, что вы должны заплатить по долгу, по закону обязан сообщить вам определенную информацию о долге. Эта информация должна включать:

- Имя кредитора

- Сумма долга

Если вы считаете, что не имеете задолженности или что это даже не ваш долг, сообщите вызывающему абоненту, что вы отправите письменный запрос в службу поддержки. коллектор и «оспаривать» долг. Вы также можете отправить письменный запрос сборщику долгов, чтобы получить дополнительную информацию о долге.

Спрашивает конфиденциальная личная финансовая информация

Например, ваш банковский счет, маршрутизация

номера или номера социального страхования. Никогда не давайте никому свои

личная финансовая информация, если вы не уверены в ее достоверности. Мошенники

может использовать вашу информацию для кражи личных данных.

Позвонит вам по номеру неудобное время

Коллекторы не могут позвонить вам в необычное время или место, или время или место, которое, как они знают, неудобно для вас.Вы, возможно работа с мошенником, если вам позвонят до 8:00 или после 21:00.

Узнайте, как защитить себя

Попросите номер обратного вызова

Если вам неудобно предоставлять какую-либо информацию, вы можете запросить имя звонящего, название компании, почтовый адрес и номер для обратного вызова. Вы можете использовать эту информацию, чтобы убедиться, что они не мошенники, прежде чем предоставлять какую-либо личную информацию. Кроме того, если вы перезвоните, а компания не ответит, как имя, которое они вам предоставили, или это неработающий номер, это может быть мошенничеством.

Убедитесь, что вам предоставили информацию о долге, прежде чем платить.

Убедитесь, что вам предоставили информацию или вы получили письменное уведомление с информацией о долге, прежде чем что-либо платить.

Свяжитесь со своим первоначальным кредитором

Если вы подозреваете, что имеете дело с мошенником, свяжитесь с кредитором, на которого, как утверждает коллектор, работает, и узнайте, кому поручено взыскать долг.

Проверьте свой кредитный отчет по рассматриваемому счету.

Вы имеете право на бесплатный кредитный отчет каждые 12 месяцев от каждой из трех основных компаний, предоставляющих отчеты о потребителях.Чтобы получить бесплатный кредитный отчет, разрешенный законом, перейдите на сайт AnnualCreditReport.com или позвоните по телефону (877) 322-8228. Имейте в виду, что не все сборщики долгов и кредиторы предоставляют информацию компаниям, составляющим кредитную отчетность. Если задолженность не указана в вашем кредитном отчете, это не обязательно означает, что задолженность недействительна.

Поймите свои права

Закон о добросовестной практике взыскания долгов запрещает сборщикам долгов использовать различные методы, такие как искажение информации о долге, ложное заявление о том, что они являются адвокатом, или использование нецензурной лексики при попытке взыскания долга.

Подать жалобу

Если вам позвонили с подозрением или вы думаете, что стали жертвой мошенничества с взысканием долга, вы можете подать жалобу в Федеральную торговую комиссию или обратиться в офис генерального прокурора вашего штата.

Примечание редактора: этот пост был первоначально опубликован 17 октября 2018 года.

Вот как можно узнать, является ли долг законным или нет.

Получать телефонные звонки или другие сообщения от сборщика долгов никогда не бывает приятным.Что еще хуже, иногда сборщики могут связываться с потребителями по поводу незаконных долгов. Чтобы защитить себя от кредитора, собирающего то, чего он не заслуживает, — то, что вы не должны, — вам нужно будет предпринять важный и срочный шаг: проверить законность долга. Вот как.

Возможные сценарии

В некоторых случаях вы можете получить вызов о сборе, который вы полностью ожидали получить. Вы знали, что ваша просроченная учетная запись была отправлена в коллекцию, вы точно помните, что вы должны, и вы знали, что сборщик будет предпринимать попытки взыскания. Однако есть немало сценариев, которые не так просты.

Однако есть немало сценариев, которые не так просты.

Вы не помните долг. Коллекционер может связаться с вами по поводу долга, о котором вы никогда не слышали и никогда не помните. В этом случае вы не захотите слепо платить долг или даже обещать выплатить долг. Сборщик мог просто получить неверную информацию, или вы могли стать жертвой мошенничества с поддельным сбором. Проверка долга гарантирует, что вы не заплатите деньги мошеннику, и сможете выяснить происхождение долга.Возможно, вы являетесь со-синьором и просто забыли взять на себя ответственность по выплате долга, или, может быть, это настоящая ошибка.

Сумма кажется вам неправильной. Допустим, вы знали, что один из ваших долгов будет отправлен в взыскание. Это был счет по кредитной карте на 500 долларов. Через несколько месяцев вам звонит инкассатор и требует 1000 долларов. Что-то не складывается. Проверка долга поможет вам разобраться в этом.

Долг очень старый и может быть «зомби-долгом ». «Когда долг достигает определенного возраста, он проходит срок давности (который варьируется в зависимости от законодательства штата). Это означает, что коллекционер не может подать на вас в суд. Однако, если вы сделаете платеж, срок исковой давности может быть изменен, что обновит право сборщика подать на вас в суд. Коллекционеры, которые ищут долги зомби, известны тем, что используют особенно лживую тактику. Проверка долга может гарантировать, что вы не попадетесь на одну из их уловок и возобновите срок давности.

«Когда долг достигает определенного возраста, он проходит срок давности (который варьируется в зависимости от законодательства штата). Это означает, что коллекционер не может подать на вас в суд. Однако, если вы сделаете платеж, срок исковой давности может быть изменен, что обновит право сборщика подать на вас в суд. Коллекционеры, которые ищут долги зомби, известны тем, что используют особенно лживую тактику. Проверка долга может гарантировать, что вы не попадетесь на одну из их уловок и возобновите срок давности.

Как проверить и подтвердить долг

Ваши права на разъяснение законности взысканного долга исходят в основном из Закона о добросовестном взыскании долга (FDCPA).Этот федеральный закон регулирует действия сборщиков долгов при их взыскании.

Проверка

Когда коллектор связывается с вами по поводу долга, он должен предоставить несколько частей информации. Как поясняет CFPB, это:

- Имя кредитора

- Сумма, которую вы предположительно должны

- Ваше право оспорить задолженность в течение 30 дней и их право предполагать, что задолженность действительна, если вы не сделаете

- Ваше право на оспаривать долг в течение 30 дней, и что они предоставят подтверждение, если вы сделаете

- Ваше право запросить имя и адрес первоначального кредитора в течение 30 дней, и что они предоставят информацию, если вы сделаете это

Коллектор должен предоставьте эту информацию во время первого контакта с вами или посредством письменного уведомления в течение пяти дней после первого обращения к вам. Информация, предоставленная сборщиком, называется «уведомлением о проверке». CFPB дает по этому поводу два важных предупреждения. Во-первых, если коллектор изначально звонит вам по телефону, потребуйте, чтобы они связались с вами в письменной форме. Во-вторых, не сообщайте никакой личной или финансовой информации, пока вы не подтвердите, что имеете дело с настоящим сборщиком долгов.

Информация, предоставленная сборщиком, называется «уведомлением о проверке». CFPB дает по этому поводу два важных предупреждения. Во-первых, если коллектор изначально звонит вам по телефону, потребуйте, чтобы они связались с вами в письменной форме. Во-вторых, не сообщайте никакой личной или финансовой информации, пока вы не подтвердите, что имеете дело с настоящим сборщиком долгов.

Проверка

После получения уведомления о проверке вы можете оспорить задолженность, что означает, что вы отправите письмо сборщику с требованием проверки долга.Это ваше право согласно пункту 4 выше. Важно: Технически вы должны отправить запрос на оспаривание / подтверждение в течение 30 дней с момента получения вами необходимой информации (подтверждения) от сборщика. Вы должны действовать быстро, чтобы обеспечить соблюдение требований в этот период. Однако сборщик может (и, скорее всего, предоставит) информацию, даже если вы запросите подтверждение после истечения 30-дневного срока.

Ваше письмо, по сути, просто необходимо датировать, и в нем должно быть сказано: «Я не должен этого долга, если вы не докажете это, так что докажите это.Чтобы сделать письмо более формальным, чем это однострочное, рассмотрите возможность использования бесплатного шаблона от CFPB. Просто введите свою информацию в указанный шаблон письма и отправьте его сборщику. Сохраните копию для своих записей. В идеале вы должны отправить его с уведомлением о вручении, чтобы у вас было подтверждение отправки письма и дата его отправки.

После того, как вы отправите письмо, коллектор не сможет связаться с вами, чтобы предпринять попытки взыскания, пока он не предоставит вам подтверждение долга.

Другие средства проверки

В дополнение к вашим правам по FDCPA, описанным выше, вы можете попробовать несколько других тактик для проверки долга. Эти шаги могут просто пробудить вашу память о долге, если вы забыли, или они могут подтвердить ваше подозрение, что долг незаконен. Это просто и быстро, и их можно сделать до или после того, как вы официально оспорите задолженность.

Это просто и быстро, и их можно сделать до или после того, как вы официально оспорите задолженность.

Сначала проверьте свой кредитный отчет. Убедитесь, что то, что вам сказал коллектор, совпадает с тем, что указано в вашем кредитном отчете.Если коллектор ссылается на долг, о котором вы не помните, и этого долга даже нет в вашем кредитном отчете, это должно поднять красный флаг. Во-вторых, вы можете связаться с предполагаемым первоначальным кредитором, чтобы узнать о долге. Это может помочь гарантировать, что первоначальный кредитор действительно продал долг сборщику, как это утверждал сборщик.

Проверка стоит того

Если с вами свяжется коллектор по поводу долга, который вам не кажется знакомым, то вам, вероятно, следует оспорить долг в соответствии с вашими правами в соответствии с FDCPA.Приняв эту защитную меру, вам нечего терять. Процесс может просто показать, что вы задолжали по долгу, но, по крайней мере, вы будете спокойны, зная, кому и сколько платить.