Финансовые инструменты для личных инвестиций

Близятся новогодние каникулы – пора застолий, подарков и… повышенных трат. По статистике, ежегодно в декабре и январе в России растет число выданных микрозаймов: деньги берут в долг, чтобы отпраздновать Новый год или дотянуть до январской зарплаты. Кредитов можно избежать, если уметь планировать доходы и расходы. Как строить семейный бюджет и достигать финансовых целей? Об этом рассказывает первый заместитель генерального директора НПФ «Благосостояние» Максим Элик.

Считаем доходы

Семейный бюджет – это совокупность доходов и расходов всех членов семьи. Наверное, двух одинаковых семейных бюджетов не найти, ведь у каждого из нас свои потребности и обстоятельства. Кто-то может подумать, что анализ бюджета нужен только в случае, если доходы и расходы большие. Однако это не так. Контроль денежных поступлений и трат нужен всем и может оказаться особенно полезен тем, кто вынужден «доживать до зарплаты», – он поможет сломать эту тенденцию.

Начать ведение семейного бюджета следует с составления списка доходов и расходов. Список покажет, на что уходят деньги и на каких необязательных тратах можно сэкономить. Прежде всего нужно записать все доходы, которые планируется получить в разные периоды – в текущем месяце, ближайшем полугодии, году и даже более – в зависимости от того, на какой срок составляется план.

Для составления перечня доходов необходимо проанализировать активы семьи, например имеется квартира, которая сдается внаем, или автомобиль, с помощью которого зарабатываются дополнительные деньги.

В раздел «доходы» также нужно включить зарплату, пенсию, другие денежные поступления – социальные пособия, если ваша семья их получает, средства от продажи чего-либо, проценты по банковскому депозиту, налоговый вычет, премиальные выплаты, словом, любую денежную прибыль.

Учитываем расходы

В списке наиболее распространенных ежемесячных трат россиянина – оплата коммунальных услуг, сотовой связи и проезда в транспорте, покупка продуктов, лекарств и одежды, выплаты по кредитам, если они есть, траты на бензин и ремонт автомобиля при его наличии.

Помимо привычных ежемесячных трат есть и ежегодные, такие как уплата налогов на движимое и недвижимое имущество, обязательные страховки, например ОСАГО, крупные покупки – мебели, бытовой техники. Эти расходы не станут неожиданными, если заранее внести их в список и каждый месяц откладывать определенную сумму на эти цели.

Необязательные траты, а главное, спонтанные покупки необходимо также вносить в семейный бюджет. Это позволит понять, от каких расходов можно легко отказаться и существенно сэкономить. Список необязательных трат у каждого свой: покупка различных безделушек, товаров «у кассы» и продуктов не первой необходимости, кофе «на вынос», импульсивное приобретение одежды и аксессуаров.

Отдельной статьей обязательных расходов должно стать формирование финансовой подушки безопасности. У тех, кто внимательно относится к ведению семейного бюджета, существует принцип «заплати сначала себе». Это означает, что, получив любой доход, нужно отложить хотя бы небольшую его часть в личный резервный фонд и только после этого распределять траты на другие обязательные и необязательные нужды. Долгосрочные накопления полезно делать при любом доходе, главное – сформировать привычку регулярно откладывать средства и не расходовать их на другие цели. Со временем такая забота о самом себе вернется сторицей и придаст чувство уверенности и финансовой защищенности в сложной жизненной ситуации, которые, к сожалению, бывают в жизни у всех.

Это означает, что, получив любой доход, нужно отложить хотя бы небольшую его часть в личный резервный фонд и только после этого распределять траты на другие обязательные и необязательные нужды. Долгосрочные накопления полезно делать при любом доходе, главное – сформировать привычку регулярно откладывать средства и не расходовать их на другие цели. Со временем такая забота о самом себе вернется сторицей и придаст чувство уверенности и финансовой защищенности в сложной жизненной ситуации, которые, к сожалению, бывают в жизни у всех.

В преддверии новогодних праздников следует отдельно сказать, что помимо радостных эмоций они приносят нам и дополнительные расходы. Кстати, заботясь о своих сотрудниках, многие работодатели переносят выплату зарплат с января на декабрь. Не стоит забывать, что после праздников наступят будни, а следующей зарплаты или пенсии придется подождать. Поэтому расходы на праздники нужно заранее просчитать и определить для себя лимит праздничных трат.

Определяем цели

Итак, доходы и расходы зафиксированы. Хорошо, если параметры получившегося бюджета будут сбалансированы, то есть доходы хотя бы немного превышают расходы. Если нет, то придется искать дополнительные источники заработка или сокращать траты.

Хорошо, если параметры получившегося бюджета будут сбалансированы, то есть доходы хотя бы немного превышают расходы. Если нет, то придется искать дополнительные источники заработка или сокращать траты.

Следующий важный шаг в формировании семейного бюджета – постановка финансовых целей, которые можно разделить на краткосрочные, среднесрочные и долгосрочные.

К краткосрочным финансовым целям – в пределах одного года – можно отнести покупку бытовой техники, обслуживание дачного участка, а для кого-то это будет поездка с семьей на море, подготовка ребенка к школе, оплата обучающих курсов и так далее.

Чтобы учесть среднесрочные финансовые цели, нужно продумать, какие события планируются в жизни через 2-3 года. Это может быть, например, свадьба, покупка мебели, ремонт, затраты на обучение ребенка.

К долгосрочным накоплениям, которые занимают 5-10 лет, можно отнести приобретение машины, квартиры, дома. Есть еще сверхдолгосрочные финансовые цели со сроком накопления более 15 лет, например создание личных сбережений на пенсию или накопление капитала к поступлению ребенка в вуз. Чем раньше начать копить, тем большей суммой впоследствии можно распорядиться.

Чем раньше начать копить, тем большей суммой впоследствии можно распорядиться.

Как видно, на достижение одних финансовых целей достаточно откладывать несколько месяцев, а другие требуют многолетних накоплений. Четко сформулированные финансовые ориентиры и картина доходов и расходов помогут здраво оценить текущие возможности семьи и задать нужный вектор для достижения поставленных целей.

Призываем помощников

Сформировать и вести семейный бюджет не так просто, как может показаться на первый взгляд. Финансовое планирование – это навык, и он требует самодисциплины и практики. Помочь могут специальные программы для планшетов и смартфонов. Скачайте понравившееся мобильное приложение, внесите в него параметры семейного бюджета и финансовые цели, и виртуальный планировщик рассчитает, какую сумму и в течение какого периода необходимо откладывать «на будущее». А ежедневная фиксация доходов и расходов сделает ведение семейного бюджета точным и необременительным занятием.

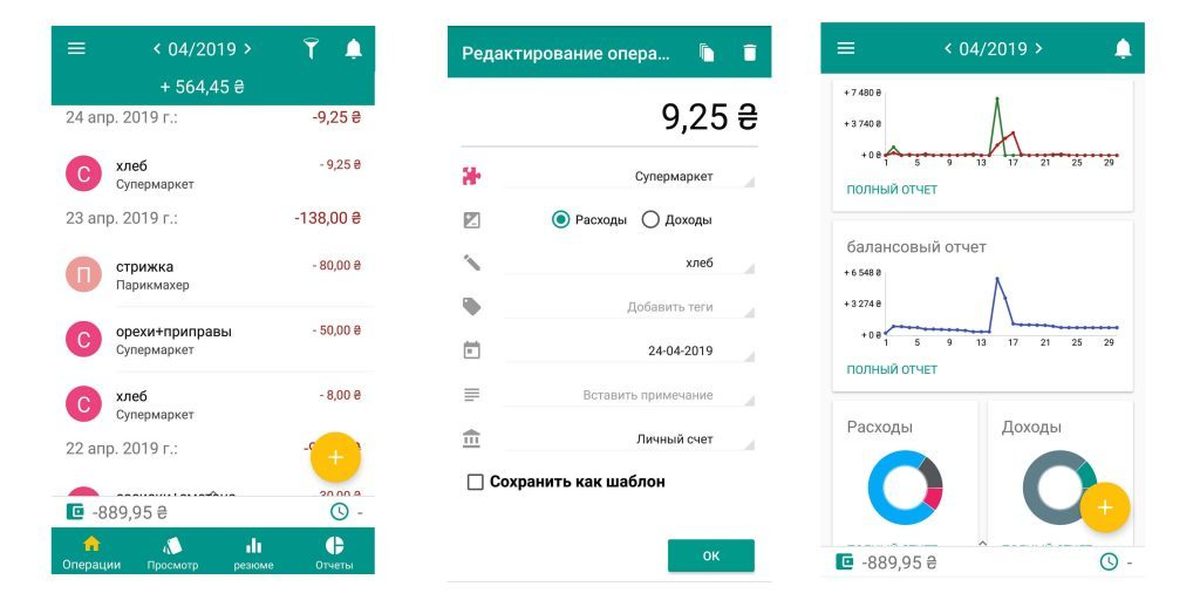

Банки также предлагают своим клиентам инструменты для контроля расходов. Уже почти каждый крупный банк в мобильном приложении бесплатно предоставляет услугу выписки по счету. В ней видно структуру расходов по категориям: супермаркеты, кафе и рестораны, одежда, транспорт, аптеки, салоны красоты и так далее. Иногда банки предлагают дополнительные услуги для управления личными финансами, например можно установить максимальный ежемесячный лимит на ту или иную категорию расходов.

Однако не все банковские продукты помогают семейному бюджету. Например, кредиты являются для него серьезной нагрузкой. Решение взять в долг у банка каждый раз нужно тщательно обдумать, просчитать возможности обойтись без этого. Если кредит все же необходим, то придется учесть ежемесячные платежи в своих расходах на весь период выплаты займа, а при появлении свободных денег постараться досрочно погасить задолженность.

Копим на пенсию

Сбережения на пенсию относятся к сверхдолгосрочным финансовым целям.

В особенно выгодном положении находятся те, кому доступны корпоративные пенсионные программы. Например, железнодорожникам копить негосударственную пенсию помогает ОАО «РЖД», делая взносы из средств компании в пользу каждого работника, присоединившегося к договору негосударственного пенсионного обеспечения.

Участники железнодорожной корпоративной пенсионной системы могут также повысить размер будущей негосударственной пенсии, дополнительно пополняя пенсионный счет. В качестве дополнительных взносов можно использовать средства компенсируемого социального пакета. А у железнодорожников, посвятивших работе в отрасли 20 и более лет, есть особая привилегия – ОАО «РЖД» удваивает им вознаграждение за преданность компании, если они решают перевести премию на свой пенсионный счет

Взносы на пенсионный счет лучше отнести к списку обязательных ежемесячных трат наряду с коммунальными платежами. Пусть это небольшие ежемесячные суммы, главное – начать откладывать как можно раньше. Тогда с учетом инвестиционного дохода, который НПФ ежегодно начисляет клиентам, к моменту выхода на заслуженный отдых на пенсионном счете сформируется солидный капитал.

Пусть это небольшие ежемесячные суммы, главное – начать откладывать как можно раньше. Тогда с учетом инвестиционного дохода, который НПФ ежегодно начисляет клиентам, к моменту выхода на заслуженный отдых на пенсионном счете сформируется солидный капитал.

В итоге

Многие думают, что вести семейный бюджет нужно, чтобы меньше тратить, но в действительности это не совсем так. Финансовое планирование позволяет получать больше за те же деньги. Дополнительным бонусом станет осознанное потребление, ведь спонтанных покупок будет меньше, а это уже более экологичный образ жизни. Так что, начав сегодня с учета доходов и расходов и постановки целей, можно постепенно достигать желаемого уровня жизни.

ВернутьсяПоловина россиян ведут семейный бюджет — НАФИ

Ведение семейного бюджета, ежемесячный учет доходов и расходов домохозяйства – основа финансовой грамотности. Среди россиян половина в той или иной степени ведут семейный бюджет. Обычно бюджет ведут «в уме», реже фиксируют суммы на электронных устройствах или на бумаге. Бюджет чаще ведут женщины, люди среднего возраста, работающее население и люди со средним или высоким достатком. Об этом свидетельствуют результаты исследования Аналитического центра НАФИ*.

Обычно бюджет ведут «в уме», реже фиксируют суммы на электронных устройствах или на бумаге. Бюджет чаще ведут женщины, люди среднего возраста, работающее население и люди со средним или высоким достатком. Об этом свидетельствуют результаты исследования Аналитического центра НАФИ*.

В подходе к ведению бюджета россияне разделились поровну: 51% в той или иной степени ведут учет доходов и расходов, 49% признаются, что не ведут. При этом треть россиян (32%) ведут бюджет «в уме»: они исходят из примерных сумм ежедневных трат, информации, предоставляемой им приложениями цифрового банкинга и т.п. 12% россиян ведут бюджет вручную, записывая расходы и доходы в тетрадь. 7% ведут бюджет другими способами, в том числе в электронном виде, фиксируя расходы и доходы в файле или используя специальное программное обеспечение.

Мужчины ведут бюджет реже женщин (50% против 54%). Среди возрастных групп учет доходов и расходов реже ведут молодежь 18-24 лет и люди старше 60 лет (49% и 48% соответственно). Доля тех, кто ведет бюджет, ниже среди сельских жителей (48%) и одиноких неработающих пенсионеров (44%).

Доля тех, кто ведет бюджет, ниже среди сельских жителей (48%) и одиноких неработающих пенсионеров (44%).

По мере роста доходов и усложнения хозяйства потребность в ведении бюджета возрастает. Чем лучше материальное положение человека, тем он более склонен вести учет расходов и доходов. Так, среди людей с низким доходом бюджет ведут 40%, с высоким доходом – 63%.

Похожая ситуация – с размером домохозяйства. Те, кто живут одни, реже ведут бюджет (48%), и чем больше размер семьи, тем учет доходов и расходов ведут чаще (в семьях из 2 человек – в 52% случаев, из 3 – в 53%, из 4 – в 55%). Исключение – крупные семьи из 5 и более человек: в них бюджет ведут реже.

Гузелия Имаева, генеральный директор Аналитического центра НАФИ:

«В периоды кризисов люди склонны внимательнее подходить к контролю своих доходов и особенно расходов. Сегодня мы видим, что половина россиян так или иначе планируют свой бюджет, при этом большая часть ведут учет “в уме”, никак не фиксируя траты.

Они пользуются современными банковскими приложениями, где наглядно демонстрируются суммы расходов и доходов, траты распределяются на категории. Однако нельзя сказать, что те, кто ведет учет доходов только таким способом, эффективно управляют своими деньгами.

Человек более склонен вести бюджет, если у него есть крупные финансовые цели – покупка квартиры, автомобиля. Ведение бюджета – это волевое решение, свидетельствующее о высоком уровне финансовых навыков человека и высоком уровне его финансовой грамотности в целом».

Они пользуются современными банковскими приложениями, где наглядно демонстрируются суммы расходов и доходов, траты распределяются на категории. Однако нельзя сказать, что те, кто ведет учет доходов только таким способом, эффективно управляют своими деньгами.

Они пользуются современными банковскими приложениями, где наглядно демонстрируются суммы расходов и доходов, траты распределяются на категории. Однако нельзя сказать, что те, кто ведет учет доходов только таким способом, эффективно управляют своими деньгами.

«Скажите, пожалуйста, Ваша семья ведет бюджет, т.е. учитывает и планирует доходы, расходы, сбережения?», в % от всех опрошенных

| % | |

| Не ведем бюджет | 49 |

| Ведем бюджет* | 51 |

Специально не записываем, ведем учет «в уме» (исходя из суммы ежедневных трат, информации из приложений цифрового банкинга и т. п.) п.)

|

32 |

| Записываем все расходы и доходы в специальную тетрадь | 12 |

| Используем специальное программное обеспечение (мобильное приложение, интернет-сайт и т.п.) | 3 |

| Заносим в специальный файл в электронном виде (например, в Excel, Word) | 3 |

| Другое | 1 |

*Ниже указаны способы, которые используют для ведения бюджета

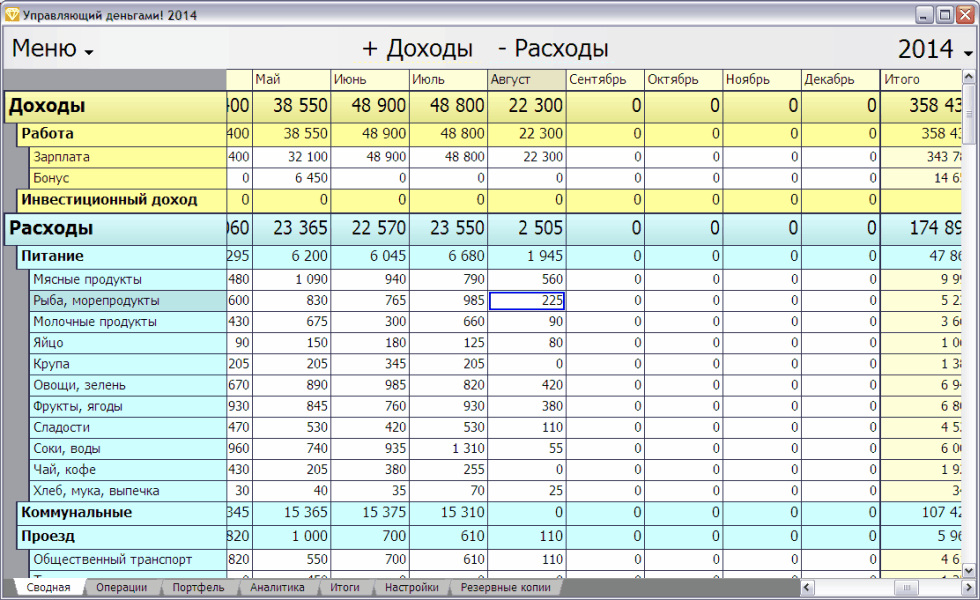

Функциональность «1С:Денег 8» | 1С:Деньги 8

Ведение учета

Программа «1С:Деньги 8» позволяет вести учет денежных средств, кредитов, долгов, инвестиций, имущества. Наличные и безналичные деньги в любой валюте удобно учитываются по различным местам хранения — «кошелькам». Это дает полное представление о том, сколько денежных средств находится в вашем личном распоряжении или у остальных членов семей, какое количество денег находится на банковских счетах, кредитных картах или в «Яндекс-кошельке».

Это дает полное представление о том, сколько денежных средств находится в вашем личном распоряжении или у остальных членов семей, какое количество денег находится на банковских счетах, кредитных картах или в «Яндекс-кошельке».

Предусмотрены специальные удобные формы:

- для записи доходов и расходов, а также любых нестандартных финансовых событий;

- для внесения в программу данных из кассовых чеков, счетов за коммунальные услуги и прочих расчетных документов;

- для учета обмена валюты и перемещения средств между «кошельками»;

- для учета накладных расходов параллельно с переводом денег и расчетами по долгам;

- для учета покупки имущества в кредит.

Календарь поступлений и платежей

«1С:Деньги 8» позволяет использовать готовые шаблоны, которые делают учет схожих и повторяющихся финансовых операций предельно простым и удобным. Встроенный календарь служит для ввода конкретных дат выполнения таких операций — после этого программа автоматически напоминает о приближении указанных сроков. Любые запланированные операции фиксируются в календаре программы, при необходимости их можно переносить, пропускать или изменять.

Встроенный календарь служит для ввода конкретных дат выполнения таких операций — после этого программа автоматически напоминает о приближении указанных сроков. Любые запланированные операции фиксируются в календаре программы, при необходимости их можно переносить, пропускать или изменять.

Кроме того, на основании запланированных операций «1С:Деньги 8» составляет прогноз остатка денег. В вашем распоряжении всегда будет информация о том, какая сумма останется в «кошельке» на конкретную дату, что позволит исключить перерасход средств. Суммы запланированных операций учитываются также и при составлении бюджета.

Детальный учет доходов и расходов

Программа позволяет вести учет расходов по самым различным статьям, которые вы определяете для себя самостоятельно. Четко сформулированные статьи расходов дадут вам полное представление о том, куда тратятся денежные средства и какую пользу эти расходы приносят. Система гибких отчетов позволит вам детально проанализировать движения денег. С их помощью легко можно определить необоснованные и скрытые расходы, проанализировать сезонные колебания доходов и расходов, определить их зависимости, оценить эффективность принятых ранее финансовых решений.

Система гибких отчетов позволит вам детально проанализировать движения денег. С их помощью легко можно определить необоснованные и скрытые расходы, проанализировать сезонные колебания доходов и расходов, определить их зависимости, оценить эффективность принятых ранее финансовых решений.

Помимо разделения на статьи расходов, можно проводить дополнительную аналитику: расходы на каждого члена семьи за определенный период, затраты на продукты (в разрезе магазинов), расходы на мобильную связь (в разрезе сотовых операторов) и так далее. Для отдельных статей расходов можно использовать количественный учет, например, для учета расходов на бензин, электроэнергию или газ.

Достижение финансовых целей

Программа «1С:Деньги 8» обладает широкими возможностями по управлению накоплениями:

- можно сформировать отдельные кошельки или счета, остатки которых не будут затрагиваться при планировании повседневных расходов;

- накопления можно характеризовать в зависимости от финансовых целей. Например, сумма на одном банковском депозите может быть зарезервирована под несколько целей: «Покупка дома», «Оплата курсов»;

- имеется инструмент для распределения накоплений по целям — если в семье изменится финансовая ситуация, все цели и накопления могут быть тут же актуализированы в соответствии с ней.

Например, сумма на одном банковском депозите может быть зарезервирована под несколько целей: «Покупка дома», «Оплата курсов»;

Например, сумма на одном банковском депозите может быть зарезервирована под несколько целей: «Покупка дома», «Оплата курсов»;Программа позволяет контролировать не только сумму в накоплении, но и вести учет расходов для достижения финансовой цели. Например, можно учесть, что деньги на покупку краски относятся к финансовой цели «Ремонт». Для сложных финансовых целей можно составлять отдельные бюджеты, в которых подробно планировать все поступления денег и их использование.

Семейный бюджет

С помощью программы «1С:Деньги 8» можно формировать семейный бюджет, планировать текущие доходы и расходы, составлять проекты достижения конкретных финансовых целей. Финансовое планирование позволит оптимально распределять расходы, чтобы у семьи всегда имелись средства для нужных покупок и оплаты текущих счетов. Можно составлять несколько вариантов бюджета для различных ситуаций, например: «Главный план», «План с кредитом на год», «План при сокращении уменьшения доходов» и прочие. Это позволит быстро переключаться на подходящий вариант бюджета, когда финансовая ситуация поменяется.

Можно составлять несколько вариантов бюджета для различных ситуаций, например: «Главный план», «План с кредитом на год», «План при сокращении уменьшения доходов» и прочие. Это позволит быстро переключаться на подходящий вариант бюджета, когда финансовая ситуация поменяется.

Отчеты

В программе «1С:Деньги 8» предусмотрен большой выбор отчетов для объективной оценки текущего положения дел и принятия мер по его улучшению. Они позволяют:

- всегда быть в курсе того, на что тратятся ваши деньги;

- вывести источники поступления денег с подробной детализацией;

- своевременно анализировать изменения своего финансового состояния и оценить эффективность принятых решений;

- получать динамику доходов/расходов по конкретной статье;

- оценивать реальный рост сумм накоплений, рассчитывать количество средств, необходимых для достижения финансовой цели;

- выявить статьи перерасхода и другие отклонения от бюджета;

- сверяться с выписками банка, проверить взаиморасчеты с должниками, получить историю изменения стоимости имущества.

Декларация 3-НДФЛ

В программе «1С:Деньги 8» есть помощник, облегчающий заполнение декларации по налогу на доходы по форме 3-НДФЛ. Просто перенесите в программу суммы из имеющихся у вас справок и других документов, а нужные страницы декларации программа рассчитает и заполнит сама. Готовую декларацию можно распечатать на машиночитаемых бланках или выгрузить в файл в формате, принимаемом налоговой инспекцией.

Как вести личный бюджет

Как вести личный бюджет?

Продолжим наш разговор о личном бюджете. Мы уже разобрались что такое личный бюджет и как его составить. Теперь поговорим о том, как вести личный бюджет.

Чтобы ваш труд не пропал напрасно, и ведение личного бюджета приносило вам пользу, вам нужно подойти к этому процессу очень ответственно, особенно в самом начале, пока у вас не вошло в привычку вести личный бюджет.

Итак, для успешного ведения личного бюджета вам необходимо знать две вещи, а точнее, цифры – это сумма вашего дохода и сумма ваших расходов за период времени. Как правило, личный бюджет составляется на месяц и каждый месяц, поэтому и суммы доходов и расходов вам понадобятся месячные. Если вы еще не знаете как подсчитать эти сумы, обратитесь как разделу «Доходы и расходы» на нашем сайте. Там вы найдете нужную вам информацию.

Как правило, личный бюджет составляется на месяц и каждый месяц, поэтому и суммы доходов и расходов вам понадобятся месячные. Если вы еще не знаете как подсчитать эти сумы, обратитесь как разделу «Доходы и расходы» на нашем сайте. Там вы найдете нужную вам информацию.

Когда у вас есть суммы доходов и расходов, можно приступать к составлению личного бюджета.

Первое правило о котором необходимо всегда помнить и соблюдать его абсолютно всегда – ваши расходы не могут быть больше ваших доходов. Это закон успешного ведения личного бюджета, а также залог вашего стабильного финансового состояния. Помните, что вы не можете потратить больше денег, чем у вас есть. Если вы тратите больше – значит вы в долгах и сами себя «закапываете в долговую яму». Подробно об этом вы можете прочесть в материале «О долгах». Исключение составляет только тот случай, когда у вас есть некоторая сумма сбережений и вы покрываете часть своих расходов из нее. В таком случае вы очень быстро лишитесь своих сбережений. Крайне не рекомендуется прибегать к такому способу, только в крайних случаях.

Крайне не рекомендуется прибегать к такому способу, только в крайних случаях.

Итак, если вкратце, вы должны всегда «вписываться» в свой бюджет. Всегда. Ваши расходы должны быть как минимум такие же, как ваши доходы, а как максимум – меньше. В таком случае вы сможете часть денег сберегать для своих целей.

После того, как ваши расходы приведены в порядок и составляют сумму меньшую, чем ваши доходы, пора вспомнить о втором правиле – плати себе первому. Очень часто сейчас можно встретить это высказывание. Как бы банально оно не звучало, в нем есть глубокий смысл. Фактически секрет создания сбережений заложен в этом высказывании. На деле все до смешного просто – после получения дохода, вы извлекаете из него часть в виде фиксированной суммы или процентов, а остальную часть пускаете на «жизнь», так сказать. Та сумма, которую вы извлекли – это ваши сбережения. Подробно о создании сбережений читайте в разделе «Сбережения».

Идем дальше. Вы пришли к тому, что ваши расходы меньше ваших доходов, вы сберегаете часть заработанного. Что же дальше? Теперь вы должны мониторить ваш бюджет. Допустим, ваши расходы немного выросли по некоторым причинам и вы не может их урезать. Соответственно, вам нужно немного перекроить ваш личный бюджет. Вы можете либо снизить сумму сбережений, чтобы у вас оставалось больше денег и вы смогли покрыть новые расходы, либо вы можете увеличить доход каким-либо образом, если это возможно для вас. В любом случае, не забывайте о первом правиле – вы должны всегда вписываться в ваш личный бюджет. Если это не получается – тогда нужно менять бюджет. Он должен быть реальным для выполнения, а не «красивым» для вас и для вашего самолюбия. Теперь другой пример – по каким-то причинам ваши расходы вдруг немного снизились, доходы остались те же. Соответственно, вы можете теперь сберегать больше денег или немного увеличить некоторые статьи ваших расходов – развлечения, например. В любом случае, вам снова нужно будет изменить ваш бюджет.

Вы пришли к тому, что ваши расходы меньше ваших доходов, вы сберегаете часть заработанного. Что же дальше? Теперь вы должны мониторить ваш бюджет. Допустим, ваши расходы немного выросли по некоторым причинам и вы не может их урезать. Соответственно, вам нужно немного перекроить ваш личный бюджет. Вы можете либо снизить сумму сбережений, чтобы у вас оставалось больше денег и вы смогли покрыть новые расходы, либо вы можете увеличить доход каким-либо образом, если это возможно для вас. В любом случае, не забывайте о первом правиле – вы должны всегда вписываться в ваш личный бюджет. Если это не получается – тогда нужно менять бюджет. Он должен быть реальным для выполнения, а не «красивым» для вас и для вашего самолюбия. Теперь другой пример – по каким-то причинам ваши расходы вдруг немного снизились, доходы остались те же. Соответственно, вы можете теперь сберегать больше денег или немного увеличить некоторые статьи ваших расходов – развлечения, например. В любом случае, вам снова нужно будет изменить ваш бюджет.

Давайте еще остановимся на таком моменте, как корректировка бюджета.

К корректировкам можно отнести все изменения личного бюджета. Для того чтобы ваш бюджет максимально соответствовал вам и вашим нуждам, вам нужно регулярно проводить корректировки. Это значит, что вы наблюдаете за всеми своими расходами из месяца в месяц, видите как они меняются – одни растут, другие уменьшаются, а третьи вообще не являются нужными и от них можно избавится. Таким образом, ваш бюджет всегда будет максимально оптимален для вас. Для проведения этого процесса не забывайте периодически заглядывать в «историю», в ваши бюджеты прошлых месяцев.

Есть еще один прием – вы можете каждые полгода или год подводить определенные итоги: подсчитывать общие доходы и расходы, а также средние значения за месяц. Этот способ дает вам видение динамики, особенно когда у вас есть много статей расходов, которые из месяца в месяц колеблются.

Все случаи изменений и корректировки личного бюджета невозможно описать, потому как это абсолютно индивидуальный процесс для каждого человека.

Все вышесказанное – наша попытка передать основную концепцию, основные «правила игры» вам, чтобы вы поняли как это делается. Самое главное – это просто, ничего сложного здесь нет. Нет никаких сложных схем, правил для запоминания, каких-то терминов. Это доступно абсолютно каждому.

Существует только два правила, которые обеспечивают успех такого процесса, как ведение личного бюджета. Напомним:

- Вы должны всегда вписываться в ваш бюджет и не допускать превышения расходов над доходами.

- Для успешного создания сбережений – платите себе первому всегда.

Но все же главное – это ваше желание. Если вы читаете эти строки, значит необходимость изменений уже есть в вас. Дерзайте, не останавливайтесь и у вас все получится.

Далее поговорим об основных трудностях при ведении личного бюджета. Жмите сюда для продолжения.

Вернуться на предыдущую страницу На главную

Как вести личный бюджет | Мудрый рубль

«Бюджет говорит вам, чего вы не можете себе позволить,

но помешать вам купить это он не может»

Американский предприниматель Уильям Федер

О бюджете я уже писал в одной из моих статей. Но там были общие понятия. В этом новом посте я хочу приоткрыть завесу тайн самой технологии ведения личного (семейного) бюджета. Я же знаю, что многих моих читателей интересует именно ответ на вопрос КАК а не ЧТО. Уверяю Вас, из этого поста вы узнаете основные шаги процесса внедрения этой полезной привычки в свою жизнь и приятные результаты.

Итак, поехали…

А нам зачем вести бюджет?

В современном обществе существуют такие понятия, как «бюджет страны» или «бюджет предприятия». Но, к сожалению, мало кто из обычных людей задумывается о планировании и составлении своего семейного бюджета и о том, как этот бюджет может повлиять на финансовое состояние человека или его семьи.

Для правильного финансового развития и роста, каждому без исключения, предприятию, необходимо вести бухгалтерский учет, который показывает все доходы и расходы, прибыли и убытки. А каждый человек или отдельно взятая семья, в целях создания собственного финансового благополучия, должны также вести такой учет. Как бы банально это не звучало, но необходимо ежедневно учитывать доходы и расходы семьи. С этого и начинается, собственно, ведение семейного бюджета.

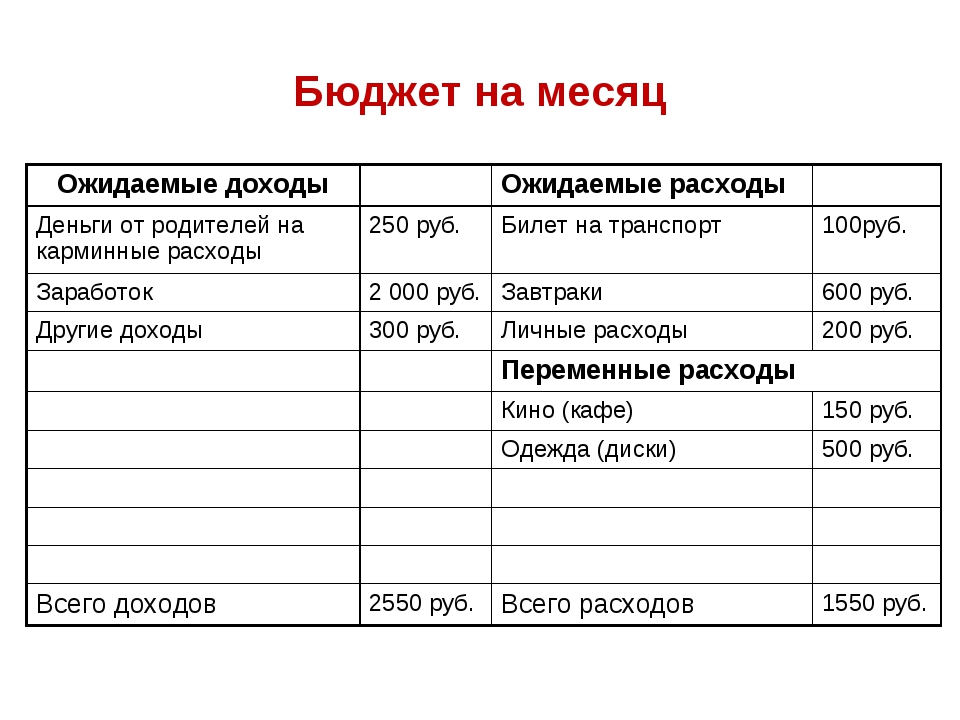

Простое определениеБюджетом можно назвать СХЕМУ доходов и расходов, планируемую на определенный промежуток времени.

Если брать в расчет каждую отдельно взятую семью, то наиболее оптимальным будет ежемесячное планирование бюджета, которое поможет понять, куда и на что тратятся деньги. С помощью планирования своих доходов и расходов, можно научиться существенно экономить денежные средства. Это уже ни для кого не секрет!Больше конкретики! Способы и методы ведения бюджета .

..

..Наиболее простым методом ведения бюджета, является специально заведенная для этих целей тетрадь, разлинованная на несколько граф — столбцов (колонок). Первые две колонки — это планируемые «доходы» и «расходы». Следующие две колонки — это фактические (реальные) расходы и доходы соответственно. Необходимо приучить себя к ежедневному заполнению реальных расходов и доходов. Это нужно для того, чтобы отслеживать, куда убегают деньги из вашего кармана. Ведь поняв, на что тратятся деньги, можно осознанно решить, без чего можно легко обойтись.

Планируем доходы

Перейдя к заполнению тетради, необходимо обратить внимание на то, что графа «доходы» в одной семье может быть постоянной (в том случае, если человек получает постоянную зарплату, размер которой не меняется), либо не постоянной (если человек не имеет постоянного дохода, либо зарплата у него сдельная). В этом случае нужно проанализировать предыдущие периоды и запланировать будущие доходы с учетом проведенного анализа.

Когда планирование доходов завершено, можно переходить к планированию расходов, пока в процентном соотношении. Чтобы читателю было более понятно, разобьем все расходы на несколько больших групп-частей.

Сложнее с расходами

Первая часть расходов является необходимой для жизни и практически не изменяется. Сюда входят оплата коммунальных услуг, телефон, интернет, еда, транспорт. На это, как правило, уходит не менее 50% всех доходов.

При стремлении к получению пассивного дохода и построению финансового благополучия, во второй части бюджетного планирования расходов должен находиться такой пункт, как инвестиции. Как правило, эта сумма должна составлять не менее 10% от общего дохода семьи. Но 10% — это не строгое правило. Хотите быстрее достичь финансовой независимости — советую откладывать на инвестиции от 20% ваших доходов. Эти деньги должны быть неприкосновенными для трат на текущие нужды, обычно распределены особенным образом между разными частями так называемого инвестиционного портфеля.

В третьей части расходов должны находиться средства, откладываемые на дорогие покупки и способные заменить банковский кредит (машина, дорогой телефон, шуба и т.д.). Сколько будет откладываться в эту часть расходов, зависит от того, через какой промежуток времени вы планируете такие покупки. А если быть еще точнее, то это зависит от ваших финансовых целей. Если хочется быстрее приобрести, например, автомобиль, следует пересмотреть и сократить какую-нибудь другую часть расходов.

Учитывая то, что мы живем в достаточно шатких условиях мировой экономики, четвертая часть расходов должна стать неприкосновенным денежным резервом. В случае неожиданного сокращения, либо длительной болезни, должна существовать «подушка безопасности». Причем, лучшим вариантом будет, если такой резервный фонд будет составлять, как минимум, четыре месячных зарплаты.

В следующей части расходов семейного бюджета должны находиться деньги, которые семья могла бы позволить себе потратить на отдых. Здесь имеются в виду не дальние поездки, а выходные, проведенные с семьей и друзьями.

В шестую часть расходов включаются средства, запланированные на подарки родным и близким, на случай свадеб и юбилеев.

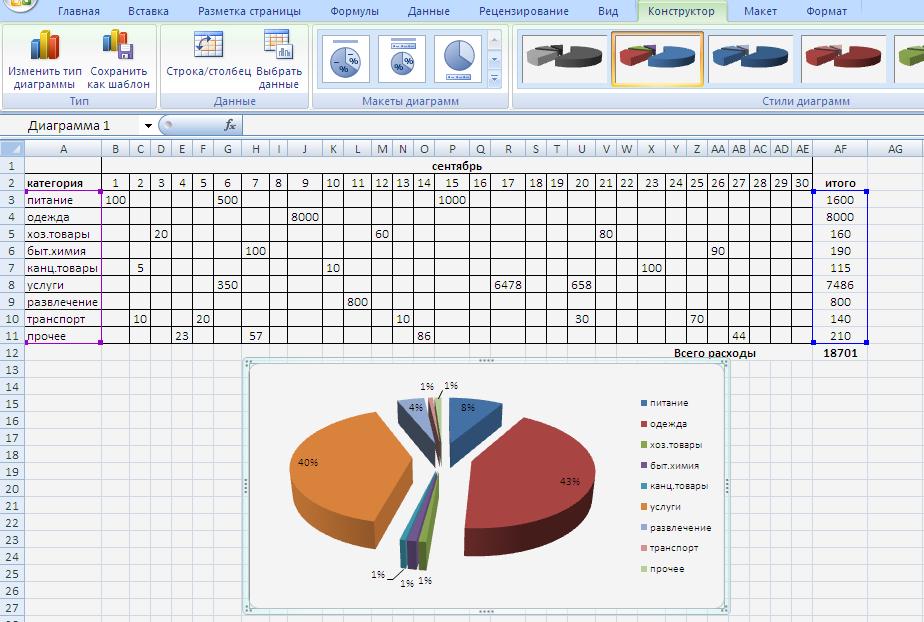

Картина реального бюджета — АНАЛИЗИРУЕМ и ОПТИМИЗИРУЕМ!

Спустя пару месяцев ведения бюджета, можно приступить к анализу. Теперь, имея информацию по запланированным и фактические доходы и расходы, перейходим к оптимизации. Например, если вы платите абонентскую плату за городской телефон, а фактически по нему не общаетесь, предпочитая мобильный, то, может быть, следует от него отказаться совсем? Возможно, вы переплачиваете за предоставленные услуги своему провайдеру. Может быть, стоит поискать более выгодные варианты?

Допустим, если вашему личному автомобилю требуется слишком много дорогого бензина, следует его продать и купить малолитражку, у которой расход топлива значительно меньше. А можно, вообще, пересесть на велосипед:) И бензина не надо и здоровье укрепляет. Разумеется все зависит от ситуации: мне трудно представить, когда большая семья из 3-х взрослых и 2-х детей ежедневно утром едет из своего загородного дома в город в маленькой тесной машинке. Везде должно быть чувство меры.

Разумеется все зависит от ситуации: мне трудно представить, когда большая семья из 3-х взрослых и 2-х детей ежедневно утром едет из своего загородного дома в город в маленькой тесной машинке. Везде должно быть чувство меры.

Вот еще пример оптимизации. Отдыхать тоже можно по-разному. При необходимости экономии денежных средств, выходные можно проводить не в кинотеатрах и кафе, а организовать более здоровый отдых с прогулками по лесу или в парке.

Еще полезно бывает подсчитать разницу между реальными доходами и расходами за один и тот же период. Если эта сумма является больше нуля, это означает, что у вас есть «лишние деньги», который можно постоянно либо добавлять к резервному фонду либо к инвестициям. Если же такая сумма меньше нуля, значит, следует думать, где еще заработать денег, либо существенно сократить расходы по какому-либо из пунктов, пока результат хотя бы не достигнет нуля.

Это еще не все…

В этом посте я не могу рассказать о всех тонкостях ведения бюджета. Вы должны понимать, что это малая часть большой книги.

Вы должны понимать, что это малая часть большой книги.

Да и знания без практики, как мы знаем, дают малюсенькие результаты, если вообще дают. Мы часто ленимся. А чтобы с первого раза внедрить полезные привычки в свою жизнь, вы можете вместе с 500-ми моих читателей принять участие в моем бесплатном видео-тренинге, если до сих пор не встали в ряды думающих о своем будущем людей.

Конечно же, планирование своего личного бюджета не является залогом финансового благополучия. Пока, это является только его хорошим началом.

В заключение я хотел бы спросить у вас: а вы ведете бюджет свой или семейный? Какие возникают трудности? И какие результатами можете похвастаться? Напишите в комментариях!

Похожие посты

Хотите получить доступ в

СЕКРЕТНЫЙ раздел блога?!

Получите только работающие

рецепты ПРЕУМНОЖЕНИЯ денег!

Оставить комментарий или два

Для чего вести семейный бюджет — 1000 секретов

Почему при одинаковом доходе одни люди постоянно жалуются на нехватку денег, а у других всегда есть средства и на праздники, и на отдых?

Деньги любят счет. Очень важно уметь и понимать как вести учет деньгам в домашнем хозяйстве. Контроль и учет средств в семье очень важная задача, определяющая ее благополучие.

Очень важно уметь и понимать как вести учет деньгам в домашнем хозяйстве. Контроль и учет средств в семье очень важная задача, определяющая ее благополучие.

Домашняя экономика наука не хитрая. Этим может заниматься как муж, так и жена. Но, что удивительно, очень многие семьи совершенно не заботятся о том, что можно считать фундаментом длительных семейных отношений.

Абсолютно инфантильное отношение к деньгам свойственно многим людям, не только молодым. Постоянные жалобы на то, что нет денег, конфликты из-за неправильных расходов, требования зарабатывать больше и требования тратить меньше, — все это ведет зачастую к развалу семьи.

Простая вещь — ведение домашней экономики – могла бы решить многие проблемы. Научиться этому не сложно, это займет всего несколько минут в день и около часа в месяц, чтобы подвести итоги. И лучше приучить себя учитывать свои доходы и расходы смолоду, тогда и семейный бюджет вести будет не сложно.

Для начала подойдет обычная тетрадь, можно создать таблицу в компьютере. Обязательные колонки: Доходы и Расходы. В расходах должны быть Питание, Одежда, Оплата жилья, Транспорт, Телефон. В конце каждого дня нужно обязательно вписать в таблицу, сколько денег и на что именно было потрачено за день.

Когда закончится месяц, следует обязательно подвести итоги. Используя электронные таблицы в компьютере посчитать итоги дело нескольких минут. Если учет финансов ведется в тетради – придется посидеть дольше.

Подведя итоги первого месяца вы, наверняка, удивитесь. Чему именно? Тому, как много денег потрачено на совершенно не нужные вещи. Эти напрасные расходы у всех разные. У кого-то деньги, потраченные на косметику, превышают расходы на питание, кто-то прокурил целое состояние. Некоторые удивляются, что транспортные расходы такие большие, а до работы – 20 минут пешком. И очень многие понимают, на чем можно легко и без всякого ущерба для себя сэкономить деньги. Конечно, экономить на мелочах зачастую смешно, гораздо полезнее постараться заработать больше, но сократить некоторые бессмысленные расходы нужно обязательно. И выявить их поможет строгий учет.

И выявить их поможет строгий учет.

Ведение семейного бюджета позволит уже через несколько месяцев понимать достаточно точно, сколько денег уходит на те или иные статьи расходов. А заодно избавиться от некоторых вредных привычек, ведущих к бедности.

После того, как ведение учета доходов и расходов станет привычкой, появится потребность планировать семейный или свой личный бюджет. Важно помнить, что расходы у каждого есть постоянные (Питание или Коммунальные платежи, например) и временные (оплата по кредиту, поездка в отпуск, праздники и подарки). Урезав постоянные расходы можно каждый месяц получать определенную сумму экономии.

Полезно заранее планировать расходы на праздники – прием гостей, покупки подарков друзьям и родственникам. Также в долгосрочном планировании следует учитывать расходы на отпуск и отдых (концерты, театры, рестораны и т.д.).

Такое планирование на месяц или два вперед постепенно приучит рассчитывать будущие крупные покупки, выбирать самые нужные расходы, отказываться от чрезмерных и откладывать на будущее часть денег.

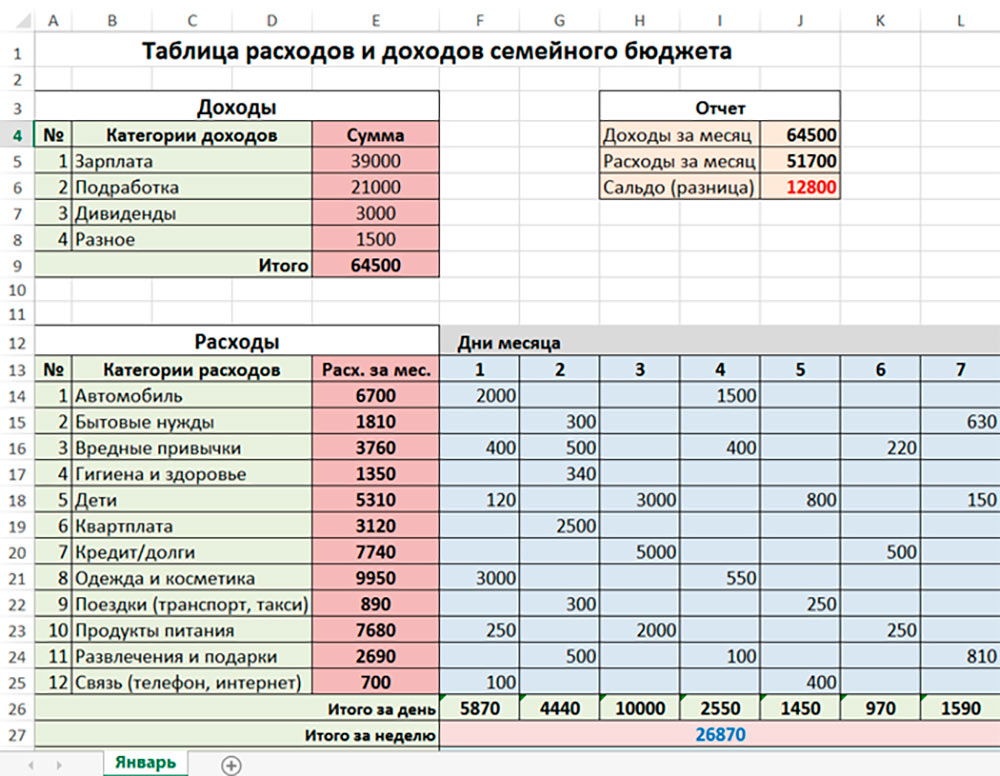

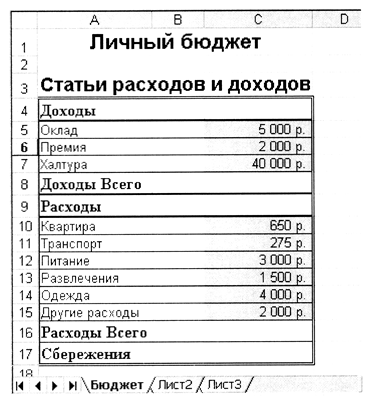

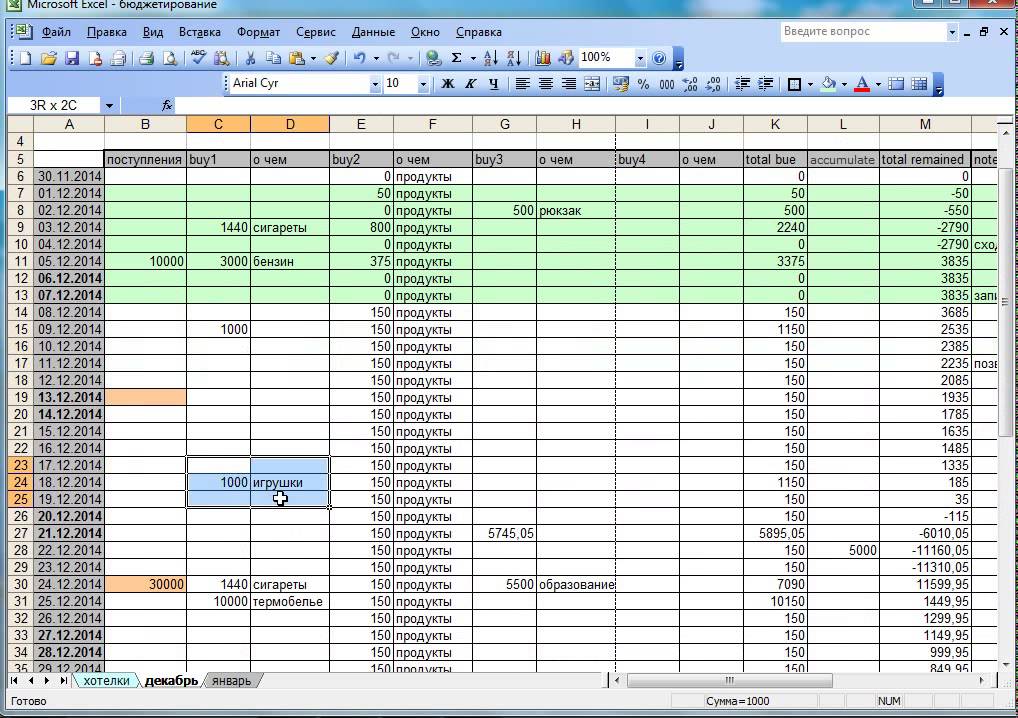

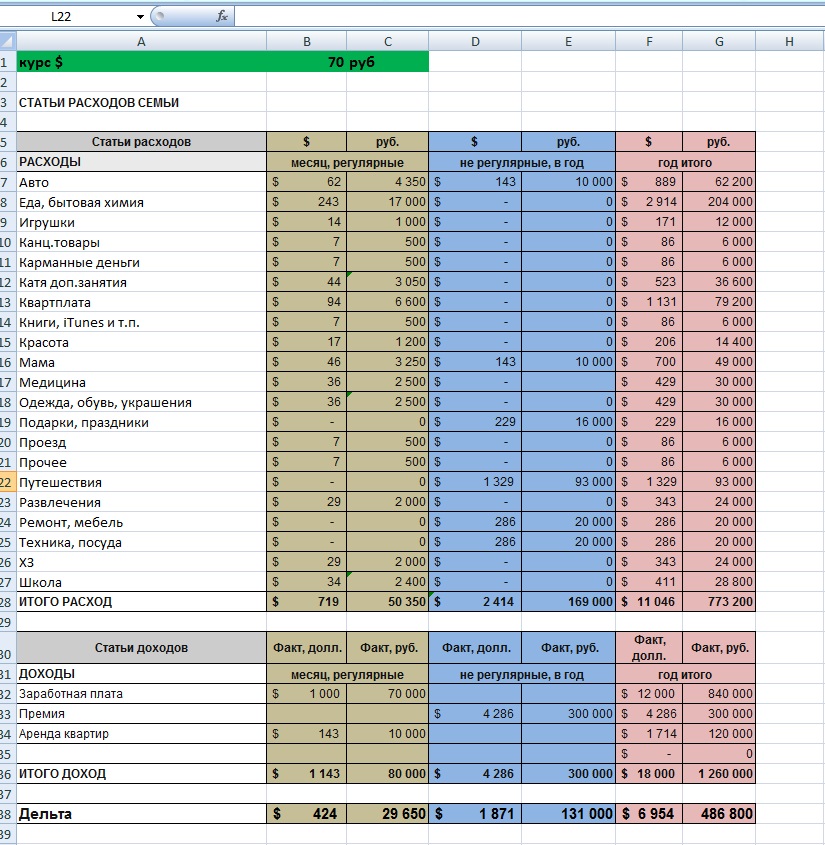

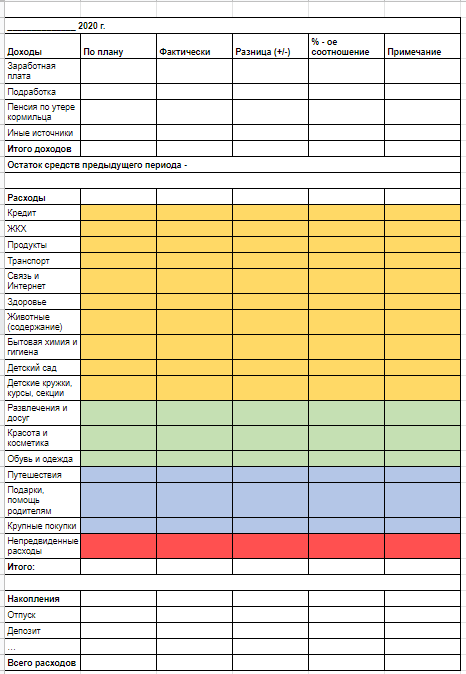

Таблица расходов и доходов семейного бюджета в Excel

Анализом доходов и расходов занимается каждый человек, которому небезразлично финансовое благополучие своей семьи. Если вы не знаете сколько у вас денег значит их у вас нет. Ведение бюджета позволяет всегда оставаться в плюсе, предупреждать ненужные траты, реализовывать цели и мечты.

Готовых программ для учета доходов и расходов много. Но найти лучшую программу, которая выполняла бы все запросы конкретной семьи сложно. Ведь запросы-то разные. Предлагаем составить семейный бюджет в Excel и адаптировать его под свои нужды.

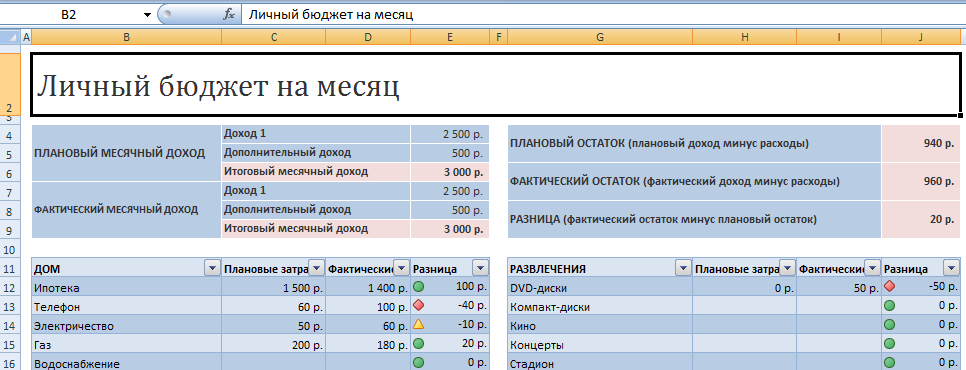

Личный бюджет доходов и расходов в Excel

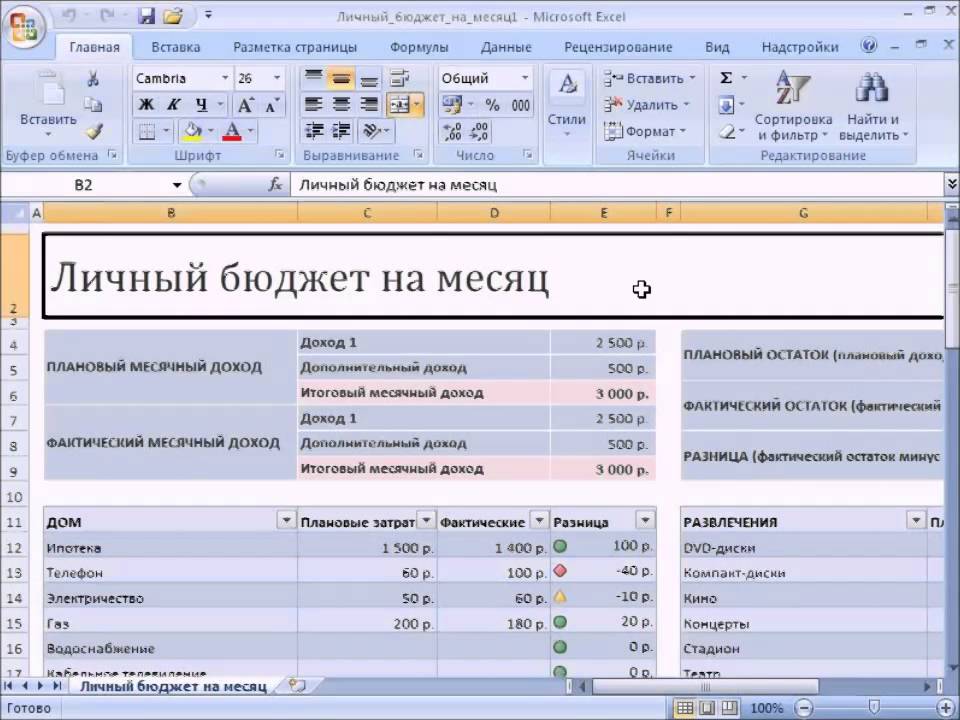

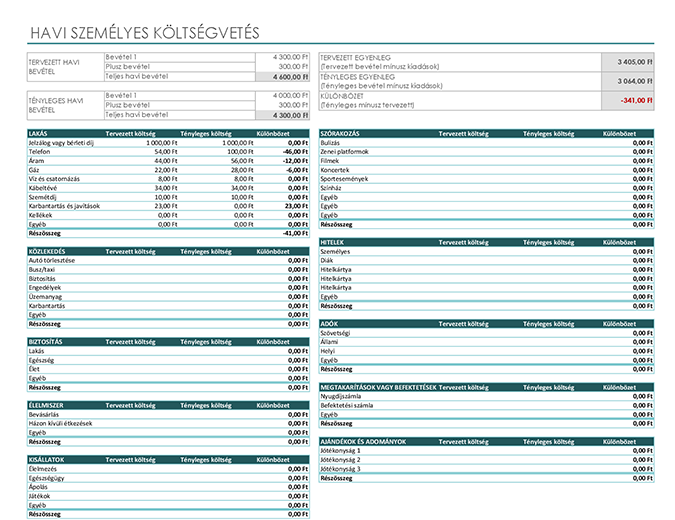

В пакет программ Microsoft Office встроено несколько шаблонов для решения тех или иных задач. Откройте Excel – нажмите кнопку «Файл» — «Создать» — «Образцы шаблонов» — «Личный бюджет на месяц» — ОК.

Если по каким-то причинам у Вас нет данного шаблона или вы не смогли его найти можете скачать личный бюджет на месяц в Excel.

Откроется простейший шаблон, куда можно заносить плановые, фактические показатели. Распределять доходы и расходы по статьям, подсчитывать суммы в автоматическом режиме.

Распределять доходы и расходы по статьям, подсчитывать суммы в автоматическом режиме.

Готовый шаблон семейного бюджета мы можем адаптировать к свои потребностям:

- добавить/удалить статьи;

- изменить параметры условного форматирования;

- названия строк;

- цвета заливки и т.д.

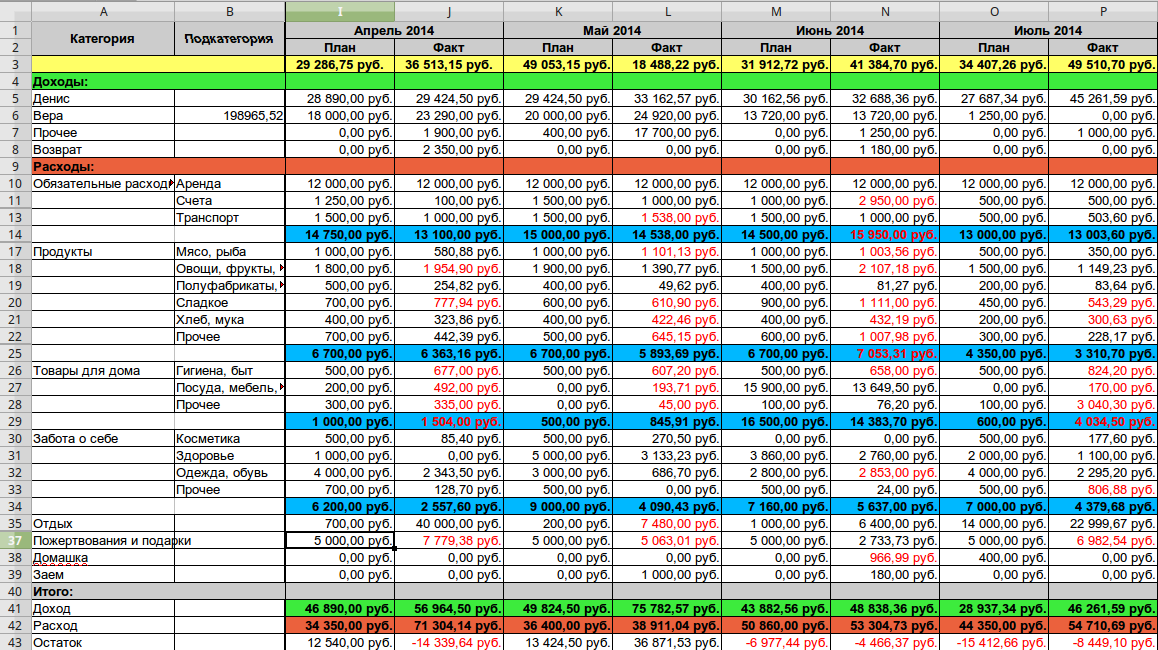

Перед нами сводная ведомость доходов и расходов. Возможно, для некоторых семей она будет удобна. Но мы предлагаем детализировать таблицы.

Таблица семейного бюджета в Excel

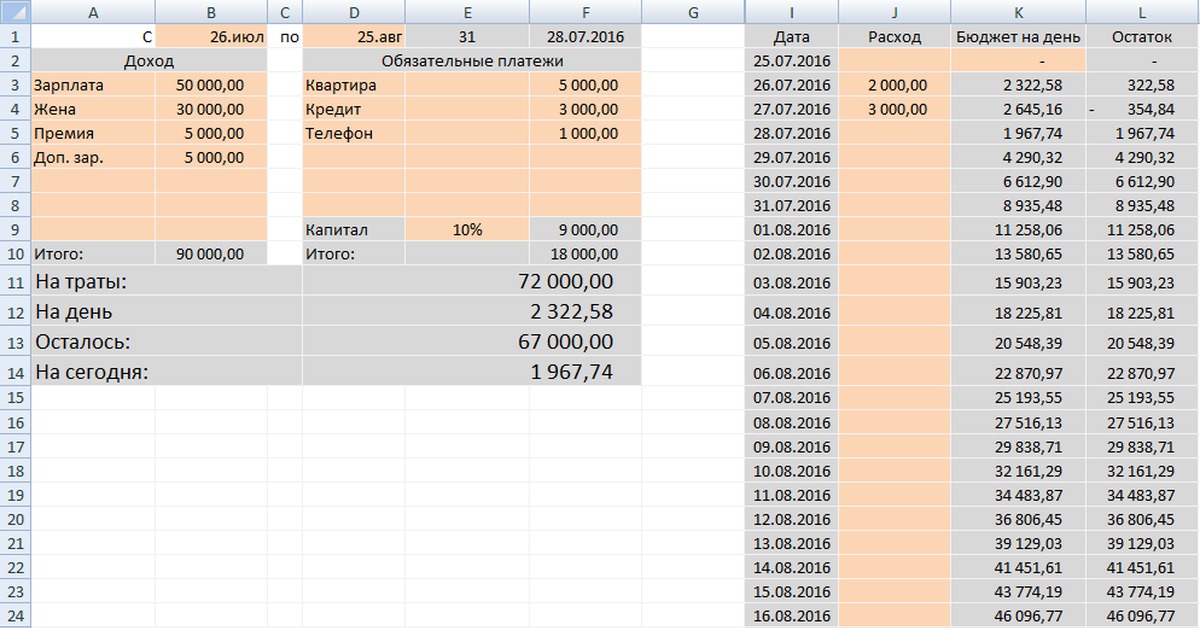

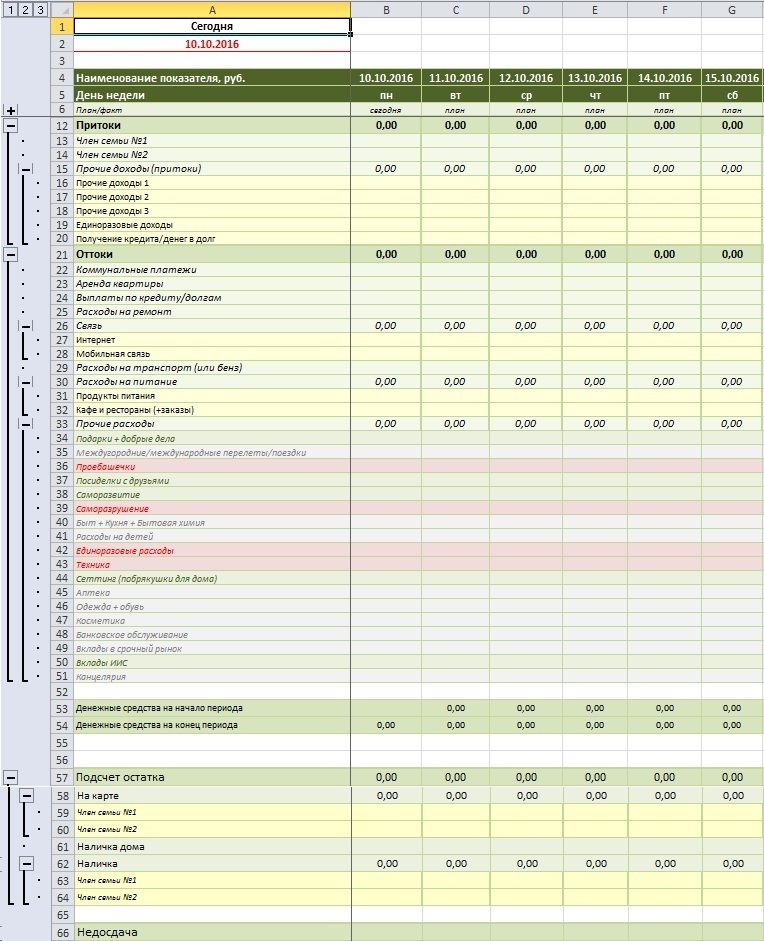

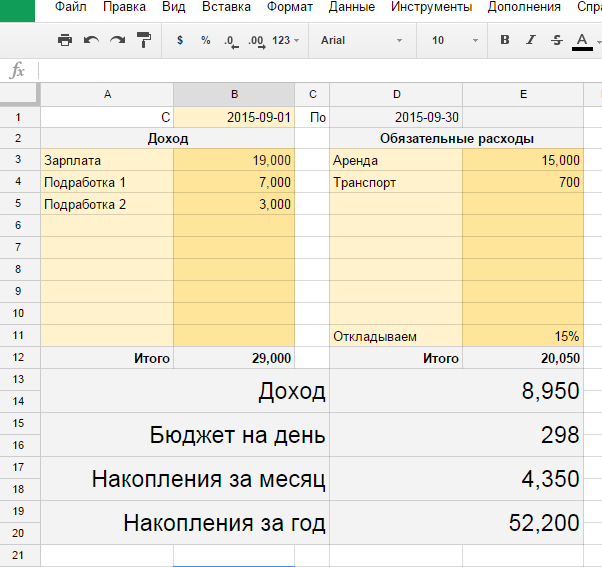

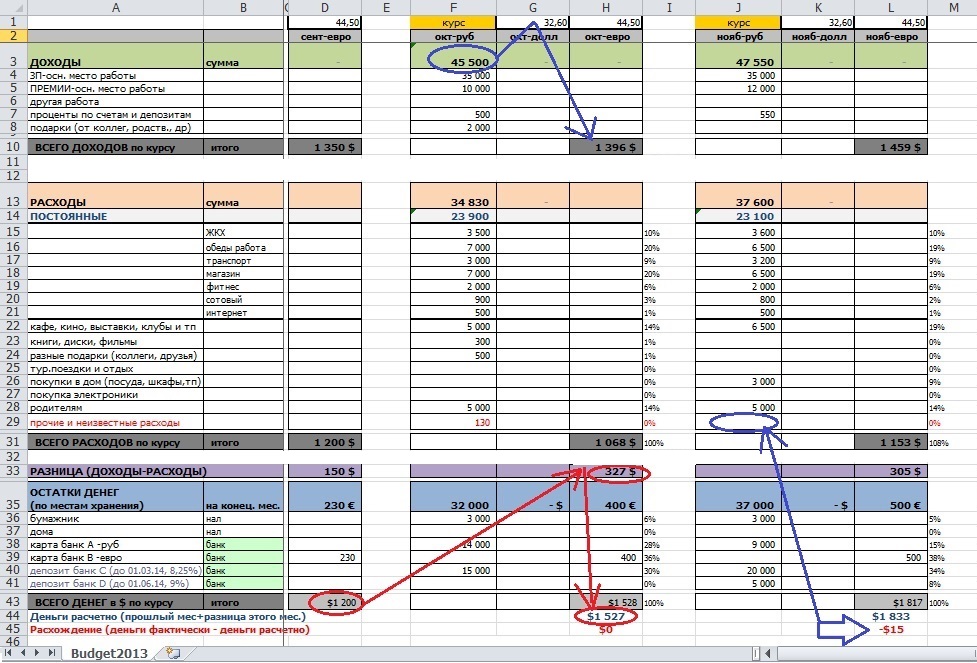

Допустим, в семье ведется раздельный бюджет. Важно, кто сколько приносит в дом. Необходимо учесть месячный заработок мужа и жены. Причем деньги поступают неравномерно. В один день – зарплата, через неделю – аванс. Еще через пару дней – проценты по вкладу. Плюс периодические подработки.

Чтобы детализировать поступления, на отдельном листе создаем таблицу Excel доходов и расходов семьи. Даем ей название.

Обозначаем графы: «Дата», «Статья», «Сумма». Внизу – «Итого». В эту ячейку вбиваем формулу для подсчета суммы.

Возвращаемся в сводную ведомость. Выделяем ячейку, над которой хотим вставить строку. Правая кнопка мыши – «Вставить» — «Строку» — ОК. Подписываем:

Теперь нужно сделать так, чтобы итоговая сумма из детального отчета автоматически переносилась в сводку. Выделяем пустую ячейку, где должны отобразиться цифры. Вводим «равно».

Переходим на лист с детальным отчетом. И нажимаем итоговую сумму поступлений за месяц. «Ввод»:

Мы присоединили детальный отчет к главной сводной ведомости. Теперь можно в течение месяца вносить изменения в лист детализации столько раз, сколько нужно. Суммы в сводке будут пересчитываться автоматически.

Детализация расходов бюджета

Деньги тратятся практически каждый день: покупаются продукты питания, топливо, проездные билеты. Чтобы оптимизировать ведение семейного бюджета, рекомендуется сразу же вносить расходы. Потратили – записали.

Для удобства создадим листы детализации по всем статьям расходов. На каждом – таблица Excel расходов семейного бюджета в деталях. «Дата» — «Статья расходов» — «Сумма». Достаточно сделать ее один раз. А потом копировать и вставлять.

«Дата» — «Статья расходов» — «Сумма». Достаточно сделать ее один раз. А потом копировать и вставлять.

Чтобы дать название листу детализации, щелкаем по его обозначению правой кнопкой мыши. «Переименовать».

Не забывайте записывать в строку «Итого» формулу суммы.

Теперь привяжем отчеты с расходами к сводной ведомости. Принцип присоединения тот же.

Старайтесь выделять именно ячейку с итоговой суммой!

Защита данных в ячейке от изменений

Часто расходы и доходы вводятся в спешке. Из-за этого можно сделать ошибку, ввести недопустимое значение. В результате получатся неправильные сводные данные. А вспомнить в конце месяца, где именно была неточность, порой невозможно.

Как защитить ячейку от изменений в Excel:

- От ввода некорректных значений. Данные – проверка данных – параметры. Выбрать тип данных из всплывающего списка. ОК.

- Запретить изменение значений в ячейке. Рецензирование – защитить лист. В открывшейся вкладке ввести пароль, который позволит отключить защиту. Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

- Выборочно защитить ячейки. Семейным бюджетом могут пользоваться сразу несколько человек. Для каждого из них можно организовать доступ в определенную область листа. Рецензирование – Разрешить изменение диапазонов. Создать. Вводим имя диапазона, адреса ячеек (к которым будет доступ) и пароль доступа.

Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.

Во всплывающем списке можно выбрать, что запрещаем, а что разрешаем. В примере мы оставили пользователю возможность выделять ячейки.Чтобы защитить всю книгу, на вкладке «Рецензирование» нажмите соответствующую кнопку.

Работа с формулами в таблице личных финансов

Когда в таблице с доходами и расходами протягиваешь формулу («размножаешь» по всему столбцу), есть опасность сместить ссылку. Следует закрепить ссылку на ячейку в формуле.

В строке формул выделяем ссылку (относительную), которую необходимо зафиксировать (сделать абсолютной):

Нажимаем F4. Перед именем столбца и именем строки появляется знак $:

Повторное нажатие клавиши F4 приведет к такому виду ссылки: C$17 (смешанная абсолютная ссылка). Закреплена только строка. Столбец может перемещаться. Еще раз нажмем – $C17 (фиксируется столбец). Если ввести $C$17 (абсолютная ссылка) зафиксируются значения относительно строки и столбца.

Закреплена только строка. Столбец может перемещаться. Еще раз нажмем – $C17 (фиксируется столбец). Если ввести $C$17 (абсолютная ссылка) зафиксируются значения относительно строки и столбца.

Чтобы запомнить диапазон, выполняем те же действия: выделяем – F4.

Семейный бюджет дисциплинирует. Помогает выработать финансовое поведение, избежать лишних денежных трат. А Excel позволяет учесть особенности конкретной семьи.

7 лучших бюджетных приложений на 2021 год

Самые простые бюджетные приложения обычно подключаются к вашим финансовым счетам, отслеживают расходы и классифицируют расходы, чтобы вы могли видеть, куда уходят ваши деньги. Но многие приложения делают гораздо больше.

Бюджетные приложения, представленные ниже, понравятся публике благодаря своим функциям. На момент написания этой статьи у каждого из них было не менее 4,1 звезды (из 5) в iOS App Store и Google Play, а также не менее 1000 отзывов. (Перейдите к методологии.)

Лучшие бюджетные приложения

PocketGuard, для упрощенного снимка бюджета

PocketGuard, бесплатное бюджетное приложение, соединяет ваши текущие, кредитные и сберегательные счета и обнаруживает повторяющиеся счета и доход. Затем он показывает, сколько средств доступно для повседневных расходов, путем вычитания предстоящих счетов, целевых взносов по сбережениям и заранее заложенных в бюджет денег из вашего предполагаемого дохода. PocketGuard автоматически классифицирует ваши расходы, но вы также можете создавать собственные категории и устанавливать для них ограничения. Бонус: если вы действительно хотите копнуть глубже, PocketGuard позволяет экспортировать транзакции, чтобы вы могли играть с данными в своих собственных таблицах.

Mint, для бюджетирования и кредитного мониторинга

Mint позволяет вам подключить свои финансовые счета, а затем приложение отслеживает и классифицирует ваши транзакции.Вы будете получать уведомления, когда вы превышаете свой бюджет в определенной категории, если он обнаруживает крупную или подозрительную транзакцию и если вы заплатили комиссию за банкомат. Mint также позволяет отслеживать все ваши счета в одном месте и напоминать вам о сроках предстоящих платежей. Все эти функции бесплатны, включая службу кредитного мониторинга.

Все эти функции бесплатны, включая службу кредитного мониторинга.

YNAB и EveryDollar, для бюджетирования с нулевой базой

You Need a Budget (YNAB), без сомнения, для преданного пользователя. Он основан на нулевой системе бюджетирования, поэтому вы должны составить план на каждый заработанный доллар.Это также требует финансовых вложений в размере 84 долларов в год или 11,99 долларов в месяц после 34-дневной бесплатной пробной версии. (Студенты, предоставившие подтверждение о зачислении, получают 12 месяцев бесплатно.) Те, кто платит эту цену, могут воспользоваться множеством функций YNAB. Вы можете подключать банковские счета, ставить цели, вносить вклад в сбережения и настраивать категории расходов. Вы также можете получить доступ к ресурсам, таким как руководства пользователя приложений, советы по бюджету и бесплатные семинары.

EveryDollar — это бюджетное приложение, которое помогает вам отслеживать свои расходы и планировать покупки.Он предназначен для составления бюджета с нулевой базой — метода, при котором ваши расходы равны вашему доходу. В бесплатной версии приложения вы вручную вводите транзакцию каждый раз, когда тратите деньги, чтобы учесть ее в своем бюджете. Или заплатите за Ramsey +, который включает премиум-версию EveryDollar (ранее называвшуюся EveryDollar Plus). С помощью этой обновленной версии вы можете подключить свои банковские счета для более удобной работы и получить доступ к советам и другим инструментам. Ramsey + стоит 129,99 долларов в год после 14-дневной бесплатной пробной версии.

Goodbudget, для совместного бюджетирования в конвертах

Goodbudget основан на системе конвертов, в которой вы распределяете свой ежемесячный доход по определенным категориям расходов. Приложение позволяет нескольким устройствам получать доступ к одной учетной записи, поэтому партнеры и члены семьи могут разделить бюджет. В отличие от большинства других приложений, Goodbudget не позволяет синхронизировать банковские счета. Вы вручную добавляете остатки на счетах (которые можно получить на веб-сайте своего банка), а также суммы наличных и задолженности.После ввода счетов и дохода вы распределяете деньги по категориям расходов, известным как конверты. Бесплатная версия позволяет использовать одну учетную запись, два устройства и ограниченное количество конвертов. Версия Plus, которая стоит 7 долларов в месяц или 60 долларов в год, предлагает неограниченное количество конвертов и учетных записей, до пяти устройств и другие льготы.

Honeydue, для составления бюджета с вашим партнером

Honeydue, который является новым в списке 2021 года, позволяет вам и вашему партнеру видеть обе финансовые картины в одном месте, включая банковские счета, кредитные карты, ссуды и инвестиции.(Однако вы можете выбрать, чем поделиться со своей второй половинкой.) Бесплатное бюджетное приложение автоматически классифицирует расходы, но вы также можете настраивать собственные категории. Вместе вы можете установить ежемесячные лимиты для каждой из этих категорий, и Honeydue предупредит вас, когда вы или ваш партнер приблизитесь к ним. Honeydue также отправляет напоминания о предстоящих счетах и позволяет вам общаться в чате и отправлять смайлы. Узнайте больше о бюджетных приложениях для пар.

Personal Capital, для отслеживания состояния и расходов

Personal Capital — это в первую очередь инвестиционный инструмент, но его бесплатное приложение включает функции, полезные для тех, кто хочет отслеживать свои расходы.Вы можете подключать и контролировать текущие, сберегательные счета и счета кредитных карт, а также IRA, 401 (k) s, ипотечные и ссуды. Приложение предоставляет моментальный снимок расходов, перечисляя недавние транзакции по категориям. Вы можете настроить эти категории и посмотреть, какой процент от общих ежемесячных расходов представляет эта категория. Personal Capital также служит для отслеживания чистой стоимости активов и разбивки портфеля.

Другие солидные бюджетные приложения

У этих бюджетных приложений либо не было достаточно обзоров, либо они не совсем попали в список в этом году.Но они выглядели многообещающими и могут сработать на вас.

Copilot (только для iOS) и Simplifi, запущенные в 2020 году, подключаются к вашим банковским счетам, классифицируют ваши расходы, отслеживают предстоящие счета и многое другое.

Clarity Money, бесплатное бюджетное приложение, отслеживает ваши расходы и предлагает подписки для отмены.

Honeyfi и Zeta помогут вам и вашему партнеру составить бюджет вместе.

Mvelopes предлагает альтернативу Goodbudget для составления бюджета в конвертах.И, в отличие от другого приложения, Mvelope синхронизируется с вашими банковскими счетами.

Не хотите подключать свои аккаунты? Исходный дневной бюджет (только для iOS) и Fudget — это простые трекеры, в которых вы вручную вводите входящие и исходящие деньги.

Бюджетные ресурсы из NerdWallet

У NerdWallet есть бесплатное приложение, которое позволяет вам отслеживать свои денежные средства, видеть чистую стоимость активов и долга, а также отслеживать свой кредитный рейтинг. Мы решили не включать себя в список выше, чтобы представить объективную точку зрения.

Перед созданием бюджета

NerdWallet разбивает ваши расходы и показывает способы их экономии.

Мы также предлагаем варианты, не связанные с приложениями, которые вы можете попробовать:

Чтобы составить список выше, мы сначала рассмотрели 20 денежных приложений. Мы изучили цель приложения, описанную его разработчиком, цену, метод бюджетирования (если есть) и типы учетных записей, которые пользователи могут синхронизировать.

Мы также хотели знать, что реальные пользователи думают об этих приложениях. Итак, мы читаем обзоры приложений в iOS App Store и Google Play, отмечая жалобы и признательность.Мы включили только те приложения, которые на момент написания получили не менее 4,1 звезды (из 5) в iOS App Store и Google Play, а также получили не менее 1000 отзывов.

Составление бюджета | Consumer.gov

Как мне начать бюджет?

Начните составление бюджета, собрав свои счета и квитанции об оплате. Подумайте о том, на что вы тратите деньги, помимо оплаты счетов. Например, вы покупаете чашку кофе каждый день? Через месяц эти деньги на кофе могут составить расходы, которые вы можете списать.

Когда у вас есть счета и квитанции об оплате:

- запишите свои расходы. Расходы — это деньги, которые вы тратите

- запишите, сколько денег вы зарабатываете. Это называется доход .

- вычтите свои расходы из того, сколько денег вы зарабатываете

Если число меньше нуля, вы тратите больше денег, чем зарабатываете. Ищите вещи в своем бюджете, которые вы можете изменить. Может быть, что-то вам не нужно, или способ потратить меньше.

Используйте эту таблицу бюджета, чтобы помочь вам.

Что делать, если мне не платят каждый месяц?

Некоторым людям не платят ежемесячно. Если вы ожидаете, что все будет как в прошлом году, сделайте это:

- Добавьте все деньги, которые вы заработали в прошлом году

- разделите это число на 12. Это примерно то, сколько денег у вас будет на каждый месяц

Например,

В прошлом году моя зарплата составила 30 000 долларов.

30 000 долларов ÷ 12 = 2 500 долларов

У меня было около 2500 долларов в месяц.

Как я могу использовать свой бюджет?

Бюджет — это то, что вы используете каждый месяц.Письменный бюджет вам поможет:

- посмотрите, куда вы тратите деньги

- посмотри, где можно сэкономить

- Составьте план, как потратить и сэкономить деньги

Ваш бюджет поможет вам сэкономить деньги на будущее. Вы можете сэкономить на одном из своих расходов. Вы можете найти способы тратить меньше денег. Затем вы можете вкладывать деньги в сбережения каждый месяц — может быть, в банк или кредитный союз.

Почему я должен экономить?

Сэкономить деньги бывает непросто.Это очень сложно, когда ваши расходы растут, а доход — нет. Вот несколько причин, чтобы попытаться сэкономить, даже если это непросто.

- Экстренные ситуации — Небольшая экономия денег сейчас может помочь вам позже. У всех есть расходы, которых они не ожидают.

- Дорогие вещи — Иногда нам приходится платить за дорогие вещи — например, машину, поездку или залог за квартиру. У вас будет больше выбора, если у вас есть деньги, чтобы заплатить за эти дорогие вещи.

- Ваши цели — Возможно, вы захотите заплатить за уроки в колледже. Может быть, вам нужно навестить семью в другой стране. Вы можете запланировать эти цели и сэкономить деньги. Тогда вам, возможно, не придется использовать кредитную карту или занимать деньги для оплаты.

Как еще можно сэкономить?

Вы можете попробовать следующие способы сэкономить деньги:

- За один месяц запишите все, что вы потратили. Небольшие расходы, такие как чашка кофе, могут принести большие деньги. Когда вы знаете, на что тратите свои деньги, вы можете решить, что вы, , а не , хотите купить.

- Оплачивайте кредитной картой, только если вы можете оплатить полную сумму, когда придет счет. Таким образом, вы не будете платить проценты по своей задолженности.

- Оплачивайте счета в срок. Таким образом, вы не будете должны платить штрафы за просрочку платежа или другие сборы.

- Храните сэкономленные деньги отдельно от денег, которые вы тратите.

- Рассмотрите возможность открытия сберегательного счета в банке или кредитном союзе. Подробнее об открытии банковского счета.

- Если вы храните наличные дома, храните сберегаемые деньги отдельно от денег на расходы.Храните все свои наличные в безопасном месте.

Например,

То, что я сделал , а не , купил в этом месяце:

| Загрузки музыки | 5,00 $ |

| Рубашка | 30,00 $ |

| Билет в кино | 10,00 $ |

| Долить бензобак | 15,00 $ |

| Чашек кофе | 12,00 $ |

| В этом месяце я сэкономил: | 72 руб.00 |

Как составить бюджет за 7 простых шагов — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Какой бы метод вы ни выбрали, составление личного бюджета включает три основных процедуры:

- Отслеживайте, что вы зарабатываете и сколько тратите.

- Сделайте так, чтобы второе число было ниже первого.

- Вспенить, промыть, повторять каждый месяц.

К сожалению, простота составления бюджета не означает, что это легко. И если вы никогда не составляли бюджет, вы можете быть перегружены тем, что именно вы должны делать и как вы должны это делать.

К счастью, несмотря на сообщения об обратном, создание бюджета с нуля не должно быть болезненным или трудным. Вот как вы можете составить простой и понятный бюджет, который подходит именно вам.

Шаг 1. Примите участие в непрерывном процессе составления бюджета

Мы часто думаем о составлении бюджета как о разовой рутинной работе. Вы садитесь со своими счетами и квитанциями. Вы выясняете, сколько вы потратили. Вы планируете, сколько потратите в будущем.

Давайте рассмотрим пример, используя составную пару «Генри» и «Джанин». Когда Джанин и Генри впервые попытались составить бюджет, они поняли, что в прошлом месяце они потеряли более 450 долларов на обедах вне дома.Поэтому они пообещали тратить в ресторанах не более 50 долларов в неделю — и продолжили свой веселый путь, чувствуя себя хорошо, что у них есть бюджет.

Если это то, что вы называете составлением бюджета, то, как узнали Джанин и Генри, действительно очень сложно добиться успеха. Создав свой первый бюджет, пара активно не отслеживала свои расходы, поэтому они не заметили, когда они превысили установленный ими лимит расходов в ресторане. Они не понимали, почему все еще изо всех сил сводили концы с концами.В конце концов, дошло до того, что им пришлось снова сесть, чтобы составить бюджет и начать весь процесс заново.

Лучший способ подготовиться к успешному составлению бюджета — это принять тот факт, что составление бюджета — это постоянная стратегия, которую вы будете использовать для того, чтобы жить той финансовой жизнью, которую вы хотите. Вместо того, чтобы думать о составлении бюджета как о разовой или случайной работе, лучше думать об этом как о регулярном техническом обслуживании, во многом как стирка.

Как и управление деньгами, ваша прачечная — это постоянная ответственность, которую нельзя избежать, игнорировать или забыть без серьезных последствий.Переход к новому бюджету с признанием того, что вы обязуетесь придерживаться регулярного и непрерывного процесса, поможет вам сохранить свой бюджет, что гораздо важнее, чем просто его создание.

Чтобы подготовиться к этой новой, постоянной задаче, Джанин и Генри назначают еженедельное время, чтобы вместе пересчитывать свой бюджет.

Шаг 2. Рассчитайте ежемесячный доход

Как только вы осознаете реалии бюджетного процесса, вы готовы приступить к подробным цифрам.Вы начнете с расчета вашего ежемесячного дохода.

Для любого, кто получает зарплату от традиционного работодателя, эта часть будет очень простой. Вам просто нужно взглянуть на свою последнюю квитанцию о заработной плате, чтобы узнать, сколько вы зарабатываете на одну зарплату. Затем вы можете умножить это на четыре, если вам платят еженедельно или две, если вам платят раз в две недели или два раза в месяц.

Джанин получает зарплату в размере 1550 долларов 1 и 15 числа каждого месяца. Если умножить на два, то получится, что ее ежемесячная заработная плата на дом составляет 3100 долларов.Эта сумма дает ей отправную точку для расчета бюджета.

Однако, если вы работаете в качестве фрилансера, у вас есть подработка, почасовая оплата или сверхурочная работа, или полагается на чаевые или комиссионные, ваш ежемесячный доход подсчитать немного сложнее. В этом случае соберите информацию о своем доходе за последние три-шесть месяцев и вычислите среднее значение. Это может дать вам представление о том, сколько вы зарабатываете в среднем каждый месяц.

Генри работает фрилансером, поэтому его доход колеблется.Однако, оглядываясь на свой доход за последние шесть месяцев, он узнает, что, хотя он заработал всего 1300 долларов за один месяц и почти 8000 долларов за другой, его средний ежемесячный доход (без учета расчетных квартальных налоговых платежей). ) составляет 3500 долларов.

Между Джанин и Генри их среднемесячный доход составляет 6 600 долларов (доход Джанин 3 100 долларов + средний ежемесячный доход Генри 3500 долларов).

Шаг 3. Сложите необходимые расходы

Ваши необходимые расходы — это минимум, который вам нужен каждый месяц для поддержания своей жизни.К ним относятся постоянные расходы и переменные предметы первой необходимости.

Большинство людей имеют базовое представление о своих постоянных или повторяющихся расходах. Например, вы точно знаете, сколько ежемесячно платите за аренду или ипотеку.

Пришло время найти и записать все ваши фиксированные расходы. Сюда могут входить:

- Аренда / Ипотека

- Коммунальные услуги, включая мобильный телефон и доступ к данным / Wi-Fi (если они колеблются, рассчитайте среднемесячное значение за последние 12 месяцев)

- Авто оплата

- Автострахование

- Выплата по студенческому кредиту

- Алименты или алименты

- Расходы на дневной уход

- Ежемесячное членство (например, абонемент в спортзал)

Постоянные расходы Джанин и Генри выглядят следующим образом:

Эти фиксированные затраты легче всего отслеживать, поскольку они обычно не меняются из месяца в месяц.Но вы заметите, что некоторые необходимые расходы, такие как продукты или рецепты, не включены в эти расходы. Это переменные, но необходимые расходы, которые могут меняться от месяца к месяцу.

Для переменных расходов рекомендуется рассчитать среднемесячное значение за последние 12 месяцев. (Если есть расходы, которые не выплачиваются ежемесячно, сложите общую сумму, которую вы потратили за год, и разделите эту сумму на 12, чтобы определить среднемесячное значение.) Включите следующие нерегулярные, но необходимые расходы:

- Продовольственные товары

- Лекарства

- Прием врача

- Страхование арендаторов / Страхование домовладельцев

- Ремонт и техническое обслуживание автомобилей

- Ремонт и обслуживание дома

- Платежи по кредитной карте

Давайте посмотрим на переменную Джанин и Генри, но необходимые ежемесячные расходы:

После того, как вы подсчитали сумму, которую ежемесячно тратите на эти предметы первой необходимости, у вас будет базовый бюджет расходов.

Для Генри и Джанин их базовый ежемесячный бюджет расходов составляет 3430 долларов (2190 долларов фиксированных ежемесячных расходов + 1240 долларов переменных ежемесячных расходов).

Шаг 4. Добавьте позиции «Оплатите сами»

Самостоятельная оплата означает финансирование финансовых целей и планов, прежде чем тратить свои дискреционные деньги. Многие люди забывают включать такие цели в свои бюджеты, предполагая, что они достигнут своих целей с тем, что «останется» в конце месяца. Но планирование использования остатков денег часто означает, что ваши цели не учитываются.Итак, следующим шагом в создании устойчивого бюджета является создание статей в вашем бюджете для ваших основных целей.

Начните с записи ваших финансовых целей. Некоторые примеры включают:

Когда вы определились с целями, определите, сколько вы будете платить за каждую из них каждый месяц. Если у вас есть крайний срок, разделите сумму денег, которую ваша цель получит, на количество месяцев до крайнего срока, чтобы определить сумму ежемесячных сбережений.

Добавьте эти суммы предоплаты к своим фиксированным расходам.Рассмотрение ваших финансовых целей как фиксированных расходов и статей ежемесячного бюджета поможет вам выработать привычку расставлять приоритеты.

У Генри и Джанин есть несколько финансовых целей, которых они хотели бы достичь, включая более быструю выплату студенческих ссуд, накопление средств на пенсию, накопление на поездку в Мачу-Пикчу и когда-нибудь покупку собственного дома. Они решают заплатить следующие суммы для каждой цели:

Бюджет расходов Джанин и Генри сейчас составляет 4755 долларов (3430 долларов базовых расходов + 1325 долларов по статьям, оплачиваемым самим собой).

Шаг 5. Планируйте свои дискреционные расходы

Теперь, когда вы рассчитали свои базовые расходы и позиции для своих финансовых целей, вы готовы добавить дополнительные расходы. Это те расходы, которые вам нужны, а не нужны. Они могут включать в себя развлечения, рестораны, одежду и тому подобное.

Хотя могут потребоваться некоторые дискреционные расходы (например, одежда, если ваше рабочее место не отличается особой открытостью), сколько вы потратите на эти предметы, зависит от вас.

Расчет этих расходов немного сложнее, чем в предыдущих шагах. Это потому, что вам нужно будет знать больше, чем просто то, что вы потратили в прошлом. Начните с этих цифр и используйте их, чтобы решить, являются ли эти суммы слишком высокими, слишком низкими или подходящими.

Например, вы можете обнаружить, что тратите 150 долларов на обед каждый месяц. Этот шаг дает вам возможность понять, сколько вы тратите на удобство, и скорректировать свой план расходов. С другой стороны, если вы понимаете, что между стрижками прошло три месяца, чтобы сэкономить деньги, но вы действительно предпочитаете, как вы выглядите каждые шесть недель, вы можете увеличить бюджет на стрижку.

Теперь вы добавляете идеальные суммы дискреционных расходов к своим расходам, чтобы создать свой ежемесячный план расходов.

Давайте посмотрим на ежемесячный план дискреционных расходов Генри и Джанин:

С добавлением дискреционных расходов у Джанин и Генри теперь есть план расходов в размере 5495 долларов в месяц (3430 долларов в базовых расходах + 1325 долларов на статьи, оплачиваемые самостоятельно, + 740 долларов на дискреционные расходы).

Шаг 6. Сравните и настройте

Сравните свои расходы с доходом.Если число расходов меньше или равно вашему доходу, ваш бюджет сбалансирован. В таком случае вы готовы реализовать свой бюджет.

Если, однако, ваши расходы превышают ваш доход, вам необходимо скорректировать свои расходы. Вы можете сделать это, играя с любыми нефиксированными расходами. Важное предостережение относительно ваших корректировок заключается в том, что вы должны сосредоточиться на дискреционных расходах или переменных расходах (например, на вашем продуктовом бюджете), прежде чем сокращать свои сбережения для своих финансовых целей.Защита ваших статей бюджета с оплатой в первую очередь поможет вам достичь важных финансовых показателей, которые имеют для вас значение.

Для Джанин и Генри их ежемесячный план расходов в размере 5495 долларов намного ниже их среднемесячного дохода в 6600 долларов. Однако, поскольку доход Генри непостоянен, им нужно будет составить план на месяцы ниже среднего. Например, за месяц, когда Генри принес домой всего 1300 долларов, их общий доход составил 4400 долларов. Им нужно будет определить, какие статьи сокращать в такие месяцы или как они могут получить его дополнительный доход в месяцы с более высоким доходом, чтобы сгладить их в месяцы с более низким доходом.

Шаг 7. Реализуйте и отслеживайте свои расходы

Имея сбалансированный бюджет, вы готовы претворить в жизнь свой план расходов. Начните тратить и экономить в соответствии с созданным вами бюджетом.

Однако реализация нового бюджета — это больше, чем просто учет лимитов расходов. Вам также нужно будет отслеживать свои расходы, чтобы выявить слабые места. Лучший способ отслеживать — использовать любой инструмент, который вам больше подходит, будь то приложение для составления бюджета, электронная таблица или ручка с бумагой.

Например, Джанин тратила 10 долларов каждый день на обед в кафетерии на рабочем месте. У них с Генри еженедельный бюджет на обеды вне дома составляет 50 долларов, но расходы в кафетерии Джанин означают, что она расходует этот бюджет на работе, а не по вечерам или выходным. Вместо того, чтобы ругать себя, Джанин пытается выяснить, что побуждает ее покупать там еду после того, как она решила не делать этого.

Джанин может понять, что она никогда не забывает упаковывать ланч, поэтому они с Генри начинают собирать обеды на неделю каждое воскресенье.Или она может понять, что приносит свой обед, но он никогда не бывает таким привлекательным, как горячая еда. В этом случае она решает перестать носить с собой деньги на работу, чтобы убедиться, что она съела то, что принесла.

По мере того, как вы реализуете и отслеживаете свой бюджет, вы заметите закономерности с течением времени. Это поможет вам внести необходимые изменения в свой бюджет и выяснить, что для вас важно.

Бюджетирование может освободить вас

Бюджетирование часто получает плохую репутацию, но все дело в том, чтобы тратить деньги на то, что для вас наиболее важно.Простой процесс составления бюджета предоставляет отличную возможность обучения для вас и вашей семьи. Если вы, как Джанин и Генри, составляете бюджет как пара, найдите время, чтобы решить свои личные и общие цели, включая финансы, которые их поддержат.

Бюджет Генри и Джанин, как указано выше, очень близок к бюджету 50/20/30, где примерно 50% вашего дохода идет на нужды, 20% идет на сокращение долга и сбережения, а 30% доступно для удовлетворения потребностей. . Еще одна полезная модель бюджетирования — это бюджет с нулевой базой, в котором каждому поступающему доллару назначается конкретная работа.

Если вы фрилансер или ваш доход варьируется, ваш бюджет должен будет включать в себя больший буфер сбережений на случайные месяцы, когда ваш доход ниже ожидаемого, а также план по оптимизации в те месяцы, когда ваш доход выше.

Независимо от того, какой метод вы используете, рассчитывая свои доходы и расходы, определяя, как вы достигнете своих финансовых целей и планируете свои дискреционные расходы, у вас будет структура, необходимая для того, чтобы ваши финансы соответствовали вашей жизни.

11 способов придерживаться своего бюджета

Удержать бюджет непросто.

У вас плохой месяц, разочаровывайтесь и сдайтесь. Или вы думаете, что можете держать свой бюджет в голове, и этого достаточно. Вы могли бы, и это могло бы быть, но для большинства людей это не так.

На самом деле бюджет помогает достичь поставленных целей. Это невероятно ценный инструмент, которым может овладеть каждый. Для некоторых это просто крутая кривая обучения.

Мы хотим дать вам инструменты, ресурсы и стратегии, которые помогут вам добиться успеха. Вот 11 способов помочь вам придерживаться своего бюджета, чтобы вы могли быстро сэкономить, достичь своих целей и преуспеть.

1. Сон на крупных покупках

Если это не то, что вам нужно, подумайте неделю. Прилагается ли к этой покупке план платежей (например, автокредит), который нарушит ваш бюджет? Сбросит ли это ваши сбережения? Какую пользу это принесет вашей повседневной жизни? Стоит ли выгода затрат?

Взвесьте здесь преимущества, чтобы убедиться, что это добавит ценности к вашей жизни, а не уменьшит ваш бюджет .Если через неделю вы забыли об этом, это хороший показатель того, что он вам на самом деле не нужен.

2. Никогда не тратьте больше, чем у вас есть

Влезть в долги может быть порочным кругом, из которого трудно выйти. В конечном итоге вы тратите на проценты больше, чем нужно, если бы вы откладывали или копили.

Если вы не можете позволить себе то, что хотите, отложите это на следующую неделю. Если вы хотите поехать в отпуск, спланируйте это. Регулярно откладывайте, чтобы это не сказалось на вашем бюджете.

Есть мистера Лапши в течение 4 месяцев после отпуска, вероятно, не является вашим представлением о том, чтобы «прожить свою лучшую жизнь».

3. Придерживайтесь более низкого лимита кредитной карты

Кредитные карты с высокими лимитами легко получить, но их трудно погасить. Уменьшите искушение! Придерживайтесь более низкого кредитного лимита и погашайте его чаще, чтобы никогда не попасть в ловушку.

Хорошее практическое правило — придерживаться лимита, который вы можете выплатить за один раз (например, с помощью чрезвычайного фонда). Таким образом, вы можете покрыть свои покупки с минимальным процентом или без него, одновременно увеличивая свой кредит.

4. Обнуление бюджета

Обнуление бюджета означает, что при создании бюджета сумма ваших доходов за вычетом расходов равна нулю.

Доход — расходы = $ 0

При нулевом бюджете вы отдаете каждый доллар, зарабатываемый на работе, даже если эта работа представляет собой сбережения или дополнительный платеж по ссуде. Вы не создаете буфер или дополнительное заполнение. Это радикальный способ полностью контролировать свои финансы.

Обнуление бюджета не означает, что вы тратите каждый заработанный доллар.Это также не означает, что вы застряли в категориях на месяц. Напротив, это отличный способ начать программу сбережений, вложив свои сбережения в свой бюджет и сохраняя этот бюджет гибким, чтобы он мог меняться вместе с кривыми шарами, которые вам подбрасывает жизнь.

5. Попробуйте испытание без траты

Это иногда называют замораживанием расходов, быстрым или нулевым расходом. Как бы вы это ни называли, идея одна и та же: обязательство не тратить деньги ни на что, в чем нет необходимости.

Вы можете пройти испытание без затрат в течение недели, месяца или даже целого года! Это может показаться интенсивным, но это замечательно эффективный способ шокировать вашу систему, избавиться от привычки тратить и изменить свое отношение к деньгам.

Начните работу с проблемой отсутствия затрат, указав в письменной форме, что считается необходимостью и как долго вы собираетесь это делать. Сделайте его более увлекательным, бросив вызов своим лучшим друзьям или членам семьи и узнайте, кто может сэкономить больше всего.

6. Прекратите платить за сборы

Вам нужна подписка на Apple Music и Spotify? А как насчет Netflix, Amazon Prime, Hulu, CraveTV и кабельного телевидения? Возможно нет.Все эти «всего 10 долларов в месяц» быстро накапливаются.

Говоря об избавлении от комиссий, обратите внимание на свои банковские операции. Сколько вы платите ежемесячно и сколько сверх этого платите транзакциями? Рассмотрите возможность перехода на бесплатную учетную запись, такую как наша Simply Free Account®, и вы сможете сэкономить до 200 долларов США в год (исходя из средней ежемесячной платы за продукты с сопоставимыми функциями в крупных канадских банках по состоянию на 25 августа 2021 года).

7. Планируйте свое питание

Планирование приема пищи и соблюдение списка покупок — один из самых простых способов сохранить деньги в кармане.Планируя то, что вам нужно на неделю, вы не будете перекупать продукты, которые испортятся в вашем холодильнике (а затем выбросите их в мусор — пустая трата еды и денег).

БОНУС: вы, вероятно, тоже будете есть более здоровую пищу, не покупая нездоровые продукты, которые не входят в ваш план питания. Выбирайте забавные рецепты с одинаковыми ингредиентами, чтобы ваш список покупок соответствовал вашему бюджету.

8. Покупайте продукты в Интернете.

Если вы когда-либо делали покупки натощак, вы знаете, что в вашу корзину попадает много ненужных вещей.Иногда эти небольшие дополнительные 2-5 долларов могут занять большую часть вашего счета за продукты.

Или вы когда-либо делали это: вы проходите через отдел продуктов, где вы внезапно вынуждены менять способ еды и бросать овощи, которые вы с трудом можете записать в своей тележке, только для того, чтобы 75% из них сидели в вашем холодильнике и испортились ?

В Канаде вы можете делать покупки в Интернете и забирать продукты у тротуара или даже получать их домой из большинства продуктовых магазинов. Покупка продуктов в Интернете не только экономит ваше время, но и избавляет от спонтанных покупок.В большинстве случаев вы также можете сохранить свой список покупок, чтобы использовать его для будущих посещений, помогая поддерживать постоянный бюджет на продукты.

9. Платите сначала себе

В день выплаты жалованья настройте автоматические переводы или отложите немного наличных для оплаты своих счетов, но, что более важно, для ВАС. Если вы вкладываете деньги в свои сбережения, TFSA или RRSP каждую зарплату с до , вы начинаете тратить свои кровно заработанные деньги, будущее — вы будете вполне счастливы.

Даже небольшие суммы вырастут во что-то большее, на что в конечном итоге можно будет купить отпуск или оплатить экстренную починку двигателя вашего автомобиля.Или, может быть, однажды это поможет вам купить дом?

В любом случае, платя в первую очередь себе, вы заботитесь о том, чтобы поставить себя на важное место, и понимаете, что если кто-то и заслуживает ваших с трудом заработанных денег, так это вы.

10. Сравнить бренды

В среднем известные бренды обходятся канадцам на 8-9% больше за каждую поездку за продуктами, чем непатентованные бренды. По каждому элементу это может показаться не таким уж большим. Но за один поход по магазинам это может накапливаться. Если вы делаете покупки два раза в месяц, подумайте, сколько денег вы тратите на покупку бренда каждый год.

Спросите себя, действительно ли эта вещь Name Brand стоит дополнительных денег? Иногда стоит доплатить за качественный предмет, который не нужно будет так часто менять. Вы хотите быть уверены, что получаете качество, когда платите больше, а не просто инвестируете в недвижимость бренда.